ウランタイムボム:縮小する供給と爆発的な需要の出会い

ウラン市場はこの10年で最も非対称な商品取引の一つを形成しつつあります。多くの投資家が金や銅、石油に注目している一方で、ウランははるかに深刻で持続的な構造的不均衡を生み出しています。

最近の2つの投稿は、表面下で進行している規模を捉えています。1つはマクロアナリストのルーカス・エクウエメから、もう1つは市場トレーダーのBluntzからです。彼らは短期的な価格変動を超えた物語を語っています。

- ルーカス・エクウエメ:二国だけが支配する市場

- Bluntz:赤字は埋め込まれている

- このセットアップは過去のサイクルと何が違うのか

- これは本当に“タイムボム”なのか?

ルーカス・エクウエメ:二国だけが支配する市場

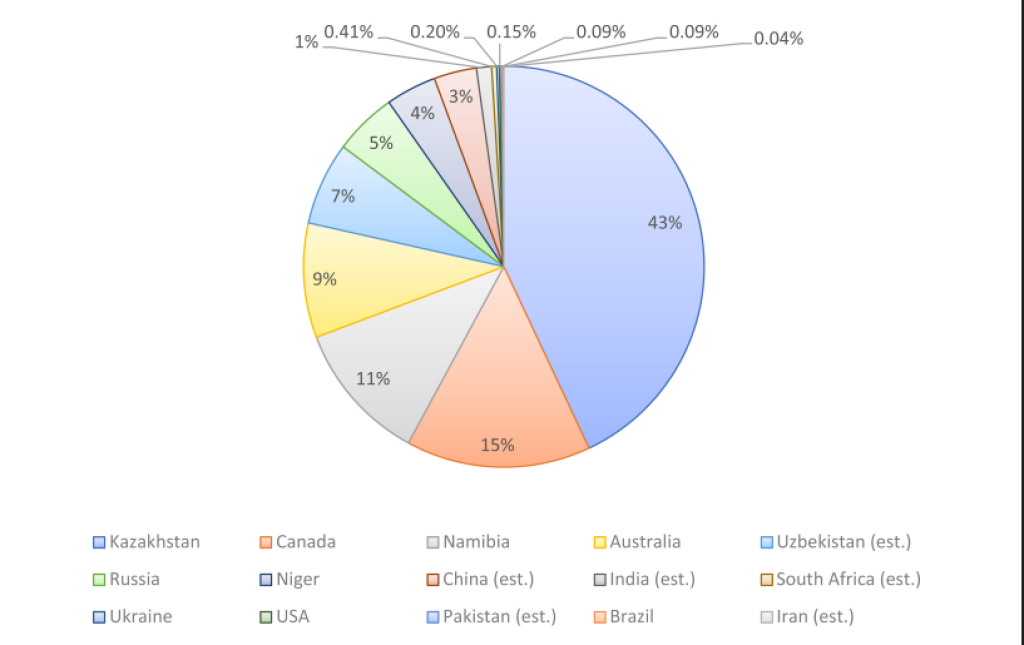

ルーカス・エクウエメは、ウラン供給の見方を一瞬で変える事実を指摘しました:世界の生産のほぼ60%がカザフスタンとカナダの2か国から来ているのです。

カザフスタンだけで全生産量の約43%を占めており、カナダは約15%を寄与しています。この集中度は、どんな重要資源にとってもすでに不安を感じさせるレベルです。しかし、真の問題は次に何が起こるかです。

既存のカザフスタンの鉱山は、今後20年で生産量の約80%を失うと予測されています。同時に、世界のウラン需要は倍増すると見込まれており、これは以下によって推進されます:

• ヨーロッパと日本での原子力の再稼働

• 小型モジュール炉の展開

• AIやデータセンターからの電力需要の増加

• 「安価なガス」の物語に取って代わるエネルギー安全保障の優先事項

出典:X/@ekwufinance

簡単に言えば、供給は市場を支配する地域から縮小しており、需要は構造的な上昇局面に入っています。

これは、価格上昇が新たな生産を迅速に引き起こす典型的な商品サイクルではありません。ウラン鉱山は許認可、資金調達、建設に10年以上かかるため、市場はすぐに対応できません。

だからこそエクウエメはこれを構造的に壊れていると呼び、その通りです。

Bluntz:赤字は埋め込まれている

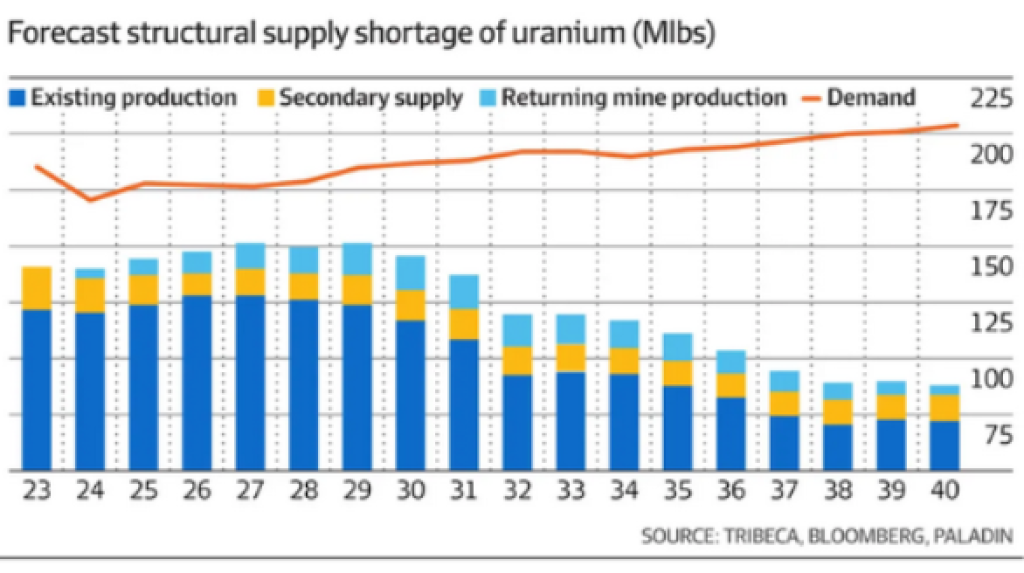

暗号通貨界隈でよく知られるBluntzは、2030年代後半までのウラン供給と需要の予測を示す2つ目のチャートを共有しました。

注目すべきは、単なる不足ではなく、持続的に拡大するギャップです:

• 既存の生産は着実に減少

• 二次供給は消失

• 需要は年々増加

• それでも鉱山の再稼働はギャップを埋められない

これは長期的な構造的赤字です。

出典:X/@Bluntz_Capital

このチャートは、ウラン需要が年間約225百万ポンドに向かって動いている一方で、予測される供給は約110〜120百万ポンドのまま苦戦していることを示しています。これはシステム的な問題です。

だからこそ、Bluntzはこれを10年規模のブルマーケットの可能性と捉え、短期的なトレードではないとしています。

供給不足の市場で長期契約をめぐってユーティリティが競争を強いられると、価格のダイナミクスは激しく変動します。過去のウランサイクルでもこれが証明されていますが、このセットアップははるかに制約されています。

関連記事:原油価格は歴史上最も爆発的なパターンを繰り返すのか?

なぜこのセットアップは過去のサイクルと違うのか

今日のウラン市場のユニークな点は、供給側がもはや柔軟性を持たなくなっていることです。

過去のサイクルでは:

• 休止中の鉱山はより早く再稼働できた

• 政府はより大きな在庫を保有していた

• 原子力需要は政治的に不安定だった

今は:

• ほとんどの予備能力が失われている

• 在庫のバッファは薄い

• 原子力は戦略的必要性として再位置付けされている

• 気候変動と電力網の安定性の目標がベースロード電力を求めている

この組み合わせは、通常長期的な商品不足を防ぐ「リリース弁」を排除します。

同時に、地政学的リスクももう一つの層を加えます。カザフスタンとカナダに依存する市場は、政治的圧力、物流の混乱、規制の変化に脆弱であり、これらは物理的な不足が現れたときに価格の変動性を増幅させます。

関連記事:インド、銀に全投資、金属ストックは11年高に爆上げ

これは本当に“タイムボム”なのか?

はい、なぜならウランは石油やガスのように消費されるわけではないからです。

一度ユーティリティが燃料供給を確保すると、投機や購入の遅延はしません。原子力発電所は簡単に停止できません。供給が逼迫すれば、価格に関係なくウランを確保しなければなりません。

これが強制的な買い付けを生み出し、商品市場で最も強力な推進力となります。

将来の供給不足を認識したユーティリティは、スポット市場ではなく長期契約に走ります。そして、これが価格の再評価を急激に加速させるのです。

これが、ウランが激しく圧縮されたサイクルで動く理由です。