データ分析:SolanaのQ4パフォーマンス:「ゴールデン・ロック」は一体どこに?

出典:The Defi Report

著者: Michael Nadeau

翻訳・整理:BitpushNews

Solanaは2025年初頭に一閃の轟きをもって登場し、Trumpが発行するMemeコインの優先的な発行場所となり、またこのサイクルの多くの新規ユーザーが最初に訪れる場所となった。しかし、2025年は一体どのように締めくくられたのだろうか?

現在のSolanaネットワークは周期的リセット期に入っているようだ。オンチェーンの投機需要は継続的に減少しており、新しいアプリケーションシナリオや従来の金融(TradFi)の接続もこの空白を埋められていない。Q4の運用パフォーマンスは著しく低下:総収益(REV)は43%減少し、2023年Q3以来最低水準に達した;実質的なオンチェーン収益率は56%低下し0.46%となった。同時に、ファンダメンタルズはユーザー活動の悪化に伴い、運用コストはユーザー手数料に比べて大幅に上昇している。

本稿では、データをもとにSolanaのQ4パフォーマンスを全面的に振り返る。

一、運用パフォーマンス:収益と収益率の二重縮小

1. 実質経済価値 (REV)

注:REVには基本手数料、優先手数料、MEV(Jito Tips)、投票手数料が含まれる。MEVはステーキングによるリワードとしてSOLホルダーに還元される。

SolanaネットワークはQ4において総費用が9110万ドルにとどまり、これは2023年Q3以来最低値であり、前四半期の2.227億ドルを大きく下回った。

2025年通年の実績:14億ドルのREVを生み出し、前年同期比で1.4%減少。

比較参考:EthereumネットワークのQ4費用は1.41億ドル、2025年通年は7.63億ドル。

データの内訳:

- 基本手数料:Q4は32%減(ただし2025年通年は43%増)

- Jito Tips (MEV):Q4は75%急落(2025年通年は8%増)

- 優先手数料:Q4は51%減(2025年通年は15%増)

- 投票手数料:Q4は27%減(2025年通年は32%増)

核心的な結論:

Solanaは今回のサイクル(Hyperliquidとともに)の「投機の本拠地」となっている。ネットワーク上で最も強力なアプリケーション(Pump、Axiom、Raydium、Jupiter)はすべて零細投資家に迎合しており、これによりオンチェーン収益は極めて周期性が高く、投機需要に依存している。暗号通貨の社会的関心が6年ぶりの低水準にある中で、このトレンドが短期的に逆転するのは非常に難しい。

長期的には、Solanaはオンチェーンの株式(およびその他のRWA)のトークン化を主導し、その極端な周期性を平滑化する必要があると考える。最近の《Clarity Act》(明確性法案)への挑戦を考慮すると、これにはまだ時間がかかる。

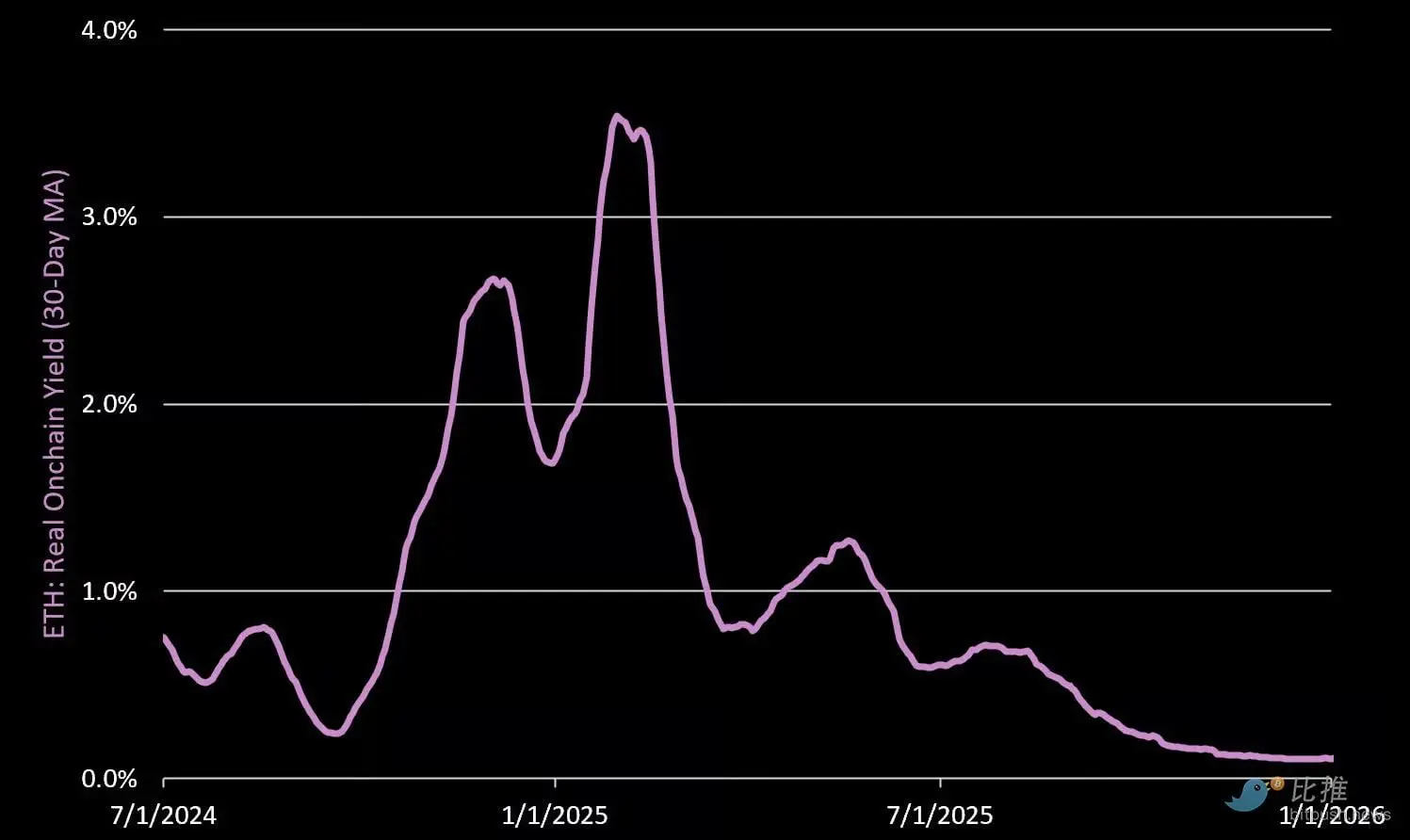

2. 実質オンチェーン収益率

Q4の実質オンチェーン収益率(年率換算)は0.46%にとどまり、前期比で56%低下した。そのうち72%は優先手数料から、28%はMEVからの収益による。MEVの比率低下は、今期のオンチェーンの争奪戦(投機需要)の著しい弱まりを反映している。

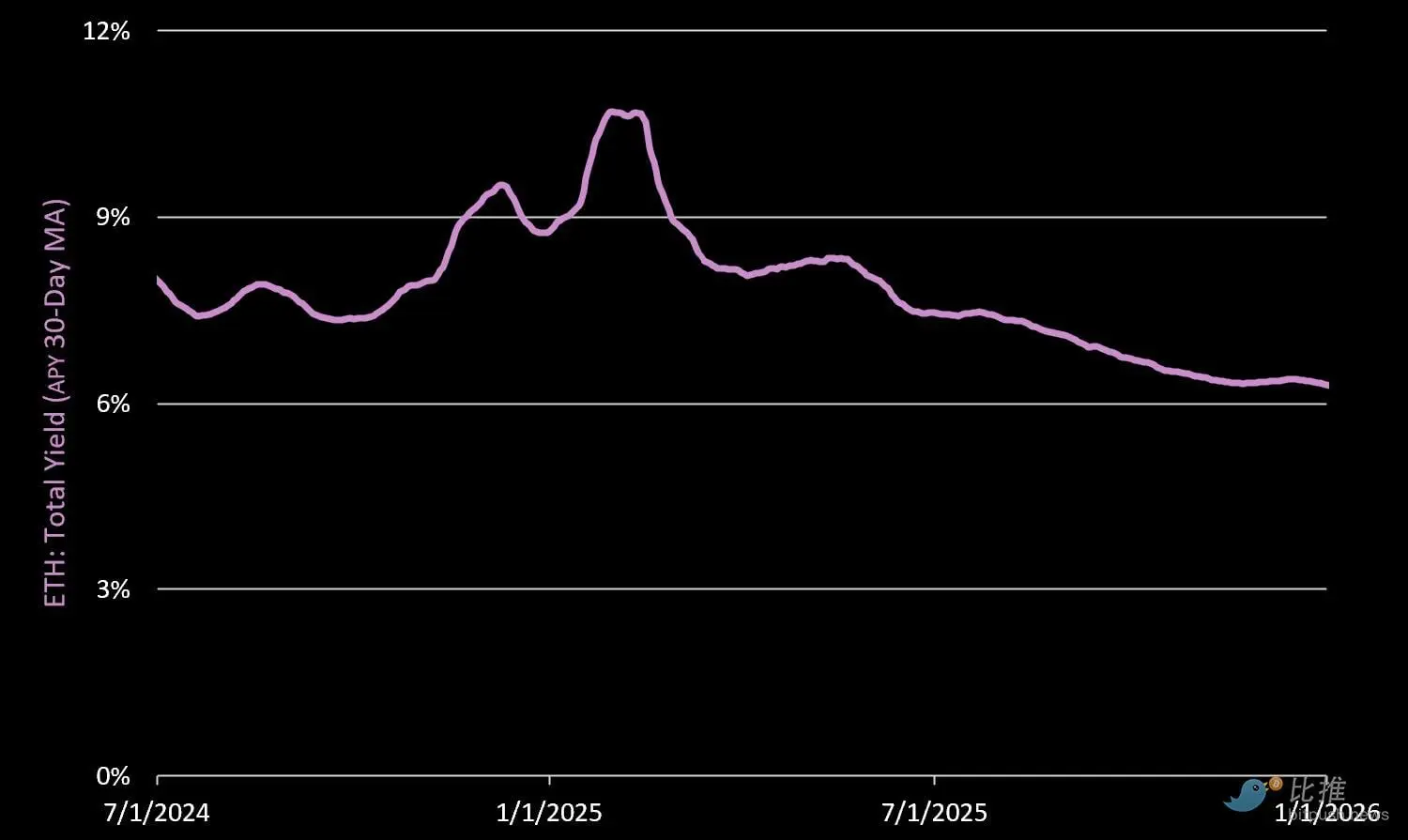

3. 総オンチェーン収益率

プロトコルの新規発行報酬を含めた総年率換算収益率は6.7%。注目すべきは、そのうち93%がSOLの新規発行による収益であることだ。優先手数料とMEVの減少(55%)により、総収益率はQ3の7.64%から低下した。

二、ネットワークのファンダメンタルズ:効率性の課題

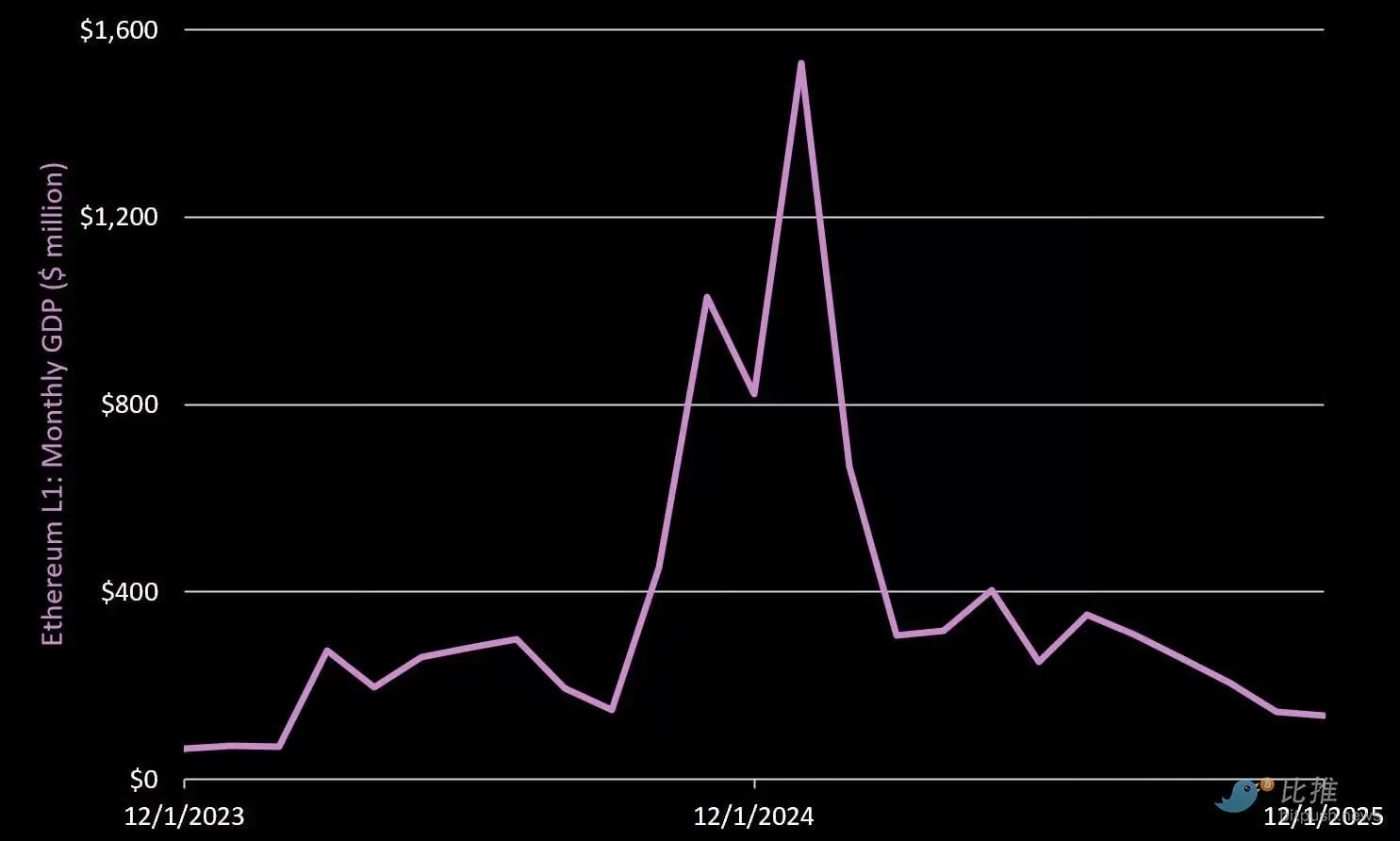

1. 月次ネットGDP

注:GDPはオンチェーンのトップアプリケーションが生み出す総費用(パブリックチェーン自体の費用は除く)を指す。

Q4のトップアプリケーションによるGDPは4.85億ドルで、前期比47%減少。

- Pump.fun:9600万ドル(Q4は19%減)

- Circle:8500万ドル(Q4は6%増)

- Axiom:5500万ドル(Q4は61%減)

- Raydium:3100万ドル(Q4は79%減)

比較として、EthereumのL1アプリはQ4に23億ドルのGDPを生み出した。

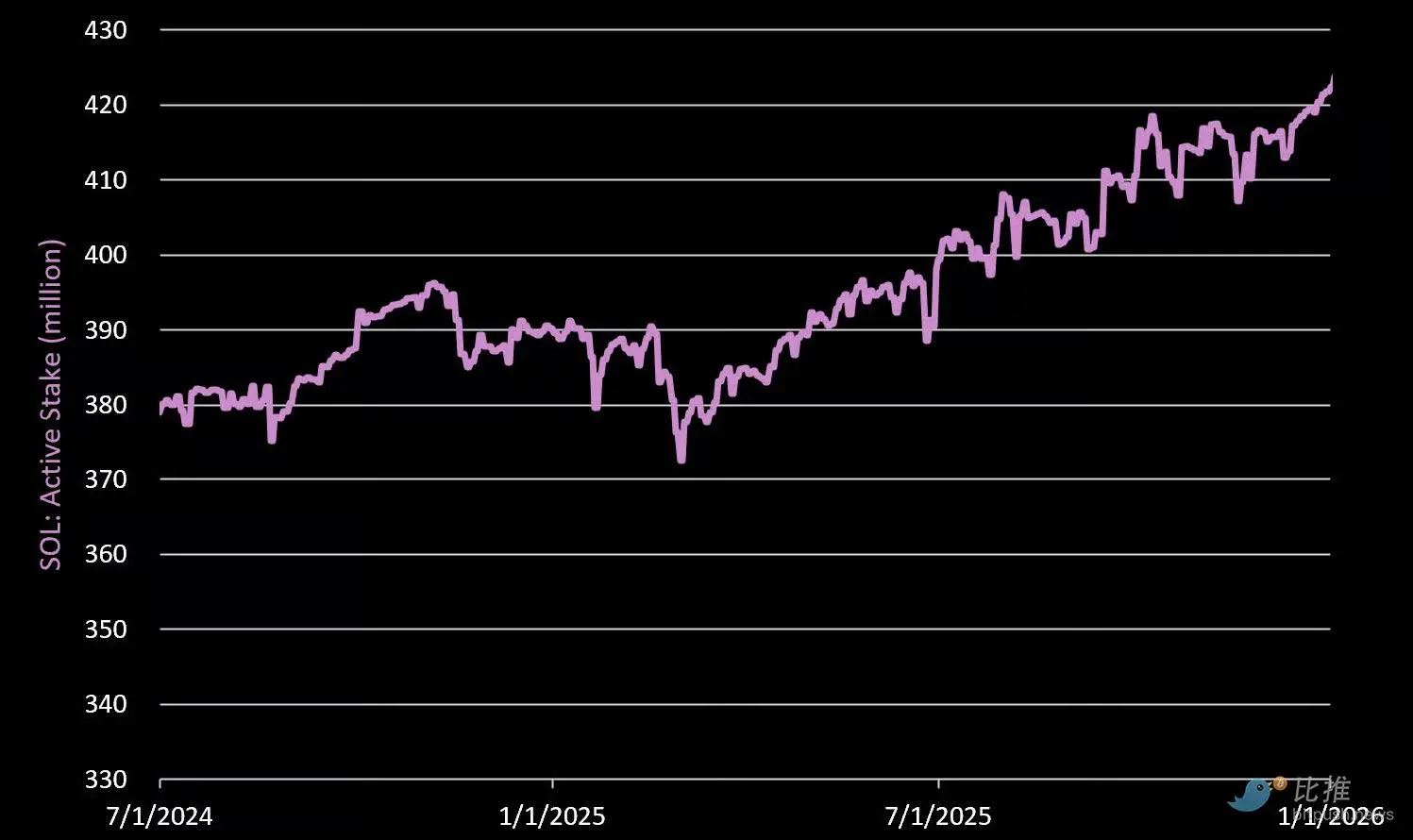

2. アクティブアドレスとステーキング

アクティブアドレス:Q4の平均日次アクティブアドレスは220万で、前期比19%減。

ステーキング済み:2025年12月31日時点で、合計4.217億枚のSOLがステーキングされており(流通量の75%を占める)、前期比3.5%増。

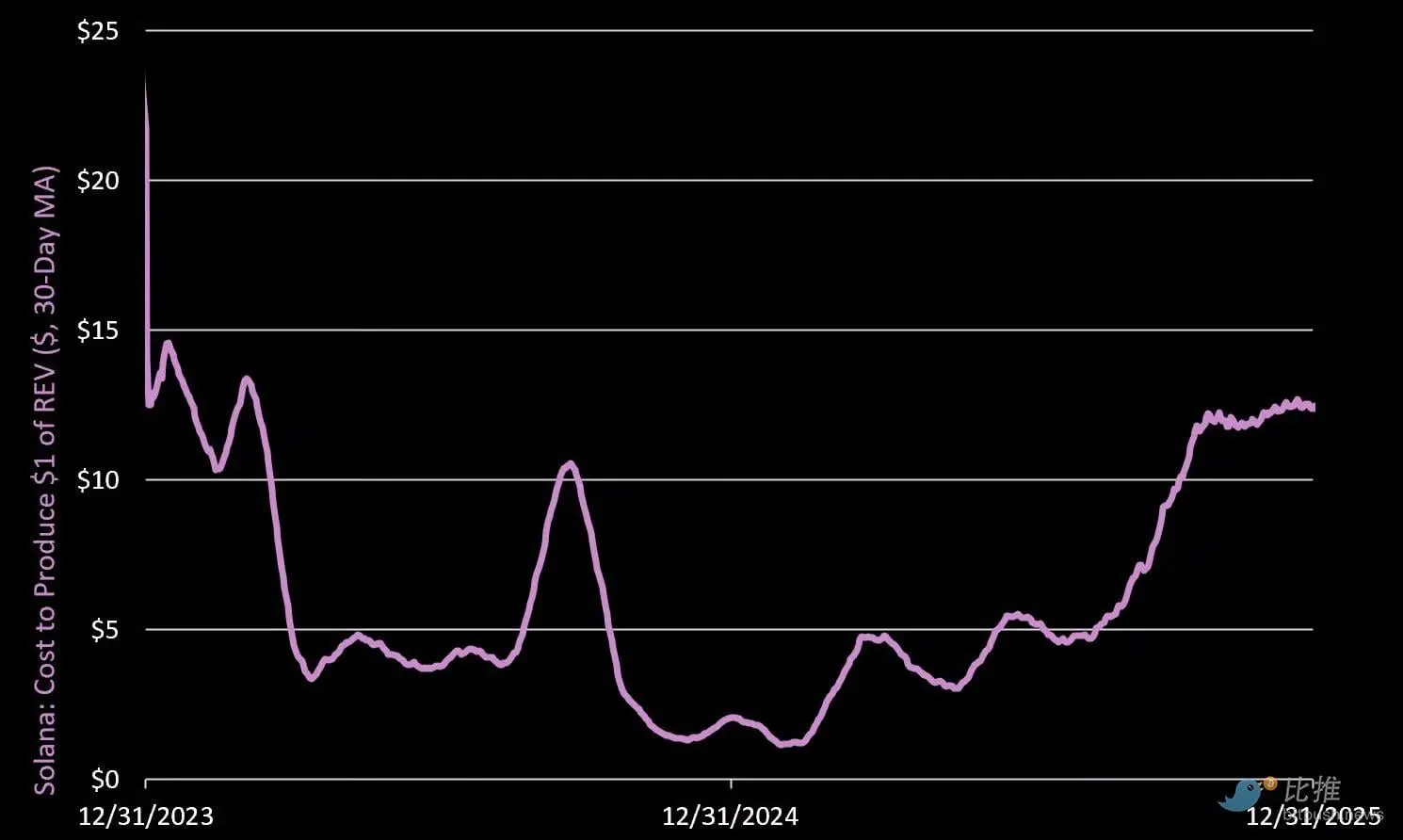

3. 1ドルのREVを生み出すコスト

Q4において1ドルの実質経済価値を生み出す平均コストは11.76ドルに上昇し、前期比で105%増。

これは何を意味するのか? ネットワークの安全性を維持するために、実際の価値に対してネットワークが負担するインフレコスト(新規発行)が上昇していることを示す。Solanaを企業に例えるなら、今こそ管理コストを削減し、支出を縮小すべき時だ。

三、ステーブルコイン

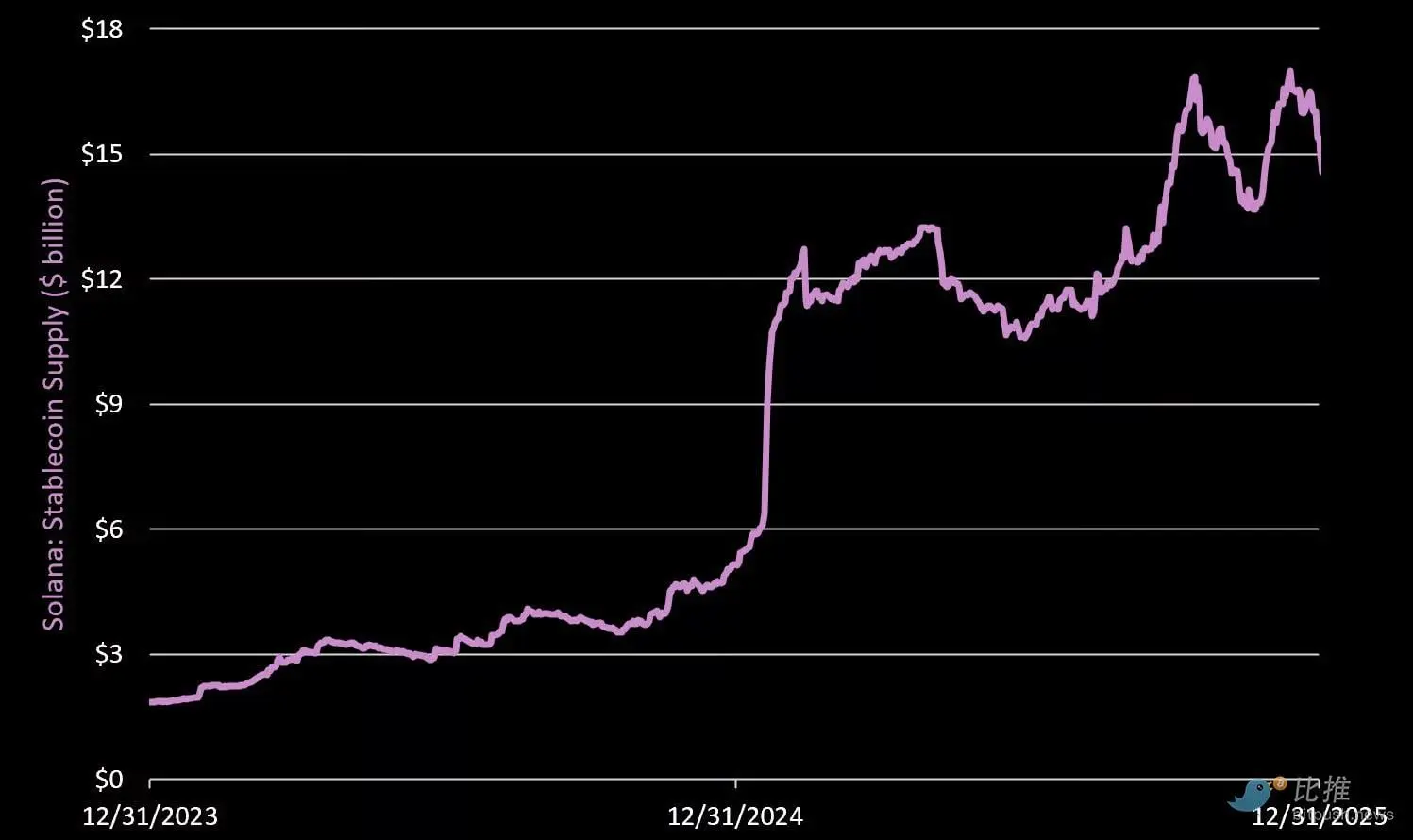

ステーブルコイン供給量

オンチェーンのステーブルコイン総量は154億ドルで、前期比4.4%増加。これは暗号市場のステーブルコイン総供給量の5%を占め、Ethereum、Tron、BNBに次ぐ規模となる。主要発行者:

- Circle/USDC:99億ドル (Q4は1%減)

- Tether/USDT:21億ドル (Q4は10%減)

- Paypal/USDPY:8.7億ドル (Q4は95%増)

- Paxos/USDG:8.7億ドル (Q4は80%増)

- Solstice/USX:3.06億ドル (Q4は83%増)

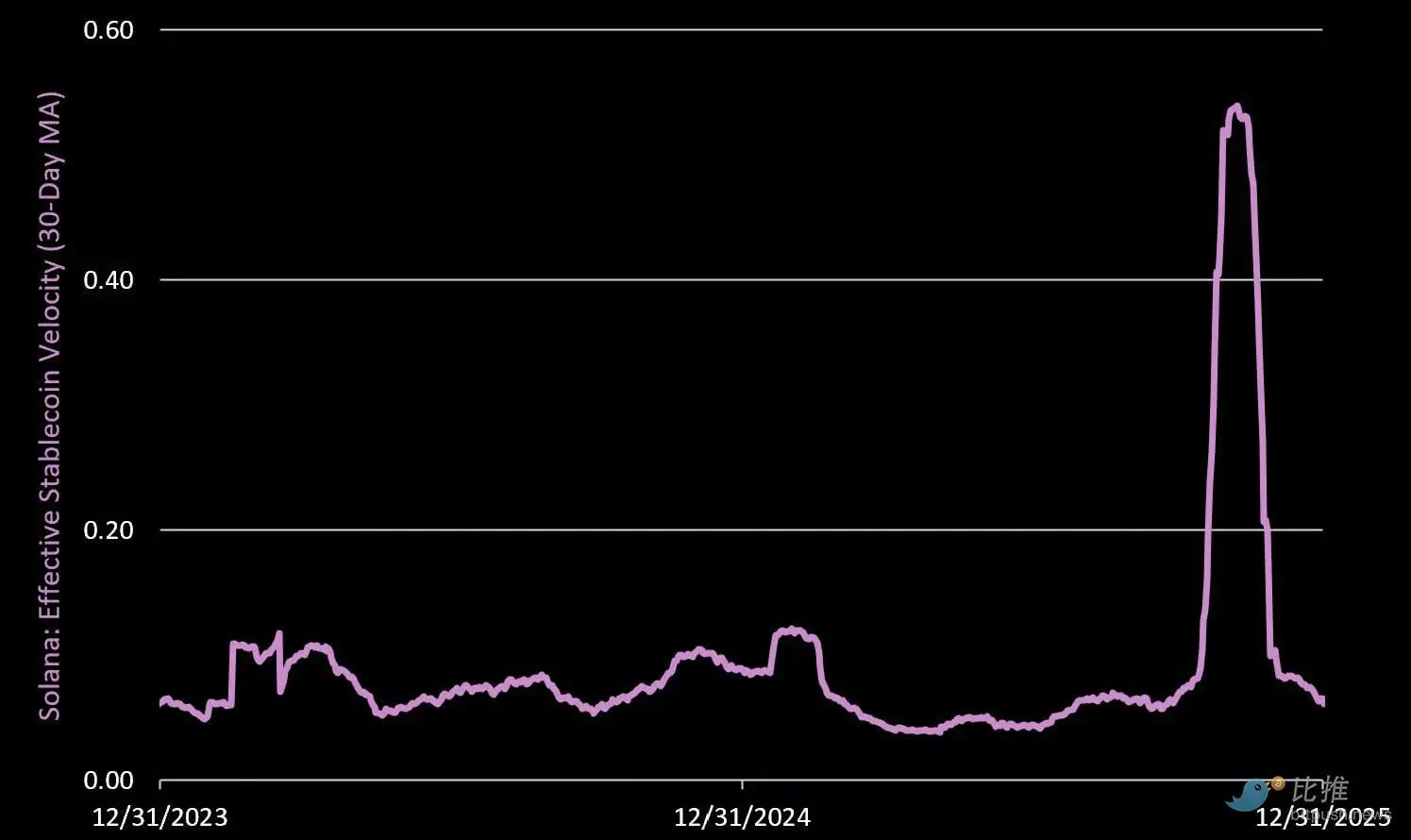

有効ステーブルコイン回転率

有効ステーブルコイン回転率は、オンチェーン上の1ドルあたりの1日の換手率を測る指標。取引量のノイズ(スパム取引や循環取引)を除外し、計算式は:日次純ドル移動額 / 流通供給量。数値が上昇すれば、経済活動が増加していることを示す。

Q4の平均回転率は0.22で、前期比282%増。

しかし、この増加は主に10/10の清算イベント期間中の激しい変動によるものだ。

0.22の値は、四半期内において22%のステーブルコイン供給が回転したことを意味する。参考までに、EthereumのL1のQ4回転率は3%、L2全体では5%である。

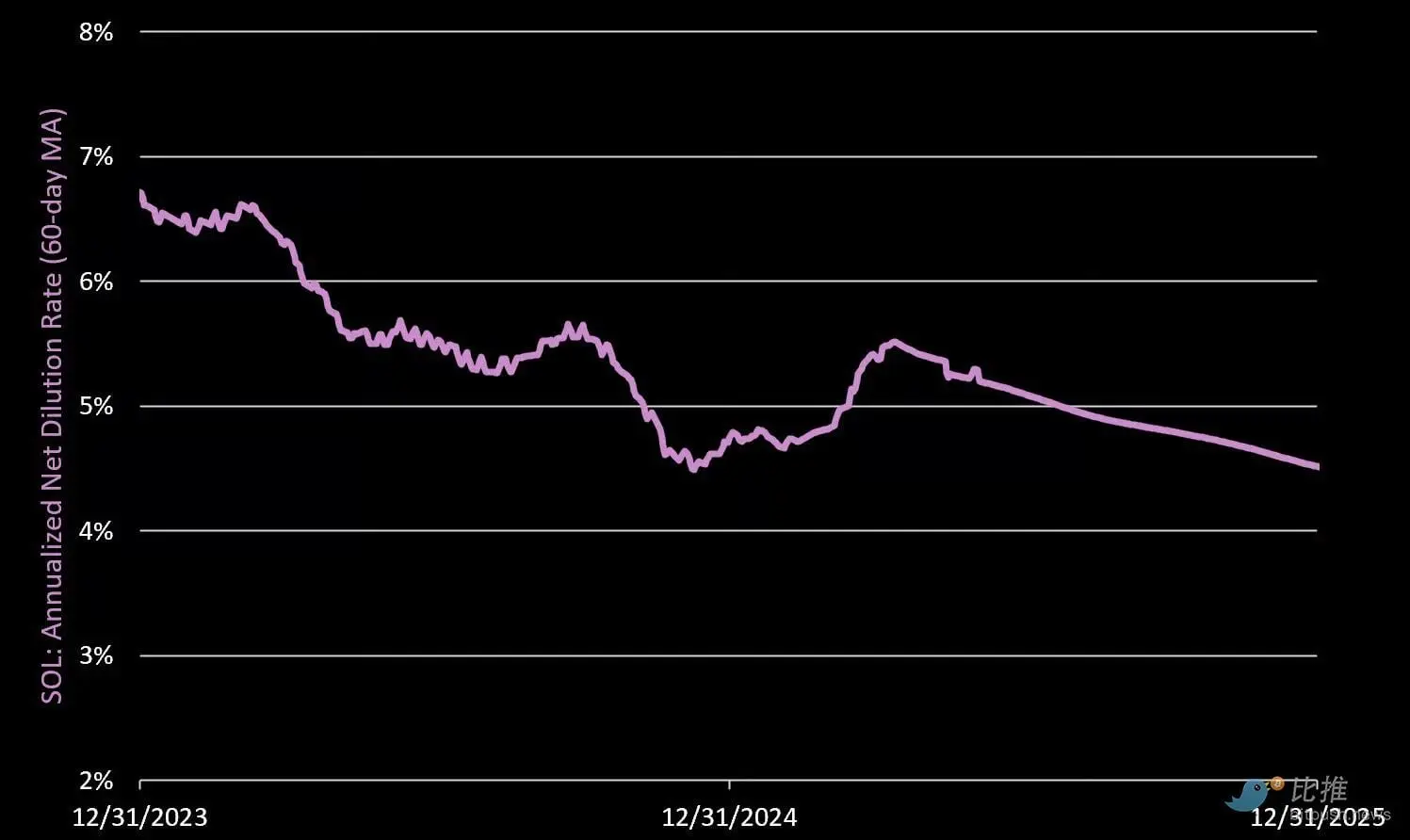

純希薄化率 (Net Dilution Rate)

純希薄化率=毎日のプロトコル新規発行量から焼却されたSOLを差し引いたもの / 流通供給量(年率換算)。正の値は、非ステークのSOLホルダーに対する希薄化を示す。

Q4の年率換算純希薄化率は4.57%、前期比で5.5%低下。要因は:

- SOL増発:Q4は645万枚(Q3は680万枚)

- SOL焼却:Q4は63,764枚(Q3は76,247枚)

- 純結果:Q4は638万枚のSOLが新たに発行され、年率インフレ率は4.57%となった。

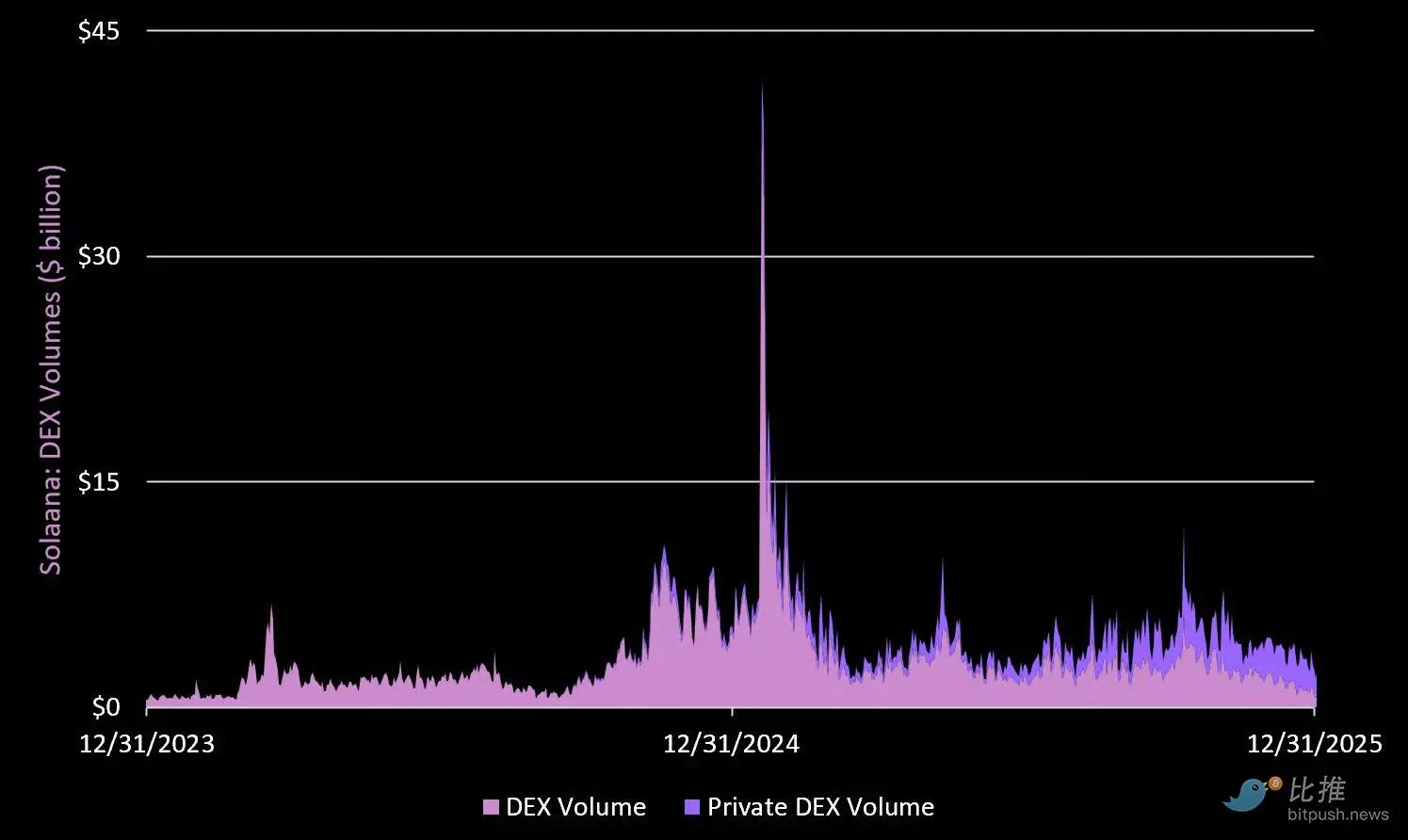

四、DeFi:プライベートDEXの台頭と取引量

Solana上のプライベートDEXは大きく成長している。日次取引量は22億ドル(総取引量の48%)で、前期比50%増。

一方、パブリックDEXのQ3の平均日次取引量は25億ドルで、前期比5%増。総合的に見て、本四半期のDEX総取引量は15%増加した。取引量上位のDEXは:

- HumidiFi (プライベート): 14億ドル/日 (Q4は105%増)

- Raydium: 9.85億ドル/日 (Q4は6%増)

- Meteora: 7億ドル/日 (Q4は27%増)

- Orca: 4.73億ドル/日 (は24%減)

- Tessera (プライベート): 3.03億ドル/日 (Q4は57%増)

- Pump Fun: 8800万ドル/日 (Q4は24%減)

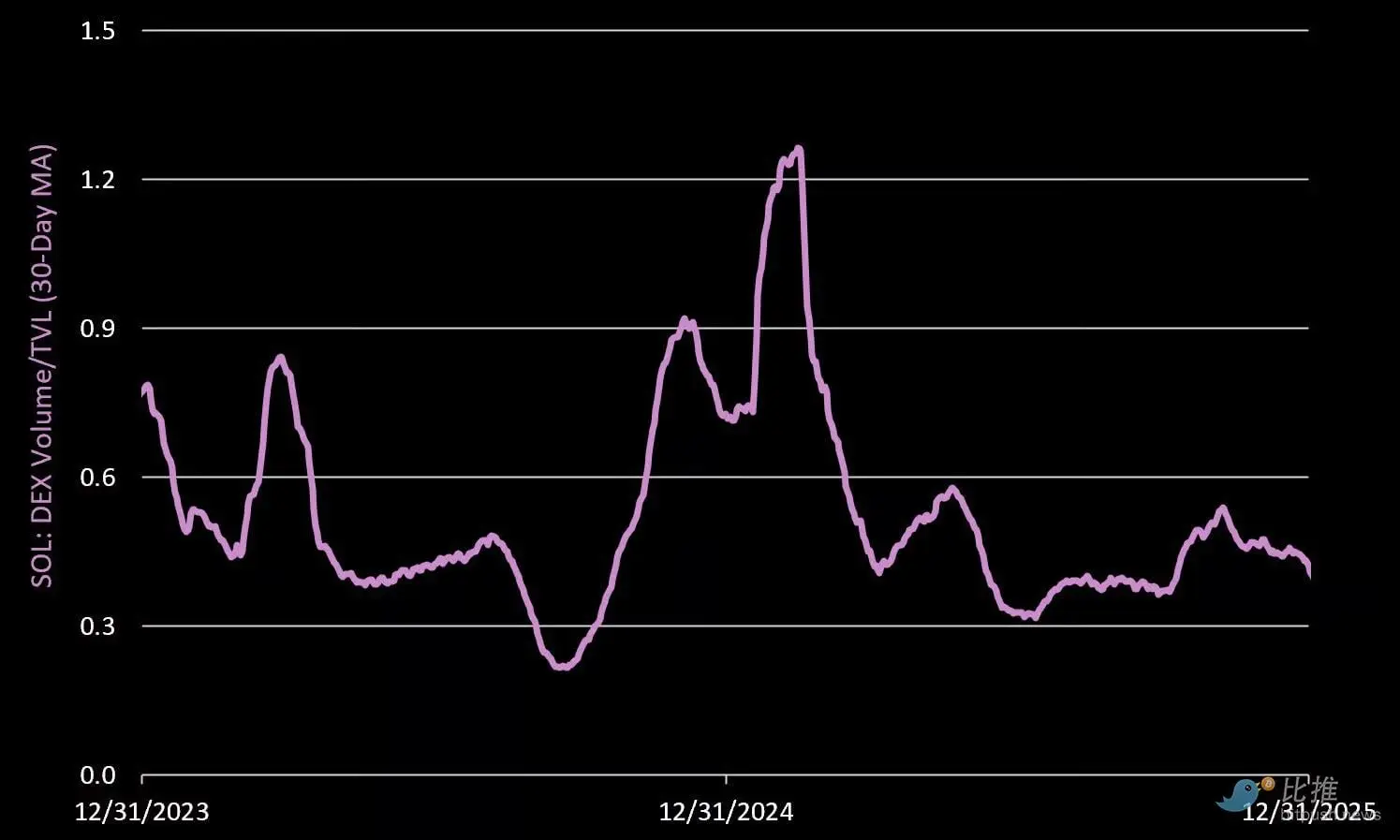

DeFi回転率 (DeFi Velocity)

DeFiプロトコル内の1ドルあたりの換手率を測る指標。Q4は22%上昇し、日次換手率はTVLの46%。大部分の活動は10/10の清算イベントの激しい変動によるもの。

新規取引トークン

Q4にSolanaのプラットフォーム上で合計210万個のトークンが作成され、前期比24%減。

Q4にSolanaのプラットフォーム上で合計210万個のトークンが作成され、前期比24%減。

Pump Funは160万個の新規トークンで引き続きリード(市場シェア75%)。

MeteoraはQ4のハイライトで、18%増加し、21%のシェアを占める。

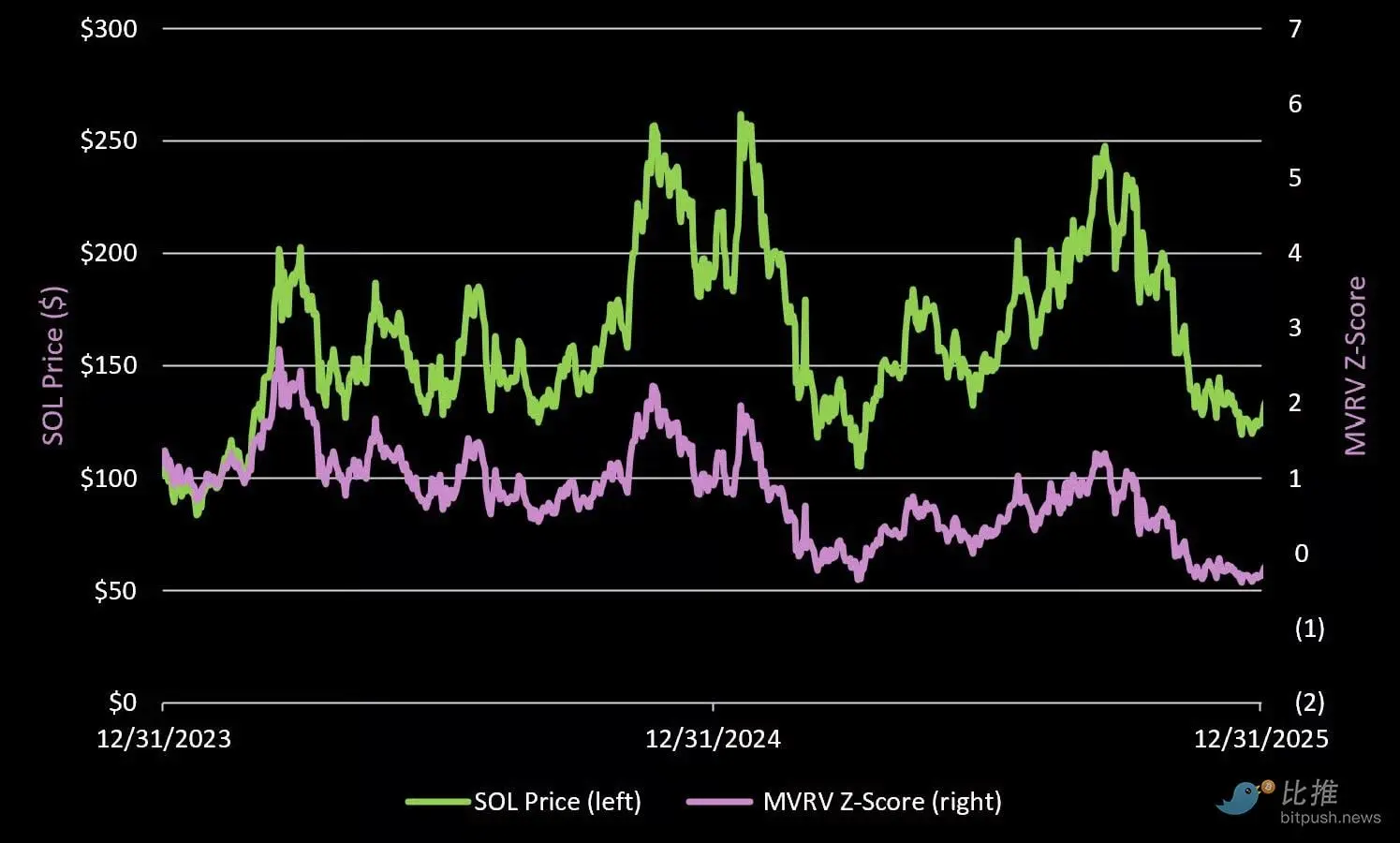

五、公正価値

評価の観点から見ると、SOLの現在のMVRVは0.95であり、その価格は実現価格(約145ドル)を下回っている。

「公正価値」的に見ると、SOLの取引価格は145ドルの実現価格(ネットワーク所有トークンのコストの代替指標)を下回っており、MVRVは0.95だ。2022年の熊市底では、SOLは実現価格の22%まで下落した。

この状況が再び起こるとは予想していないが、いずれかの時点でSOLは実現価格を大きく下回る可能性があり、その目標範囲は$90 – $110 の間にある。

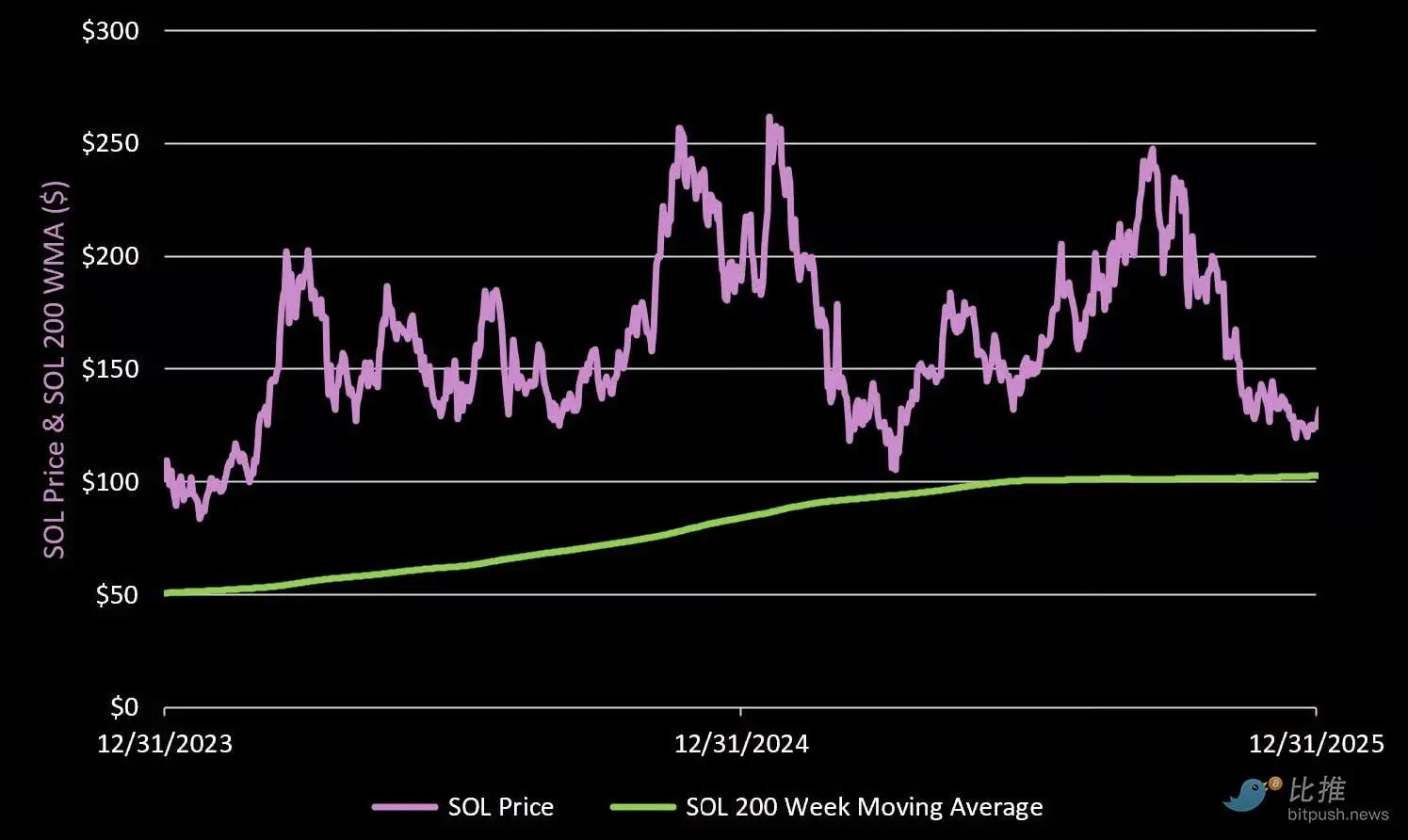

200週移動平均線

我々はまた、SOLがいずれかの時点で長期の200週平均線をテストしに行くと予想しており、現在の値は103ドルだ。

六、結び:頂点への3つの鍵

Solanaは2022年末の最も暗い時期を乗り越え、自らが生き残っただけでなく、かつてないほど強力になったことを証明した。しかし、さらなる成熟には以下の3点を完了させる必要がある。

- 消費者・零細取引の深掘り:もう「チェーンゲーム」などは言わないこと。暗号通貨の最もリアルな「ゲーム」は今や零細取引だ。Solanaは、科学者(Sniping)攻撃からユーザーを守り、「草刈り」プロジェクトを排除する革新を行う必要がある。

- TradFiの受け入れ:目標が「ブロックチェーン上のナスダック」なら、実際の株式や債券資産を取り込む必要がある。

- 開発者戦争に勝つ:世界中の開発者にリソースを継続的に提供し、技術革新のリードを維持する。

我々は2022年末/2023年初に逆張りでSolanaを買い、コアポジションのコストは15.39ドルだったが、2024年末/2025年初には10倍以上の利益で退出した。次の「絶好の打席」をじっと待っているところだ。

関連記事

5,923% ROIアラート:APEMARSがトップアルトコインの選択肢を刺激、XRP価格予測が安定、Solanaが820万ドルを引き付ける