なぜウォール街はビットコインの売却を拒否するのか?121の機関が逆張りでETFを増持

ビットコイン 2025 年第4四半期に126,000ドルから25%暴落した一方で、121の機関が純増加で892,610株のETFを保有し、17%の増加を示しています。ブラックロックのIBITは10%の損失にもかかわらず、254億ドルの資金を吸引し、ダートマス大学の寄付基金は1,500万ドルを購入しました。Bitwiseのデータによると、99%のアドバイザーが増持を計画していますが、CMEは一部が基差アービトラージによる非実質的な配置の可能性を指摘しています。

121の機関が逆行して89万株を増持した矛盾行動

(出典:Sani)

ビットコイン価格が大幅に調整され、時価総額が4分の1近く縮小したにもかかわらず、機関投資マネージャーは2025年第4四半期も米国現物ビットコインETFへの配分を増やしました。株数の増加と資産価値の減少の乖離は、極端なボラティリティ時の機関の行動の複雑な様相を示しています。CryptoSlateのデータによると、昨年最後の3か月はビットコイン価格が好調で、10月には過去最高の126,000ドル超を記録しました。

しかし、この上昇は持続せず、その後200億ドル規模のレバレッジ解消イベントにより動揺が生じました。年末にはビットコインの取引価格は90,000ドルを割り込みました。市場環境は不安定なままですが、早期の規制文書によると、プロの資金管理者は今回の調整を市場から撤退する理由ではなく、むしろ買いの機会と見なしています。執筆時点で、ビットコインは今年回復基調にあり、10万ドル突破も期待されています。

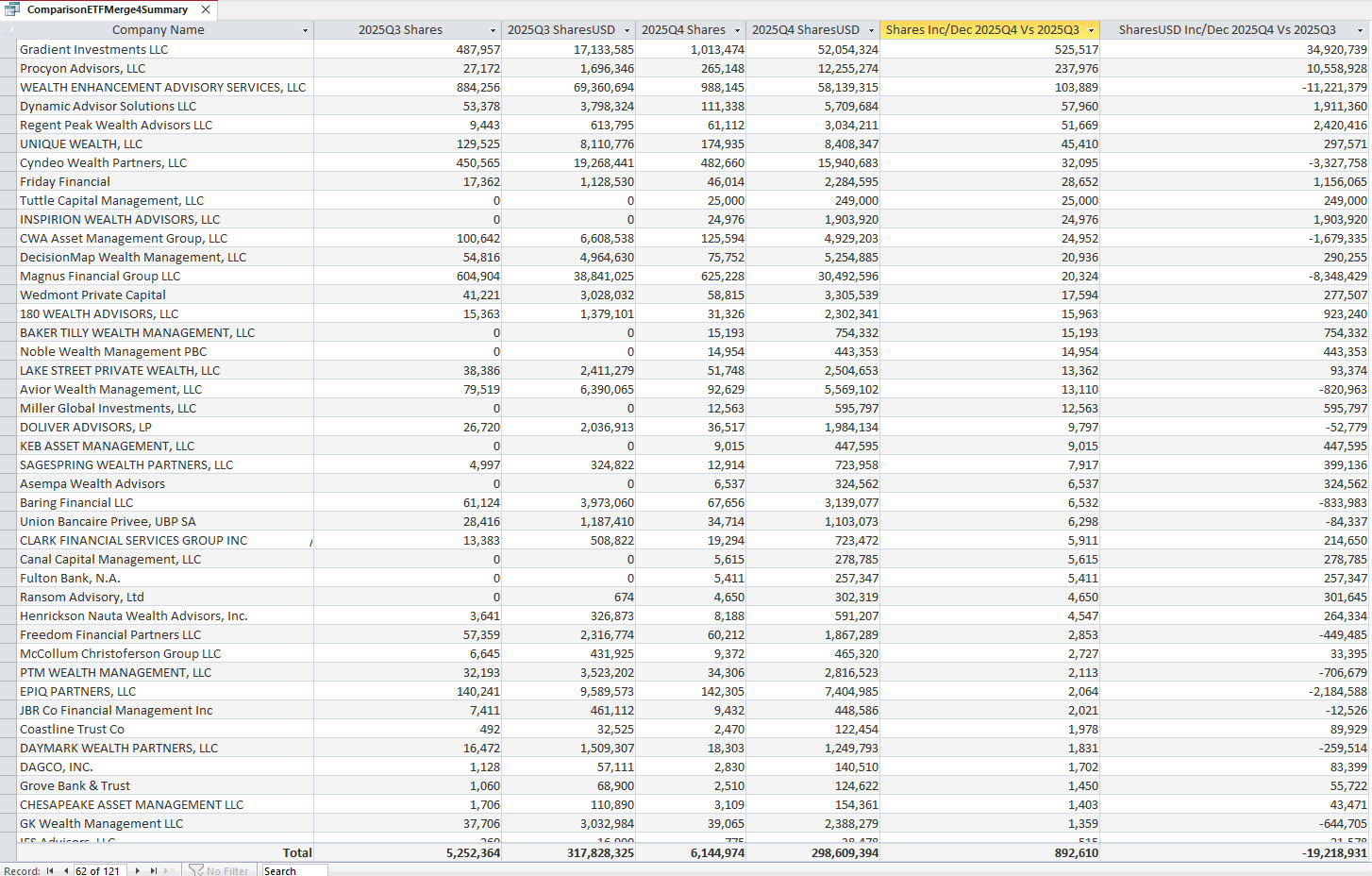

ビットコインのアナリストSaniによる13F文書の早期分析では、121の機関が2025年第3四半期から第4四半期にかけて、米国上場の各種現物ビットコインETFの純増持株数は892,610株と報告しています。矛盾点は、これらの企業が保有株数を増やした一方で、これらの株の総価値は約1920万ドル減少したことです。

この動態を理解するには、これらの企業が公表した原始的な総数を見る必要があります。2025年第3四半期に追跡された機関は合計5,252,364株を保有し、その価値は約3.178億ドルでした。第4四半期末にはこれらの保有株数は6,144,974株に増加しましたが、これらの株の時価総額は2.986億ドルに縮小しています。この計算は、調整の程度を示しており、これらの機関が保有する各ETFの平均潜在価値は、第3四半期の約60.50ドルから第4四半期の約48.60ドルに約19.7%下落しています。

再評価が行われたにもかかわらず、これらのマネージャーが保有する株の総数は約17%増加しています。データから導き出される結論は明白です:これらの投資家は、時価総額が大きく縮小しても引き続き買い増しを行い、市場が大きく下落する局面で積極的に投資を増やしているということです。この行動は、ウォール街がビットコインを売却せず、むしろ価格低迷時に買い増しを選択している理由を示しています。

ブラックロック IBIT 10%損失吸金の異常現象

資本の流れと資産のパフォーマンスのこの乖離は、ブラックロックのiSharesビットコイン信託(IBIT)の帳簿上で最も顕著に現れています。昨年、このファンドは資産運用業界で非常に稀な成果を挙げました:顧客に損失を出しながらも、数十億ドルの新規資金流入を引き寄せたのです。

Bloomberg Industry Researchのデータによると、IBITは2025年末に米国の純流入資金が第6位のETFとなりました。254億ドルの新規資金を調達し、Invesco QQQ TrustやSPDR Gold Trust(GLD)などの老舗を上回っています。IBITは10%下落したにもかかわらず、この資金流入は継続しています。対照的に、中央銀行の金購入と地政学的緊張の高まりにより、金価格は2025年に約65%上昇しました。

この「損失吸金」現象は、伝統的な資産運用では非常に稀です。通常、ファンドのパフォーマンスが悪いと解約が増え、投資家は資金をより良いパフォーマンスのファンドに移します。しかし、IBITでは逆の現象が起きています。この異常は、投資家が短期的なパフォーマンスではなく、長期的な戦略的配分に基づいて行動していることを示しています。機関投資家は、ビットコインの長期的価値の論理は変わらないと考え、短期的な価格変動はむしろより良い買い場と見なしているのです。

背景として、ダートマス大学の90億ドルの寄付基金は、市場全体の状況が芳しくないにもかかわらず、約1500万ドル相当のブラックロックIBITファンドとGrayscaleのイーサリアムファンドの株式を購入しています。これらのポジションはすべて新規設定されたものであり、暗号資産ETFのパフォーマンスに関わらず、機関投資家の関心が持続していることを示しています。大学の寄付基金は、最も保守的で専門的な機関投資家であり、その配分決定は厳格なデューデリジェンスと長期的視点に基づいています。この新たな配置は、ビットコインの長期的価値に対する強力な裏付けとなっています。

基差アービトラージは本物の配置か?市場の裏側を暴く

しかし、「機関採用」の言説には一つの面白い例外があります。現物ビットコインETFは、長期投資と短期アービトラージの中間に位置します。13F文書に絶えず増加する保有株数は強気を示唆していますが、実際には市場中立のヘッジ戦略を隠しています。これらの表は、ファンドマネージャーが米国株のロングポジションを開示する一方で、ショートポジションは開示しない仕組みになっており、実質的には取引のもう一方の側面を隠しています。

シカゴ商品取引所(CME)が指摘するように、ヘッジファンドはしばしば現物ETFを使って基差取引を行います。彼らはETFを買い(これが申告書に反映される)、同時にビットコイン先物を空売りします(これが申告書に反映されない)。これにより、ビットコイン本体の方向性リスクを負うことなく、現物価格と先物価格の差を取ることが可能です。

この区別は、市場の次の動きを予測する上で非常に重要です。第4四半期の資金積み増しが、真の資産配置者による「ポートフォリオアービトラージ」によるものであれば、その資金は容易に移動できない可能性があります。一方、ヘッジファンドが差益を狙った取引によるものであれば、その資金は短期的な利益追求のためのものです。市場の変動や基差取引の利益が減少すれば、これらの戦略はすぐに逆転する可能性があります。

Bitwiseのチーフインベストメントオフィサー、Matt Houganは、「99%の暗号通貨アドバイザーは、今年も2025年の投資を増やすか維持する計画だ」と述べています。「人々は、暗号市場が変動した場合、アドバイザーはどう行動するのかと推測してきました。今や答えが出ました:彼らは増持を計画しています。」動機が何であれ、結果は同じです:ビットコインの価値が約四分の一縮小したこの四半期に、ウォール街はむしろ保有するビットコインの量を増やしているのです。