JPモルガン、2026年の暗号通貨スーパーヤーに賭ける!1,300億後の機関投資家の狂潮が再び襲来

摩根大通預測 2026 年加密流入將超 2025 年 1,300 億創新高,機構將更多參與。Clarity Act 通過可能引發機構採用。2025 年 DAT 貢獻 680 億(微策略 230 億+其他 450 億)。ETF 散戶主導,CME 機構放緩。Q4 去風險化趨勢放緩現穩定跡象。

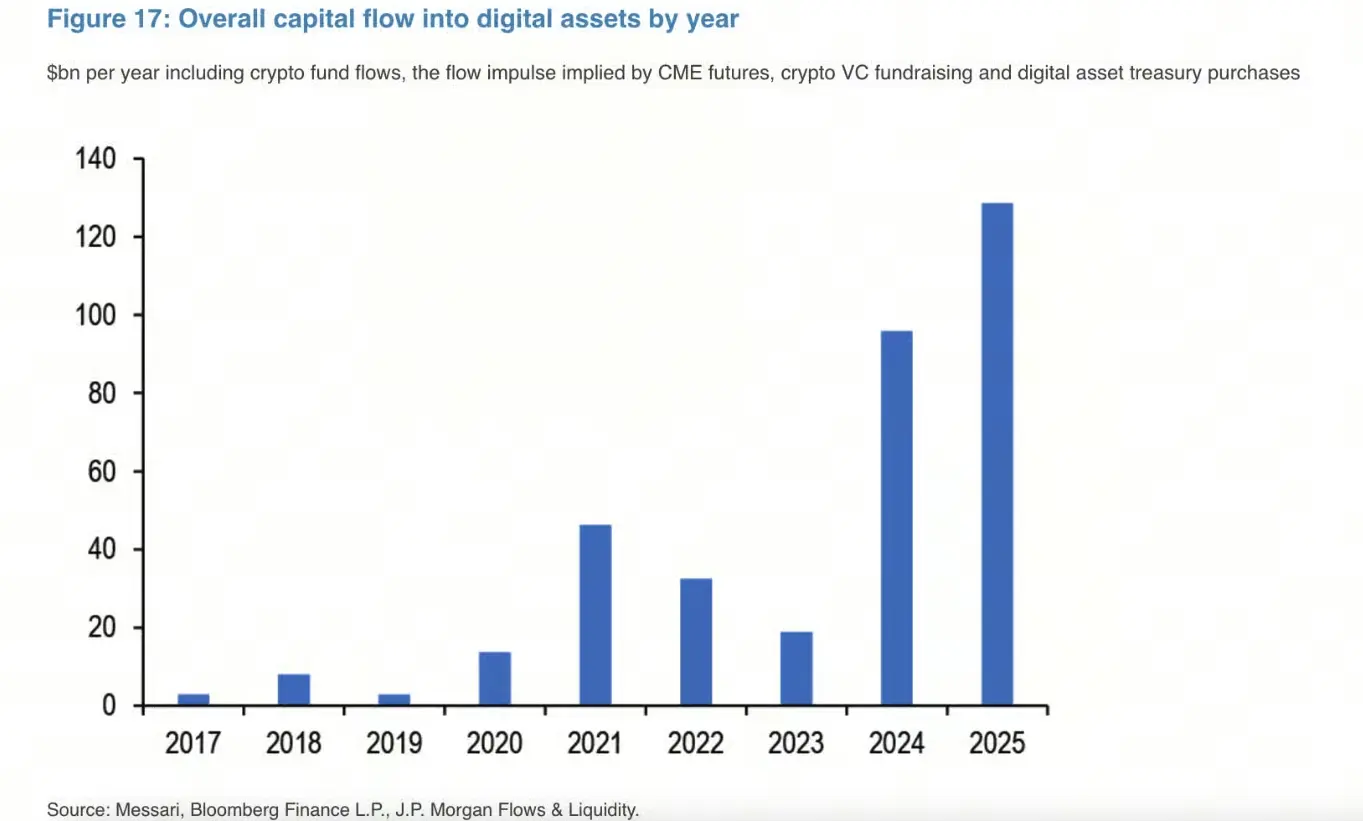

1,300 億流入的結構拆解與散戶主導真相

(來源:Messari、彭博社、摩根大通)

摩根大通分析師透過匯總交易所交易基金的資金流動、芝加哥商品交易所期貨隱含的資金流動、加密貨幣風險投資的資金籌集以及數位資產國庫(DAT)的購買,來估算流入加密貨幣的整體資本流動。這種多維度的統計方法提供了比單一指標更全面的市場圖景。

2025 年的成長主要受比特幣和以太坊 ETF 資金流入的推動,分析師認為這很可能是由散戶主導的,此外,微策略之外的 DAT 公司也購買了比特幣。相較之下,芝加哥商品交易所(CME)比特幣和以太坊期貨的隱含買盤量與 2024 年相比顯著放緩,分析師指出,這表明機構投資者和對沖基金的參與度有所下降。

分析師預測,2025 年數位資產總流入量(約 680 億美元)中,超過一半將來自 DAT。其中,微策略的購買額約為 230 億美元,與 2024 年購買比特幣的 220 億美元規模相近。分析師也補充道,其他 DAT 在 2025 年購買的數位資產總額約為 450 億美元,較前一年的 80 億美元大幅增加。這種從 80 億到 450 億的暴增(增長 463%),顯示越來越多企業將比特幣納入資產負債表。

2025 年 1,300 億流入的四大來源

ETF 資金流入:由散戶主導,比特幣與以太坊現貨 ETF 吸金主力

DAT 購買:680 億美元,微策略 230 億+其他 DAT 450 億

CME 期貨隱含:機構與對沖基金參與度下降,買盤放緩

加密風投:規模仍遠低於 2021-2022 高峰,被 DAT 擠壓

然而,分析師表示,這些 DAT 購買大多發生在今年稍早。自去年 10 月以來,DAT 對加密貨幣的購買速度已大幅放緩,包括微策略和 BitMine 等大型持有者的購買。這種下半年的放緩引發了對 2026 年流入能否持續的質疑。若 DAT 購買維持低迷,ETF 和其他渠道需要填補這個空缺才能實現增長預期。

加密貨幣創投是整體資本流動的重要貢獻者之一,儘管其規模仍遠低於 2021 年和 2022 年的高峰。雖然 2025 年加密貨幣創投總額較 2024 年略有成長,但交易數量卻大幅下降,且投資活動更集中在後期輪調。早期融資在這一年中顯著放緩。分析師指出,鑑於美國監管環境相對寬鬆,創投成長乏力尤為引人注目。

Clarity Act 催化與機構接棒的 2026 邏輯

摩根大通分析師團隊週三報告稱:「我們預計,2026 年機構資金流入的反彈可能會得益於更多加密貨幣監管法規的通過,例如美國的《Clarity Act》,這可能會進一步引發機構對數位資產的採用,以及圍繞加密貨幣風險投資、併購和首次公開募股等領域的新機構活動,這些領域包括穩定幣發行商、支付公司、交易所、錢包提供商、區塊鏈基礎設施和託管解決方案。」

Clarity Act 是米國加密監管的關鍵立法,旨在為數位資產提供明確的法律框架,區分哪些加密資產屬於證券、哪些屬於商品、哪些屬於其他類別。這種監管明確性是機構投資的前提條件。在監管模糊的環境中,機構的合規部門和法務團隊會阻止任何加密投資,因為潛在的法律風險無法量化。但當 Clarity Act 生效後,機構將獲得「安全港」,知道如何合規地配置加密資產。

摩根大通預期的機構活動不僅限於直接購買比特幣。穩定幣發行商(如 Circle 計劃 IPO)、支付公司(如 Stripe 收購 Bridge)、交易所(如 Kraken 計劃上市)、託管解決方案等領域的併購和 IPO 活動,都將為加密市場引入新的機構資金。這種從「買幣」到「買股」的資金流向擴大了加密資產類別的外延。

分析師補充道,其他 DAT 在 2025 年購買的數位資產總額約為 450 億美元,較前一年的 80 億美元大幅增加。這種 DAT 熱潮在 2025 年上半年達到高峰,但自 10 月以來顯著放緩。若 2026 年 DAT 購買無法恢復,機構投資者需要填補這個空缺。摩根大通的樂觀預測基於這樣的假設:Clarity Act 等監管明確化將釋放此前觀望的機構資金。

然而,這個假設並非沒有風險。即使 Clarity Act 通過,機構投資決策仍需時間。大型養老基金、保險公司、主權財富基金的投資流程極為緩慢,從政策批准到實際配置可能需要 6 至 12 個月。因此,即使監管在 2026 年初明確,機構資金的大規模流入可能要到下半年甚至 2027 年才能實現。

Q4 去風險化趨勢放緩的轉折信號

上週,分析師表示,加密貨幣去風險化趨勢似乎正在放緩,加密貨幣 ETF 資金流動和其他指標都出現穩定跡象。他們補充說,「此前散戶和機構投資者在 2025 年第四季度大幅減持加密貨幣頭寸的趨勢可能已經過去。」這種去風險化趨勢的放緩是摩根大通看好 2026 年的關鍵論據。

2025 年第四季度的大規模減持反映了對 10 月清算事件的恐慌反應。當市場經歷劇烈波動後,投資者本能地降低風險敞口,賣出波動性高的資產。但當市場在 12 月和 2026 年 1 月逐步穩定後,這種恐慌性拋售停止,資金流出轉為穩定甚至小幅流入。這種從「淨流出」到「穩定」的轉變,往往是牛市恢復的早期信號。

展望未來,分析師預計 2026 年加密貨幣流入量將進一步增加,但更多是由機構投資者而非散戶投資者或 DAT 推動的。這種預期的邏輯在於:散戶在 2025 年已經大舉進場(透過 ETF),進一步增長空間有限;DAT 在經歷 2025 年的瘋狂購買後需要消化和整合;而機構投資者因監管不明確而觀望的資金,在 Clarity Act 等法規通過後將被釋放。

然而,摩根大通的預測也面臨挑戰。若比特幣價格在 2026 年上半年持續低迷,機構可能選擇繼續觀望而非進場。若全球宏觀環境惡化(如經濟衰退或地緣衝突升級),機構的風險偏好可能進一步降低。因此,摩根大通的樂觀預測並非確定事件,而是基於「監管明確+宏觀穩定+價格回升」的多重假設。

関連記事