流動性がトップに集中し、周期的な物語が失速:Wintermuteレポートが2025年の暗号市場の構造的変革を明らかに

世界をリードする暗号資産のマーケットメイカー、Wintermuteは最近、「2025年デジタル資産OTC市場レポート」を発表し、市場構造の根本的な変化を明らかにしました。それは、流動性がかつてない速度でビットコイン、イーサリアム、そして少数の大型トークンに集中しつつあり、従来のアルトコインのローテーションやナラティブ駆動のサイクルが失効しつつあるというものです。

レポートによると、2025年のアルトコインテーマの反発の中央値持続期間は、前年の約61日から19日に急減し、同時にOTCオプション取引量は倍増しています。これは、市場参加の方法が投機からより体系的なリスク管理へとシフトしていることを示しています。この変化の核心は、ETFやデジタル資産国庫会社を通じて市場に参入する機関資本の流動経路が、「ヘッド資産」に閉じ込められ、より広範なアルトコイン分野へ十分に拡散できていない点にあります。2026年を展望すると、市場の全面的な回復は、機関投資の範囲拡大、ヘッド資産の堅調なパフォーマンス、または個人投資家資金の強い回帰という3つの重要な変数にかかっています。

流動性集中化:機関資本は市場のトップ構造をどう再構築するか

Wintermuteのレポートは、2025年の暗号資産市場の最も顕著な特徴は、「拡散」ではなく「集中化」であると明言しています。これは、過去のサイクルでビットコインとイーサリアムの上昇後に資金が規則的に「溢れ出し」、アルトコインへローテーションしていた「流動性回収」モデルとは対照的です。今や、資金の流動経路依存性がかつてないほど重要になっています。資金がどのように市場に入るかが、どの資産が流動性の深さを獲得できるかをほぼ決定しています。

この変化の根底には、機関参加者の支配的地位の極端な強化があります。現物ビットコインETFへの継続的な資金流入や、上場企業やデジタル資産国庫会社がビットコインやイーサリアムをバランスシートの資産として採用する動きが、巨大かつ安定した買い手層を形成しています。しかし、これらの資本は、厳格な規制や内部リスクポリシーに縛られ、時価総額最大、流動性最良、規制遵守が明確な少数の資産に限定される傾向があります。レポートは、「資本はますますETFやデジタル資産国庫会社などの構造化チャネルを通じて流動している」と指摘し、これが流動性の集中を生み出しています。深さはヘッド資産に蓄積され続ける一方、ロングテールのトークン分野には浸透しにくい状況です。

(出典:Wintermute)

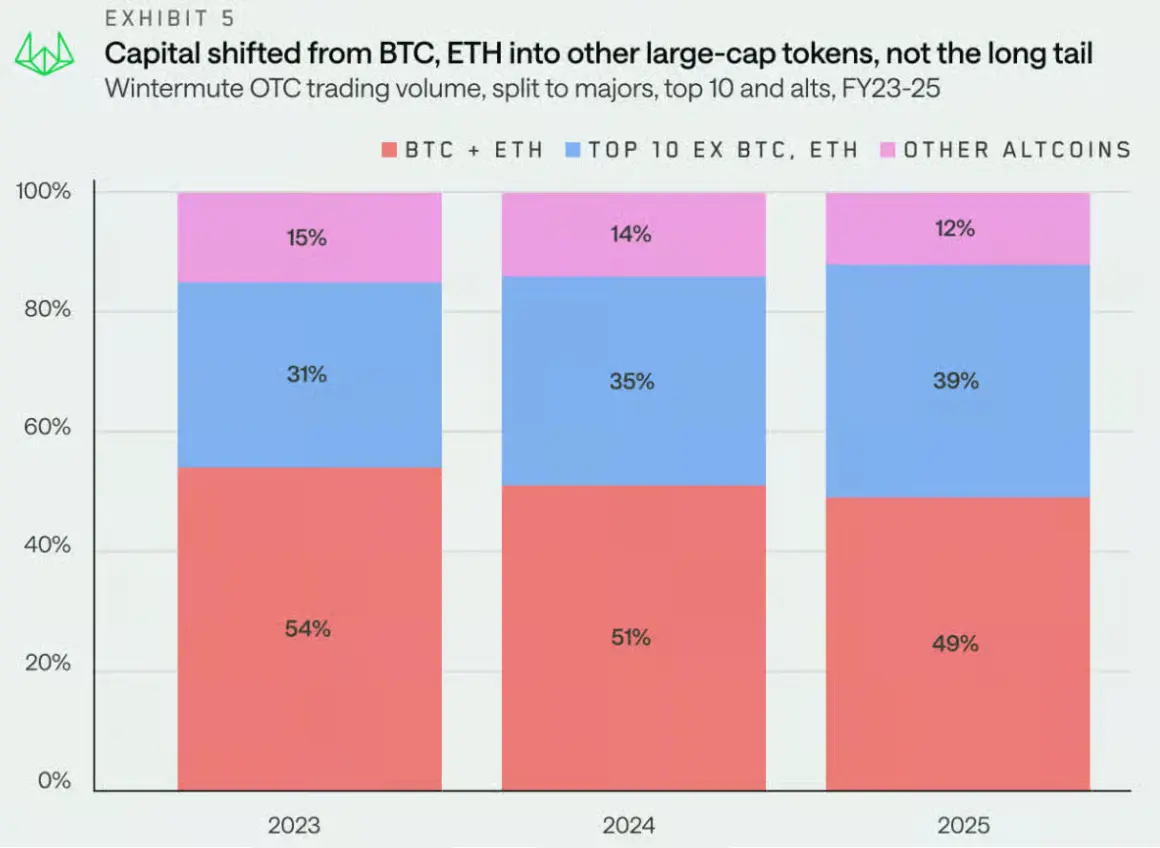

この構造的変化は、取引データにも明確に表れています。2023年の54%だったビットコインとイーサリアムの合計OTC総名目取引比率は、2025年には49%にわずかに低下していますが、これはアルトコインの復活の兆しではありません。シェアの減少は、むしろ時価総額トップのブルーチップ資産(上位10資産、ラップド資産、ステーブルコイン)に吸収されており、中小時価総額のアルトコインの参加度は実質的に縮小しています。市場の広がりは著しく狭まり、好調な資産はごく一部の範囲に限定されています。

Wintermute 2025 OTCレポートの主要データ一覧

トップ集中度:BTCとETHのOTC取引量合計比率は49%、その他の流動性は他の大型資産に集約。

アルトコインのナラティブ寿命:中央値反発持続期間は2024年の約61日から2025年の19日に急縮。

オプション市場の爆発:OTCオプションの名目取引量は前年の倍以上に増加し、年末の取引量は年初の約4倍。

取引戦略の変化:一過性の方向性賭けから、体系的なリターンとリスク管理戦略へとシフトし、オプション市場の主流となる。

資本の経路依存性:ETFやデジタル資産国庫会社が流動性分布に影響を与える主要なチャネル。

この「ヘッド資産孤島」効果は、矛盾のように見える現象を引き起こしています。継続的な機関資金の暗号資産分野への流入にもかかわらず、市場全体の活発度や多くのプロジェクトの価格は広く持ち直していません。流動性はトップに蓄積されているものの、より広範なエコシステムへ流れる水路が不足しているのです。これは、市場全体のリスク志向や資金ローテーションに依存するアルトコインプロジェクトにとって、厳しい課題となっています。

アルトコインサイクルの失効:『狂暴なブルマーケット』から『一瞬の花火』へ

流動性の集中が市場の静的構造を描いているとすれば、アルトコインのラリー(反発)の急激な短縮は、市場の感情の進化を動的に反映しています。Wintermuteのレポートで特に衝撃的なのは、2025年のアルトコインのナラティブ反発の中央値持続期間がわずか19日であり、2024年の約61日から3分の2以上短縮している点です。これは、ホットなコンセプトが市場に発掘され、追いかけられ、忘れ去られるまでのサイクルが極端に圧縮されていることを意味します。

レポートは、Memecoinのサイクルが2025年初頭に「崩壊」したと指摘し、これが年間を通じてアルトコイン市場の軟調を決定づけました。新たなナラティブが完全に消えたわけではなく、例えばMemecoinの発射台、永続契約DEX、新興の決済・API原語などのテーマが断続的に注目を集めましたが、これらのホットトピックの「追随動力」は限定的です。市場の反応は、短期的な「投機的パルス」に変わり、資金は一時的に流入した後、素早く撤退し、トレンドを形成する持続的な買い圧力は生まれにくくなっています。

この変化の背景には、多方面の要因が共振しています。まず、機関資金の不在により、アルトコイン市場は主に既存資金と個人投資家の感情に依存し、2022-2023年の深い熊市と一連の業界暴落後、個人のリスク志向は非常に慎重かつ敏感になっています。次に、トークンのロックアップ継続による現実的な売却圧力があり、多くのプロジェクトの流通供給量は増加し続けている一方、需要側は同期して増加しておらず、「供給過剰」の堰塞湖を形成しています。最後に、マクロ環境を見ると、伝統的金融市場、特にAI、ロボット、量子計算などの高成長テクノロジー株は、2025年により魅力的なリターンを提供し、投機資金の流入を分散させています。

市場の取引行動も変化しています。Wintermuteは、大型取引の対抗者が「より低い方向性信念とニュースヘッドラインを巡る戦術的な配置」を示していると観察しています。これは、プロの参加者でさえも、長期的なファンダメンタルに基づく保有ではなく、短期の速攻・撤退戦略を採用していることを意味します。実行は「より慎重かつ反復的」になり、市場参加者が季節性の取引サイクル(いわゆる「Uptober」)に依存するのではなく、より洗練された体系的な取引フレームワークへと移行していることを示しています。かつて富を築いたアルトコイン市場は、今や高度な取引技術とスピードを要する競技場へと変貌し、そのボラティリティは依然として存在しますが、持続的な収益のウィンドウは大きく短縮しています。

デリバティブ市場の成熟:方向性ギャンブルから体系的リスク管理へのパラダイムシフト

現物市場の構造的痛みが続く一方で、暗号資産のデリバティブ市場、特にOTCオプション分野は、まったく異なる成熟と成長の軌跡を示しています。Wintermuteのレポートは、2025年のもう一つの決定的なトレンドとして、デリバティブ市場の進化を位置付けています。これは、市場参加者がより複雑かつ洗練されていることを示しています。

レポートのデータによると、Wintermute自身のOTCオプション活動は2025年に大幅に増加し、名目取引量は前年比で倍以上に拡大し、年末には年初の約4倍に達しました。より重要なのは、取引の性質が変化した点です。流動性は、過去のサイクルで一般的だった単発の方向性賭けではなく、体系的なリターン向上とリスク管理戦略を中心に展開されるようになっています。この変化は、プロの参加者がポートフォリオのリスクエクスポージャーをより精緻に構築し、不確実性をヘッジし、カバードコールなどの戦略を通じて追加収益を得るために、オプションをコアツールとして採用していることを意味します。

同時に、CFD(差金決済取引)などの資本効率の高いツールの利用も増加しています。CFDは、対象資産を直接保有せずに価格エクスポージャーを得ることを可能にし、資金の敷居や操作の複雑さを低減します。特に、多様な資産への投資を求めつつも資本効率を重視する機関にとって魅力的です。こうしたOTCデリバティブの広範な採用は、取引所内の注文簿の深さがヘッドに集中する現象と相まって、「店外化」「構造化」された取引エコシステムを形成しています。

この「ギャンブル」から「リスク管理」へのパラダイムシフトは、暗号資産市場がより広範な金融システムに融け込む過程の必然的な一歩です。これにより、純粋な投機に興味のない、リスク調整後リターンやポートフォリオ構築を重視する伝統的金融機関も参入しやすくなっています。デリバティブ市場の深化は、市場により多くの価格発見メカニズムとリスク管理ツールをもたらし、市全体のレジリエンスを高めます。ただし、これにより、プロの機関と一般投資家の「武器の差」が拡大し、市場の支配権は高度な取引技術とスピードを持つ専門家により一層傾斜しています。

2026年展望:市場の全面的回復の「不可能な三角」と潜在的な触媒

2025年末の節目に立ち、Wintermuteのレポートは慎重なトーンを示しています。過去の明確でナラティブ駆動の「純粋な」サイクルからの脱却を示唆し、市場はより構造的な制約と実行に基づく新たな体制に移行していると考えています。この新体制では、トップ(ビットコインとイーサリアム)の行動は成熟した資産クラスに近づき、その下の広大なアルトコイン分野は高いボラティリティと資金の博弈場に変貌しています。

では、市場の全面的な回復と活気の再現には何が必要か?Wintermuteは、いわゆる「不可能な三角」のような3つの潜在的触媒を提示し、そのうち少なくとも一つが起きる必要があるとしています。

第一に、最も直接的な道は機関投資範囲の拡大です。現状、資金の主要入口であるETF発行者やデジタル資産国庫会社は、より多様な暗号資産(例えば、他の大型Layer 1トークンや特定のテーマ資産)を投資対象に含める必要があります。これには、規制のさらなる明確化、コンプライアンスツールの整備、機関自身のリスクモデルの調整が求められます。

第二に、ヘッド資産の富の効果の外部波及です。すなわち、ビットコインや/またはイーサリアムが再び顕著な上昇を実現し、巨額の帳簿資産を生み出すことで、一部の利益確定資金がより高いリターンを求めてアルトコインへと積極的にシフトする動きです。これは、従来の「流動性回収」モデルの呼びかけともいえますが、新しい構造の中ではその効果は弱まっています。

最後に、最も不確実なルートとして、個人投資家の関心の回復があります。現状、個人投資家の関心はAI、米国株、コモディティなどのパフォーマンスの良い資産に奪われています。彼らを引き戻すには、より有利なマクロ環境(例:FRBの積極的な利下げによるリスク志向の高まり)や、暗号資産内での真のブレイクスルー的なアプリケーションの出現が必要ですが、レポートはこれが起こる可能性は低いと見ています。

Wintermuteとは何か?トップクラスのマーケットメイカーのエコシステム視点と業界への影響

レポートの解説に加え、発行元のWintermuteについて理解を深めることは、そのデータの権威性と見解の重みを把握する上で重要です。Wintermuteは、世界有数のデジタル資産のアルゴリズム取引企業、OTC取引カウンター、流動性提供者です。日次取引高は150億ドル超にのぼり、60以上の中央集権・非中央集権取引所に流動性を提供し、多くのトークンプロジェクトの深度とスケーラブルな流動性確保の重要パートナーとなっています。

その事業範囲は、単なる暗号取引を超え、伝統金融の分野にも及び、CMEやEurexなどの伝統取引所で活発に取引を行い、世界の大手金融機関を顧客としています。この暗号と伝統金融を横断するユニークなポジションにより、WintermuteのOTC取引データは、「賢い資金」や機関資本の流動を観察する絶好の窓口となっています。レポートは、公開市場の見積もりではなく、実際の大規模な機関対等の取引フローに基づいており、市場のミクロ構造を理解するための貴重な「内幕」視点を提供しています。

さらに、Wintermuteは単なる取引会社ではなく、「構築」もそのコア遺伝子です。過去に複数の暗号プロトコルを孵化させ、その一部は独立した事業へと成長しています。この取引、マーケットメイキング、孵化、構築の多重の役割を兼ね備えることで、暗号エコシステムの理解は、マクロな戦略的視点と微視的な運用の両面を持ち合わせています。そのため、年次のOTC市場レポートは、業界関係者、アナリスト、投資家にとって欠かせない資料となっており、示すトレンドは今後の市場の進化を予兆しています。

「流動性回収」失敗の深層分析:旧サイクル秩序の終焉

レポートで繰り返し言及される重要概念の一つは、従来の「流動性回収」モデルの失効です。これを理解することは、現在の市場の困難を理解する鍵です。「流動性回収」とは、過去の暗号資産市場サイクルを記述する古典的モデルです。牛市は通常、ビットコインの上昇から始まり、外部資金や関心を引きつけ、その後、利益確定した資金が「価格が低く潜在力のある」アルトコインにローテーションし、全体の価格上昇を促進します。アルトコインの暴騰は、より多くの外部資金を引き込み、新規投資家の参加を促し、その一部は再びビットコインやイーサリアムに流れ、資金が資産間を循環する正のフィードバックループを形成してきました。

しかし、2025年の市場動向はこのモデルを根底から覆しました。新たな資金は、主にビットコインの現物ETF購入などを通じて、「アンカー」された形でビットコインに直接流入しています。これらの資金運用者(伝統的ファンドアドバイザーや企業財務担当者)の投資指示は、「ビットコインが上昇したらアルトコインにローテーション」という流れを含みません。したがって、資金は一方向のパイプラインのように流入し続け、ビットコインの流動性プールは深まる一方、アルトコインのプールには十分に注入されなくなっています。

この構造的変化は、市場の階層化をもたらしています。上層は、機関資金に支えられ、ボラティリティが比較的低く、他のマクロ資産との連動性が高まる「機関資産層」。下層は、依然として個人や投機資金に支えられ、激しいボラティリティを持つが、持続的な資金流入が乏しい「投機資産層」。両者の連動性は低下しています。これは、アルトコインの上昇ロジックが、「ビットコインの上昇=自分も上がる」ベータ駆動から、技術革新やユースケースの拡大、独自のビジネスモデルに基づくアルファ駆動へとシフトする必要性を示唆しています。投資家は、このパラダイムの変化を認識し、それに応じた投資戦略と期待値の調整を行うことが、新たな市場で生き残り、成長するための前提となるのです。

関連記事