JPモルガンのCFOが警告を発表:利回り型ステーブルコインが銀行システムを脅かす

摩根大通財務長傑里米・巴納姆週二警告,收益型穩定幣可能創造缺乏監管的平行銀行體系。銀行業歡迎競爭但堅決反對繞過監管框架的金融創新。去年美國銀行業遊說團體已將收益型穩定幣視為重大威脅,國會審議的《數位資產市場透明度法案》最新草案明確禁止「僅因持有穩定幣而支付利息」,回應銀行業關切。

銀行業的集體恐慌與遊說攻勢

美國銀行業對收益型穩定幣的反應已從最初的觀望轉為全面防禦。去年 5 月 Cointelegraph 報導,美國銀行業遊說團體將收益型穩定幣視為對其商業模式的重大衝擊,一位業內人士甚至將這種反應形容為徹底的「恐慌」。這種擔憂並非毫無道理,傳統銀行體系正面臨前所未有的結構性挑戰。

收益型穩定幣的威脅在於它們提供了一種全新的價值主張。用戶持有這些代幣不僅能享受與美元掛鉤的穩定性,還能獲得年化 4% 至 6% 的收益,這遠高於美國多數銀行提供的活期存款利率(通常低於 1%)。更致命的是,這些收益來自穩定幣發行商將用戶資金投資於美國國債等短期固定收益工具所產生的利息,而傳統銀行長期以來正是透過這種利差賺取利潤。

穩定幣作為支付、鏈上結算和美元交易工具發展迅猛,提供更快的交易速度和更低的成本。而收益型穩定幣的出現只會加劇這種威脅,尤其是在銀行持續向儲戶提供相對較低的利率的情況下。一旦大量資金從傳統銀行存款流向收益型穩定幣,銀行將面臨流動性危機,貸款業務也將受到嚴重衝擊。

美國銀行家協會因此發起了一場大規模的遊說攻勢,試圖說服國會立法限制收益型穩定幣。摩根大通財務長巴納姆在財報會議上的表態,正是這場遊說戰的最新註腳。他對 Evercore 分析師 Glenn Schorr 關於穩定幣問題的回應,清楚展現了摩根大通乃至整個銀行業的立場。

摩根大通的監管路線與立場

巴納姆在財報會議上明確表示,摩根大通的立場與《GENIUS 法案》的意圖一致,該法案旨在為穩定幣發行建立保障措施。然而,他強調的重點並非反對所有穩定幣,而是特別針對那些模仿傳統銀行業務卻缺乏相應監管的計息穩定幣。

他警告說:「創建一個平行的銀行體系,它具備銀行業的所有特徵,包括看起來很像存款並支付利息,但卻沒有數百年來銀行監管所發展起來的相關審慎保障措施,這顯然是危險且不可取的。」這段話揭示了銀行業的核心擔憂——不是技術創新本身,而是監管套利。

摩根大通的立場可以總結為三個層次。首先,該行歡迎區塊鏈技術和非計息穩定幣的創新,這些工具可以提升支付效率和降低跨境交易成本。其次,摩根大通堅決反對繞過現有銀行監管框架的金融產品,認為這會造成系統性風險。第三,該行主張任何具有「存款特徵」的穩定幣都應受到與傳統銀行相同的審慎監管,包括資本充足率要求、流動性覆蓋率和存款保險機制。

平行銀行體系的三大風險

監管套利風險:收益型穩定幣繞過銀行資本要求和流動性監管,可能在危機時引發擠兌

系統性風險擴散:大量資金從受監管銀行流向不受監管的穩定幣發行商,削弱金融體系穩定性

消費者保護缺失:穩定幣持有者不享有存款保險,一旦發行商破產將面臨全額損失

巴納姆補充說,雖然摩根大通歡迎競爭和創新,但它仍然堅決反對在既定的監管保護之外運作的平行銀行體系的出現。這種表態既是對監管機構的呼籲,也是對加密產業的警告。

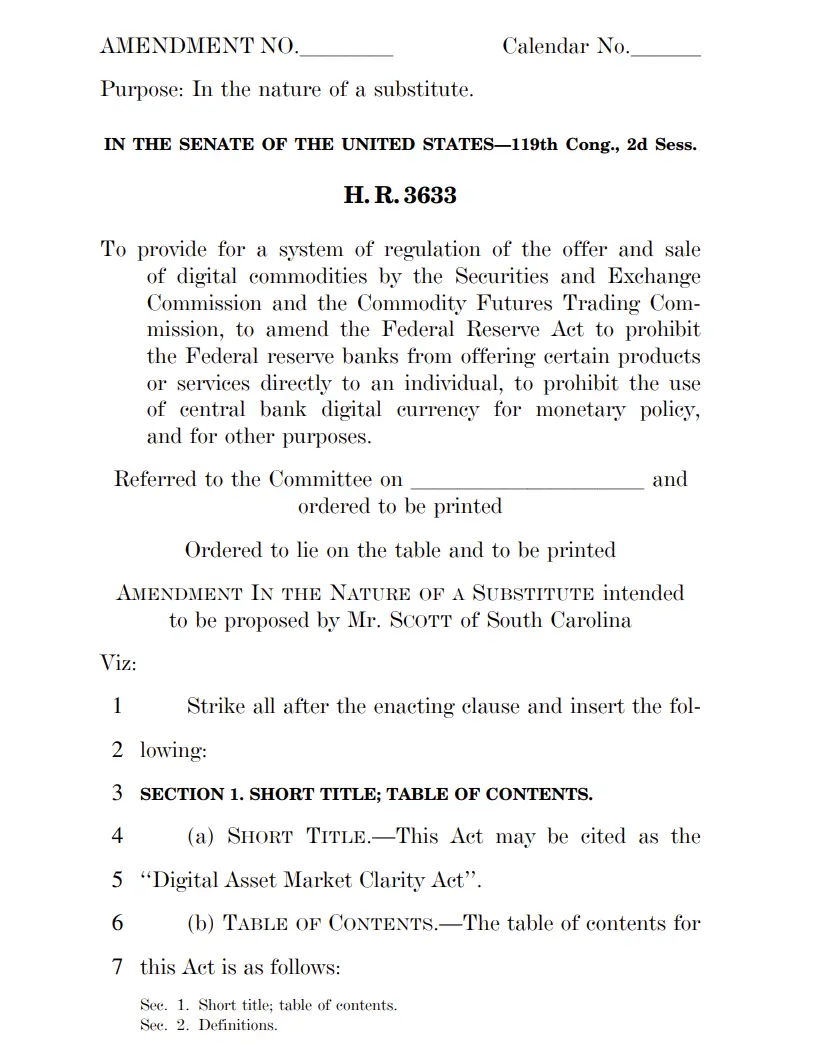

國會立法動態與禁令細節

(來源:美國參議院銀行委員會)

穩定幣獎勵已成為美國立法者審議《數位資產市場透明度法案》(CLARITY)時的關鍵爭議點。該法案是一項旨在明確數位資產監管管轄權並定義如何監管加密貨幣相關活動的全面提案。根據本週公布的修訂版立法草案,數位資產服務提供者將被禁止「僅因持有穩定幣而」支付利息或收益。

這個措辭值得仔細解讀。「僅因持有」這個限定詞意味著,立法者試圖區分被動持有穩定幣所獲得的收益,與透過積極參與 DeFi 協議所獲得的獎勵。草案也為與更廣泛的生態系統參與相關的某些激勵機制留出了空間。這些機制包括與流動性提供、治理活動、質押和其他網路相關功能相關的獎勵,而不是持有與美元掛鉤的代幣所帶來的被動收益。

這種立法設計試圖在保護銀行業利益與促進加密創新之間尋找平衡。然而,實際執行中的灰色地帶可能極大。例如,如果用戶將穩定幣存入 DeFi 借貸協議並獲得收益,這算是「被動持有」還是「流動性提供」?這種模糊性可能導致未來的監管爭議和執法困難。

摩根大通財務長的警告與國會的立法動向形成呼應,顯示美國金融監管正在收緊對收益型穩定幣的控制。這場銀行業與加密產業的角力,最終可能重塑整個數位資產監管格局。