Saylor 又買了!マイクロストラテジーが1.25億ドルを出資して13,627枚のビットコインを購入

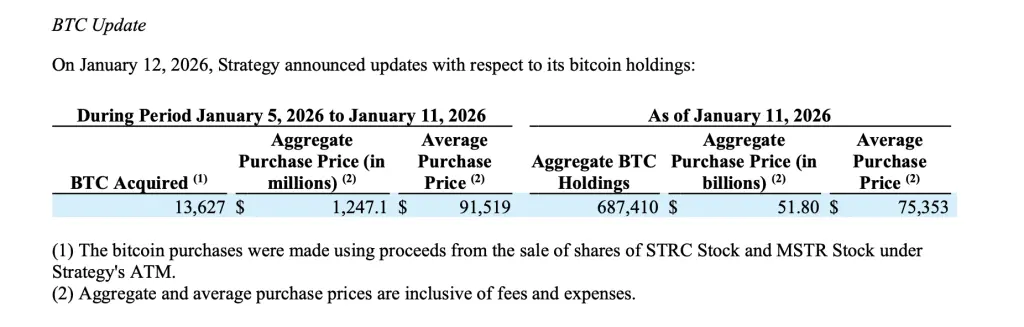

微策略 1 月 5 至 11 日購入 13,627 個比特コイン、費用は 12.5 億ドル、平均価格は 91,519 ドル。保有枚数は 687,410 枚に達し、総コストは 518 億ドル、平均コストは 75,353 ドル。資金は STRC 優先株(1.191 億ドル)と MSTR 普通株(11.3 億ドル)の売却によるもの。引き続き発行余力は超 400 億ドルに達し、購入を継続可能。

12.5 億ドルの資金源内訳

(出典:マイクロストラテジー)

マイクロストラテジーは 1 月 5 日から 11 日までに追加で 13,627 個のビットコインを購入し、約 12.5 億ドルを費やした。1 枚あたりの平均購入価格は 91,519 ドルで、手数料や支出を含む。この買い付けにより、同社は世界最大のビットコイン保有企業としての地位をさらに強化し、資本市場を通じてこのデジタル資産を蓄積する長期戦略を継続している。

資料によると、これらのビットコイン購入資金は、同社が株式を市場価格で売却した収益から得たもので、普通株と優先株を含む。同時期に、マイクロストラテジーは STRC(浮動金利永久延期優先株)を 1,192,262 株売却し、純益は 1.191 億ドルだった。さらに、MSTR A 類普通株も 6,827,695 株売却し、純益は 11.3 億ドル。合計で約 12.49 億ドルとなり、今回のビットコイン購入コストをちょうどカバーしている。

ATM(At-The-Market)プランは、柔軟な株式調達手段であり、現在の市場価格で段階的に株式を売却でき、一度に大量発行する必要がない。この方式の利点は、市場への衝撃が少なく、短期的に大量の株式流入による株価下落を防げる点にある。マイクロストラテジーはこの方法を複数回利用し、ビットコイン購入の資金調達を行っており、市場からの受容も高い。

マイクロストラテジーの多層資金調達構造の解説

STRC 優先株:浮動金利永久延期、固定配当を提供しつつ議決権は希薄化しない

MSTR 普通株:直接的に既存株主を希薄化するが、最大の柔軟性を提供

ATM プランの実行:市場価格で段階的に売却し、株価暴落を回避

この期間、同社の他の優先株発行(STRF、STRK、STRD)は株式を売却していないが、これらのツールには発行余力が残っている。異なる資金調達手段を選択的に使用することで、資本コストの最適化を図る微策略の資本管理の巧みさを示している。優先株は一般的にコストが高いが議決権を希薄化しない。一方、普通株は株主の持ち分を希薄化するがコストは低い。市場環境に応じて最適な資金調達の組み合わせを選ぶことが、CFO の重要な役割だ。

687,410 枚のビットコイン保有と今後の戦略

(出典:マイクロストラテジー)

1 月 11 日時点で、マイクロストラテジーは保有ビットコインの総数を 687,410 枚と報告し、総購入コストは約 518 億ドル。提出書類によると、全保有分の平均購入価格は 75,353 ドルである。現在のビットコイン価格は約 91,000 ドルと推定され、同社のビットコイン投資は約 107 億ドルの含み益を生み出し、投資収益率は約 21%となる。

この平均コストは戦略的に重要だ。75,353 ドルは、仮にビットコインが 80,000 ドルに下落しても、マイクロストラテジーは利益を維持できる水準を示す。このコスト優位性は、2020 年 8 月から長期的に継続して買い増しを行った結果であり、ビットコイン価格が 10,000 ドルから 100,000 ドルに上昇した期間中に段階的にポジションを築いてきた。高値で一括購入した投資家と比較して、平均コストの低減によりリスクを抑えている。

最近のビットコイン価格の激しい変動やデジタル資産投資商品の調整にもかかわらず、マイクロストラテジーは今回の買い付けを行った。これは、同社がビットコインを長期的な国庫備蓄資産とみなしていることの証左だ。サイラーは何度も公に、マイクロストラテジーの戦略はビットコインの価格差益を狙うものではなく、価値保存のために永久保有することだと述べている。この「買い増し・ホールド」戦略により、短期的な価格変動に左右されずに投資を続けられる。

1 月 11 日時点で、マイクロストラテジーは STRK の下で 203 億ドル超、STRD で 40 億ドル、STRC で 39 億ドル、STRF で 16 億ドルの発行余力を保持している。さらに、MSTR 普通株の計画下でも 102 億ドル超の利用可能額を残している。これらの発行余力は合計で 400 億ドルを超え、マイクロストラテジーは引き続きビットコイン購入のための「弾薬」を十分に備えている。

この構造により、同社は資金調達の機会を逃さず、普通株と異なる配当特性を持つ多層優先株を組み合わせて資金調達を行える。多様な資金調達手段の活用は、単一の調達ルートへの依存を減らし、財務の柔軟性を高める。市場環境に応じて優先株を発行したり、普通株を高値で発行したりしながら、常に最適なコストで資金調達を行う戦略だ。

平均コスト 75,353 ドルの長期的アービトラージ戦略

マイクロストラテジーの開示は、ビットコインが依然として同社の資産負債表の中核資産であることを強調している。平均取得価格は最近の市場高値よりも大きく低いが、その買い増しのスピードと規模は、短期的な価格変動に関わらず資金を投入し続ける意志を示している。現在、同社は約 70 万枚のビットコインを保有し、その資産負債表は長期的にビットコインを最も集中して保有する機関の一つとなっている。

平均コスト 75,353 ドルは、現在の価格約 91,000 ドルと比較して約 21% の含み益をもたらす。しかし、より重要なのは、このコスト基準が同社にとって大きな安全余裕を提供している点だ。将来的にビットコインが 80,000 ドルに下落した場合でも、同社は利益を確保できる。このバッファにより、市場の変動に耐えつつ、無理に売却を迫られるリスクを回避できる。

サイラーの長期ビジョンは、ビットコインの価格が最終的に数十万ドル、あるいは百万ドルに達することだ。もしそのビジョンが実現すれば、現在の 91,519 ドルの買付価格は将来振り返ったときに非常にコストパフォーマンスの高いものとなる。この長期視点により、短期的な変動を無視し、さまざまな価格帯で買い増しを続けることが可能だ。2020 年以降、ビットコイン 10,000 ドル、30,000 ドル、50,000 ドル、70,000 ドル、90,000 ドルといった価格帯で買い増しを行い、「ドルコスト平均法」を実践している。

ただし、この戦略にはリスクも伴う。ビットコインの価格が長期的に 75,353 ドルを下回る場合、同社の資産価値は負債や株主資本を下回る可能性があり、信用格付けの引き下げや株価の暴落を招く恐れがある。また、株式を発行してビットコインを買う方式は、強気相場では非常に効果的だが、弱気相場では株価の急落により資金調達が困難になるリスクもある。

関連記事

データ:過去24時間で全ネットワークの強制清算額は3.71億ドル、ロングポジションの強制清算は2.41億ドル、ショートポジションの強制清算は1.3億ドル