暗号の真実と嘘:2025年の成績表レビュー

PANews

著者:Ignas

コンパイル:白話ブロックチェーン

1年前、私は『2025年暗号市場の真実と嘘』を書きました。

当時、誰もが高いビットコイン目標価格を共有していました。私は異なるフレームワークを見つけて、大衆が間違っている可能性のある場所を発見し、差別化されたポジショニングを行いたいと考えていました。目標は単純でした:既に存在しているが無視されている、または誤解されている考えを見つけることです。

2026年版を共有する前に、2025年に本当に重要だったことについて明確なレビューをここに示します。私たちが何を正しく理解し、何を間違えて、そこから何を学ぶべきかについてです。自分の思考を検査しなければ、投資ではなく、ただの推測をしているのです。

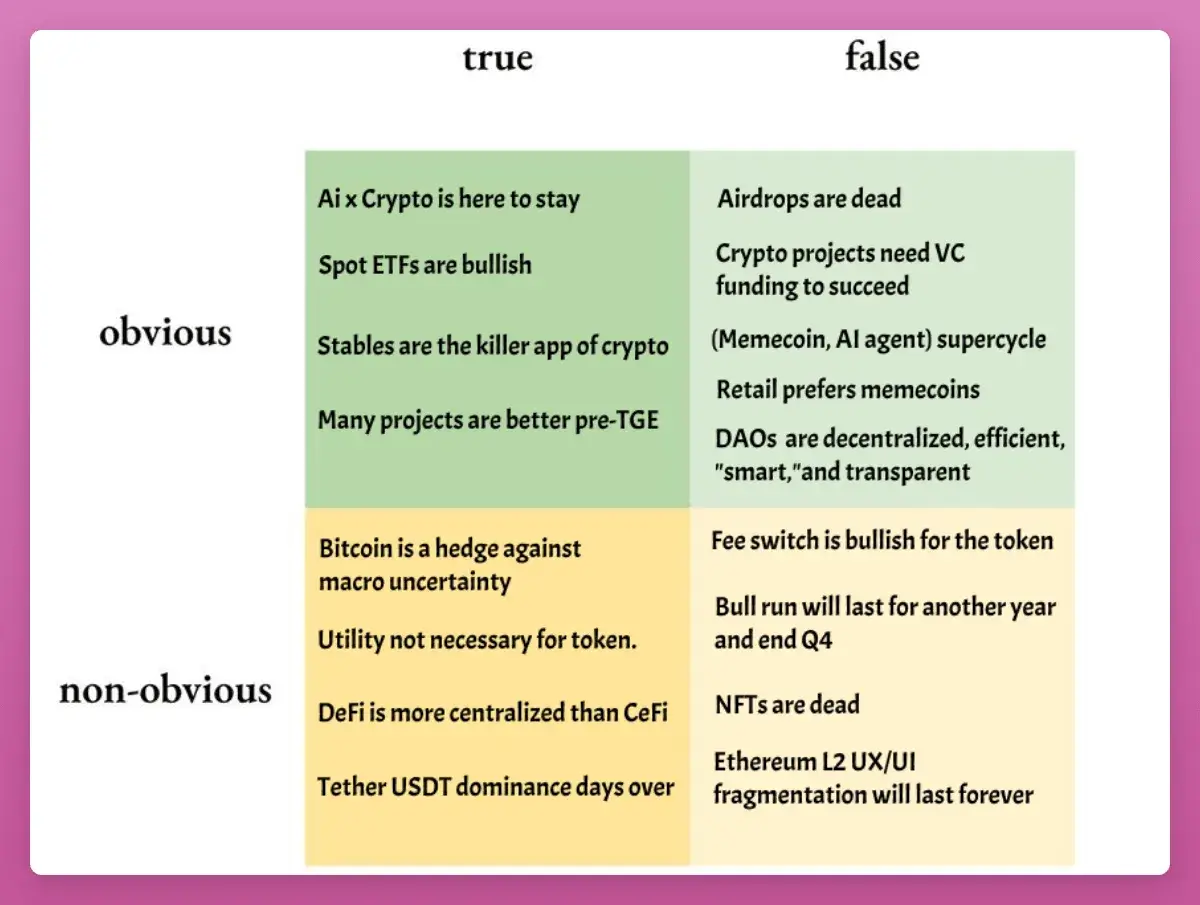

クイックサマリー

- 「BTCが第4四半期にピークを迎える」:ほとんどの人がそう予想していましたが、それは真実すぎるように見えました。結果として彼らが正しく、私は間違いました(そしてその代償を払いました)。BTCが今からの急騰により4年サイクルパターンを壊さない限り、この回では降参です。

- 「小売業者がミームコイン(Memecoins)を選好する」:事実は、小売業者は実際には暗号通貨を選好していません。彼らは金、銀、AI株およびあらゆる暗号通貨以外のものを購入しました。ミームコインまたはAIエージェント(AI Agent)のスーパーサイクルも現れませんでした。

- 「AI × Cryptoは強気を保ち続けた」:良し悪しが混在しています。プロジェクトは配信を続け、x402標準は進化し続け、資金調達も継続しています。しかしTokenはいかなる上昇傾向も維持できませんでした。

- 「NFTは死んだ」:はい。

これらはすべて簡単にレビューできます。真の洞察は以下の5つのより大きなテーマにあります。

1. 現物ETFはベースラインであり天井ではない

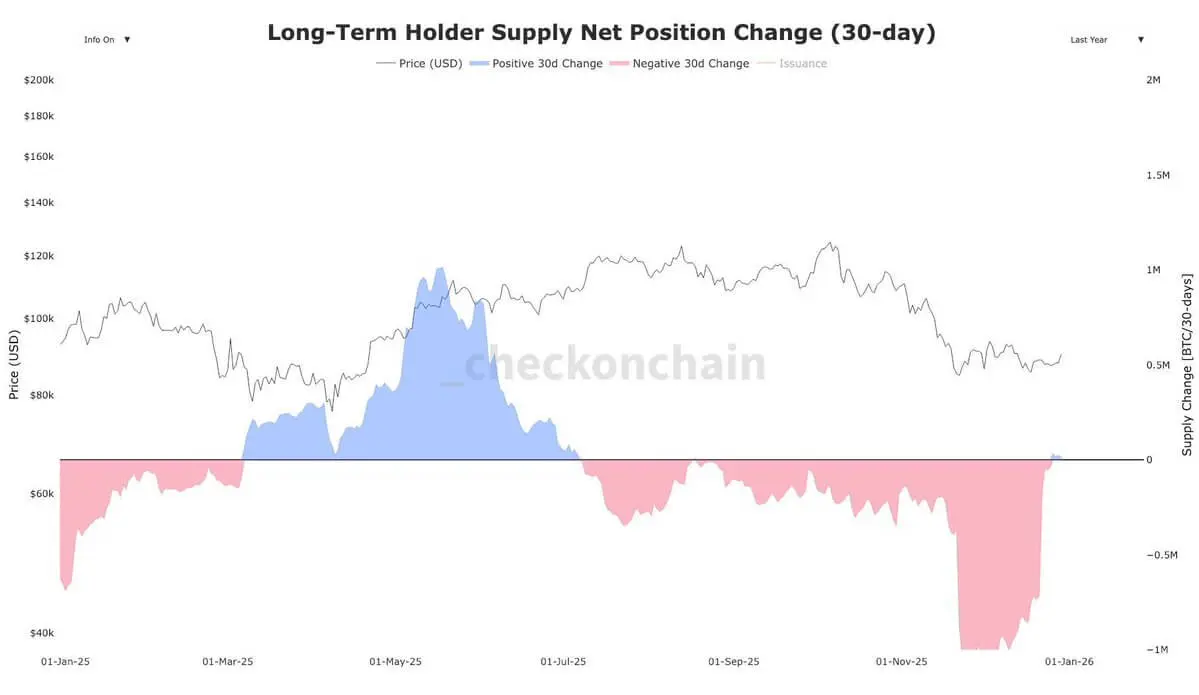

2024年3月以来、ビットコイン長期保有者(OG)は約140万BTCを売却し、価値は約1,211.7億ドルです。

ETFがなかったら、暗号市場がどのような血の海になったか想像してください:価格下落にもかかわらず、BTC ETFの資金流入は正の値を保っています(269億ドル)。

約950億ドルのギャップは、BTCがほぼすべてのマクロ資産を下回っている理由です。BTC自体には問題がありません。失業率や製造業データを掘り下げる必要さえありません。それは大口投資家と「4年サイクル信者」による「大きな入れ替え」です。

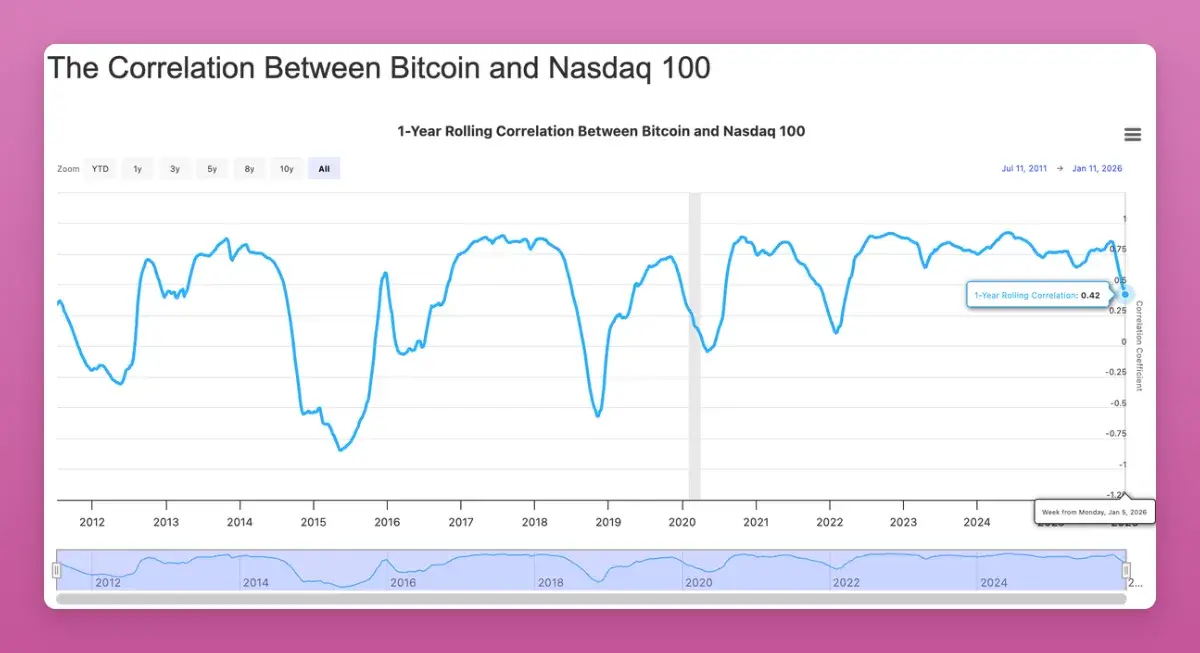

さらに重要なことに、ビットコインとナスダックなどの従来のリスク資産との相関性は2022年以来最低(-0.42)に低下しています。皆が相関性の上昇突破を望んでいますが、長期的には、機関投資家が求める非相関資産としてこれは強気です。

供給ショックが終わった兆候があります。したがって、2026年のBTC価格は174,000ドル(金の時価総額の10%相当)と大胆に予測します。

2. エアドロップは明らかに「消える」ことはない

暗号コミュニティ(CT)は再びエアドロップが死んだと主張しています。しかし2025年には、約45億ドルの大規模エアドロップ配団量を見ました:

- Story Protocol (IP): 約14億ドル

- Berachain (BERA): 約11.7億ドル

- Jupiter (JUP): 約791万ドル

- Animecoin (ANIME): 約711万ドル

変化は:ポイント疲労、シビル検出の強化、および評価の下降にあります。収益を最大化するには「受け取ったらすぐ売る」必要があります。

2026年はエアドロップの大年になり、Polymarket、Metamask、Base(?)などの重量級プレイヤーが造幣を準備しています。これはボタンをクリックするのをやめる年ではなく、盲目的に賭けるのをやめる年です。エアドロップ「ファーミング」は集中的な大型賭けが必要です。

3. フィースイッチは価格上昇のエンジンではなくベースラインである

私の予測は:フィースイッチは自動的にコイン価格を上げることはないということです。ほとんどのプロトコルが生成する収入は、その膨大な時価総額を支えるのに十分ではありません。

「フィースイッチはTokenがどこまで上がるかに影響しません。『フロア価格』を設定するだけです。」

DeFiLlamaの「ホルダー収入」ランキングのプロジェクトを観察します:$HYPEを除き、高収入配分TokenはすべてETHを上回っています(ETHは今、誰もが挑戦したいベンチマークです)。

意外だったのは$UNIです。Uniswapはついにスイッチをオンにし、1億ドルのTokenさえ焼却しました。UNIは最初75%暴騰しましたが、その後すべての上昇幅を戻しました。

3つの洞察:

トークンの買い戻しは価格の下限を設定し、上限ではありません。

このサイクルのすべてが取引です(UNIの暴騰と下落を参照)。

買い戻しはストーリーの一面に過ぎず、売却圧力(ロック解除)を考慮する必要があります。ほとんどのTokenはまだ低流通状態です。

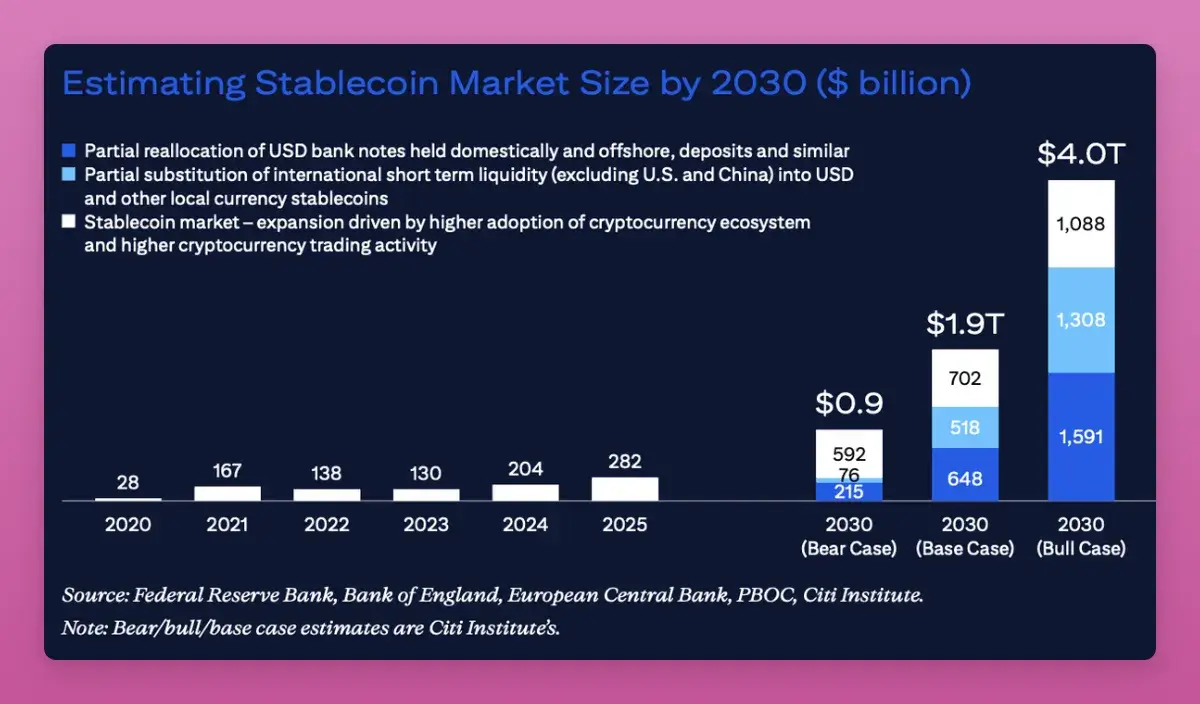

4. ステーブルコインが心をつかみますが、「プロキシ取引」は利益を上げるのが難しい

ステーブルコインは主流に入りつつあります。バリ島でバイクを借りたとき、相手はTRON上のUSDTでの支払いを要求しました。

USDTの支配力は67%から60%に低下しましたが、その時価総額は依然増加しています。シティバンクは、ステーブルコインの時価総額が2030年までに1.9兆ドルから4兆ドルに達する可能性があると予測しています。

2025年、ナラティブは「取引」から「支払いインフラ」へシフトしました。しかし、ステーブルコイン取引ナラティブは簡単ではありません:CircleのIPOは暴騰後すべての上昇幅を戻し、他のプロキシ資産のパフォーマンスも不十分です。

2025年の1つの真実は:すべてが単なる取引であるということです。

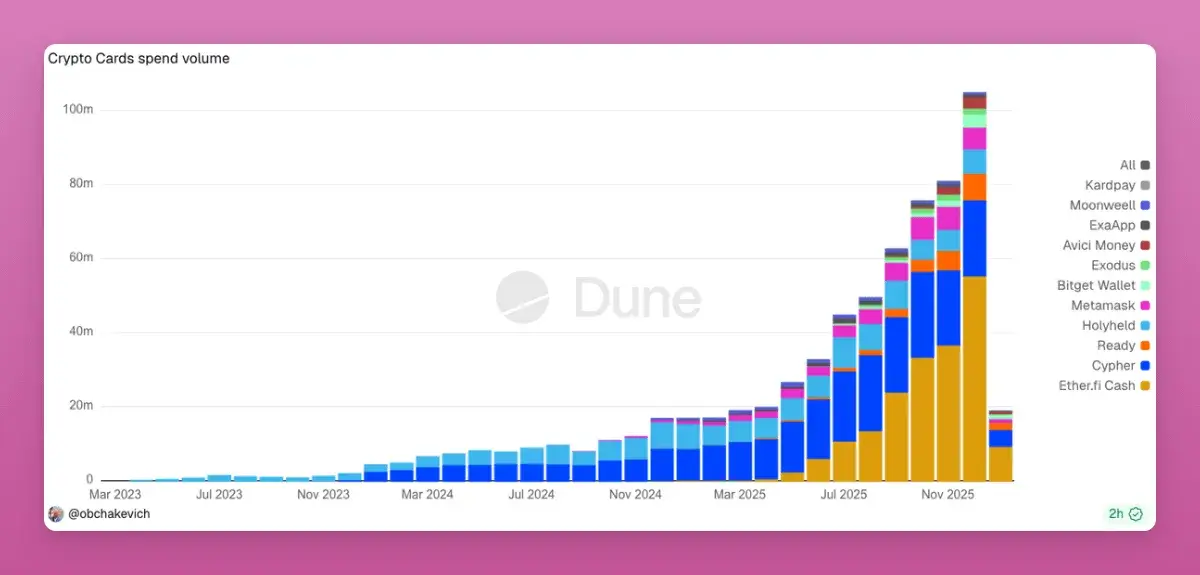

現在、暗号支払いカードは銀行の厳格なAML要件を回避する利便性のために爆発しています。カードを1回スワイプするたびに、チェーン上の1つのトランザクションです。2026年にVisa/Mastercardを迂回する直接ピアツーピア支払いが出現できれば、それは万倍のチャンスになるでしょう。

5. DeFiはCeFiより中央集約化されている

これは大胆な観点です:DeFiのビジネスとTVL集中度は伝統金融(CeFi)より高いです。

Aaveは借貸市場の60%以上のシェアを占めています(比較として、JPモルガンは米国でわずか12%)。

L2プロトコルのほとんどは数十億ドル規模の規制されていないマルチシグ(Multisigs)です。

ChainlinkはほぼすべてのDeFi値の予言機を支配しています。

2025年、「中央集約化された株主」と「Token保有者/DAO」の間の対立は明白になりました。プロトコル、IP権、収入流を実際に所有しているのは誰ですか?Aaveの内部紛争は、Token保有者の権利が私たちが想像しているよりも少ないことを示しています。

「ラボ(Labs)」が最終的に勝利を収めれば、多くのDAOTokenは投資不可能になります。2026年は株式とToken保有者の利益を調整することの重要な年になります。

まとめ

2025年は1つのことを証明しました:すべてが取引です。出口ウィンドウは極めて短いです。どのTokenも長期的な信念を持っていません。

結果として、2025年はHODL(長期保有)文化の死を象徴し、DeFiはオンチェーン金融(Onchain Finance)になり、規制改善の後、DAOは「偽りの分散化」という装いを失いつつあります。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし