Pada 25 Juni 2026, harga Bitcoin jatuh di bawah level 60.000 dolar AS, menurut data pasar Gate, Bitcoin mencapai titik terendah 59.023 dolar AS pada hari itu, level terendah sejak Oktober 2024. Level harga ini telah turun lebih dari 50% dari rekor tertinggi Oktober 2025 di atas 126.000 dolar AS.

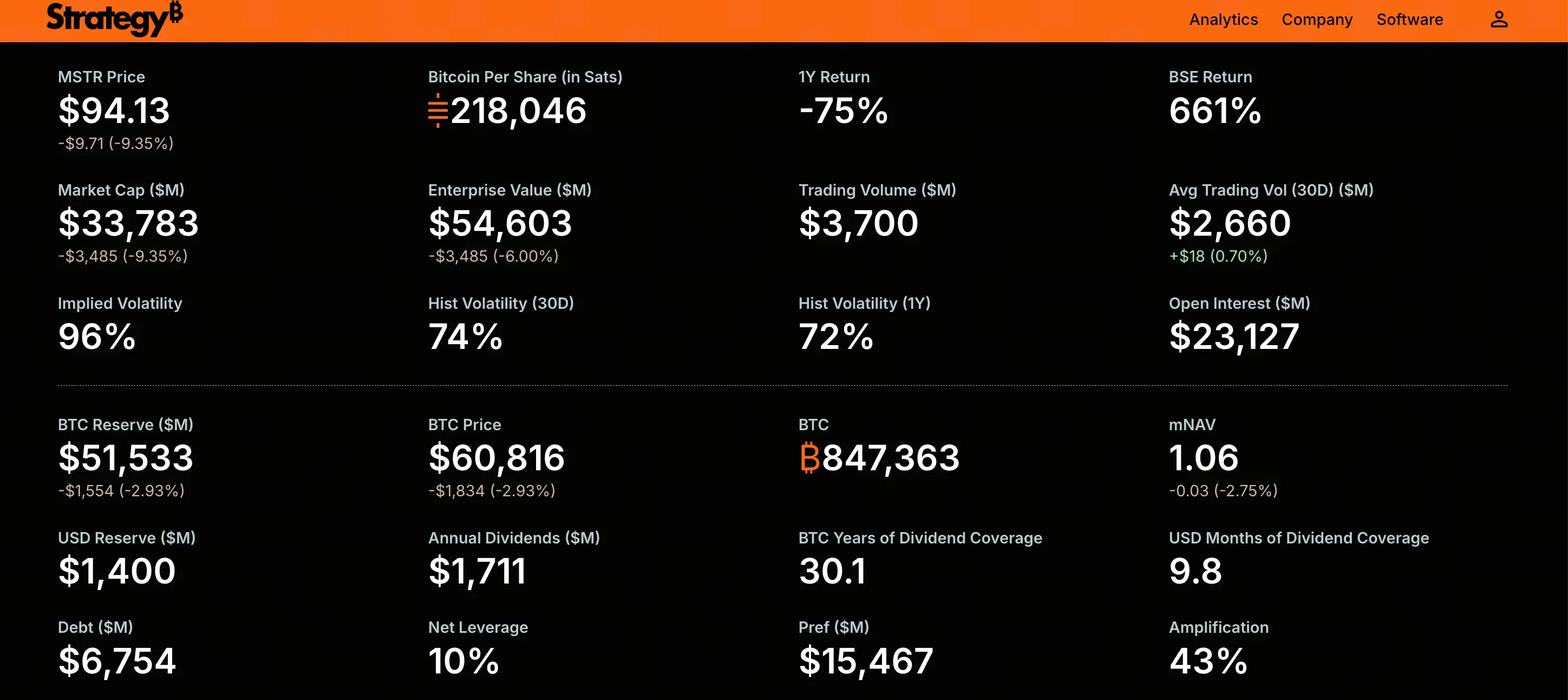

Penurunan Bitcoin yang berkelanjutan langsung berdampak pada pemegang korporat terbesarnya. Saham biasa Strategy (sebelumnya MicroStrategy) MSTR jatuh di bawah 100 dolar AS pada perdagangan intraday 25 Juni, menyentuh level terendah 92,5 dolar AS, pertama kalinya sejak Maret 2024 turun di bawah level tersebut. Pada hari itu, MSTR turun sekitar 9,2%, dan dalam lima hari perdagangan sebelumnya telah turun sekitar 20%.

Sementara itu, saham preferen unggulan Strategy, STRC, juga mengalami tekanan jual yang besar. Hingga 25 Juni, harga perdagangan STRC berkisar di sekitar 80,7 dolar AS, turun lebih dari 18% dalam sebulan terakhir.

Melemahnya MSTR dan STRC secara bersamaan menunjukkan bahwa fokus kekhawatiran pasar tidak lagi terbatas pada volatilitas Bitcoin itu sendiri, tetapi langsung mengarah pada apakah Strategy dapat mempertahankan model bisnisnya yang bergantung pada dividen saham preferen dan pendanaan berkelanjutan dalam jangka panjang.

Mengapa STRC, Saham Preferen yang Dikaitkan dengan Harga 100 Dolar AS, Terus Jatuh di Bawah Nilai Nominal

STRC adalah saham preferen abadi dengan suku bunga variabel yang diterbitkan oleh Strategy, dirancang untuk diperdagangkan di sekitar nilai nominal 100 dolar AS, menawarkan dividen variabel kepada investor yang didukung oleh cadangan Bitcoin perusahaan. Logika inti produk ini dibangun di atas stabilitas harga – selama STRC tetap di dekat nilai nominal, perusahaan dapat terus mengumpulkan dana melalui mekanisme penerbitan otomatis untuk menambah kepemilikan Bitcoin.

Namun, STRC belum diperdagangkan pada nilai nominal sejak pertengahan April 2025. Jatuh di bawah 100 dolar AS dan terus turun kali ini mencerminkan kombinasi beberapa faktor.

Penurunan harga Bitcoin adalah pemicu langsung. Seluruh proposisi nilai STRC bergantung pada kualitas cadangan Bitcoin Strategy. Ketika Bitcoin turun sekitar 40% dari level tertinggi sepanjang masa, kepercayaan investor terhadap instrumen ini langsung terpukul.

Likuidasi paksa posisi leverage memperkuat momentum penurunan. Banyak investor memasuki STRC dengan leverage, berharap harga jangkar 100 dolar AS dapat bertahan. Ketika harga mulai turun, margin call memicu penjualan otomatis, menciptakan lingkaran setan antara penurunan harga dan likuidasi paksa.

Kekhawatiran pasar tentang keberlanjutan dividen terus meningkat. Investor mulai mempertanyakan apakah perusahaan memiliki arus kas yang cukup untuk menutupi kewajiban dividen tetap dari saham preferen.

Analis Benchmark Equity Research menunjukkan bahwa penurunan STRC bukanlah kegagalan produk, melainkan struktur yang berjalan sesuai desain – ketika tingkat dividen aktual lebih rendah dari imbal hasil yang diminta pasar, harga secara alami turun untuk meningkatkan imbal hasil aktual. Dengan harga perdagangan saat ini sekitar 84-87 dolar AS, berdasarkan kupon 11,5% dari nilai nominal 100 dolar AS, imbal hasil pasar aktual untuk pembeli baru telah naik menjadi sekitar 13%-14%. Ini berarti investor menuntut kompensasi risiko yang lebih tinggi.

Bagaimana Kewajiban Dividen Saham Preferen Menimbulkan Tekanan Kas yang Kaku

Dividen STRC dan seri saham preferen lainnya adalah kewajiban kas yang kaku, tidak dapat dibayar langsung dengan nilai pasar Bitcoin di neraca. Karakteristik struktural ini menimbulkan konsumsi dana yang berkelanjutan dalam lingkungan pasar saat ini.

Komitmen dividen saham preferen tahunan Strategy telah melonjak tajam dari sekitar 300 juta dolar AS pada awal 2026 menjadi sekitar 1,2 miliar dolar AS. Estimasi dari berbagai sumber berbeda, beberapa analisis menunjukkan kewajiban dividen tahunan mungkin mendekati 1,7 miliar dolar AS. Angka mana pun yang digunakan, jumlah ini memberikan tekanan signifikan terhadap cadangan kas perusahaan.

Hingga Juni 2026, cadangan kas Strategy sekitar 1,4 miliar dolar AS. Dengan kewajiban dividen tahunan sebesar 1,2 miliar dolar AS, cadangan kas yang ada hanya dapat menutupi kebutuhan dividen selama sekitar 14 bulan. Data dari CryptoQuant menunjukkan kemampuan cakupan dividen telah turun drastis dari lebih dari tujuh tahun menjadi sekitar 14 bulan.

Yang lebih patut diperhatikan adalah bahwa Strategy baru-baru ini membeli kembali surat utang senior konversi senilai 1,5 miliar dolar AS yang jatuh tempo pada 2029, selanjutnya mengurangi kas yang tersedia untuk mendukung pembayaran dividen. Di bawah tekanan ganda dari penyempitan jendela pendanaan dan penurunan cadangan kas, kemampuan perusahaan untuk mempertahankan pembayaran dividen saham preferen semakin mendapat sorotan.

Apa Arti Pembalikan Nilai Pasar MSTR dan Nilai Kepemilikan Bitcoin

Hingga 24 Juni 2026, Strategy memiliki 847.363 Bitcoin, sekitar 4% dari total pasokan. Total biaya pembelian sekitar 64,1 miliar dolar AS, dengan biaya pembelian rata-rata sekitar 75.650 dolar AS per koin. Dengan harga Bitcoin 60.000 dolar AS, nilai pasar kepemilikan sekitar 50,8 miliar dolar AS, dengan kerugian yang belum direalisasi sekitar 11-13 miliar dolar AS.

Sementara itu, kapitalisasi pasar MSTR telah jatuh di bawah nilai wajar kepemilikan Bitcoin-nya. Dengan sekitar 351,6 juta saham beredar dan harga saham mendekati 100 dolar AS, kapitalisasi pasar MSTR sekitar 35 miliar dolar AS. Ini berarti valuasi pasar terhadap Strategy tidak hanya tidak memberikan premi di luar kepemilikan Bitcoin, tetapi justru diperdagangkan di bawah nilai likuidasi aset Bitcoin-nya.

Status diskon ini memiliki makna sinyal yang mendalam. Sebagian besar periode 2023 hingga 2024, MSTR umumnya diperdagangkan dengan premi di atas nilai kepemilikan Bitcoin-nya. Premi mencerminkan kepercayaan pasar pada kemampuan Strategy untuk terus menambah kepemilikan Bitcoin – investor bersedia membayar harga tambahan untuk 'eksposur Bitcoin yang leverage'. Kini premi berubah menjadi diskon, berarti pasar tidak lagi percaya bahwa perusahaan dapat terus memperluas cadangan Bitcoin-nya dengan persyaratan yang menguntungkan.

Mengapa Siklus Pendanaan Terhenti Setelah MNAV Turun di Bawah Ambang Kritis

Indikator pendorong inti model bisnis Strategy adalah MNAV (Market Net Asset Value) – yaitu rasio kapitalisasi pasar perusahaan terhadap nilai bersih kepemilikan Bitcoin-nya. Indikator ini menentukan apakah perusahaan dapat menambah kepemilikan Bitcoin melalui penerbitan saham tanpa mengencerkan pemegang saham yang ada.

Ketika MNAV di atas ambang tertentu (umumnya dianggap pasar sekitar 1,2 kali), perusahaan dapat mengumpulkan dana melalui penerbitan saham baru untuk membeli Bitcoin, sehingga meningkatkan kandungan Bitcoin per saham. Ini adalah siklus penguatan positif: pendanaan premi → pembelian Bitcoin → apresiasi Bitcoin → perluasan premi → lebih banyak kemampuan pendanaan.

Namun, ketika MNAV turun di bawah 1 kali, siklus ini berjalan terbalik. Menurut analisis Jason Huang, pendiri NextGen Venture, penerbitan saham ATM Strategy baru-baru ini telah mengencerkan kelipatan MNAV menjadi sekitar 1,1 kali. Dengan MSTR jatuh di bawah 100 dolar AS, MNAV telah turun lebih lanjut di bawah 1 kali.

MNAV di bawah 1 kali berarti pembelian Bitcoin melalui penerbitan saham akan langsung mengencerkan kandungan Bitcoin per saham, merugikan pemegang saham yang ada. Ini secara efektif menutup saluran pendanaan ekuitas paling inti perusahaan. Sementara itu, status perdagangan STRC di bawah nilai nominal juga menghambat saluran pendanaan saham preferen.

Kedua jalur pendanaan terhambat secara bersamaan, membuat Strategy menghadapi masalah fundamental: jika tidak dapat mengumpulkan modal baru dengan persyaratan yang menguntungkan, bagaimana ia akan memenuhi kewajiban dividen saham preferen yang terus meningkat?

Dari 'Hanya Beli, Tidak Jual' hingga Penjualan Pertama: Implikasi Pasar dari Perubahan Narasi

Pada akhir Mei hingga awal Juni 2026, Strategy menjual 32 Bitcoin, menghasilkan sekitar 2,5 juta dolar AS tunai, untuk membayar distribusi dividen STRC. Ini adalah pertama kalinya perusahaan menjual Bitcoin sejak 2022.

Secara kuantitas, 32 Bitcoin tidak signifikan dibandingkan dengan total kepemilikan 847.363. Namun secara simbolis, tindakan ini mematahkan narasi 'hanya beli, tidak jual' yang telah dipertahankan Strategy selama bertahun-tahun. Michael Saylor berulang kali menyampaikan komitmen untuk tidak pernah menjual Bitcoin, dan penjualan kecil ini – apa pun alasannya – telah menggoyahkan dasar narasi tersebut.

Pasar merespons dengan cepat. Penurunan yang dipercepat pada STRC sebagian mencerminkan harga yang ditetapkan investor atas kemungkinan bahwa perusahaan mungkin terpaksa menjual lebih banyak Bitcoin. Begitu pasar membentuk ekspektasi bahwa Strategy dapat menggunakan cadangan Bitcoin untuk membayar dividen, logika valuasinya akan berubah secara fundamental – tidak lagi hanya sebagai aset proxy Bitcoin yang leverage, tetapi menjadi perusahaan rekayasa keuangan yang harus menyeimbangkan antara kepemilikan, dividen, dan biaya pendanaan.

Dampak potensial dari perubahan narasi ini tidak terbatas pada Strategy sendiri. Sebagai pemegang institusi Bitcoin terbesar di dunia, jika Strategy dianggap sebagai 'penjual bersih potensial', hal ini dapat berdampak psikologis pada dinamika penawaran dan permintaan pasar Bitcoin.

Jalur Evolusi yang Mungkin di Bawah Tekanan Berkelanjutan

Kontradiksi inti dari situasi yang dihadapi Strategy saat ini dapat diringkas sebagai: jurang yang melebar antara penyempitan saluran pendanaan dan perluasan kewajiban kas.

Dari struktur neraca, perusahaan memiliki lebih dari 847.000 Bitcoin, utang sekitar 8 miliar dolar AS, yang merupakan utang tanpa jaminan dengan bunga rendah, dan tidak ada mekanisme margin call. Dalam skenario paling ekstrem, perusahaan dapat secara bertahap menjual Bitcoin untuk menutupi dividen, jalur ini secara teknis layak.

Tetapi 'layak' dan 'tanpa biaya' adalah dua hal yang berbeda. Penjualan Bitcoin dalam skala besar dapat memicu dampak harga dan merusak sentimen pasar. Lebih penting lagi, begitu perusahaan dianggap oleh pasar dalam keadaan 'perlu menjual koin untuk mempertahankan operasi', narasi investasi intinya akan melemah secara ireversibel.

Jalur evolusi lainnya adalah pemulihan harga Bitcoin di atas biaya rata-rata perusahaan. Jika Bitcoin kembali di atas 75.000 dolar AS, MNAV diperkirakan akan kembali meluas, dan siklus pendanaan mungkin dapat dimulai kembali. Namun ini pada dasarnya bergantung pada lingkungan pasar eksternal, bukan faktor yang dapat dikendalikan oleh perusahaan sendiri.

Skenario yang paling patut diwaspadai mungkin bukan penurunan tajam Bitcoin, tetapi sideways berkepanjangan Bitcoin di level rendah. Dalam lingkungan yang kekurangan momentum kenaikan, konsumsi kas dividen yang berkelanjutan akan perlahan mengikis bantalan keuangan perusahaan, dan penyumbatan saluran pendanaan akan memperburuk masalah seiring waktu.

Pertanyaan Umum (FAQ)

T: Apakah harga jangkar STRC sebesar 100 dolar AS bersifat pasti?

J: Tidak. STRC dirancang untuk diperdagangkan di sekitar 100 dolar AS, tetapi perusahaan tidak berkomitmen atau menjamin harga tersebut. Ketika imbal hasil yang diminta pasar lebih tinggi dari kupon yang ditawarkan produk, harga secara alami turun untuk meningkatkan imbal hasil aktual. Status diskon saat ini mencerminkan permintaan investor akan kompensasi risiko yang lebih tinggi.

T: Apa dampak jatuhnya MSTR di bawah 100 dolar AS terhadap harga Bitcoin?

J: Penurunan MSTR sendiri tidak secara langsung menentukan harga Bitcoin, tetapi efek domino yang ditimbulkannya dapat berdampak tidak langsung. Jika Strategy terpaksa menjual cadangan Bitcoin dalam skala besar karena tekanan kas, hal ini dapat memberikan tekanan jual tambahan di pasar Bitcoin. Saat ini perusahaan hanya melakukan penjualan kecil sebanyak 32 Bitcoin, tetapi pasar sudah bereaksi.

T: Apakah Strategy akan dipaksa melikuidasi kepemilikan Bitcoin-nya?

J: Saat ini tidak ada mekanisme likuidasi paksa. Utang perusahaan adalah utang tanpa jaminan, tanpa klausul margin call, dengan jatuh tempo paling awal pada 2028. Perusahaan dapat memilih untuk menjual Bitcoin secara bertahap untuk menutupi dividen, tetapi ini akan menimbulkan biaya naratif. Tekanan saat ini lebih tercermin pada kontradiksi struktural antara keterbatasan kemampuan pendanaan dan percepatan konsumsi kas.

T: Berapa imbal hasil aktual STRC saat ini?

J: Tingkat dividen nominal STRC adalah 11,5%. Namun karena harga perdagangan jauh di bawah nilai nominal 100 dolar AS (sekitar 84-87 dolar AS), imbal hasil pasar aktual untuk investor yang baru membeli telah naik menjadi sekitar 13%-14%. Peningkatan imbal hasil ini adalah kompensasi atas risiko tambahan yang ditanggung investor.

T: Apa itu MNAV dan mengapa penting?

J: MNAV (Market Net Asset Value) adalah rasio kapitalisasi pasar perusahaan terhadap nilai bersih kepemilikan Bitcoin-nya. Ketika MNAV di atas 1,2 kali, perusahaan dapat membeli Bitcoin melalui penerbitan saham tanpa mengencerkan pemegang saham. Ketika MNAV di bawah 1 kali, penerbitan akan langsung mengencerkan kandungan Bitcoin per saham, dan siklus pendanaan terhenti. Perubahan MNAV secara langsung menentukan apakah model bisnis Strategy dapat terus berjalan.