Indeks KOSPI Korea Selatan menguap sebesar $ 270 miliar dalam dua hari, jauh melebihi penurunan saham Taiwan, saham Hong Kong, dan saham Jepang.

(Ringkasan: Semua runtuh!) Saham Taiwan anjlok 1.300 poin, saham Korea Selatan turun 8% selama dua hari berturut-turut, Nikkei runtuh lebih dari 2.100 poin, dan minyak mentah mencapai level tertinggi satu tahun)

(Suplemen latar belakang: Iran memblokir Selat Hormuz dan “menembaki lebih dari sepuluh kapal tanker minyak”!) Trump tersedak: untuk sementara mentolerir kenaikan harga minyak dan bergabung dengan Jerman dan Israel untuk menyerang)

Indeks artikel ini

Beralih

- Iran menekan harga minyak global

- Seberapa penting Selat Hormuz?

- Ketika setengah dari negara bertaruh pada dua perusahaan

- Tangan modal asing, nasib Korea menang

- Mengapa investor asing terutama suka menjual saham Korea terlebih dahulu?

- “Diskon Korea” tetap ada

- Nasib negara-negara dengan leverage tinggi

$ 2700 miliar, yang merupakan nilai pasar indeks KOSPI Korea Selatan menguap dalam 48 jam terakhir, yang kira-kira sama dengan total nilai pasar seluruh pasar saham Vietnam, atau empat kali anggaran pertahanan pemerintah Korea Selatan sepanjang tahun, dan menghilang dalam dua hari.

3 Maret, indeks KOSPI pasar saham Seoul anjlok 452 poin, atau 7,24%, ditutup pada 5.791 poin, menandai penurunan satu hari terbesar sejak Agustus 2024. Ini cukup menyedihkan, tetapi keesokan harinya bahkan lebih buruk …

4 MaretSetelah pembukaan, indeks terus turun dalam garis lurus, memicu pemutus sirkuit, dan semua perdagangan terpaksa berhenti selama 20 menit, ditutup turun lebih dari 12%.

Penurunan kumulatif dalam dua hari hampir 20%, 48 jam terburuk untuk pasar saham Seoul sejak krisis keuangan global 2008.

Pada saat yang sama, pasar Asia lainnya juga berdarah. Saham Taiwan turun tajam menjadi 1.500 poin, turun 4,3%, indeks Nikkei 225 turun 3,6%, dan Indeks Hang Seng turun 2,2%… Tetapi tidak ada pasar utama Asia yang jatuh hampir setengah dari Korea Selatan.

Jadi mengapa Korea Selatan jatuh begitu keras kali ini? Berikut adalah beberapa pengamatan saya

Iran menekan harga minyak global

Untuk memahami kepanikan di pasar global ini, pertama-tama kita harus kembali ke Teluk Persia, 6.500 kilometer jauhnya.

Pada 28 Februari, Amerika Serikat dan Israel bergabung untuk melancarkan serangan militer terhadap Iran, dengan tujuan menghancurkan fasilitas rudal dan kemampuan nuklir Iran, dan mengakibatkan kematian Pemimpin Tertinggi Hamini. Pertempuran dengan cepat meningkat selama akhir pekan, dan Korps Pengawal Revolusi Islam Iran segera mengumumkan penutupan Selat Hormuz, sumber kehidupan transportasi minyak mentah global.

Seberapa penting Selat Hormuz?

Sekitar 14 juta barel minyak mentah harus melewati jalur air sempit ini setiap hari, terhitung 32% dari perdagangan minyak mentah maritim dunia. Tiga perempat dari minyak mentah ini masuk ke Cina, India, Jepang dan Korea Selatan.

Setelah berita blokade Iran terungkap, sekitar 150 kapal terpaksa berlabuh di sekitar selat dan tidak dapat dilewati. Harga minyak internasional telah melonjak 14% dalam beberapa hari terakhir, dengan minyak mentah Brent melonjak dari $ 72 menjadi $ 83 per barel. JPMorgan Chase & Co. memperingatkan bahwa jika gangguan pengiriman berlanjut selama tiga hingga empat minggu, harga minyak dapat didorong di atas $ 100 per barel.

Bagi sebagian besar negara, potensi kenaikan harga minyak merupakan variabel yang mengkhawatirkan. Ini sangat tegang bagi negara-negara yang sangat bergantung pada impor energi, seperti Taiwan atau Korea Selatan.

Analisis Nomura menunjukkan bahwa di antara ekonomi utama Asia, persediaan LNG Korea Selatan hanya dapat mendukung permintaan normal selama sekitar dua hingga empat minggu. Cadangan minyak sedikit lebih baik, dan sektor publik dan swasta dapat mencakup sekitar tujuh bulan. Tetapi dalam krisis geopolitik, tujuh bulan adalah angka yang singkat, karena pasar tidak pernah menunggu sampai minyak benar-benar habis untuk mulai panik.

Ketika separuh negara bertaruh pada dua perusahaan

Harga minyak adalah pemicunya, dan kerentanan nyata pasar saham Korea terkubur lebih dalam: struktur pasarnya.

Pada 3 Maret, Samsung Electronics ditutup turun 9,88%, jatuh di bawah angka psikologis 20 won. SK hynix turun 11,50%. Hyundai Motor turun 11,72%, Kia turun 11,29%, dan LG New Energy turun 7,96%.

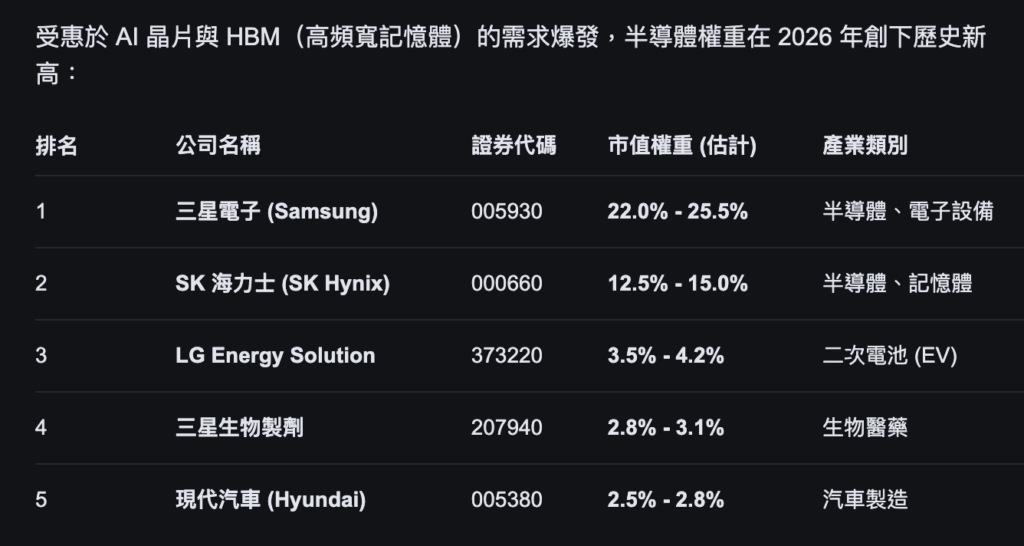

Angka-angka itu sendiri sudah mengejutkan. Tetapi yang lebih penting adalah bobot mereka dalam indeks, dengan Samsung Electronics dan SK hynix sendiri menyumbang lebih dari 40% dari indeks KOSPI.

Dalam bahasa sehari-hari, hampir setengah dari naik turunnya indeks KOSPI tergantung pada harga saham kedua perusahaan semikonduktor ini. Ketika Samsung turun 10% dan Hynix turun 11%, bahkan jika ratusan perusahaan terdaftar lainnya datar, KOSPI akan terseret ke bawah.

Konsentrasi ekstrem ini jarang terjadi di pasar saham global utama. Meskipun S&P 500 di Amerika Serikat juga memiliki masalah konsentrasi “Tujuh Besar”, dua kelas berat teratas (Apple dan Microsoft) bersama-sama menyumbang sekitar 14%. Dalam indeks Nikkei 225 Jepang, Toyota, mobil terbesar, menyumbang kurang dari 5%.

Pada saat yang sama, bisnis inti Samsung Electronics dan SK hynix sangat tumpang tindih: keduanya adalah chip memori. DRAM dan NAND Flash, dua produk yang mendefinisikan hampir semua hal di industri semikonduktor Korea. Ketika ledakan AI global meningkatkan permintaan HBM (memori bandwidth tinggi), harga saham kedua perusahaan ini meroket, memimpin KOSPI dari 4.300 poin pada awal tahun menjadi lebih dari 6.200 poin, meningkat hampir 40% pada satu titik.

Tapi sisi lain dari koin ini adalah ini: ketika kepanikan menyerang, konsentrasi yang sama menjadi pedang bermata dua. Pasar tidak akan membedakan antara “perusahaan semikonduktor yang baik” dan “perusahaan semikonduktor yang buruk”, itu hanya akan melihat Korea = memori = risiko, dan kemudian menjual dengan satu klik.

Ketika pilar bergetar, bangunan bergetar.

Tangan modal asing, kehidupan won Korea

Pada 3 Maret, investor asing menjual bersih 5,18 triliun won (sekitar $ 36 miliar) saham konstituen KOSPI di pasar Seoul, mencetak rekor untuk penjualan bersih satu hari terbesar kedua dalam sejarah. Selama dua hari terakhir, investor asing telah menjual 12,26 triliun won di saham Korea.

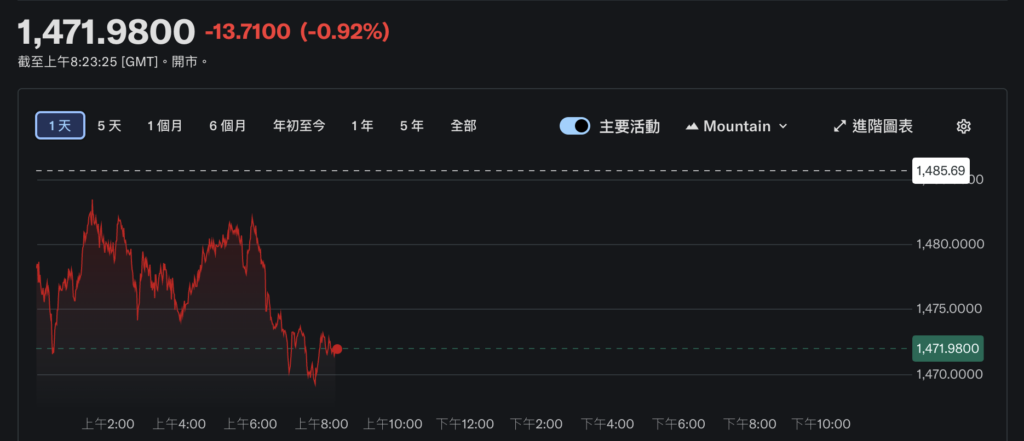

Nilai tukar won Korea runtuh secara bersamaan. Dolar saat ini diperdagangkan di sekitar 1.471 terhadap won Korea, depresiasi satu hari terbesar dalam hampir sebulan.

Lingkaran setan telah terbentuk di sini: investor asing menjual saham → menukar won dengan dolar AS dan mengirim → won terdepresiasi → kerugian saham Korea dalam denominasi won Korea → investor asing mempercepat penjualan → won Korea terus terdepresiasi.

Pasar saham Korea adalah salah satu yang paling bergantung pada modal asing di antara pasar utama Asia. Menurut data, investor asing memegang sekitar 30% dari nilai pasar yang beredar dari perusahaan yang terdaftar di KOSPI. Ini berarti bahwa untuk setiap peristiwa risiko global, Seoul adalah salah satu target pilihan bagi investor asing untuk “menjual terlebih dahulu dan kemudian berbicara”.

Mengapa investor asing terutama suka menjual saham Korea terlebih dahulu?

Pertama, likuiditas yang baik。 KOSPI adalah salah satu pasar paling aktif di Asia, dengan sejumlah besar saham yang dapat dijual dalam waktu singkat, tidak seperti beberapa pasar negara berkembang yang mengalami penipisan likuiditas.

Kedua, korelasi tinggi。 Ekonomi Korea sangat bergantung pada siklus perdagangan dan teknologi global, dan risiko global apa pun, baik itu perang, harga minyak, atau suku bunga, akan berdampak langsung pada fundamental perusahaan Korea. Hal ini menjadikan saham Korea sebagai proksi alami untuk risiko global.

Ketiga, mudah untuk melakukan lindung nilai。 Won Korea adalah salah satu mata uang yang dapat diperdagangkan paling aktif di Asia, dan biaya shorting won relatif rendah. Ketika penghindaran risiko global memanas, short won Korea dan saham Korea adalah perdagangan yang hampir sama.

Ketiga faktor ini digabungkan untuk menciptakan kenyataan pahit: naik turunnya pasar saham Korea sebagian besar ditentukan bukan oleh orang Korea, tetapi oleh manajer dana di New York, London dan Singapura.

“Diskon Korea” tetap ada

Wall Street memiliki istilah yang tepat untuk menggambarkan fenomena ini: Diskon Korea.

Ini mengacu pada undervaluasi jangka panjang pasar saham Korea. Menurut data terbaru, indeks KOSPI memiliki rasio harga terhadap pendapatan sekitar 10,8x, dibandingkan dengan 15,4x untuk kawasan Asia-Pasifik secara keseluruhan. Banyak perusahaan besar Korea memiliki rasio harga terhadap buku (PBR) bahkan di bawah 1, yang berarti bahwa pasar percaya bahwa harga saham perusahaan-perusahaan ini tidak sebanding dengan kekayaan bersihnya.

Alasan diskon di Korea bermacam-macam.

Alasan dangkalnya adalah tata kelola chaebol. Perekonomian Korea didominasi oleh chaebol yang dikendalikan oleh beberapa keluarga: Samsung, Hyundai, SK, LG, Lotte. Struktur kepemilikan saham silang dari chaebol ini kompleks, kepentingan pemegang saham minoritas telah diencerkan untuk waktu yang lama, tingkat pembayaran dividen rendah, dan transparansi tata kelola perusahaan tidak mencukupi. Bagi investor internasional, menginvestasikan uang di perusahaan di mana Anda tidak dapat memengaruhi pengambilan keputusan dan tidak mendapatkan banyak dividen secara alami membutuhkan “diskon” untuk mengkompensasi risiko.

Pemerintah Korea Selatan bukannya tidak menyadari masalah ini. “Rencana Peningkatan Nilai Perusahaan” yang diluncurkan pada tahun 2024 berupaya meniru pengalaman reformasi Jepang dengan mengurangi pajak penghasilan dividen dan mendorong perusahaan untuk meningkatkan pengembalian pemegang saham. Kinerja KOSPI yang kuat di tahun 2025 sebagian disebabkan oleh ekspektasi optimis yang dibawa oleh reformasi ini.

Tetapi alasan yang mendasarinya, “kerapuhan struktur ekonomi,” tidak dapat diselesaikan dengan satu atau dua kebijakan.

Korea Selatan bergantung pada minyak dari Timur Tengah, permintaan global untuk semikonduktor, kepemilikan saham asing, dan stabilitas nilai tukar won Korea. Jika salah satu dari empat variabel ini salah, itu cukup untuk memicu krisis. Dan ketika dua atau lebih hal terjadi kesalahan pada saat yang sama, seperti sekarang: hasilnya adalah $ 270 miliar menguap dalam 48 jam.

Setiap kali, naskahnya sangat mirip: pecahnya krisis global → Fluktuasi hebat dalam harga minyak atau nilai tukar → Penjualan panik saham Korea oleh investor asing → depresiasi won mengintensifkan aksi jual → KOSPI menjadi pasar terburuk di Asia – sejarah terus berima.

Nasib negara-negara dengan leverage tinggi

Kembali ke pertanyaan asli: Mengapa Korea Selatan? Karena ekonomi Korea pada dasarnya adalah taruhan leverage tinggi.

Ia mempertaruhkan hampir semua chipnya pada ekspor semikonduktor dan mobil, menggunakan energi impor untuk menjaganya tetap berjalan, menggunakan modal asing untuk mempertahankan valuasi pasar saham, dan menggunakan nilai tukar won Korea untuk menjaga neraca perdagangan. Ketika angin belakang bertiup — permintaan AI meledak, harga minyak stabil, dan arus perdagangan global — pengembalian investasi dalam model ini sangat mengejutkan.

Tetapi leverage tinggi berarti kerentanan yang tinggi. Saat angin sakal datang, struktur yang sama memperkuat setiap dampak. Harga minyak naik 14%, dan dampaknya terhadap Korea Selatan bisa tiga kali lebih tinggi daripada di negara lain. Penarikan modal asing senilai $36 miliar mungkin sepuluh kali lipat dampak pada KOSPI dibandingkan dengan S&P 500.

Semikonduktor Korea Selatan dapat memenangkan pesanan dari seluruh dunia, tetapi mereka tidak dapat memenangkan kemandirian energi. Perusahaan Korea Selatan dapat memimpin dunia dalam teknologi, tetapi mereka tidak dapat menahan blokade selat.

Ini adalah nasib struktural dari ekonomi yang berorientasi ekspor, diimpor energi, dan bergantung pada asing, dan ini adalah retakan struktural yang perlu diselesaikan.