Ethereum mencatat rekor penggunaan, tetapi ETH mendekati rangkaian penurunan terpanjang sejak 2018

Ethereum semakin mendekati tonggak yang sedikit diinginkan oleh investor: rangkaian penurunan bulanan terpanjang sejak “musim dingin kripto” tahun 2018.

Sejak September 2025, ETH telah mencatat enam bulan berturut-turut penutupan di zona merah, menyebabkan harga turun sekitar 60% dari puncak sejarah 4.953 USD pada Agustus 2025 ke bawah 2.000 USD.

Rangkaian penurunan yang panjang ini jarang terjadi pada jaringan yang terus mencatat rekor aktivitas transaksi. Kontras ini membuat periode saat ini menjadi sangat menarik perhatian.

*Laba bulanan Ethereum dari Januari 2025 hingga sekarang (Sumber: CoinGlass)*Masalahnya bukan hanya pada penurunan harga ETH. Rangkaian penurunan ini menunjukkan bahwa pasar sedang menilai ulang nilai Ethereum di tengah penggunaan jaringan yang tetap kuat, tetapi mekanisme yang sebelumnya mendukung argumen kenaikan harga ETH kini menjadi lebih sulit untuk dimodelkan.

*Laba bulanan Ethereum dari Januari 2025 hingga sekarang (Sumber: CoinGlass)*Masalahnya bukan hanya pada penurunan harga ETH. Rangkaian penurunan ini menunjukkan bahwa pasar sedang menilai ulang nilai Ethereum di tengah penggunaan jaringan yang tetap kuat, tetapi mekanisme yang sebelumnya mendukung argumen kenaikan harga ETH kini menjadi lebih sulit untuk dimodelkan.

Hal ini membuat penyesuaian saat ini berbeda dari kejatuhan tahun 2018, ketika seluruh pasar kripto mengalami ledakan ICO dan sebagian besar proyek masih berusaha membuktikan kesesuaian produk dan pasar.

Ethereum tahun 2026 adalah jaringan yang jauh lebih matang: memiliki peran yang lebih luas dalam sistem keuangan institusional, volume aktivitas on-chain yang lebih besar, dan cakupan aplikasi yang diperluas dalam tokenisasi aset, stablecoin, dan solusi layer-2. Namun, token yang mewakili ekosistem tersebut masih berjuang untuk mempertahankan nilainya.

Bitcoin sebagai indikator, ETH sebagai aset beta tinggi

Dalam penjualan besar-besaran di pasar kripto, Bitcoin semakin berperan sebagai indikator acuan, sementara ETH diperdagangkan seperti aset beta tinggi dari seluruh industri.

Ini sangat penting saat likuiditas menurun dan sentimen pasar beralih ke mode defensif. Kedalaman pasar ETH lebih rendah dari Bitcoin, tingkat leverage lebih tinggi, dan kelompok pembeli margin sensitif terhadap volatilitas makroekonomi.

Ketika arus dana keluar dari risiko, struktur ini dapat menyebabkan penurunan pasar kripto secara umum menjadi lebih tajam terhadap Ethereum, terutama saat derivatif, bukan spot, memimpin tren.

Data dari CoinGlass menunjukkan bahwa open interest kontrak berjangka ETH telah menurun 65% dari puncaknya hampir 70 miliar USD pada Agustus 2025, menjadi sekitar 24 miliar USD. Penurunan besar ini mencerminkan pengurangan risiko dalam sistem.

*Volume kontrak terbuka berjangka Ethereum (Sumber: CoinGlass)*Namun, ini juga berarti bahwa harga ETH terbentuk dalam pasar di mana perubahan posisi—seperti likuidasi, lindung nilai, atau rollover kontrak—dapat mengatasi kekuatan beli aktif saat trader mengurangi leverage.

*Volume kontrak terbuka berjangka Ethereum (Sumber: CoinGlass)*Namun, ini juga berarti bahwa harga ETH terbentuk dalam pasar di mana perubahan posisi—seperti likuidasi, lindung nilai, atau rollover kontrak—dapat mengatasi kekuatan beli aktif saat trader mengurangi leverage.

Pasar opsi juga mencerminkan ketegangan serupa. Volatilitas jangka pendek yang meningkat tajam dan skew negatif yang dalam menunjukkan bahwa investor bersedia membayar biaya lebih tinggi untuk melindungi diri dari risiko penurunan daripada bertaruh pada kenaikan. Dengan kata lain, pasar tidak hanya mengharapkan volatilitas, tetapi juga mengutamakan perlindungan terhadap skenario penurunan tajam.

Dengan volatilitas implied 7 hari di atas 70%, deviasi satu standar menunjukkan fluktuasi sekitar ±200 USD dalam satu minggu di sekitar harga spot 1.950 USD. Dalam satu bulan, deviasi ini membesar menjadi sekitar ±430 USD dan dalam satu kuartal sekitar ±740 USD.

Ini bukan target harga, melainkan ukuran ketidakpastian yang sedang dihargai pasar untuk skenario di masa depan.

Arus modal belum mendukung sisi beli

Pasar derivatif menjelaskan bagaimana harga berfluktuasi, tetapi tidak sepenuhnya menjelaskan mengapa gelombang penurunan belum menarik kekuatan beli yang stabil.

Dua sinyal utama yang mendukung ETH tetap lemah.

Pertama adalah cerita ETF. Dalam empat bulan terakhir, dana ETF Ethereum yang terdaftar di AS mencatat total arus keluar sekitar 2,6 miliar USD. Ini penting bukan hanya karena tekanan jual jangka pendek, tetapi juga karena mencerminkan tingkat komitmen arus modal institusional. Ketika arus dana ETF tidak bersifat struktural positif, kenaikan harus lebih banyak bergantung pada pasar derivatif—yang bisa memperbesar kerentanan.

Selain itu, aktivitas akumulasi dari perusahaan treasury aset digital juga melambat secara signifikan. BitMine adalah salah satu pembeli besar yang langka akhir-akhir ini, sementara beberapa entitas lain bahkan beralih ke aset riil yang ditokenisasi.

Kedua adalah pasokan stablecoin—sebuah indikator waktu nyata dari daya beli intrinsik pasar kripto. Dalam beberapa bulan terakhir, pertumbuhan stablecoin melambat secara nyata. Kapitalisasi USDT dari Tether bahkan menurun selama dua bulan berturut-turut, menunjukkan likuiditas baru tidak berkembang. Ini belum pernah terjadi sejak krisis tahun 2022.

Dengan Ethereum, siklus kenaikan besar sebelumnya biasanya disertai dengan perluasan daya beli on-chain. Ketika pasar stablecoin stagnan, volatilitas harga cenderung berputar dalam lingkaran modal dan perdagangan leverage daripada akumulasi spot yang berkelanjutan.

Ethereum memperluas skala, tetapi cerita nilai lebih kompleks

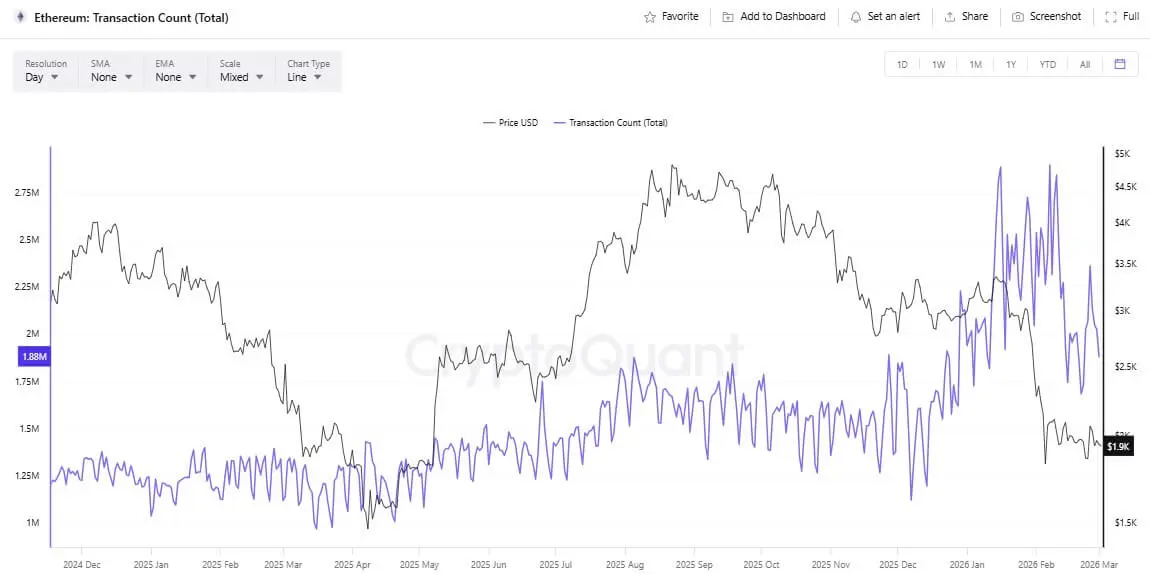

Berbeda dengan tahun 2018, Ethereum saat ini memiliki aktivitas jaringan yang lebih dinamis dan roadmap ekspansi yang sedang berjalan dengan baik. Rata-rata transaksi 7 hari telah mencapai rekor hampir 2,9 juta transaksi per hari.

Pertumbuhan ini berasal dari aplikasi seperti tokenisasi aset riil, serta biaya transaksi yang lebih rendah berkat peningkatan teknis. Namun, proses ekspansi ini juga membuat kerangka penilaian menjadi lebih kompleks.

*Jumlah transaksi harian Ethereum (Sumber: CryptoQuant)*Cerita “ultrasound money” setelah The Merge, yang diperkuat oleh EIP-1559 dan mekanisme pembakaran biaya, pernah menciptakan harapan ETH bisa menjadi aset deflasi yang berkelanjutan. Mekanisme ini tetap aktif saat permintaan ruang blok meningkat dan biaya transaksi melonjak.

*Jumlah transaksi harian Ethereum (Sumber: CryptoQuant)*Cerita “ultrasound money” setelah The Merge, yang diperkuat oleh EIP-1559 dan mekanisme pembakaran biaya, pernah menciptakan harapan ETH bisa menjadi aset deflasi yang berkelanjutan. Mekanisme ini tetap aktif saat permintaan ruang blok meningkat dan biaya transaksi melonjak.

Namun, dalam lingkungan pasca Dencun, ketika blob data membantu rollup beroperasi lebih murah dan biaya layer-2 menurun, tekanan pembakaran biaya di layer-1 melemah dalam kondisi normal. Ada periode di mana penerbitan ETH melebihi jumlah yang dibakar, melemahkan argumen “selalu deflasi”.

Ini memaksa pasar untuk membahas lebih dalam tentang bagaimana Ethereum akan menangkap nilai di masa depan saat rollup mendominasi. Jaringan bisa terus tumbuh sebagai lapisan penyelesaian (settlement layer), tetapi argumen nilai langsung token menjadi lebih sulit dibandingkan model umum seperti buyback saham atau dividen.

Apa yang bisa mengakhiri rangkaian penurunan?

Tiga skenario utama sedang terbuka

Skenario pertama adalah fase “menyerah untuk reset”. Jika bulan Maret 2026 terus berakhir dengan penutupan turun, rangkaian penurunan akan menyamai rekor tahun 2018. Saat itu, ETF terus mengalami arus keluar, pasokan stablecoin stagnan, dan pasar opsi tetap condong ke lindung nilai penurunan. Harga bisa menguji level yang lebih rendah dalam rentang volatilitas implied.

Skenario kedua adalah fase akumulasi yang berkepanjangan. Leverage terus ditarik dari sistem, volatilitas tetap tinggi tetapi perlahan stabil. ETH berfluktuasi dalam rentang lebar sementara data makro belum menunjukkan tren pasti. Aktivitas aplikasi dan layer-2 mungkin membaik, tetapi harga belum langsung bereaksi karena likuiditas terbatas.

Skenario ketiga adalah pembalikan arus likuiditas. Pemulihan yang berkelanjutan mungkin membutuhkan dorongan makro yang lebih positif, arus ETF yang stabil, dan pertumbuhan stablecoin kembali meningkat. Saat itu, pasar bisa menilai ulang cerita ekspansi Ethereum, mengalihkan fokus dari biaya yang ditekan ke peran tak tergantikan jaringan dalam ekonomi yang lebih besar.

Singkatnya, Ethereum tidak sekadar mengulangi tahun 2018. Pasar sedang menguji sebuah cerita baru di tengah tekanan tinggi. Ethereum semakin berguna, tetapi dalam masa-masa tenang, kemampuan mengubah tingkat penggunaan menjadi nilai langsung untuk token tidak lagi sejelas dulu.

Ketegangan antara pertumbuhan ekosistem dan mekanisme penangkapan nilai, bersama dengan selera risiko makro dan kualitas arus modal melalui ETF, stablecoin, dan derivatif, akan menentukan apakah rangkaian penurunan ini hanya menjadi catatan sakit hati atau awal dari proses penilaian ulang yang berkepanjangan.

Artikel Terkait

3 Kripto untuk Diinvestasikan pada Maret 2026 — ETH, SOL, dan XRP

Bitcoin, Ethereum, XRP Menguat Saat Arus Masuk ETF Mencapai $458M Di Tengah Krisis Selat Hormuz

ETH 15 menit turun 1.25%: Likuidasi leverage dan arus keluar dana on-chain mendorong tekanan jual jangka pendek

Data: Jika ETH menembus $2,047, kekuatan likuidasi posisi short di CEX utama akan mencapai $733 juta

Bitmine memperluas kepemilikan Ethereum saat jaringan staking mendekati peluncuran