Penggalian Kebenaran: Mekanisme ETF Menekan Harga dan Penemuan, Jane Street Dijadikan Kambing Hitam atas "Penjualan Besar-besaran" Bitcoin pada pukul 10

Penulis: Jae, PANews

Teori konspirasi sering kali lebih mudah menyebar daripada kebenaran, begitu juga di dunia kripto.

Terutama saat harga berfluktuasi datar dan pasar sedang gelisah. Ketika Bitcoin berjuang di bawah 70.000 dolar AS, dan setiap hari perdagangan saham AS mengalami tekanan jual aneh pada pukul 10 pagi, investor tak bisa tidak curiga ada tangan misterius yang mengendalikan pasar.

Seiring Jane Street terjerat dalam sengketa hukum dengan Terraform Labs dan tuduhan keras dari pasar kripto, muncul fenomena ajaib: situasi “jual pukul 10” yang sangat akurat seperti jam, justru menghilang secara ajaib.

Perusahaan perdagangan kuantitatif yang berbasis di New York ini, terkenal karena algoritma frekuensi tinggi dan sikap tertutup, kebetulan adalah salah satu peserta yang diotorisasi (AP) untuk ETF Bitcoin spot utama seperti BlackRock dan Fidelity.

Di media sosial, Jane Street sudah dianggap sebagai pelaku yang bersembunyi di balik bayang-bayang algoritma, yang setiap hari tepat pukul 10 menekan tombol “jual”.

Setelah analisis sistematis, PANews menemukan bahwa Jane Street bukanlah pelaku utama penurunan harga Bitcoin, tetapi mereka memang menjadi sasaran proyeksi kecemasan pasar. Sebuah kambing hitam yang cukup kuat, misterius, dan cocok untuk dimainkan sebagai “penjahat”.

Media sosial memanaskan suasana, menuding Jane Street sebagai dalang di balik “jual pukul 10”

Cerita dimulai dari pengamatan yang sangat biasa.

Sejak November 2025, trader tajam mulai menyadari bahwa setelah pasar saham AS dibuka, tepatnya sekitar pukul 10 pagi waktu Timur, Bitcoin ETF spot selalu mengalami tekanan jual besar-besaran yang tidak biasa. Ini disebut pasar sebagai “strategi jual pukul 10”.

Namun, ini bukan koreksi biasa. Penjualan biasanya terkonsentrasi dalam setengah jam setelah pembukaan, dengan cepat menembus kedalaman likuiditas saat itu, memicu likuidasi berantai posisi leverage panjang. Harga mencapai titik terendah harian dalam kepanikan, lalu perlahan stabil kembali.

Konsistensi waktu yang tinggi ini membuat para pelaku pasar mencium aroma algoritma.

Milk Road menunjukkan bahwa logika dasar dari operasi ini adalah memanfaatkan likuiditas yang tipis saat awal pembukaan pasar AS untuk menciptakan keruntuhan harga dan menurunkan biaya akuisisi di kemudian hari. Tindakan ini dalam pasar keuangan tradisional dikenal sebagai “menekan harga transaksi” dan bertujuan memanfaatkan kerentanan struktural pasar untuk meraih keuntungan.

Bahan bakar teori konspirasi semakin membara pada Februari 2026.

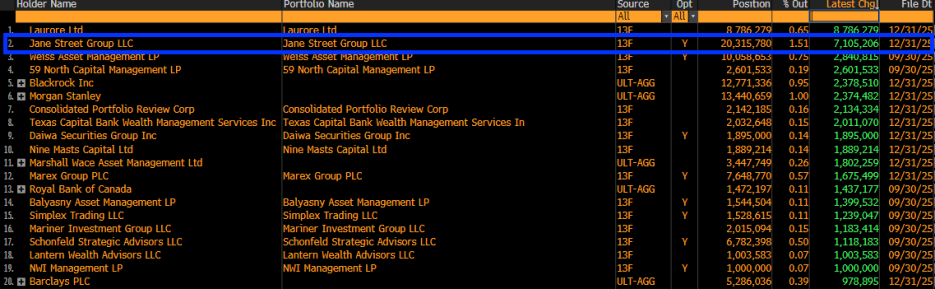

Laporan 13F yang diajukan Jane Street menunjukkan bahwa mereka secara besar-besaran menambah posisi lebih dari 7,1 juta saham ETF Bitcoin spot BlackRock (IBIT) pada kuartal keempat 2025, dengan total kepemilikan mencapai 20,315 juta saham, bernilai sekitar 7,9 miliar dolar AS.

- Spread beli/jual: mendapatkan keuntungan dari membeli di harga sedikit lebih rendah dan menjual di harga sedikit lebih tinggi;

- Arbitrase biaya dana: membeli ETF spot dan sekaligus menjual kontrak futures di CME atau pasar lain, mengunci keuntungan basis tanpa risiko (Basis Trade). Meskipun kedua strategi ini melibatkan banyak penjualan, mereka juga melibatkan pembelian yang setara, sehingga pengaruh bersih terhadap harga pasar secara teori mendekati netral. Analis makro, Alex Krüger, juga mengeluarkan data yang membantah: sejak 1 Januari, pengembalian kumulatif pukul 10-10:30 waktu Timur untuk IBIT adalah 0,9%. PANews berpendapat bahwa dari sudut pandang kuantitatif, “jual pukul 10” lebih mungkin disebabkan oleh fluktuasi pembukaan pasar AS yang memicu kebutuhan hedging besar-besaran. Karena likuiditas IBIT saat awal pembukaan masih dalam proses restrukturisasi, aksi lindung ini diperbesar menjadi perilaku manipulasi harga. Faktanya, aset dan posisi derivatif miliaran dolar yang dimiliki oleh perusahaan besar seperti Jane Street sangat rentan terhadap risiko likuiditas dan risiko counterparty jika harga Bitcoin tergelincir karena manipulasi mereka. Masalah struktural dalam mekanisme penemuan harga ETF Bitcoin spot Meskipun teori konspirasi ditolak oleh kalangan teknis, CIO ProCap, Jeff Park, berpendapat: akar masalah terletak pada mekanisme AP (partisipan berotorisasi) ETF Bitcoin spot saat ini. Peran penting AP dalam mempengaruhi harga terletak pada status hukum khusus mereka. Sebagai AP, institusi seperti Jane Street menikmati hak istimewa di bawah pengawasan SEC yang tidak dimiliki trader biasa:

- Pembebasan aturan short selling: Dalam menjalankan tugas market making, mereka sering tidak terikat oleh batasan short selling biasa. Artinya, mereka bisa menjual ETF tanpa harus meminjam saham, dan melakukan hedging melalui futures Bitcoin, bukan membeli langsung Bitcoin;

- Mode kas: Sebagian besar ETF Bitcoin spot saat ini menggunakan mode “penciptaan/penebusan tunai”, berbeda jauh dari mode fisik (seperti ETF emas).

Jeff Park menambahkan bahwa mekanisme AP mungkin sedang melemahkan fungsi penemuan harga pasar spot Bitcoin.

Masalah yang lebih dalam adalah mode “kas” itu sendiri. Bitcoin yang disimpan di tangan AP hanya berlangsung sangat singkat, sebagian besar waktu “dikunci” di dompet cold storage custodian. PANews berpendapat bahwa “kondisi terkunci” ini, meskipun mengurangi pasokan yang beredar, juga memutus hubungan langsung antara ETF dan pasar spot.

Dalam kondisi ideal, permintaan ETF harus langsung mengalir ke pasar spot. Tetapi keberadaan AP membuat proses ini menjadi perantara. Mereka sering menggunakan kontrak futures untuk hedging, bukan membeli Bitcoin secara langsung.

Akibat dari perilaku ini adalah, meskipun ETF menunjukkan aliran dana bersih masuk, pasar spot sebenarnya tidak menunjukkan pembelian nyata yang sepadan.

PANews berpendapat bahwa ketika AP seperti Jane Street memanfaatkan hak shorting dan melakukan hedging melalui futures, mereka sebenarnya hanya menciptakan “kebutuhan” Bitcoin secara sintetis. Ini menyebabkan arus dana ETF mungkin tidak secara proporsional mendorong kenaikan harga spot Bitcoin, dan secara objektif membentuk “tekanan lembut” terhadap harga. Struktur yang tidak sinkron ini menciptakan paradoks: semakin besar ukuran ETF, semakin terkonsentrasi hak penemuan harga Bitcoin di tangan beberapa AP, dan Jane Street adalah salah satu pusat kekuasaan ini. Industri kuantitatif menjadi batas atas kenaikan pasar? “Quant tidak mati, penurunan tidak berhenti.” Pandangan bahwa “industri kuantitatif menekan kenaikan A-shares” beredar luas di media sosial, bahkan perusahaan hedge fund besar seperti Fantasia yang mendukung DeepSeek juga dituduh: satu sisi menggunakan AI canggih untuk “menghormati negara” di bidang model, di sisi lain menggunakan algoritma “penyerangan derajat rendah” untuk “mengambil likuiditas” di pasar sekunder, tetapi pandangan ini lebih sebagai ekspresi emosional. Sebuah pertanyaan mendalam muncul: apakah investasi kuantitatif adalah “peradaban industri” yang maju, atau “penindas tak kasat mata” yang menghambat pertumbuhan pasar saham? Saat ini, lebih dari 70% transaksi di pasar saham AS dilakukan secara algoritmik (termasuk perdagangan frekuensi tinggi, eksekusi algoritma, dan lindung nilai kuantitatif). Sebaliknya, penetrasi kuantitatif di pasar A-shares yang relatif lebih muda telah mengalami lonjakan dari sekitar 5% menjadi sekitar 25-30% dalam sepuluh tahun terakhir. Lebih mengejutkan lagi, laporan dari para “pemburu terbaik”.

Berbeda dari persepsi umum, meskipun proporsi kuantitatif dan hasil dari institusi top meningkat setiap tahun, selama sepuluh tahun terakhir, indeks S&P 500 naik sebanyak 260%, sedangkan indeks Shanghai dan Shenzhen 300 hanya sekitar 60%. Ini menunjukkan bahwa penguatan institusi kuantitatif dan pertumbuhan pasar saham tidak selalu saling bertentangan. Alih-alih kuantitatif menekan tren kenaikan pasar, mereka justru secara mendalam mengubah kecepatan distribusi kekayaan. Di pasar AS, kuantitatif telah melakukan transformasi industri; di pasar A-shares, mungkin masih dalam masa sakit; dan di pasar kripto, raksasa kuantitatif sedang membangun kembali kekuasaan penetapan harga melalui alat struktural (seperti mekanisme AP ETF). Dan “perasaan penekanan” yang dirasakan sebenarnya adalah ketidakberdayaan metode investasi tradisional menghadapi algoritma frekuensi tinggi dan rekayasa keuangan yang kompleks. Quant tidak akan hilang, mereka hanya akan menjadi bagian dari “napas pasar”. Bagi para pelaku kripto, daripada mencari siapa “penjahat”-nya, lebih baik mengikuti evolusi mekanisme ETF. Memahami logika kerja “mesin pencetak uang Wall Street” ini adalah pelajaran wajib bagi setiap investor. Teori konspirasi selalu lebih mudah menyebar daripada kebenaran karena sederhana, langsung, dan memenuhi emosi, tetapi pasar yang sebenarnya jauh lebih kompleks dan membosankan. Musuh sejati mungkin bukanlah suatu lembaga tertentu, melainkan ketidakpedulian kita terhadap mekanisme rumit dan keinginan kita akan jawaban sederhana.