XRP sedang menarik aliran dana institusional dan gelombang penetapan posisi kenaikan harga baru, sementara sebagian besar pasar kripto masih dalam kondisi defensif terhadap risiko.

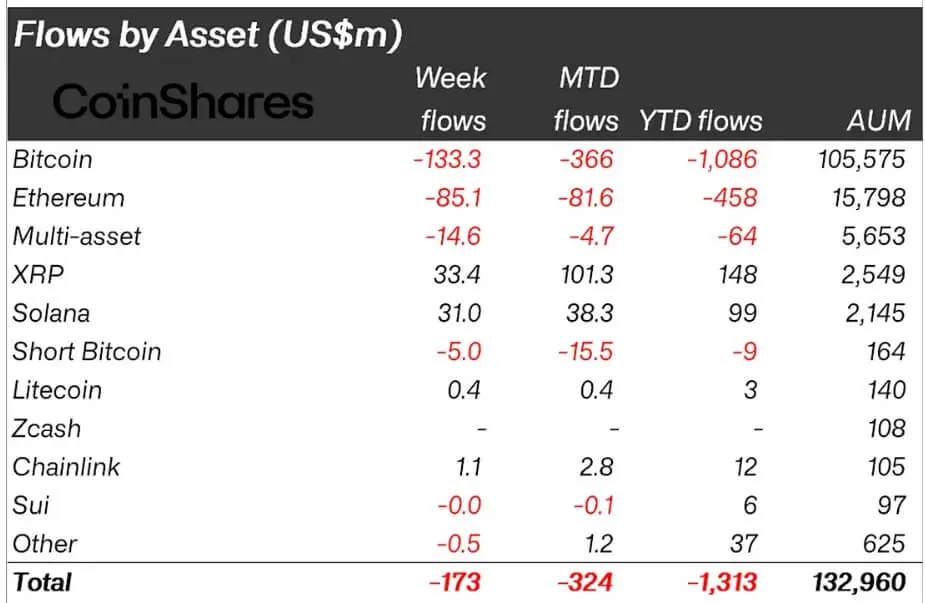

Menurut laporan CoinShares, XRP adalah token dengan kinerja terbaik sejak awal tahun ini, menarik sekitar 150 juta USD modal baru. Sebaliknya, Bitcoin dan Ethereum mencatat total aliran dana keluar sekitar 1,5 miliar USD.

Inti utama bukan sekadar “XRP naik harga”, melainkan bahwa para investor secara aktif memutar ulang modal ke aset di luar BTC dan ETH, bahkan di tengah ketidakpastian pasar secara umum. Perbedaan ini juga terlihat jelas dalam psikologi pasar.

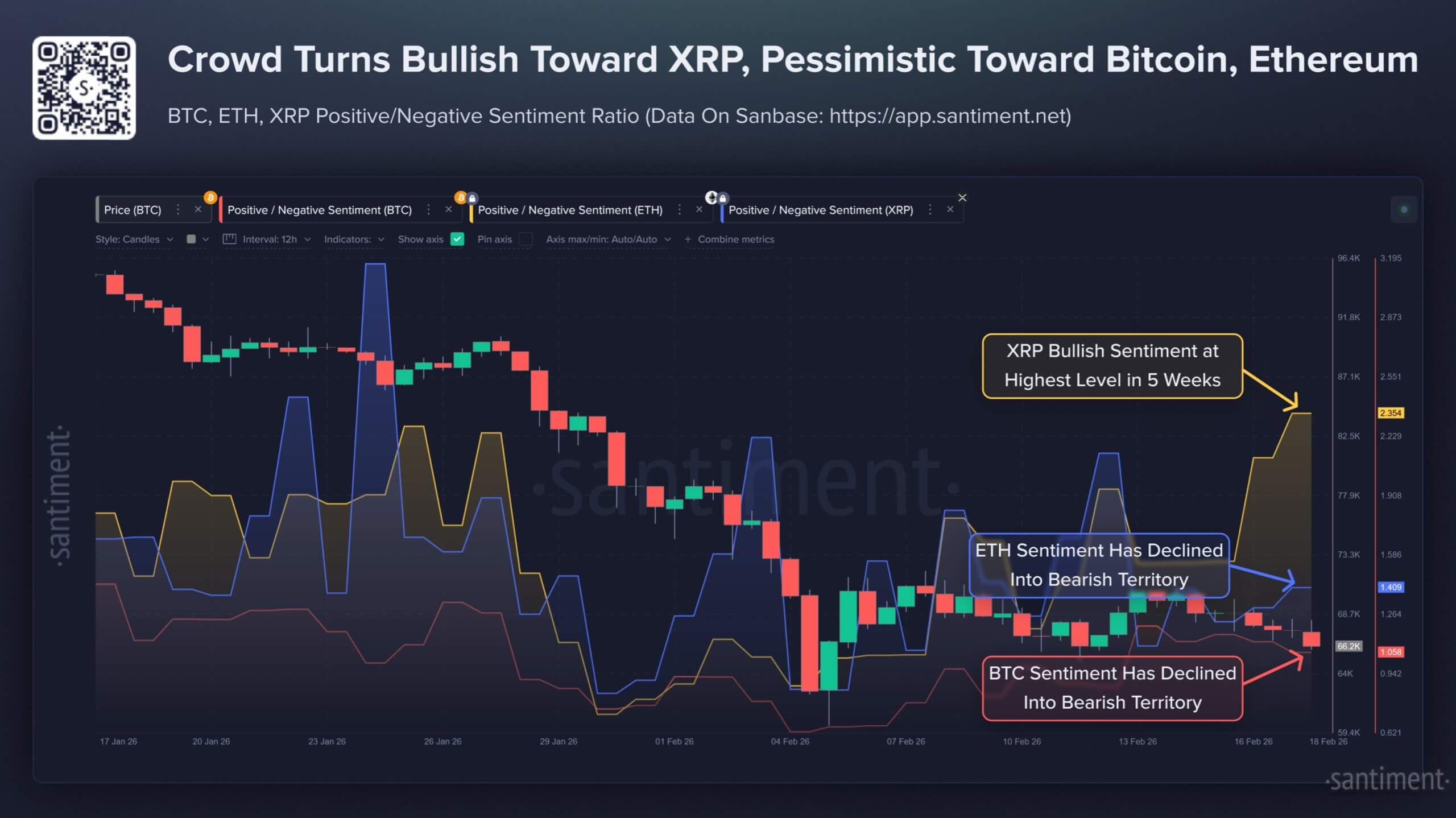

*Aliran dana aset kripto (Sumber: CoinShares)*Pada 18/2, platform analisis onchain Santiment menyatakan bahwa tingkat komentar positif tentang XRP mencapai puncaknya dalam 5 minggu, sementara minat terhadap Bitcoin dan Ethereum menurun.

*Aliran dana aset kripto (Sumber: CoinShares)*Pada 18/2, platform analisis onchain Santiment menyatakan bahwa tingkat komentar positif tentang XRP mencapai puncaknya dalam 5 minggu, sementara minat terhadap Bitcoin dan Ethereum menurun.

Namun, gambaran umum pasar crypto belum benar-benar mendukung XRP, dan tidak semua institusi percaya bahwa faktor pendorong saat ini cukup kuat dalam jangka pendek. Baru-baru ini, Standard Chartered menurunkan proyeksi harga XRP akhir tahun 2026 dari 8,00 USD menjadi 2,80 USD setelah penjualan besar bulan Februari, sekaligus memperingatkan bahwa seluruh kelas aset digital masih berpotensi turun lebih jauh.

Meski begitu, banyak pakar industri berpendapat bahwa motivasi baru yang berputar di sekitar penggunaan XRP sebagai aset jaminan dan dalam infrastruktur transaksi yang dikelola bisa cukup besar untuk membuat perbedaan dalam jangka menengah.

Psikologi pasar XRP dibandingkan Bitcoin dan Ethereum (Sumber: Santiment)## Peran aset jaminan dalam memperluas permintaan kepemilikan

Psikologi pasar XRP dibandingkan Bitcoin dan Ethereum (Sumber: Santiment)## Peran aset jaminan dalam memperluas permintaan kepemilikan

Salah satu pendorong paling jelas berasal dari XRP yang dimasukkan ke dalam ekosistem pinjaman crypto yang berkembang pesat.

Pada 18/2, Coinbase — bursa crypto terbesar di AS — menambahkan XRP (bersama DOGE, ADA, LTC) sebagai aset yang memenuhi syarat sebagai jaminan untuk pinjaman USDC hingga 100.000 USD.

Menurut perwakilan Coinbase, aset ini dipilih berdasarkan berbagai faktor, termasuk kemampuan integrasi ke jaringan Base dan protokol Morpho, serta jumlah kepemilikan pengguna di platform.

Kelayakan sebagai aset jaminan mengubah sifat permintaan. Sebagai alat pembayaran, token biasanya memiliki perputaran tinggi, bergerak terus-menerus, dan tidak memerlukan stok besar. Tetapi ketika menjadi aset jaminan, investor dapat menyimpan token, meminjam likuiditas berdasarkan nilai tersebut daripada harus menjualnya.

Ini menciptakan permintaan yang lebih “melekat”. Peminjam cenderung mempertahankan atau menambah aset jaminan saat volatilitas meningkat untuk menghindari likuidasi. Sebaliknya, jika pasar turun tajam, mekanisme likuidasi otomatis juga dapat memperkuat tren penurunan.

Infrastruktur transaksi terkontrol di XRPL

Motivasi kedua berasal dari peningkatan infrastruktur XRPL, bukan dari pengumuman kemitraan satu per satu.

Jaringan ini baru-baru ini meluncurkan fitur seperti Permissioned Domains dan DEX yang dikontrol melalui otentikasi, serta alat escrow token, untuk membantu organisasi yang dikelola dapat melakukan transaksi onchain dalam kerangka akses dan kepatuhan yang jelas.

Model ini berbeda dari pendekatan terbuka sepenuhnya seperti di Ethereum. Argumen utamanya cukup jelas: organisasi ingin memanfaatkan pembayaran dan tokenisasi di blockchain, tetapi tetap membutuhkan mekanisme kontrol yang sesuai dengan persyaratan kepatuhan, tata kelola mitra, dan pengawasan internal.

Lingkungan transaksi berotoritas, di mana peserta harus diverifikasi, mirip dengan cara pasar keuangan tradisional mengatur akses berdasarkan produk dan kelompok pelanggan. Hal ini membuat transaksi onchain lebih akrab bagi organisasi, daripada dipandang sebagai lompatan ke DeFi yang terbuka.

Nilai sebenarnya tidak terletak pada fitur, melainkan pada tingkat penggunaannya. Jika domain yang dikontrol dan DEX berotoritas mampu menarik likuiditas secara berkelanjutan, data akan tercermin dari jumlah domain aktif, frekuensi penggunaan otentikasi, dan kedalaman buku pesanan yang stabil setelah fase uji coba.

Ekosistem organisasi Ripple

Dalam setahun terakhir, Ripple telah berkembang dari solusi pembayaran lintas batas menjadi rangkaian produk organisasi yang lebih komprehensif.

Ekosistem saat ini meliputi Ripple Payments untuk pembayaran, Ripple Custody untuk penyimpanan aset, dan Ripple Prime untuk perantara organisasi. Perusahaan juga memperluas ke bidang pengelolaan kas melalui GTreasury dan mendorong stablecoin RLUSD sebagai aset pembayaran dan jaminan dalam ekosistem.

Strateginya adalah menggabungkan berbagai tahap siklus transaksi — pembayaran, penyimpanan, perantara, pengelolaan kas — ke dalam satu jaringan. Dengan begitu, aliran nilai cenderung beroperasi dalam infrastruktur Ripple dan XRPL. XRP dapat memperoleh manfaat dari permintaan likuiditas dan penyeimbangan ulang, sementara RLUSD berfungsi sebagai satuan uang tunai yang dikelola untuk pembayaran dan jaminan.

Secara hukum, Ripple juga mengikuti pendekatan dalam “wilayah yang dikelola”. Perusahaan telah menyelesaikan sengketa panjang dengan U.S. Securities and Exchange Commission dan sekaligus mendapatkan izin bank nasional dari Office of the Comptroller of the Currency. Langkah-langkah ini berjalan paralel dengan perkembangan hukum di Inggris dan Uni Eropa.

Sinyal awal menunjukkan bahwa institusi besar sedang menguji infrastruktur ini. Yang menarik, SG-FORGE — unit aset digital dari Societe Generale — telah memperluas pelaksanaan stablecoin EUR CoinVertible (EURCV) ke XRPL, dengan dukungan dari Ripple Custody, untuk skenario penggunaan seperti jaminan dan integrasi proses organisasi.

Jika integrasi ini berkembang secara skala, dampaknya tidak hanya sebatas produk, tetapi juga meningkatkan potensi XRP menjadi bagian dari “infrastruktur operasional” di balik pembayaran dan pengelolaan kas aset digital organisasi.

Faktor penentu perkembangan XRP

Prospek XRP dalam tahun mendatang tidak bergantung pada satu informasi tunggal, melainkan pada tingkat penggunaan nyata dan berulang.

Tiga poin utama yang perlu diperhatikan meliputi:

Skenario positif adalah meningkatnya selera risiko, XRP menjadi aset jaminan umum dalam produk pinjaman di AS, dan pasar yang terkelola menarik likuiditas institusional lebih awal. Skenario dasar adalah XRP meningkat secara bertahap karena faktor pendorong tertentu tetapi tren tidak linier. Skenario negatif adalah lingkungan makro yang ketat, leverage yang ditarik, dan infrastruktur baru yang tidak mengubah kebutuhan nyata, sehingga XRP tetap bergantung pada berita dan mudah terpengaruh oleh penarikan likuiditas.