Laporan terbaru dari Barclays menunjukkan bahwa Kevin Warsh, yang akan segera memimpin Federal Reserve, mungkin akan merombak neraca Fed melalui strategi “mengganti pendek dengan panjang”—bukan dengan mengurangi total skala, tetapi dengan secara besar-besaran memperpendek durasi kepemilikan. Langkah ini memerlukan kerjasama dari Departemen Keuangan untuk menerbitkan surat utang jangka pendek (perjanjian baru), tetapi bahkan dengan demikian, hal ini akan meningkatkan premi risiko tenor obligasi jangka panjang dan jangka pendek, sehingga memaksa Fed untuk melakukan hedging dengan “suku bunga yang lebih rendah,” yang berpotensi memicu perubahan investasi dengan penurunan suku bunga yang lebih besar dari perkiraan pasar. Artikel ini berasal dari tulisan Yang Chen yang dipublikasikan di Wall Street Insights, diterjemahkan dan disunting oleh Dongqu Dongqu.

(Prakata: Berita besar! Trump mengusulkan Kevin Warsh sebagai kepala Federal Reserve, peluang penurunan suku bunga Fed Juni meningkat mendekati 50%)

(Latar belakang tambahan: Pergantian kekuasaan Federal Reserve tahun 2026: Era Powell berakhir, kemungkinan besar suku bunga AS akan “diturunkan terus-menerus”)

Daftar Isi Artikel

- Kondisi Saat Ini Tidak Berkelanjutan: Neraca Fed yang “Abnormal”

- Risiko Hard Landing: Mengapa Tidak Bisa Sekadar Menghidupkan Kembali Quantitative Tightening?

- “Pisau Bedah” Warsh: Membeli Surat Utang Jangka Pendek untuk Memperkecil Durasi

- Perhitungan Kunci: “Perjanjian Baru” antara Fed dan Departemen Keuangan

- Prediksi Akhir: Kurva Imbal Hasil yang Lebih Curam dan Suku Bunga yang Lebih Rendah

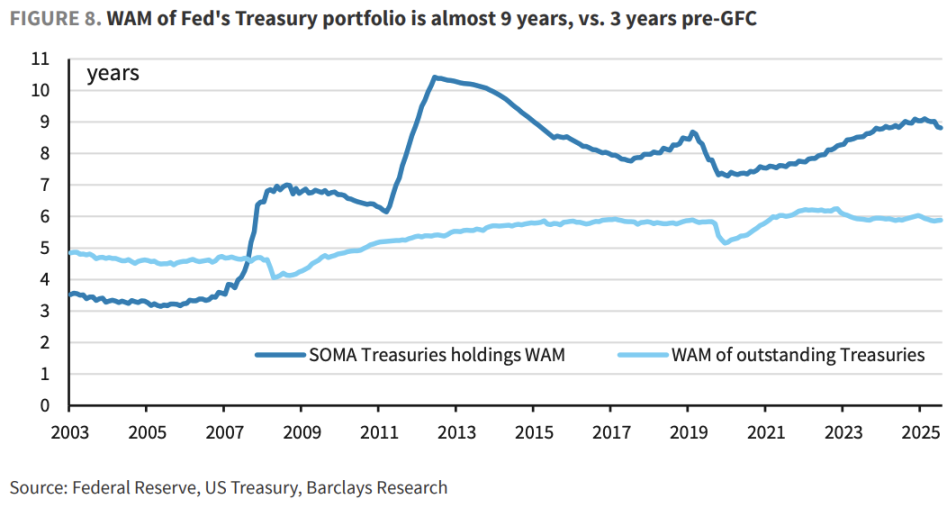

Warsh (Wash) berpendapat bahwa neraca Federal Reserve “terlalu besar dan durasinya terlalu panjang,” dan berharap melalui koordinasi penerbitan utang dengan Departemen Keuangan, agar portofolio Fed dari obligasi jangka panjang secara besar-besaran dialihkan ke surat utang jangka pendek. Langkah ini akan mendorong kenaikan premi risiko atas obligasi jangka panjang dan jangka pendek, sehingga memaksa Fed menurunkan suku bunga kebijakan.

Menurut analisis laporan riset suku bunga Barclays yang dirilis 10 Februari:

Untuk mengurangi pengaruh pasar Fed tanpa memicu krisis likuiditas (Reduce the Fed’s footprint), kemungkinan besar Fed tidak lagi berfokus pada menurunkan total ukuran neraca, melainkan dengan menginvestasikan kembali obligasi yang jatuh tempo ke surat utang jangka pendek, sehingga menurunkan durasi portofolio.

Strategi “mengganti pendek dengan panjang” ini tampaknya hanya sekadar penggantian aset, tetapi sebenarnya adalah memindahkan risiko durasi besar (Duration Risk) kembali ke pasar swasta, yang akan memicu penyesuaian ulang harga risiko tenor.

Untuk mengurangi ketegangan lingkungan keuangan akibat lonjakan imbal hasil jangka panjang yang disebabkan oleh tekanan pasokan, Fed harus menurunkan suku bunga jangka pendek untuk menyeimbangkan. Logika utama laporan ini sebagai berikut:

Kondisi Saat Ini Tidak Berkelanjutan: Neraca Fed yang “Abnormal”

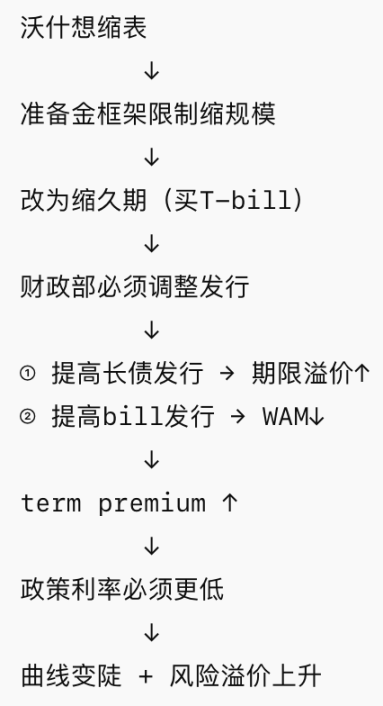

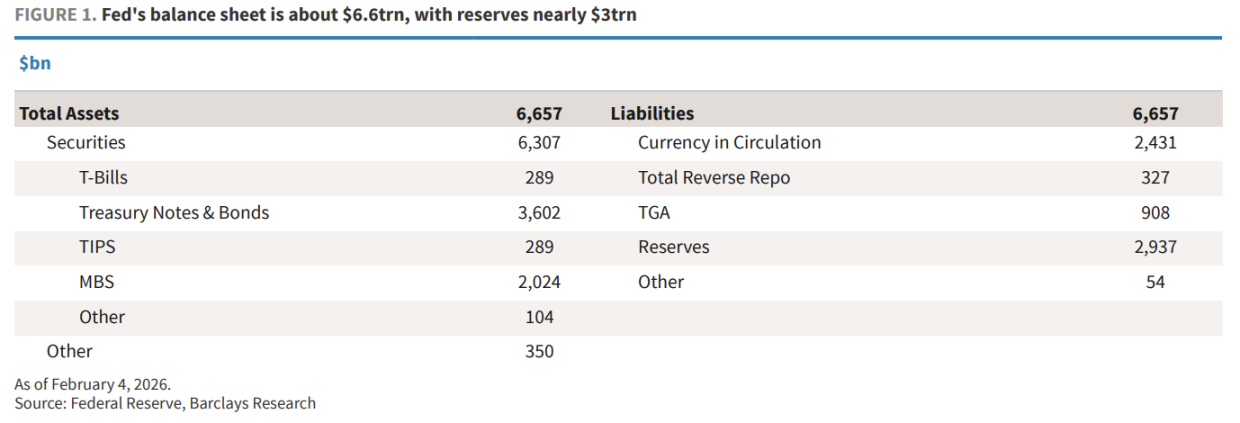

Hingga awal 2026, ukuran neraca Fed sekitar 6,6 triliun dolar, jauh di atas sebelum pandemi sebesar 4,4 triliun dolar dan sebelum krisis keuangan global (GFC) sebesar 0,9 triliun dolar.

Barclays menunjukkan bahwa yang lebih membuat “hawkish” Warsh sulit diterima adalah masalah struktur:

- Ukuran terlalu besar: Cadangan uang mendekati 3 triliun dolar, sekitar 12% dari aset bank.

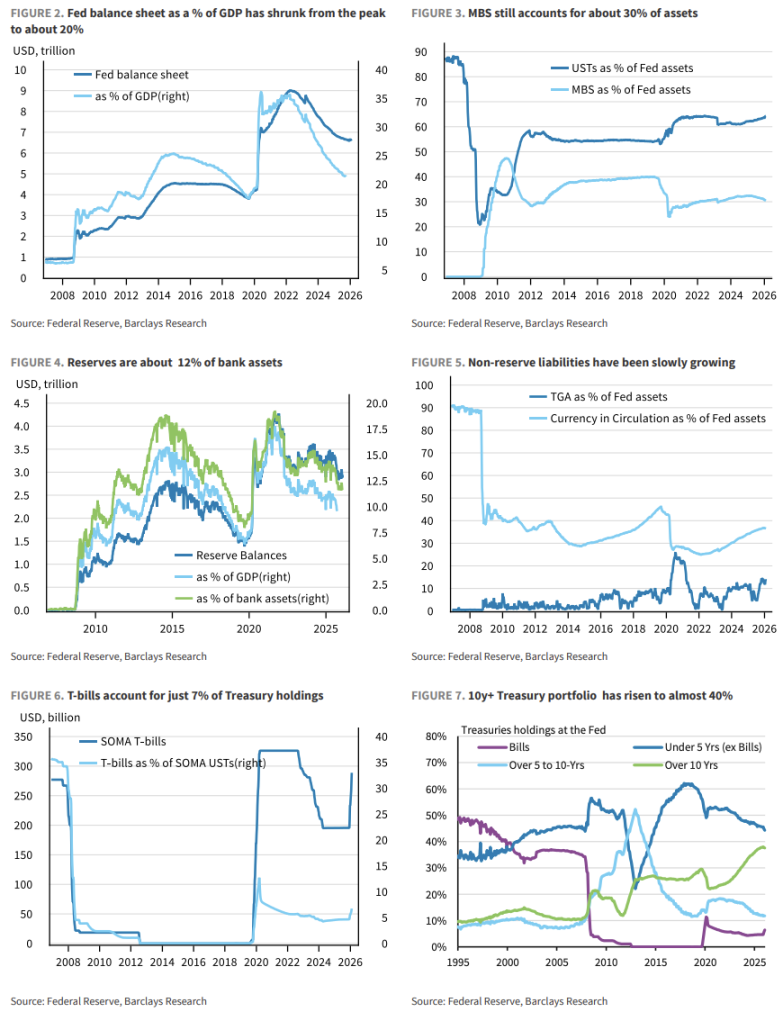

- Durasi terlalu panjang: Saat ini, portofolio obligasi milik Fed memiliki rata-rata tertimbang (WAM) sekitar 9 tahun, sedangkan sebelum GFC hanya 3 tahun.

- Struktur kepemilikan tidak seimbang: Obligasi jangka lebih dari 10 tahun meningkat menjadi 40%, sementara surat utang jangka pendek (T-bills) hanya 7% dari portofolio obligasi (sebelum GFC mencapai 36%).

Warsh telah secara terbuka menyatakan: “Neraca Fed yang membengkak… bisa diperkecil secara besar-besaran.” Ia menginginkan kembali ke era di mana intervensi Fed di pasar lebih minimal.

Risiko Hard Landing: Mengapa Tidak Bisa Sekadar Menghidupkan Kembali Quantitative Tightening?

Jika Warsh mencoba mengurangi skala aset dengan menghentikan pembelian cadangan (RMPs) atau menghidupkan kembali QT, risikonya sangat besar.

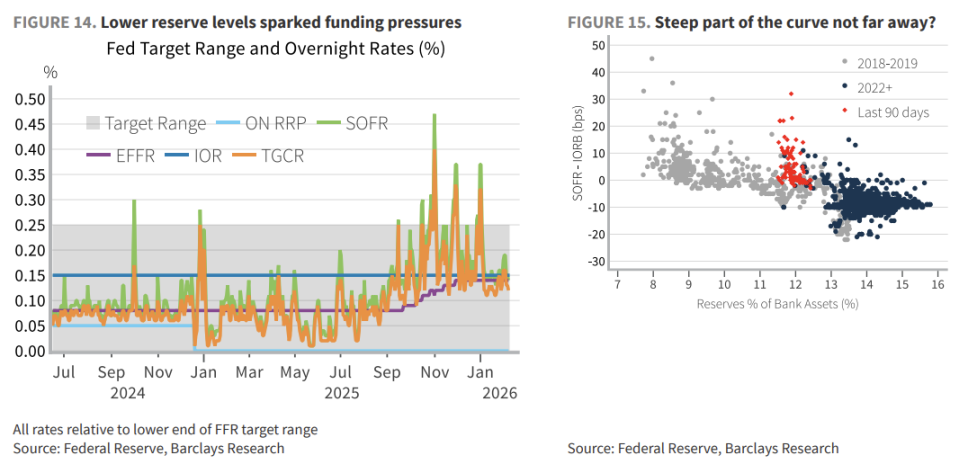

Saat ini, sistem perbankan beroperasi dalam kerangka “cadangan yang cukup.” Kebutuhan bank terhadap cadangan dipengaruhi oleh rasio likuiditas (LCR), manajemen risiko internal, dan kebutuhan pembayaran—ini bukan fungsi linier, melainkan kurva non-linier dan sulit diprediksi.

Seperti yang terbukti dari krisis pasar repo September 2019, jika level cadangan mencapai titik kritis kelangkaan, tekanan pasar pembiayaan akan meledak secara tiba-tiba.

Jika Fed memaksa mengurangi cadangan secara paksa, sangat mungkin pasar akan masuk ke “bagian curam” dari kurva permintaan tanpa peringatan—mengakibatkan lonjakan suku bunga overnight, kepanikan deleveraging, dan akhirnya memaksa Fed kembali ke pasar seperti Maret 2020. Ini sepenuhnya bertentangan dengan tujuan awal pengurangan neraca.

“Pisau Bedah” Warsh: Membeli Surat Utang Jangka Pendek untuk Memperkecil Durasi

Karena tidak bisa langsung menjual aset, solusi alternatif Warsh adalah memperpendek durasi.

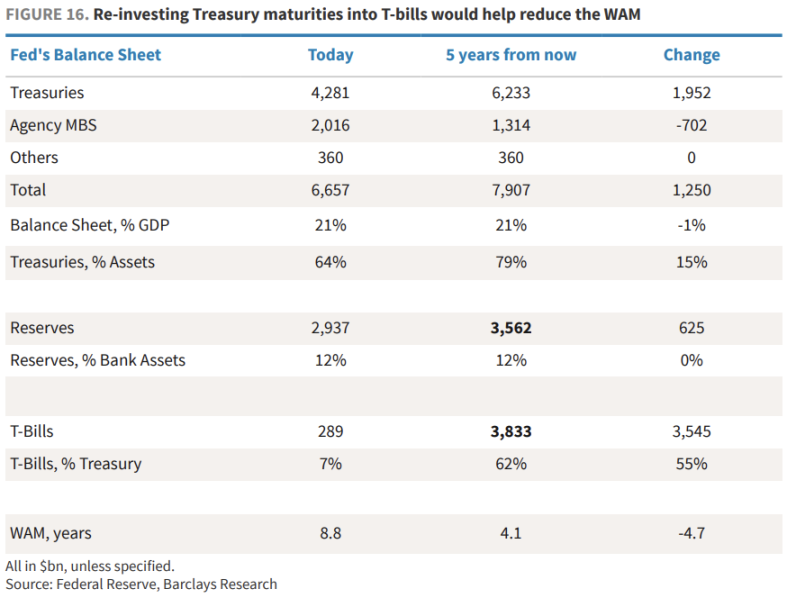

Barclays memodelkan strategi inti: Fed tidak lagi menginvestasikan kembali surat utang menengah-panjang yang jatuh tempo ke aset sejenis, melainkan mengalihkan ke surat utang jangka pendek (T-bills) melalui pasar sekunder.

Dalam lima tahun ke depan, sekitar 1,9 triliun dolar surat utang akan jatuh tempo. Jika Fed menjalankan strategi ini, maka dalam lima tahun, kepemilikan T-bills akan meningkat dari sekitar 289 miliar dolar saat ini menjadi sekitar 3,8 triliun dolar, dengan porsi mencapai 60% dari total obligasi. Durasi portofolio Fed akan turun dari 9 tahun menjadi sekitar 4 tahun, mendekati level sebelum GFC.

Langkah ini akan secara signifikan mengurangi risiko suku bunga pada neraca Fed dan memberi ruang lebih besar untuk kebijakan di masa depan.

Perhitungan Kunci: “Perjanjian Baru” antara Fed dan Departemen Keuangan

Namun, efektivitas strategi ini sangat bergantung pada kerjasama Departemen Keuangan. Inilah yang disebut Warsh sebagai “Perjanjian Baru” (New Accord).

Situasi A: Skenario Bencana Tanpa Koordinasi

Jika Fed berhenti membeli obligasi jangka panjang dalam lelang, dan Departemen Keuangan memilih menerbitkan obligasi jangka panjang (Coupon) untuk menutup kekurangan, maka sektor swasta harus menyerap sekitar 1,7 triliun dolar (dalam jumlah setara obligasi 10 tahun).

Langkah ini akan menyebabkan ketidakseimbangan besar dalam penawaran dan permintaan obligasi jangka panjang AS, mendorong kenaikan premi risiko secara signifikan—Barclays memperkirakan imbal hasil 10 tahun akan naik 40-50 basis poin.

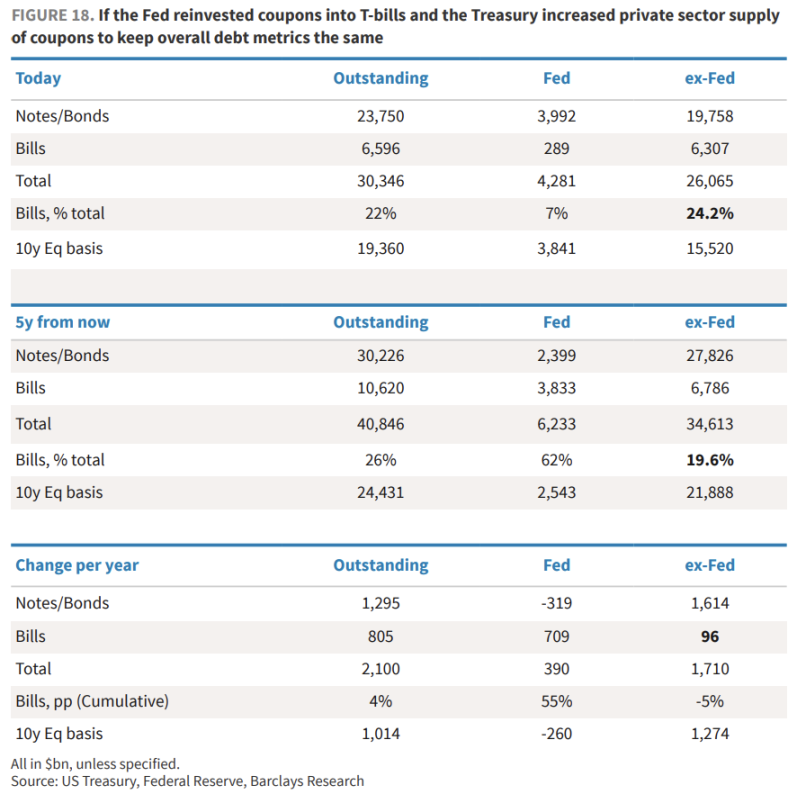

Situasi B: “Kesepakatan” yang Harus Dicapai

Lebih ideal jika Departemen Keuangan mempertahankan penerbitan obligasi jangka panjang ke sektor swasta seperti biasa, dan menambah penerbitan T-bills untuk memenuhi kebutuhan Fed. Dalam skenario ini, porsi T-bills yang dimiliki sektor swasta akan stabil di sekitar 24%.

Meskipun total jangka waktu utang pemerintah akan berkurang dari 71 bulan menjadi sekitar 60 bulan, langkah ini dapat menghindari gejolak pasar yang besar.

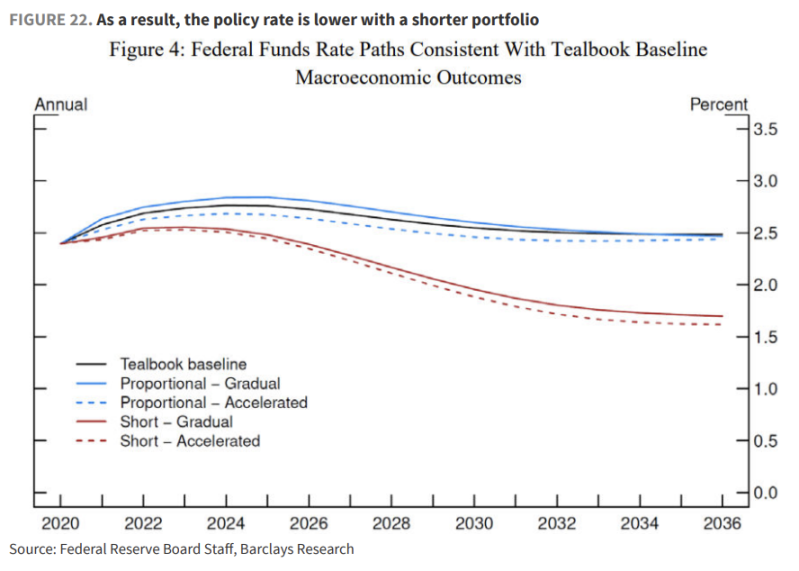

Prediksi Akhir: Kurva Imbal Hasil Lebih Curam dan Suku Bunga Lebih Rendah

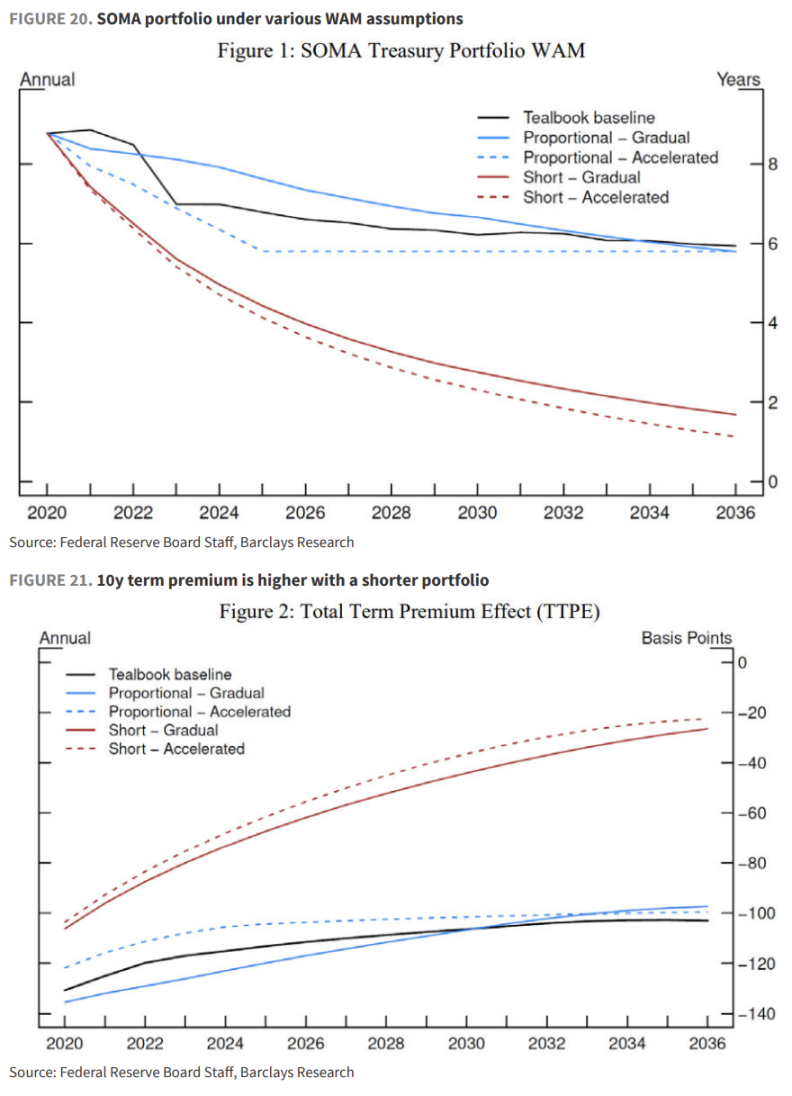

Barclays mengutip studi dari staf Komite Pasar Terbuka Fed tahun 2019, yang menghasilkan kesimpulan yang kontra intuitif namun sangat penting: memperpendek durasi portofolio secara nyata setara dengan kenaikan suku bunga, sehingga harus diimbangi dengan penurunan suku bunga kebijakan.

Model data menunjukkan:

- Premi risiko tenor meningkat: Bahkan dengan kerjasama Departemen Keuangan, pasar tetap akan mendorong kenaikan premi risiko karena ekspektasi peningkatan pasokan durasi selama masa transisi.

- Penurunan suku bunga sebagai kompensasi: Penelitian menunjukkan, untuk menjaga output ekonomi secara keseluruhan (inflasi dan pengangguran tetap), jika Fed mengadopsi portofolio dengan durasi pendek, suku bunga dana federal harus lebih rendah 25 hingga 85 basis poin dari skenario dasar.

Barclays menegaskan bahwa normalisasi neraca Fed adalah proses panjang yang akan berlangsung selama bertahun-tahun. Dalam proses ini, investor akan menghadapi: premi risiko repurchase yang lebih tinggi (karena Fed menguji batas cadangan), premi risiko tenor yang lebih tinggi (kurva imbal hasil yang lebih curam), dan jalur suku bunga kebijakan yang lebih rendah (untuk mengimbangi pengencangan lingkungan keuangan).

Bagi investor, ini berarti harus mengambil posisi bullish di front end (bertaruh pada penurunan suku bunga yang lebih besar dari perkiraan) dan berhati-hati di long end (menuntut kompensasi risiko yang lebih tinggi).