Analisis mendalam penyebab penurunan tajam Bitcoin: ETF BTC tanpa leverage, penutupan posisi perdagangan basis, efek Gamma negatif…

ProCap Chief Information Officer, konsultan BitwiseInvest Jeff Park, menganalisis bahwa penjualan Bitcoin minggu ini dipicu oleh deleveraging dari keuangan tradisional, karena saham perangkat lunak yang anjlok secara bersamaan dengan Bitcoin, memaksa dana multi-strategi menutup posisi basis trading, dan memicu efek gamma negatif opsi yang mempercepat penurunan. Namun, kebutuhan lindung nilai dari market maker dan pembelian saat harga rendah menyebabkan ETF menunjukkan arus masuk bersih yang tak terduga, menunjukkan bahwa Bitcoin dan pasar modal telah terintegrasi secara mendalam, tulis lengkapnya sebagai berikut.

(Latar belakang: Bitcoin kembali ke 70.000! MicroStrategy melonjak 26%, Michael Saylor seru-seruan “LFG” )

(Tambahan latar: Kesalahan besar Bithumb “airdrop 620.000 Bitcoin” ke pengguna! Untungnya sudah dikembalikan 99,7% )

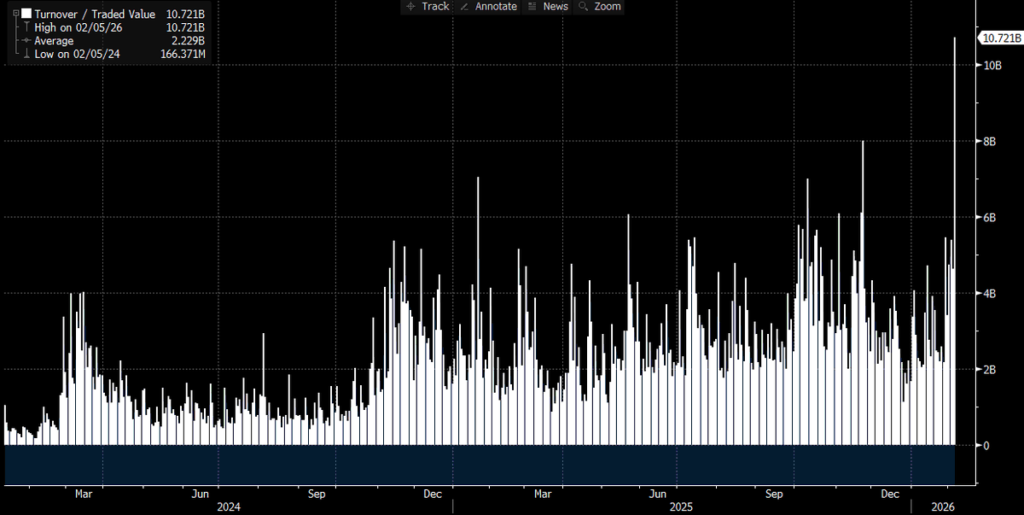

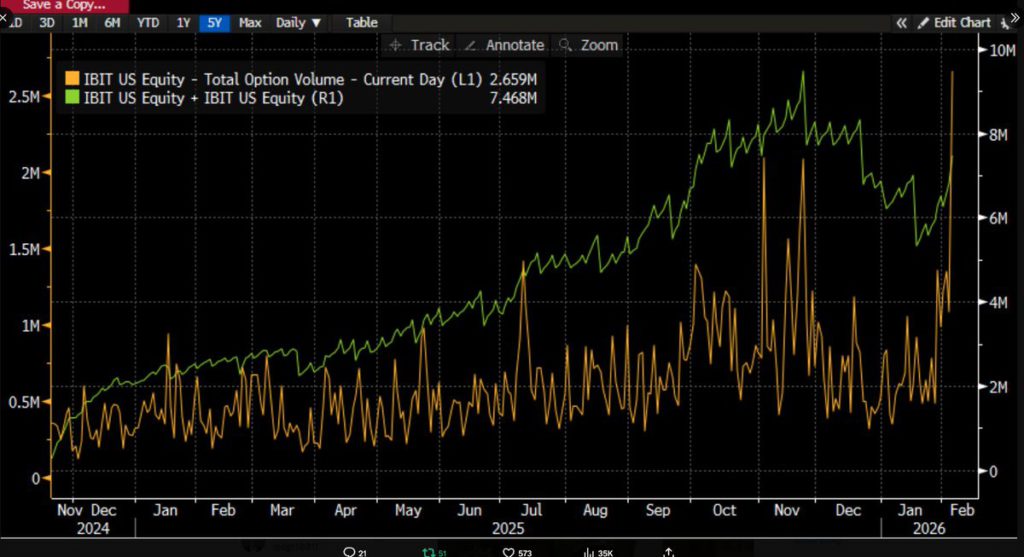

Seiring berjalannya waktu, semakin banyak data yang terungkap, situasinya menjadi semakin jelas: penjualan besar ini terkait dengan ETF Bitcoin, dan semua ini terjadi di salah satu hari perdagangan terburuk di pasar modal. Kami yakin akan hal ini karena IBIT mencatat volume perdagangan sejarah (lebih dari 10 miliar dolar, dua kali lipat dari rekor tertinggi sebelumnya. Rekor ini membuat tercengang), sementara volume opsi juga mencapai level sejarah (lihat gambar di bawah, tertinggi sejak peluncuran ETF).

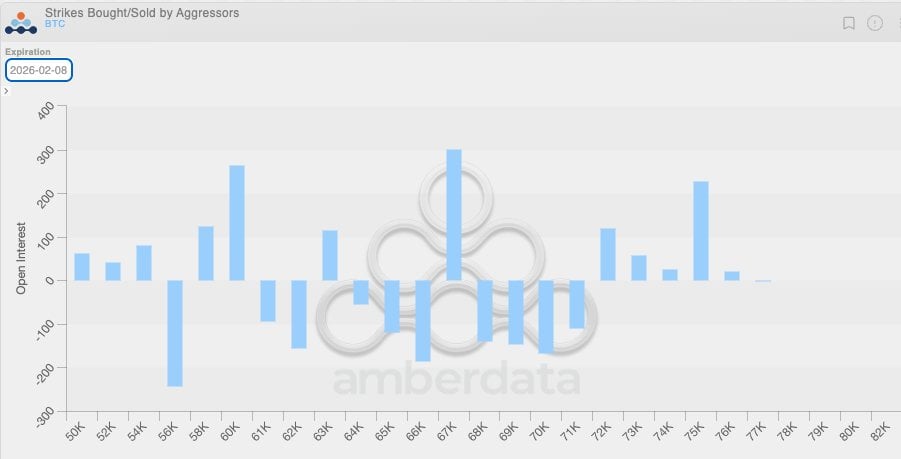

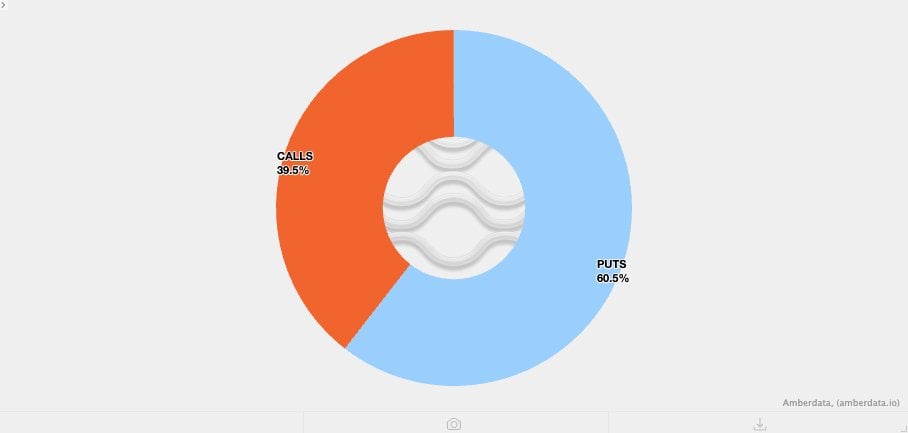

Dibandingkan dengan aktivitas perdagangan sebelumnya, ada satu hal yang agak anomali: dari ketidakseimbangan volume, aktivitas opsi kali ini didominasi oleh put options (bukan call options). (Akan dibahas lebih lanjut nanti.)

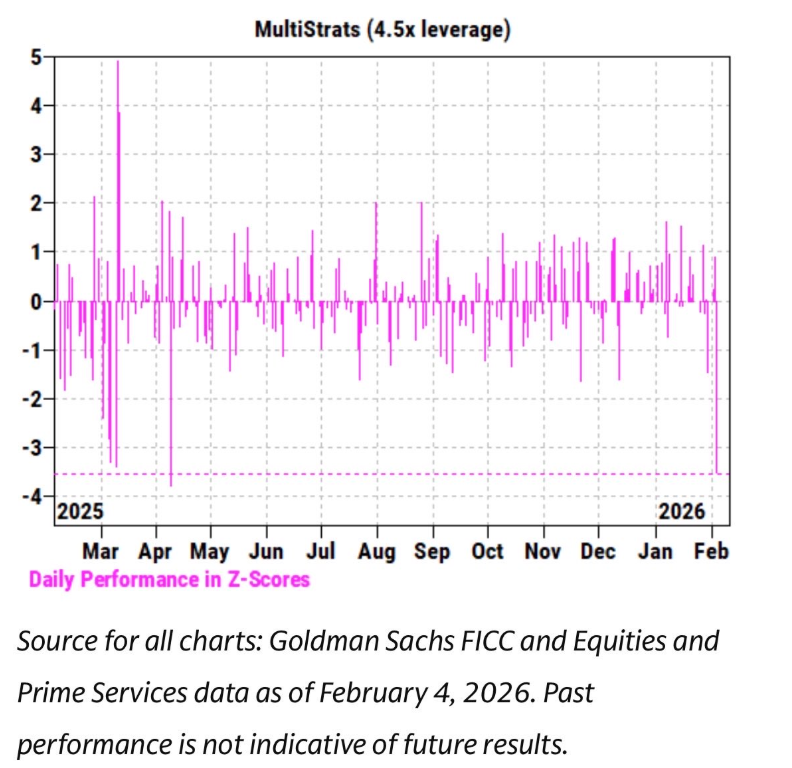

Sementara itu, kami mengamati bahwa tren harga IBIT dalam beberapa minggu terakhir sangat erat korelasinya dengan saham perangkat lunak dan aset risiko lainnya. Departemen Prime Brokerage Goldman Sachs juga merilis laporan yang menunjukkan bahwa 4 Februari adalah salah satu hari terburuk bagi dana multi-strategi, dengan skor Z mencapai 3,5.

Ini adalah kejadian dengan probabilitas hanya 0,05%, sepuluh kali lebih jarang dari kejadian tiga standar deviasi. Ini adalah kejadian yang sangat merugikan. Setelah kejadian seperti ini, tim manajemen risiko dari Pod Shop (tim trading independen di bawah dana hedge multi-strategi) biasanya akan turun tangan, mendesak semua orang untuk secara mendadak dan tanpa pandang bulu mengurangi leverage. Ini menjelaskan mengapa 5 Februari juga menjadi hari yang penuh kekerasan.

Mengingat semua aktivitas perdagangan yang mencatat rekor ini dan arah pergerakan harga (penurunan 13,2%), awalnya kami memperkirakan akan melihat data penarikan bersih. Mengacu pada data historis, misalnya penarikan sebesar 530 juta dolar pada 30 Januari setelah IBIT turun 5,8% hari sebelumnya, atau penarikan 370 juta dolar setelah kerugian beruntun pada 4 Februari, keluar dana sebesar 500 juta hingga 1 miliar dolar tampaknya masuk akal.

Namun, kenyataannya sangat berlawanan: kami melihat arus masuk bersih yang luas: IBIT menambah sekitar 6 juta unit saham baru, meningkatkan total aset yang dikelola lebih dari 230 juta dolar. ETF lainnya juga mengalami arus masuk dana, total lebih dari 300 juta dolar dan masih bertambah. Ini cukup membingungkan. Mungkin bisa dibayangkan bahwa rebound kuat pada 6 Februari mengurangi penarikan dana, tetapi mengubahnya menjadi arus masuk bersih positif adalah cerita yang berbeda sama sekali.

Ini menunjukkan bahwa kemungkinan ada beberapa faktor yang berinteraksi, tetapi mereka tidak mengarah ke satu narasi tunggal. Berdasarkan informasi yang kita miliki saat ini, berikut beberapa asumsi dan hipotesis yang saya buat:

- Penjualan Bitcoin kemungkinan besar menyentuh portofolio/strategi multi-asset, yang bukan strategi berbasis kripto murni (mungkin dana hedge multi-strategi seperti yang disebutkan, atau portofolio model BlackRock yang mengatur alokasi antara IBIT dan IGV, dan perlu rebalancing otomatis karena volatilitas ekstrem).

- Percepatan penjualan Bitcoin kemungkinan besar terkait pasar opsi, terutama di arah turun.

- Penjualan ini tidak menyebabkan aliran keluar bersih akhir dari aset Bitcoin, yang berarti ini sebagian besar didorong oleh aktivitas “portofolio paper” yang dipimpin oleh market maker dan dealer, yang biasanya menjalankan posisi hedge secara umum.

Berdasarkan fakta-fakta ini, hipotesis saya saat ini adalah:

Katalis utama penjualan adalah deleveraging luas dari dana/portofolio multi-asset, karena korelasi risiko aset turun mencapai tingkat statistik yang ekstrem. Ini memicu deleveraging besar-besaran termasuk risiko Bitcoin, yang sebagian besar sebenarnya adalah posisi hedge “Delta netral”, seperti trading basis atau trading nilai relatif terhadap saham terkait kripto, atau jenis trading lain — yang biasanya diposisikan untuk menutup residual Delta di kalangan dealer.

Deleveraging ini kemudian memunculkan efek Gamma singkat, menciptakan efek berantai ke bawah, memaksa dealer menjual Bitcoin IBIT. Tetapi karena penjualan terlalu ekstrem, market maker harus melakukan short bersih Bitcoin tanpa mempertimbangkan stok mereka sendiri. Ini menciptakan stok baru, mengurangi aliran dana besar yang sebelumnya diperkirakan.

Kemudian, pada 6 Februari, kita melihat arus masuk dana positif ke IBIT — pembeli IBIT (pertanyaannya, siapa pembeli ini?) membeli saat harga rendah, menambah posisi, dan memberikan hedge tambahan terhadap kemungkinan arus keluar kecil yang awalnya diperkirakan.

Pertama, saya cenderung percaya bahwa katalisnya didorong oleh penjualan saham perangkat lunak, karena korelasi erat dengan emas. Lihat dua grafik berikut:

Ini masuk akal bagi saya, karena emas secara umum bukan aset yang dimiliki dana multi-strategi sebagai bagian dari transaksi pembiayaan, meskipun mungkin menjadi bagian dari portofolio model RIA. Jadi, ini semakin menguatkan bahwa inti peristiwa ini lebih mungkin berasal dari dana hedge multi-strategi. Kemudian, poin kedua makin masuk akal — deleveraging besar-besaran terkait risiko Bitcoin yang di-hedge.

Contohnya, basis trading di Chicago Mercantile Exchange (CME), yang selalu menjadi favorit platform trading Bitcoin:

Lihat data lengkapnya, termasuk data basis CME dari 26 Januari hingga kemarin untuk 30/60/90/120 hari (terima kasih kepada pakar riset terbaik di industri @dlawant). Teramati bahwa basis trading bulan terdekat melonjak dari 3,3% pada 5 Februari menjadi 9% pada 6 Februari. Ini adalah salah satu kenaikan terbesar yang kami amati sejak peluncuran ETF, menunjukkan kemungkinan besar: leverage di basis trading dihapuskan secara besar-besaran saat ada instruksi.

Bayangkan raksasa seperti Millennium, Citadel, yang terpaksa menutup posisi basis trading mereka (jual spot, beli futures). Mengingat skala besar mereka di ETF Bitcoin, Anda bisa melihat bagaimana mereka menyebabkan volatilitas yang sangat besar. Saya sudah menulis hipotesis saya di sini.

Ini membawa kita ke bagian ketiga. Setelah memahami mekanisme penjualan IBIT dalam deleveraging luas ini, apa yang mempercepat penurunan? Salah satu “bahan bakar” yang mungkin adalah produk terstruktur. Meskipun saya tidak percaya bahwa pasar produk terstruktur sebesar itu bertanggung jawab sendiri atas penjualan ini, saya rasa sangat mungkin bahwa ketika semua hal tersusun secara aneh dan sempurna sesuai model VaR yang tidak bisa diprediksi, itu bisa menjadi pemicu aksi likuidasi berantai yang akut.

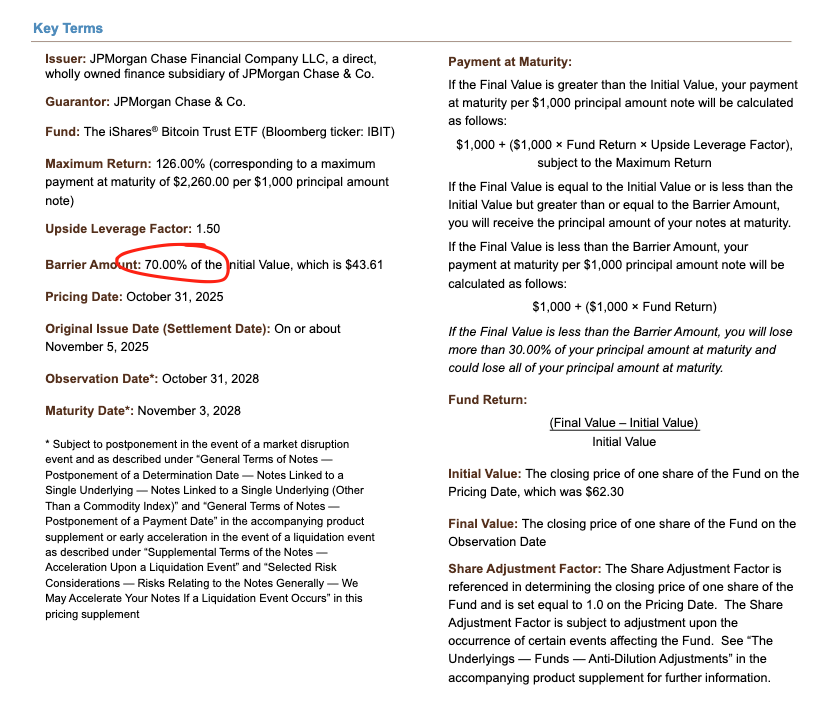

Ini langsung mengingatkan saya pada masa saya di Morgan Stanley, di mana opsi Knock-In bisa menyebabkan situasi bencana — delta opsi meningkat lebih dari 1, yang dalam model Black-Scholes secara normal tidak diperhitungkan.

Lihat salah satu surat utang yang dipatok Morgan Stanley bulan November lalu. Anda akan melihat bahwa barrier-nya di 43,6. Jika surat utang ini terus dihargai saat Bitcoin turun 10% lagi di bulan Desember, Anda akan melihat bahwa di kisaran 38-39 akan ada barrier besar, yang menjadi inti dari badai ini.

Jika barrier ini dilintasi, dan dealer menggunakan kombinasi short put options untuk hedging risiko knock-in, karena dinamika Vanna negatif, perubahan Gamma sangat cepat, dan sebagai dealer, Anda harus aktif menjual underlying saat pasar lemah. Ini adalah situasi yang kita lihat — implied volatility jatuh ke level rekor, hampir mencapai 90%, yang bisa diartikan sebagai tekanan ekstrem, sehingga dealer mungkin harus menjual IBIT short sampai menciptakan posisi bersih baru.

Bagian ini membutuhkan imajinasi lebih jauh, dan tanpa data spread yang lebih lengkap, sulit memastikan. Namun, mengingat volume perdagangan yang mencatat rekor, peserta pasar yang berwenang (AP) sangat mungkin turut serta dalam proses ini.

Sekarang, gabungkan dinamika Vanna negatif ini dengan fakta berikut: karena volatilitas tetap rendah, dalam beberapa minggu terakhir kita melihat secara umum bahwa klien di bidang kripto asli membeli opsi put. Ini berarti dealer kripto secara alami juga berada dalam posisi short Gamma, menjual opsi dengan harga yang terlalu murah relatif terhadap volatilitas ekstrem yang akan terwujud, memperburuk penurunan. Anda juga bisa melihat ketidakseimbangan posisi ini di kisaran 64.000–71.000 dolar, di mana sebagian besar dealer berada dalam posisi short Gamma put options.

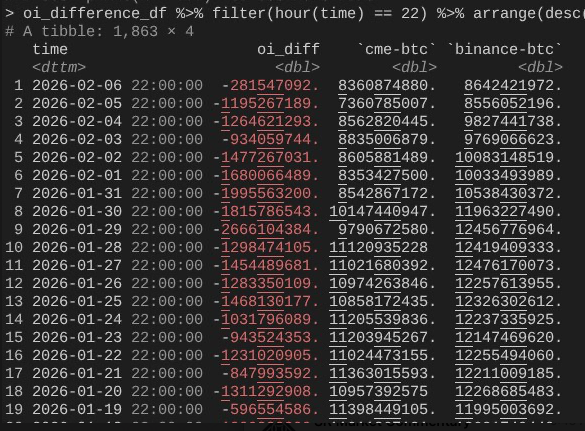

Ini membawa kita ke 6 Februari, saat Bitcoin melakukan rebound heroik lebih dari 10%. Di sini, kita bisa menunjukkan fenomena menarik: kecepatan ekspansi open interest (OI) di CME jauh lebih cepat daripada di Binance (sekali lagi terima kasih kepada @dlawant, yang memeriksa snapshot per jam dan menyelaraskan data ke pukul 4 sore waktu Timur).

Anda bisa melihat bahwa dari penurunan 4 Februari ke 5 Februari, open interest anjlok (mengonfirmasi bahwa basis trading CME ditutup pada 5 Februari), tetapi kemungkinan besar kembali ke level lebih tinggi kemarin, menyeimbangkan efek arus keluar dana.

Ini menyatukan semua hal dengan baik: Anda bisa membayangkan bahwa pembelian/penarikan IBIT secara umum seimbang, karena basis CME pulih bersih, tetapi harga lebih rendah karena open interest di Binance telah runtuh, yang menunjukkan bahwa deleveraging besar-besaran kemungkinan berasal dari risiko short Gamma asli kripto dan forced liquidation.

Jadi, ini adalah teori terbaik saya tentang kejadian 5 dan 6 Februari. Ia membuat beberapa asumsi, dan yang kurang memuaskan, tidak ada “penyebab utama” yang jelas (seperti FTX). Tapi kesimpulan utama adalah: katalisnya berasal dari aktivitas deleveraging tradisional non-kripto, yang secara kebetulan menekan Bitcoin ke level di mana short Gamma yang didorong oleh hedging (bukan spekulasi arah) mempercepat penurunan, dan selanjutnya meningkatkan kebutuhan stok: yang kemudian berbalik cepat pada 6 Februari karena strategi netral pasar dari keuangan tradisional (namun sayangnya, posisi spekulatif kripto tidak demikian).

Meskipun ini mungkin tidak memuaskan, setidaknya kita bisa yakin bahwa penjualan kemarin bukan karena kejadian 10/10, yang mungkin sedikit memberi kelegaan. Ya, saya tidak percaya bahwa apa yang terjadi minggu lalu adalah kelanjutan dari deleveraging 10/10. Saya membaca artikel yang menyiratkan bahwa bencana ini mungkin melibatkan dana non-AS yang berbasis di Hong Kong, terkait transaksi arbitrase yen yang bermasalah. Teori ini memiliki dua kelemahan besar.

Pertama, saya sama sekali tidak percaya ada broker utama non-kripto yang melayani transaksi multi-asset yang begitu kompleks, dan menawarkan buffer 90 hari untuk menutup kekurangan margin tanpa mengalami masalah saat kerangka risiko mengencang.

Kedua, jika arbitrase leverage digunakan untuk membeli opsi IBIT agar keluar dari kesulitan, maka penurunan Bitcoin tidak harus mempercepat penurunan — opsi hanya akan menjadi out of the money dan Greeks-nya nol. Ini berarti transaksi harus melibatkan risiko penurunan, dan jika Anda melakukan short put IBIT sekaligus long arbitrase USD/JPY, broker utama itu pasti bangkrut.

Beberapa hari ke depan akan sangat penting, karena kita akan melihat data lebih banyak untuk menilai apakah investor sedang membeli saat harga rendah dan menciptakan permintaan baru: ini akan menjadi sinyal sangat bullish. Saat ini, potensi arus masuk ETF cukup menggembirakan, karena saya tetap percaya bahwa pembeli ETF gaya RIA asli (bukan hedge fund arbitrase relatif) adalah investor yang gigih (diamond hands), dan secara institusional ada banyak kemajuan yang terjadi, yang didorong oleh seluruh industri dan teman-teman saya di Bitwise. Untuk mengamati ini, saya memantau arus dana bersih yang tidak disertai ekspansi basis trading.

Akhirnya, ini juga menunjukkan bahwa Bitcoin kini telah terintegrasi secara sangat canggih ke dalam pasar modal keuangan, yang berarti bahwa saat kita bersiap menghadapi tekanan lain ke arah berlawanan, itu akan jauh lebih vertikal daripada sebelumnya.

Kerentanan aturan margin keuangan tradisional justru menjadi kekuatan anti-fragile Bitcoin. Setiap kali terjadi lonjakan berlawanan arah — dan menurut saya, mengingat Nasdaq telah meningkatkan batas open interest opsi, hal ini tak terhindarkan — itu akan menjadi momen yang luar biasa.

Artikel Terkait

a16z Crypto sedang mengumpulkan 2 miliar dolar AS untuk dana kelima

Data: 930 BTC dipindahkan dari alamat anonim, setelah melalui perantara, dikirim ke alamat anonim lain