Laporan mendalam tentang jalur kontrak saham: Arena triliun dolar berikutnya dari derivatif on-chain

作者:火币成长学院

Ringkasan

Kontrak saham sebagai produk inovatif yang menghubungkan pasar keuangan tradisional dan sistem derivatif kripto, sedang dengan kecepatan luar biasa merombak pola perdagangan di blockchain. Kami akan mendalami esensi produk, logika pertumbuhan, arsitektur teknologi, dan ekosistem pasar dari jalur baru ini, serta melakukan analisis sistematis terhadap tantangan regulasi dan prospek masa depannya. Penelitian menunjukkan bahwa kontrak saham perpetual bukan sekadar inovasi konsep sederhana, melainkan dibangun di atas basis kapitalisasi pasar saham global yang melebihi  triliun dolar, dikombinasikan dengan peluang struktural dari paradigma perdagangan kontrak perpetual yang matang. Saat ini, DEX Perp utama seperti Hyperliquid, Aster, Lighter telah membangun matriks produk saham perpetual lengkap, dengan keunggulan yang jelas dalam kedalaman perdagangan, pengalaman pengguna, dan cakupan aset. Namun, ketidakpastian regulasi tetap menjadi faktor penghambat terbesar di jalur ini, dan eksplorasi jalur kepatuhan produk akan langsung mempengaruhi ruang pengembangan jangka panjangnya. Dari tren yang ada, saham perpetual diharapkan dapat mendorong pasar derivatif di atas blockchain dari aset native kripto menuju “perpetualisasi seluruh aset”, menjadi potensi pertumbuhan berikutnya dengan skala triliun dolar.

triliun dolar, dikombinasikan dengan peluang struktural dari paradigma perdagangan kontrak perpetual yang matang. Saat ini, DEX Perp utama seperti Hyperliquid, Aster, Lighter telah membangun matriks produk saham perpetual lengkap, dengan keunggulan yang jelas dalam kedalaman perdagangan, pengalaman pengguna, dan cakupan aset. Namun, ketidakpastian regulasi tetap menjadi faktor penghambat terbesar di jalur ini, dan eksplorasi jalur kepatuhan produk akan langsung mempengaruhi ruang pengembangan jangka panjangnya. Dari tren yang ada, saham perpetual diharapkan dapat mendorong pasar derivatif di atas blockchain dari aset native kripto menuju “perpetualisasi seluruh aset”, menjadi potensi pertumbuhan berikutnya dengan skala triliun dolar.

I. Esensi Produk: Integrasi Struktural antara Aset Tradisional dan Derivatif di Blockchain

Esensi kontrak saham perpetual adalah sebuah derivatif sintetis di blockchain yang mengaitkan fluktuasi harga saham tradisional. Pengguna dapat menyetor margin dalam stablecoin untuk mendapatkan eksposur panjang dan pendek terhadap pergerakan harga saham AS seperti Apple, Tesla, Nvidia, tanpa benar-benar memegang saham tersebut, maupun menikmati dividen, hak voting, dan hak pemegang saham lainnya. Desain produk ini secara cerdas menggabungkan dasar aset dari pasar keuangan tradisional dengan mekanisme kontrak perpetual yang matang di pasar kripto, menciptakan alat keuangan baru yang mempertahankan karakter risiko harga saham sekaligus menawarkan fleksibilitas perdagangan di blockchain.

Dari segi posisi produk, harus jelas membedakan antara kontrak saham perpetual dan tokenisasi saham (RWA Stock Tokens). Tokenisasi saham biasanya dilakukan oleh lembaga kustodian yang memegang saham terkait secara fisik dan menerbitkan token yang mewakili kepemilikan nyata tersebut di blockchain, dengan atribut hukum dan kerangka regulasi yang sangat serupa dengan sekuritas tradisional. Sedangkan kontrak saham perpetual sama sekali tidak melibatkan kepemilikan saham secara langsung, melainkan mengikuti harga saham melalui oracle dan membangun pasar risiko harga murni di blockchain berdasarkan biaya dana, margin, dan mekanisme likuidasi. Perbedaan ini menempatkan keduanya di jalur yang benar-benar berbeda: yang pertama adalah solusi kustodian dan peredaran aset di blockchain, sedangkan yang kedua adalah inovasi derivatif risiko perdagangan.

Kebangkitan kontrak saham perpetual bukanlah kebetulan, melainkan hasil dari berbagai faktor yang bekerja bersama. Dari sisi permintaan, pengguna global memiliki kebutuhan jangka panjang yang tertekan untuk perdagangan saham AS—proses pembukaan rekening di broker tradisional yang rumit, pembatasan arus dana lintas negara, jam perdagangan yang tetap—berbeda tajam dengan kebiasaan pengguna kripto yang “7×24 jam, settlement stablecoin, leverage tinggi dan fleksibel”. Kontrak saham perpetual menyediakan jalur alternatif bagi pengguna untuk melewati sistem keuangan tradisional dan langsung berpartisipasi dalam fluktuasi harga saham AS. Dari sisi penawaran, sejak 2025, teknologi oracle yang matang, infrastruktur blockchain berperforma tinggi, dan kompetisi ketat di DEX Perp telah menyediakan fondasi teknologi dan dorongan pasar untuk realisasi produk saham perpetual. Lebih penting lagi, saham perpetual tepat berada di persimpangan dua narasi utama: “Aset dunia nyata RWA” dan “Derivatif di blockchain”, yang keduanya memiliki basis dana besar dari aset tradisional dan potensi pertumbuhan tinggi dari derivatif kripto, sehingga menjadi fokus perhatian pasar.

II. Mekanisme Dasar: Tiga Tantangan Harga, Likuidasi, dan Leverage

Kelangsungan stabil kontrak saham perpetual bergantung pada seperangkat mekanisme dasar yang dirancang secara cermat, mencakup penemuan harga, sintesis aset, pengendalian risiko, dan pengelolaan leverage. Di antaranya, sumber harga (oracle) adalah fondasi dari seluruh sistem. Karena protokol di blockchain tidak dapat mengakses data pasar secara langsung dari NASDAQ atau NYSE secara real-time, mereka harus menggunakan oracle terdesentralisasi untuk mentransfer data harga dari pasar tradisional secara andal ke blockchain. Solusi utama saat ini meliputi Pyth Network, Switchboard, Chainlink, dan sistem oracle internal dari beberapa protokol. Pyth memperoleh data langsung dari market maker dan bursa, menekankan pembaruan frekuensi tinggi dan ketahanan terhadap manipulasi; Switchboard menyediakan agregasi sumber harga yang sangat dapat disesuaikan, memungkinkan protokol beralih strategi pembaruan sesuai waktu; Chainlink mengandalkan jaringan node terdesentralisasi untuk menyediakan feed harga yang stabil, berkelanjutan, dan dapat diverifikasi. Beberapa protokol terkemuka seperti Hyperliquid menggunakan oracle internal yang dikembangkan sendiri, menggabungkan data dari berbagai sumber, membangun indeks internal, dan melakukan verifikasi risiko off-chain untuk mencapai tingkat otonomi penetapan harga yang lebih tinggi.

Oracle harus menyelesaikan lebih dari sekadar transmisi data. Pasar saham AS memiliki struktur unik seperti jam perdagangan terbatas (bukan 7×24 jam), fluktuasi sebelum dan sesudah jam perdagangan, mekanisme suspensi saham, dan lain-lain, yang menuntut oracle mampu secara cerdas menangani pergantian kondisi pasar. Solusi utama memperkenalkan penanda pembukaan dan penutupan pasar, algoritma TWAP untuk pelicinan, dan filter nilai ekstrem, memastikan bahwa selama pasar tutup, harga di blockchain tidak menyimpang dari harga acuan, sekaligus menghindari risiko manipulasi harga akibat kurangnya likuiditas. Misalnya, setelah pasar tutup, oracle dapat otomatis beralih ke mode pembaruan frekuensi rendah, atau menggunakan harga terakhir yang valid dan menggabungkan data permintaan dan penawaran di blockchain untuk menghasilkan harga referensi internal, menjaga kontinuitas perdagangan sekaligus mengendalikan risiko tail.

Dalam konstruksi aset sintetis, kontrak saham perpetual tidak mencetak token yang mewakili kepemilikan saham asli, melainkan menciptakan posisi virtual yang berhubungan dengan harga saham melalui smart contract. Pengguna menyetor USDC atau stablecoin lain sebagai margin, lalu membuka posisi panjang atau pendek, dengan keuntungan dan kerugian sepenuhnya bergantung pada harga kontrak dan aturan penyelesaian. Protokol mengatur keseimbangan posisi panjang dan pendek melalui mekanisme biaya dana—ketika posisi tertentu terlalu terkonsentrasi, biaya dana akan mendorong pengguna membuka posisi berlawanan, menjaga risiko sistem secara relatif netral. Dibandingkan dengan perpetual kripto, biaya dana saham perpetual juga harus mempertimbangkan biaya overnight pasar saham dan ritme perdagangan nyata, menampilkan karakter siklus yang lebih kompleks.

Mekanisme likuidasi adalah inti dari sistem pengendalian risiko saham perpetual, tantangannya adalah menghadapi dua fluktuasi pasar yang tidak sinkron: pasar saham hanya aktif pada waktu tertentu, sementara pasar kripto berjalan 7×24 jam. Ketika pasar saham tutup dan pasar kripto bergejolak, nilai margin pengguna bisa cepat menurun, menimbulkan risiko likuidasi posisi saham perpetual. Untuk itu, protokol utama memperkenalkan mesin risiko lintas aset dan mekanisme penyesuaian parameter dinamis. Saat pasar saham tutup, sistem secara otomatis meningkatkan margin maintenance, menurunkan batas leverage maksimum, dan memperketat ambang likuidasi awal, untuk mengatasi risiko lonjakan harga akibat ketidakteraturan informasi. Setelah pasar saham buka kembali, parameter pengendalian risiko secara bertahap kembali normal. Desain ini menjaga kontinuitas perdagangan di blockchain sekaligus mengurangi risiko sistemik akibat mismatch antar pasar.

Desain leverage juga mencerminkan perbedaan antara aset tradisional dan produk kripto. Di platform perpetual kripto, leverage hingga ratusan kali bahkan lebih tinggi sering ditawarkan, tetapi di domain saham perpetual, protokol utama biasanya membatasi leverage antara 5 hingga 25 kali. Pertimbangan utamanya meliputi: pertama, harga saham dipengaruhi oleh laporan keuangan perusahaan, peristiwa makro, kebijakan industri, dan faktor fundamental lain, sehingga struktur volatilitasnya berbeda dari aset kripto; kedua, pasar saham memiliki skenario pembukaan lonceng dan perdagangan setelah jam, leverage tinggi dapat memicu likuidasi berantai; ketiga, regulator selalu berhati-hati terhadap derivatif terkait saham, membatasi leverage membantu mengurangi risiko kepatuhan. Meskipun antarmuka platform menunjukkan leverage maksimal 20x, leverage yang benar-benar dapat digunakan sering kali disesuaikan secara dinamis berdasarkan kondisi pasar, likuiditas aset, dan konsentrasi posisi pengguna, membentuk sistem pengendalian risiko yang “tampak fleksibel, namun ketat di dasar”.

III. Pola Pasar: Kompetisi Diferensiasi Perp DEX dan Evolusi Ekosistem

Pasar kontrak saham perpetual saat ini telah membentuk pola kompetisi utama di antara Hyperliquid, Aster, Lighter, dan ApeX, dengan masing-masing menunjukkan diferensiasi yang jelas dalam arsitektur teknologi, desain produk, dan strategi likuiditas.

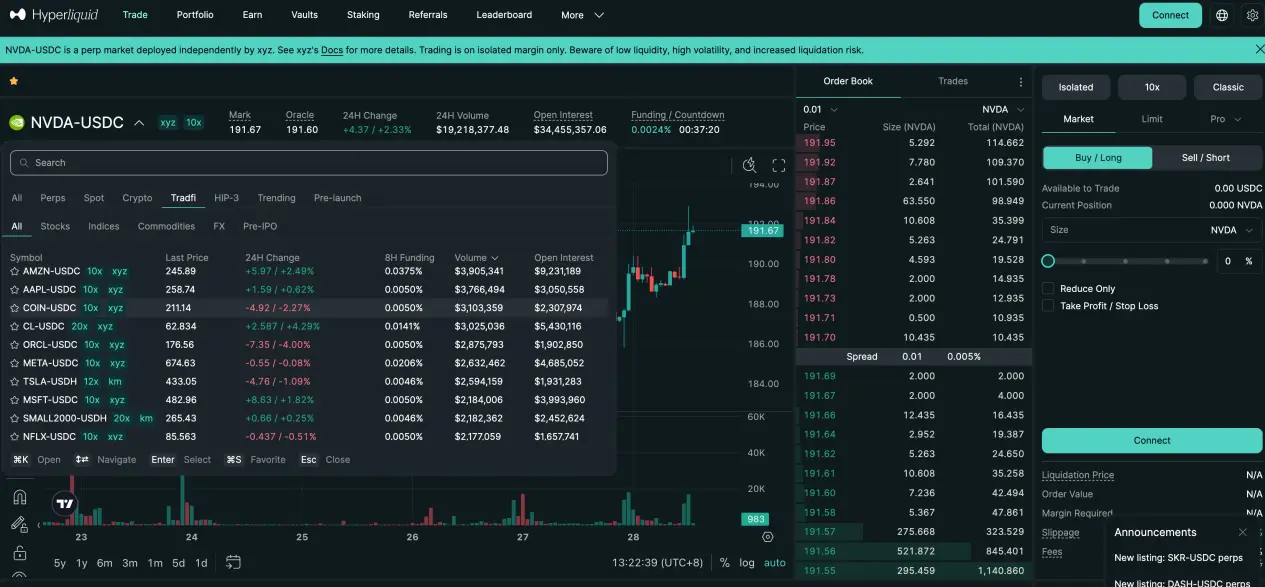

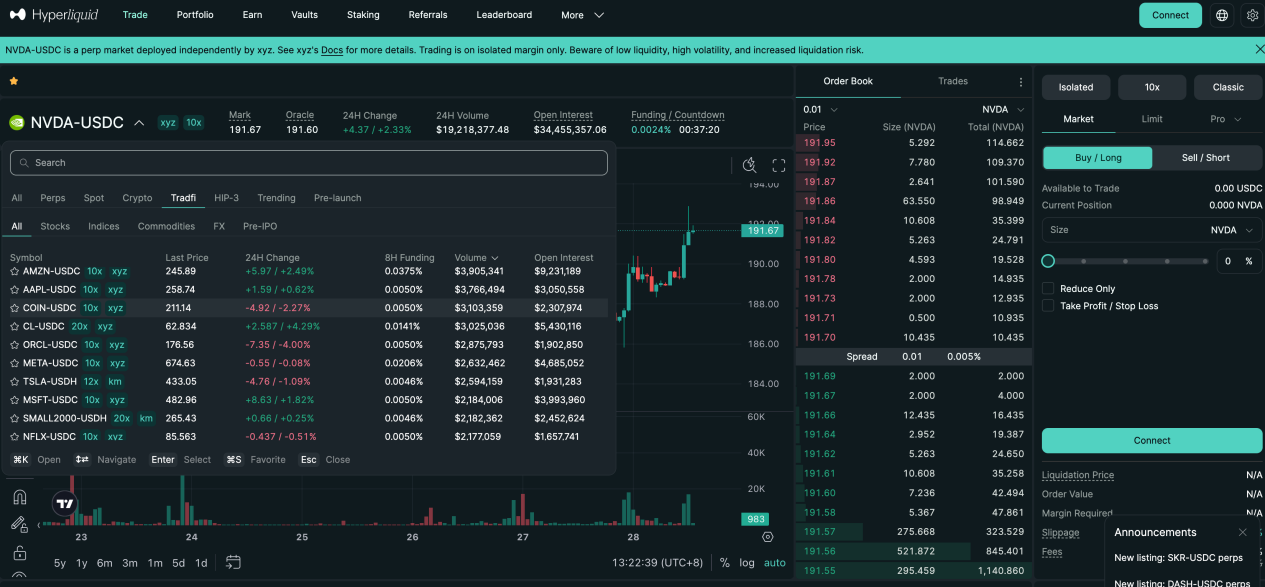

Hyperliquid mengandalkan infrastruktur blockchain berperforma tinggi yang dikembangkan sendiri dan kerangka kerja HIP-3 dari pihak ketiga, serta melalui proyek seperti Trade.xyz dengan cepat masuk ke jalur saham perpetual. Keunggulan utamanya adalah kedalaman order book dan likuiditas tingkat institusi—misalnya, kontrak indeks Nasdaq 100 XYZ100 mampu mencapai volume harian sekitar 300 juta dolar, dan posisi terbuka untuk komoditas seperti SILVER dan GOLD stabil di puluhan juta dolar. Hyperliquid menggunakan mekanisme penetapan harga median dari berbagai sumber, menggabungkan harga oracle eksternal, nilai EMA internal, dan harga pasar order book untuk menghasilkan harga penanda yang stabil untuk likuidasi dan perhitungan margin. Desain “perpaduan profesional + penetapan harga sintetis” ini memungkinkan keseimbangan yang baik antara perdagangan frekuensi tinggi dan pengendalian risiko.

Aster secara inovatif meluncurkan arsitektur paralel mode Simple dan Pro, untuk melayani berbagai profil risiko pengguna. Mode Simple menggunakan mekanisme kolam dana AMM, pengguna dapat membuka dan menutup posisi dengan satu klik, tanpa slippage, cocok untuk perdagangan frekuensi tinggi, volume kecil, dan strategi jangka pendek, dengan leverage maksimal 25x. Mode Pro berbasis order book di blockchain, mendukung limit order, hidden order, dan jenis order canggih lainnya, menawarkan likuiditas lebih dalam dan eksekusi strategi yang lebih halus, dengan leverage maksimal 10x. Data menunjukkan bahwa kontrak saham teknologi seperti NVDA di mode Pro memiliki volume harian sekitar beberapa juta dolar, dan posisi terbuka terus meningkat, menunjukkan partisipasi trader profesional yang berkelanjutan. Aster melalui desain “akses lalu lintas + pasar mendalam” ini berhasil melakukan segmentasi struktur pengguna dan memperluas ekosistem.

Lighter mengandalkan sistem matching zk-rollup yang dapat dibuktikan secara zero-knowledge, semua proses perdagangan dan likuidasi dapat diverifikasi di blockchain, menekankan transparansi dan keadilan. Saat ini, saham perpetual yang didukung mencakup 10 saham AS, dengan leverage tetap 10x, menunjukkan orientasi pengendalian risiko yang relatif konservatif. Struktur likuiditas menunjukkan konsentrasi di pemain utama—misalnya, Coinbase (COIN) sering mencatat volume harian di atas 10 juta dolar, sementara saham seperti Nvidia memiliki volume sedang dan posisi terbuka tinggi, mencerminkan dana strategi jangka menengah-panjang yang bertahan. Dari segi pengalaman pengguna, Lighter menyeimbangkan kesederhanaan antarmuka untuk pemula dan kebutuhan eksekusi profesional di belakang layar.

Perlu dicatat bahwa saluran lalu lintas saham perpetual sedang berkembang dari satu situs resmi ke ekosistem yang lebih beragam. Based.one mengintegrasikan mesin kontrak Hyperliquid, menyediakan antarmuka perdagangan yang lebih ramah konsumen; Base.app menjadikan Lighter sebagai modul perdagangan bawaan, pengguna dapat membuka posisi tanpa keluar dari dompet; dan aplikasi super seperti UXUY semakin menyederhanakan jalur operasi, membungkus saham perpetual dalam pengalaman yang mendekati produk Web2. Pendekatan “protokol dasar + pintu masuk aplikasi” ini secara bertahap menurunkan hambatan partisipasi pengguna dan mendorong evolusi saham perpetual dari alat profesional niche menjadi produk perdagangan massal.

IV. Tantangan Regulasi: Mencari Keseimbangan antara Inovasi dan Kepatuhan

Tantangan terbesar yang dihadapi saham perpetual berasal dari aspek regulasi. Meskipun secara global belum ada legislasi khusus untuk produk ini, otoritas pengatur sudah menunjukkan perhatian tinggi terhadap risiko potensialnya. Masalah utama adalah penentuan atribut hukum: apakah kontrak saham perpetual termasuk derivatif sekuritas yang tidak terdaftar?

Dari praktik regulasi, SEC AS secara konsisten menerapkan prinsip substansi daripada bentuk terhadap derivatif berbasis harga sekuritas. Selama produk secara ekonomi terkait erat dengan sekuritas yang diatur, tidak peduli bagaimana pengemasan teknologinya, produk tersebut bisa masuk dalam yurisdiksi hukum sekuritas. ESMA di Eropa juga menegaskan dalam kerangka MiCA bahwa derivatif di atas aset keuangan tradisional yang diikat harus mematuhi regulasi keuangan yang ada. Artinya, meskipun saham perpetual tidak melibatkan kustodian saham nyata, kaitannya yang erat dengan harga saham AS dapat menjadikannya diklasifikasi sebagai derivatif sekuritas atau CFD, dan memicu persyaratan lisensi, pengungkapan, perlindungan investor, dan lain-lain.

Fokus regulasi saat ini masih tertuju pada tokenisasi saham yang secara langsung mereplikasi aset fisik, tetapi untuk produk “sintetik risiko” seperti saham perpetual, sikap regulator masih dalam tahap observasi. Jalur regulasi potensial meliputi: memperkuat tanggung jawab entitas operasional di front-end (seperti penyedia antarmuka perdagangan dan pengarah likuiditas); mewajibkan transparansi indeks harga dan sumber data oracle; membatasi leverage tinggi dan memperketat KYC serta akses regional; dan memasukkan produk ke dalam kerangka regulasi derivatif yang ada.

Bagi protokol, strategi mengurangi risiko kepatuhan meliputi: membedakan secara tegas antara “penjejakan harga” dan “token kepemilikan saham”, menekankan sifat sintetis dan perlindungan risiko; menggunakan oracle terdesentralisasi multi-sumber untuk menghindari manipulasi harga; menetapkan batas leverage dan parameter risiko yang wajar, menghindari spekulasi berlebihan; serta mengungkapkan secara lengkap risiko produk dan disclaimer hukum dalam perjanjian pengguna. Secara jangka panjang, pengembangan regulasi saham perpetual mungkin memerlukan kolaborasi dengan lembaga berlisensi, layanan di yurisdiksi terbatas, atau uji coba inovatif berbasis sandbox regulasi.

Selain risiko regulasi, saham perpetual juga menghadapi risiko pasar dan teknologi. Kerusakan oracle atau manipulasi jahat dapat menyebabkan likuidasi salah; mismatch volatilitas antar pasar dapat memperbesar risiko tail; likuiditas yang kurang dapat memicu slippage ekstrem dan kesulitan menutup posisi; serta kerentanan smart contract yang dapat dieksploitasi menyebabkan kerugian dana. Risiko-risiko ini menuntut protokol membangun sistem pengendalian risiko berlapis, termasuk tetapi tidak terbatas pada: redundansi oracle dan deteksi anomali, penyesuaian margin dinamis, dana asuransi, audit keamanan kontrak, dan program bounty bug.

V. Prospek Masa Depan: Dari Inovasi Spesifik ke Infrastruktur Keuangan Utama

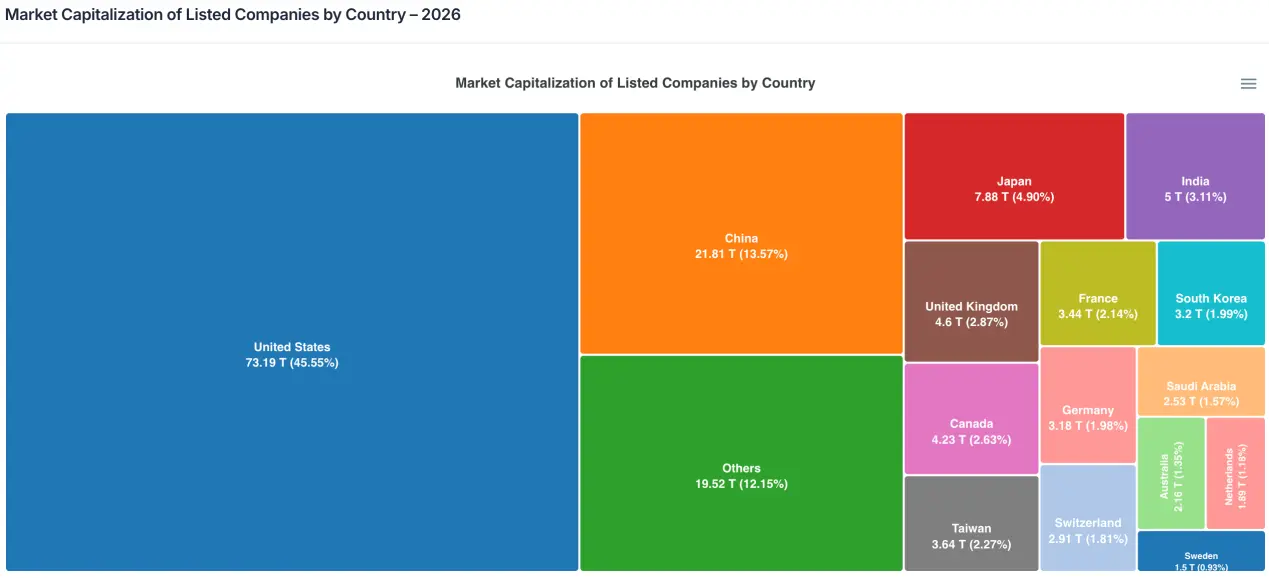

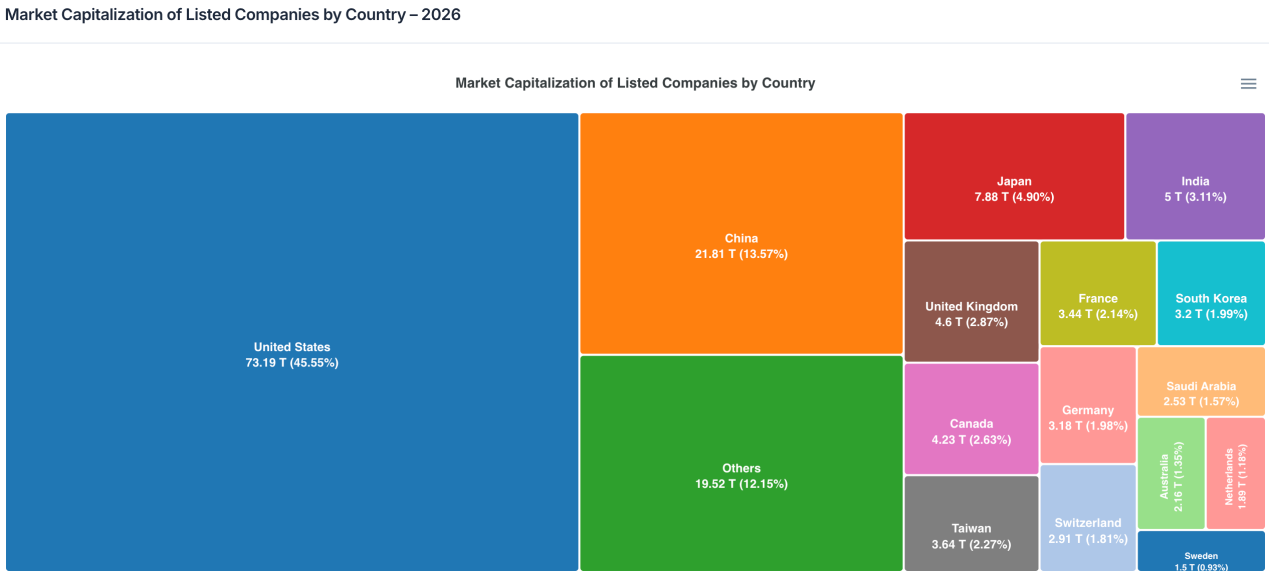

Dari segi skala pasar, potensi saham perpetual sangat besar. Kapitalisasi pasar perusahaan publik global mendekati  triliun dolar, dengan lebih dari setengahnya di pasar non-AS, membentuk basis aset sebesar sekitar 80 triliun dolar. Bahkan dengan partisipasi kecil dari dana dalam bentuk kontrak perpetual, skala absolutnya bisa dengan mudah mencapai ratusan miliar dolar. Mengacu pada karakteristik struktural di mana volume perdagangan kontrak perpetual kripto sudah tiga kali lipat dari volume spot, saham perpetual berpotensi meniru tren derivatif serupa di aset tradisional.

triliun dolar, dengan lebih dari setengahnya di pasar non-AS, membentuk basis aset sebesar sekitar 80 triliun dolar. Bahkan dengan partisipasi kecil dari dana dalam bentuk kontrak perpetual, skala absolutnya bisa dengan mudah mencapai ratusan miliar dolar. Mengacu pada karakteristik struktural di mana volume perdagangan kontrak perpetual kripto sudah tiga kali lipat dari volume spot, saham perpetual berpotensi meniru tren derivatif serupa di aset tradisional.

Dalam evolusi produk, saham perpetual mungkin hanyalah langkah awal dari gelombang “perpetualisasi seluruh aset”. Seiring dengan kematangan mekanisme penetapan harga, sistem likuidasi, dan infrastruktur likuiditas, aset makro seperti komoditas (emas, minyak), indeks saham (S&P, Nasdaq), valuta asing (Euro, Yen), bahkan suku bunga, semuanya berpotensi diintegrasikan ke dalam kerangka kontrak perpetual. Perp DEX akan secara bertahap bertransformasi dari platform perdagangan native kripto menjadi pasar derivatif multi-aset yang komprehensif, menjadi antarmuka utama yang menghubungkan keuangan tradisional dan ekosistem blockchain.

Lingkungan regulasi juga akan bergerak dari kabur menuju lebih jelas. Diperkirakan dalam 2-3 tahun ke depan, yurisdiksi utama akan mengeluarkan panduan klasifikasi dan kerangka regulasi untuk derivatif di blockchain, sehingga batas kepatuhan saham perpetual akan menjadi lebih pasti. Meskipun mungkin menimbulkan tantangan jangka pendek, secara jangka panjang akan membantu membersihkan dan menstandarkan industri. Platform yang mampu melakukan persiapan kepatuhan, membangun sistem pengelolaan risiko, dan menjaga komunikasi dengan regulator akan memperoleh keunggulan kompetitif di bawah aturan baru.

Singkatnya, kontrak saham perpetual sedang berada dalam masa transisi dari nol ke satu. Produk ini adalah pilihan alami bagi Perp DEX yang mencari narasi pertumbuhan baru, sekaligus ladang percobaan integrasi aset tradisional dan keuangan kripto. Meskipun jalannya masih penuh tantangan teknologi dan ketidakpastian regulasi, besarnya kebutuhan pasar dan skala aset yang mendukungnya memastikan bahwa jalur ini tidak bisa diabaikan. Ke depan, saham perpetual tidak hanya berpotensi menjadi kategori utama derivatif di blockchain, tetapi juga berpotensi merevolusi cara partisipasi ritel dalam perdagangan saham AS dan aset global, mewujudkan pasar keuangan tanpa batas negara, 24/7, dan lebih inklusif. Dalam proses ini, protokol yang mampu menyeimbangkan inovasi, risiko, dan kepatuhan akan menjadi pelopor infrastruktur keuangan era baru.