Kebangkitan dan Masa Depan Perp DEX: Revolusi Struktural dalam Produk Derivatif On-Chain

Dua tahun terakhir, salah satu perubahan paling penting di pasar kripto bukanlah sebuah blockchain baru atau narasi populer tertentu, melainkan bahwa perdagangan derivatif secara perlahan namun terus-menerus berpindah dari bursa terpusat ke on-chain. Dalam proses ini, Perpetual DEX (pertukaran derivatif tanpa pusat) secara bertahap berkembang dari produk eksperimental menjadi salah satu jalur paling bernilai dalam ekosistem DeFi.

Jika perdagangan spot dianggap sebagai titik awal DeFi, maka kontrak perpetual sedang menjadi “inti aliran kas” yang sesungguhnya.

Mengapa Perp DEX Muncul dan Berkembang

Dalam sistem perdagangan kripto tradisional, kontrak perpetual telah lama menjadi sumber keuntungan utama dari bursa terpusat. Baik itu biaya transaksi, tingkat dana, maupun pendapatan tambahan dari likuidasi, CEX hampir memonopoli seluruh aliran kas derivatif. Bagi DeFi, ini bukan soal “ingin atau tidak ingin melakukannya”, melainkan “mampukah kita melakukannya”.

Pada awalnya, DeFi tidak memiliki kondisi dasar yang cukup untuk menampung kontrak perpetual. Kinerja on-chain yang tidak memadai menyebabkan latensi tinggi dan biaya Gas yang mahal, serta frekuensi pembaruan oracle harga yang rendah, sehingga produk leverage cepat dieksploitasi oleh arbitrageur. Bahkan jika ada percobaan, sulit bersaing dengan CEX dari segi pengalaman pengguna dan pengelolaan risiko.

Perubahan besar terjadi setelah infrastruktur menjadi matang. Pengenalan Layer 2 dan munculnya blockchain berkinerja tinggi secara signifikan meningkatkan throughput dan mengurangi latensi transaksi on-chain; sistem oracle generasi baru mampu menyediakan data harga yang lebih cepat dan stabil; sekaligus, pengguna DeFi yang telah melewati berbagai siklus, tidak lagi hanya “penambang”, melainkan secara bertahap menjadi peserta pasar yang memiliki kemampuan trading profesional.

Lebih penting lagi, krisis kepercayaan terhadap bursa terpusat menjadi faktor terakhir yang mendorong munculnya peluang baru. Risiko pembekuan aset, penyalahgunaan dana, ketidakpastian regulasi, membuat semakin banyak trader frekuensi tinggi dan dana besar mulai meninjau kembali biaya “penitipan” aset. Dalam konteks ini, Perp DEX menawarkan kemungkinan baru: mengembalikan kendali atas aset tanpa mengorbankan leverage dan likuiditas.

Secara esensial, kebangkitan Perp DEX adalah redistribusi manfaat derivatif dari lembaga terpusat ke pengguna on-chain.

Mengapa Kontrak Perpetual Paling Cocok untuk Bentuk Derivatif DeFi

Di antara semua derivatif, kontrak perpetual hampir dirancang khusus untuk DeFi. Berbeda dengan kontrak berjangka, tidak memiliki tanggal kedaluwarsa dan tidak memerlukan perpanjangan secara rutin; dibandingkan opsi, strukturnya sederhana, penetapan harga langsung, pengguna hanya perlu menilai arah pasar dan leverage tanpa harus memahami nilai Greek atau model volatilitas yang kompleks.

Lebih penting lagi, kontrak perpetual memiliki tingkat frekuensi transaksi yang sangat tinggi. Produk ini bukan “berbasis peristiwa”, melainkan infrastruktur yang dapat terus-menerus menghasilkan kebutuhan trading. Hal ini sangat penting bagi protokol yang bergantung pada biaya transaksi dan skala likuiditas.

Karena itu, hampir semua Perp DEX yang sukses dirancang dengan satu tujuan utama: membuat transaksi sesering mungkin, sekaligus meminimalkan biaya gesekan. Baik melalui pengurangan slippage, pengurangan latensi, maupun optimalisasi efisiensi likuidasi, tujuan akhirnya adalah menarik lebih banyak trader profesional untuk tetap lama di on-chain.

Masalah yang Sebenarnya Diselesaikan Perp DEX

Banyak orang menganggap Perp DEX sebagai “versi terdesentralisasi dari CEX”, tetapi ini meremehkan maknanya. Perp DEX bukan sekadar menyalin bursa terpusat, melainkan merombak logika dasar perdagangan derivatif.

Pertama adalah perubahan model kepercayaan. Dalam Perp DEX, dana pengguna selalu disimpan oleh smart contract, sehingga protokol tidak bisa sembarangan menyalahgunakan aset. Risiko eksposur, margin, dan logika likuidasi semuanya terbuka dan dapat diverifikasi, artinya trader tidak perlu lagi “percaya” pada pengelolaan risiko platform, melainkan bisa langsung mengaudit aturan tersebut.

Kedua adalah transparansi penetapan risiko. Likuidasi, harga penanda, tingkat dana dari bursa terpusat pada dasarnya adalah mekanisme kotak hitam. Di on-chain, parameter ini secara tegas diatur oleh kontrak, dan siapa saja dapat melihat bagaimana pasar dilikuidasi dan diseimbangkan kembali.

Terakhir adalah perubahan dalam distribusi pendapatan. Perp DEX tidak mengkonsolidasikan semua keuntungan transaksi di platform, melainkan melalui LP, Vault, token tata kelola, dan bentuk lain, mengembalikan aliran kas derivatif ke peserta on-chain. Ini membuat pengguna sekaligus menjadi trader dan “pemegang saham” protokol.

Dari sudut pandang ini, Perp DEX lebih mirip sistem manajemen risiko on-chain, bukan sekadar antarmuka trading.

Bagaimana Mekanisme Inti Perp DEX Beroperasi

Dari aspek mekanisme, evolusi Perp DEX menunjukkan proses yang semakin profesional. Pada awalnya, banyak protokol menggunakan model vAMM, melalui kolam dana virtual untuk mengatasi masalah likuiditas awal, tetapi pendekatan ini rentan terhadap slippage saat volume besar dan sangat bergantung pada arbitrageur untuk koreksi.

Seiring volume meningkat, model order book mulai diperkenalkan. Order book on-chain atau semi-on-chain memungkinkan market maker langsung menempatkan order, secara signifikan meningkatkan kedalaman dan kemampuan price discovery. Dalam praktiknya, sebagian besar protokol memilih solusi kompromi: pencocokan off-chain, penyelesaian on-chain, atau kombinasi AMM dan limit order, untuk menyeimbangkan tingkat desentralisasi dan performa trading.

Di balik model ini, yang benar-benar menanggung risiko adalah penyedia likuiditas (LP). Mereka bertaruh melawan semua trader, mendapatkan biaya dan tingkat dana, sekaligus menanggung risiko arah pasar. Jika pengelolaan risiko protokol tidak tepat, keuntungan jangka panjang trader profesional akhirnya akan berbalik menjadi kerugian sistemik bagi LP.

Oleh karena itu, protokol Perp DEX yang matang akan menginvestasikan banyak dalam mekanisme likuidasi, dana asuransi, dan penyesuaian parameter. Likuidasi bukanlah hukuman, melainkan alat penting untuk menjaga stabilitas sistem. Siapa yang mampu melakukan likuidasi secara cepat dan akurat dalam kondisi ekstrem, akan memiliki peluang bertahan jangka panjang.

Di Mana Keunggulan Kompetitif Perp DEX

Menilai apakah sebuah Perp DEX memiliki nilai jangka panjang tidak cukup hanya dari tampilan antarmuka atau insentif, tetapi harus melihat apakah protokol tersebut membangun “tembok pelindung” yang nyata.

Kedalaman likuiditas adalah hambatan pertama; tanpa kedalaman yang stabil, mekanisme terbaik sekalipun tidak akan menarik dana besar. Sistem likuidasi dan keamanan oracle adalah hambatan kedua; setiap keterlambatan atau kesalahan serius akan langsung menggoyahkan kepercayaan pasar. Hambatan ketiga adalah kemampuan mempertahankan trader profesional dan market maker, yang bergantung pada latensi, biaya, dan pengalaman trading secara keseluruhan.

Akhirnya, semua tembok pelindung ini mengarah pada satu pertanyaan utama: apakah protokol mampu menghasilkan keuntungan jangka panjang tanpa bergantung subsidi. Hanya dengan menghasilkan arus kas positif, Perp DEX bisa menjadi infrastruktur dasar yang sesungguhnya, bukan sekadar narasi jangka pendek.

Bagaimana Menggunakan Data untuk Menilai Kesehatan Perp DEX

Dalam analisis investasi dan riset, Perp DEX memiliki kerangka penilaian yang relatif jelas. Volume transaksi dan TVL dapat menunjukkan efisiensi penggunaan dana, sementara perbandingan antara keuntungan trader dan pendapatan LP mengungkap pengelolaan risiko yang masuk akal. Tingkat dana dan frekuensi likuidasi yang stabil dan tersebar biasanya lebih penting daripada volume harian saja.

Selain itu, jumlah trader aktif dan struktur pendapatan protokol dapat menunjukkan apakah platform benar-benar membangun ketergantungan pengguna, bukan hanya mengandalkan insentif jangka pendek.

Risiko yang Paling Mudah Terabaikan dalam Perp DEX

Banyak risiko yang tidak berasal dari leverage itu sendiri, melainkan dari detail sistem. Keterlambatan oracle bisa diperbesar dalam kondisi ekstrem, likuiditas bisa tiba-tiba mengering saat volatilitas tinggi, dan penyesuaian parameter tata kelola yang tidak tepat dapat memicu reaksi berantai.

Risiko ini tidak terjadi setiap hari, tetapi begitu muncul, biasanya fatal. Memahami risiko “frekuensi rendah tapi dampak tinggi” ini adalah prasyarat utama menggunakan Perp DEX.

Studi Kasus: Upaya “Batas Profesionalisasi” Kontrak Perpetual Hyperliquid di On-Chain

Jika sebagian besar Perp DEX berangkat dari gagasan “bagaimana meniru pengalaman CEX di DeFi”, maka Hyperliquid sejak awal berbeda. Ia tidak sekadar membangun Perp di blockchain yang ada, melainkan merancang ulang seluruh infrastruktur dasar untuk skenario trading perpetual yang sangat profesional.

Hyperliquid memilih mengembangkan sendiri L1 / Appchain berkinerja tinggi, yang secara esensial adalah kompromi yang sangat agresif namun logis: demi efisiensi pencocokan, latensi, dan kepastian pengelolaan risiko, mengorbankan fleksibilitas umum. Ini menentukan target pengguna bukanlah pengguna DeFi umum, melainkan trader tingkat menengah dan tinggi yang sangat sensitif terhadap kualitas eksekusi, slippage, dan efisiensi dana.

Dalam mekanisme trading, Hyperliquid menggunakan order book on-chain penuh, bukan vAMM atau pencocokan semi-on-chain. Sangat penting. Order book berarti proses price discovery lebih mendekati bursa derivatif tradisional, dan menuntut performa sistem, mesin likuidasi, serta model pengelolaan risiko yang jauh lebih tinggi. Hyperliquid menempatkan likuidasi dan pengelolaan risiko di tingkat sistem, bukan sebagai langkah koreksi setelahnya, sehingga perilaku dalam kondisi ekstrem menjadi lebih dapat diprediksi.

Dari sudut pandang data on-chain, yang paling menarik bukan satu indikator tunggal, melainkan hubungan “kombinasi” antar indikator.

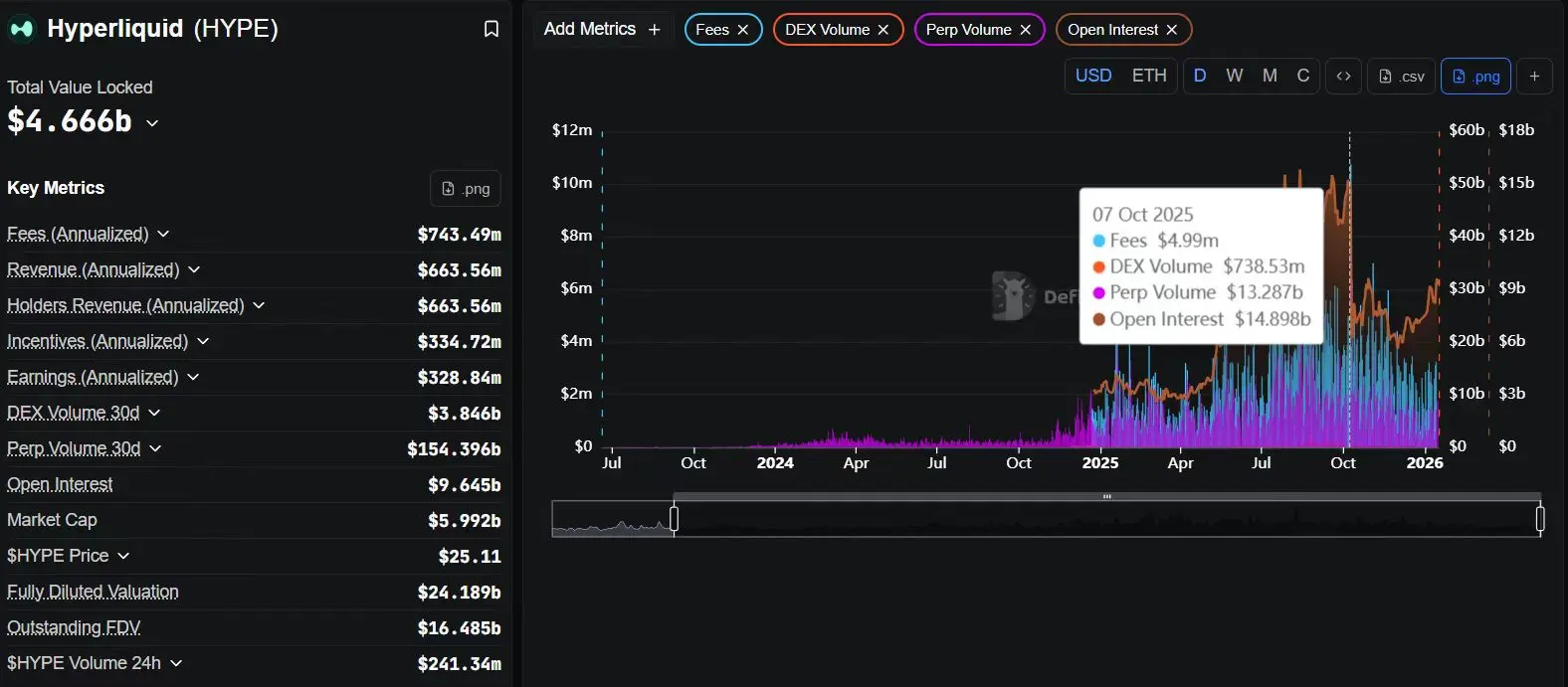

Di DefiLlama, Anda dapat mengamati bahwa Hyperliquid secara konsisten mempertahankan rasio volume transaksi harian terhadap TVL yang sangat tinggi. Ini bukan sekadar “membuat volume” tetapi sinyal yang jelas: likuiditas yang masuk ke sistem sedang digunakan secara aktif dan intensif, bukan hanya menunggu subsidi di kolam. Efisiensi modal yang tinggi biasanya menunjukkan kualitas trader yang tinggi pula.

Lebih jauh, dengan menganalisis struktur trader aktif di Dune, kita akan melihat bahwa aktivitas harian dan mingguan Hyperliquid tidak hanya muncul selama airdrop atau event tertentu, tetapi menunjukkan pola yang relatif stabil dan berkelanjutan. Kurva ini biasanya terkait dengan “penggunaan alat” daripada “partisipasi mining”. Bagi riset, ini adalah titik penting pembeda.

Jika digabungkan dengan analisis dari Nansen tentang perilaku akun besar, akan lebih mudah memahami “tembok pelindung” nyata Hyperliquid: ada akun profesional yang secara stabil aktif di dalam sistem, dengan perilaku trading yang konsisten, bukan sekadar bermain satu kali. Ini menunjukkan bahwa apa yang sedang terjadi bukan sekadar “menarik pengguna untuk coba-coba”, melainkan trader sedang memindahkan pusat trading utama mereka.

Dari perspektif jangka panjang, risiko Hyperliquid bukan pada bentuk produk, melainkan pada tingkat kesulitan jalur ini sendiri—kinerja tinggi blockchain, order book, trader profesional, yang menuntut pengelolaan, pengelolaan risiko, dan stabilitas sistem yang sangat tinggi. Tetapi begitu roda ini berputar, loyalitas pengguna dan biaya migrasi akan jauh lebih tinggi dibandingkan Perp DEX biasa.

Siapa yang Cocok Menggunakan Perp DEX dan Siapa Tidak

Perp DEX lebih cocok untuk trader yang memiliki kesadaran risiko yang jelas, bukan yang bergantung pada emosi. Transaksi on-chain berarti Anda bertanggung jawab penuh atas posisi Anda, tanpa layanan pelanggan atau intervensi manusia. Leverage rendah hingga sedang dan strategi stop-loss yang jelas adalah aturan dasar bertahan di trading on-chain.

Bagi LP, ini juga bukan “hasil tanpa risiko”, melainkan strategi market making pasif. Anda mendapatkan biaya, tetapi juga menanggung risiko volatilitas pasar.

Arah Perp DEX di Masa Depan

Dalam satu tahun terakhir, perubahan yang dialami ekosistem perpetual DEX sudah sangat kompleks untuk dirangkum hanya dengan “pertumbuhan”. Lebih tepatnya, ini adalah rekonstruksi sistemik dari struktur trading dan pangsa pasar. Jika Perp DEX 2021–2023 masih dalam tahap kelayakan produk dan edukasi pengguna, maka 2024–2025 akan menjadi masa di mana efisiensi mulai menguasai segalanya. Fokus pasar tidak lagi pada “apakah perpetual terdesentralisasi bisa”, melainkan “struktur apa yang mampu menampung trading profesional secara jangka panjang”.

Dari data paling dasar, perubahan ini menunjukkan kecenderungan konsentrasi yang jelas. Menurut statistik terbaru dari DefiLlama, dalam 30 hari terakhir Hyperliquid mencapai volume kontrak perpetual sebesar 156 miliar dolar AS, mengungguli protokol sejenis secara signifikan. Sebagai perbandingan, volume dYdX v4 sekitar 8,7 miliar dolar AS, GMX sekitar 3,7 miliar dolar AS, dan Aevo yang mencakup opsi dan perpetual secara bersamaan, stabil di atas 15 miliar dolar AS per bulan. Jika dilihat dalam rentang waktu satu tahun, jarak ini bukanlah kejadian kebetulan, melainkan hasil akumulasi yang berkelanjutan, menunjukkan bahwa pengguna dan likuiditas semakin terkonsentrasi pada protokol dengan struktur yang lebih optimal.

Kecenderungan konsentrasi ini juga terlihat dari sisi pendapatan. Dalam 30 hari terakhir, Hyperliquid menghasilkan sekitar 61,4 juta dolar AS dari biaya transaksi, sedangkan GMX sekitar 2,66 juta dolar AS, dan dYdX hanya 320 ribu dolar AS. Untuk pertama kalinya, proyek di jalur perpetual DEX menunjukkan sinyal positif di tiga indikator utama: volume transaksi, pengguna aktif, dan pendapatan nyata, menandakan bahwa jalur ini sudah bukan lagi sekadar “data trading yang bagus”, melainkan memiliki potensi arus kas yang berkelanjutan.

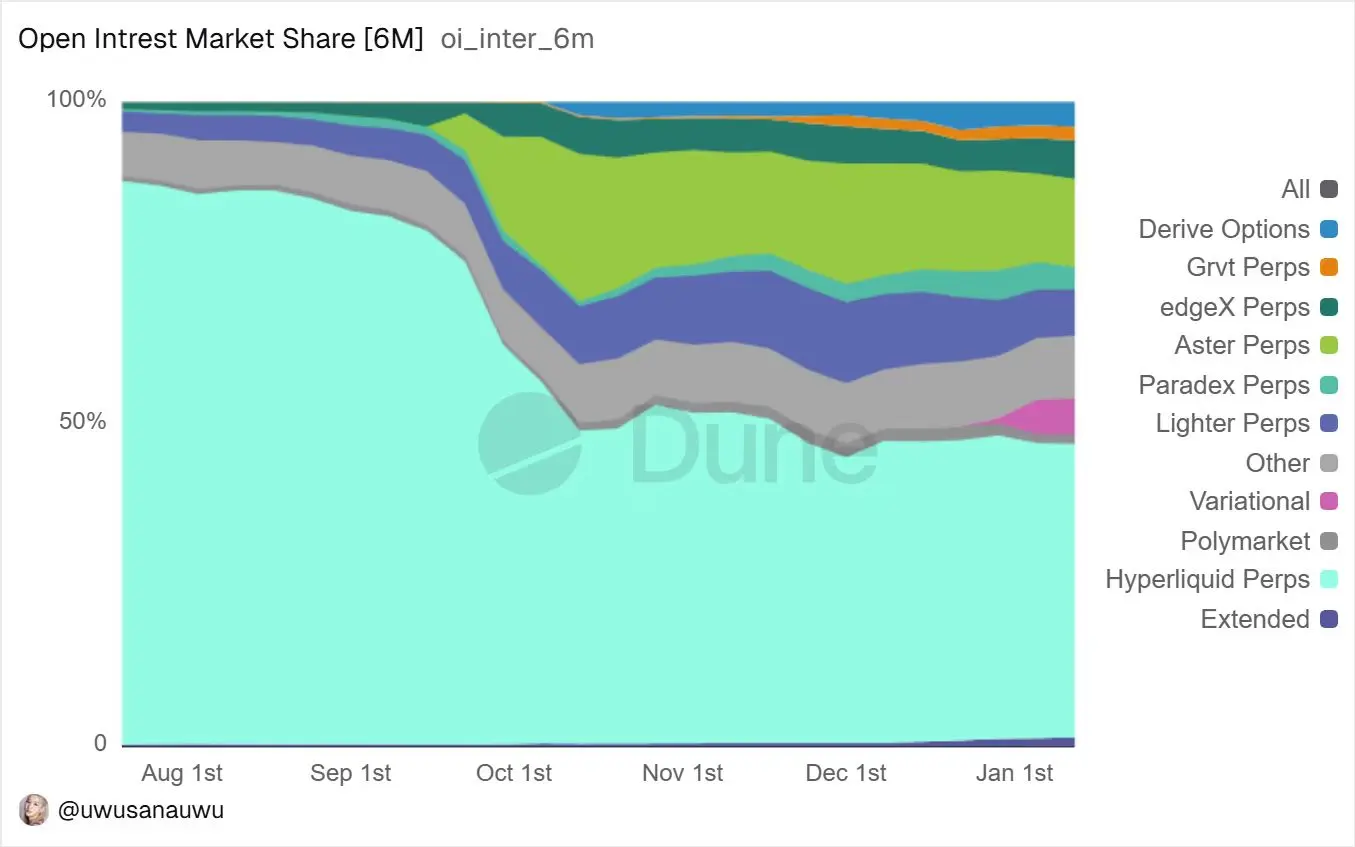

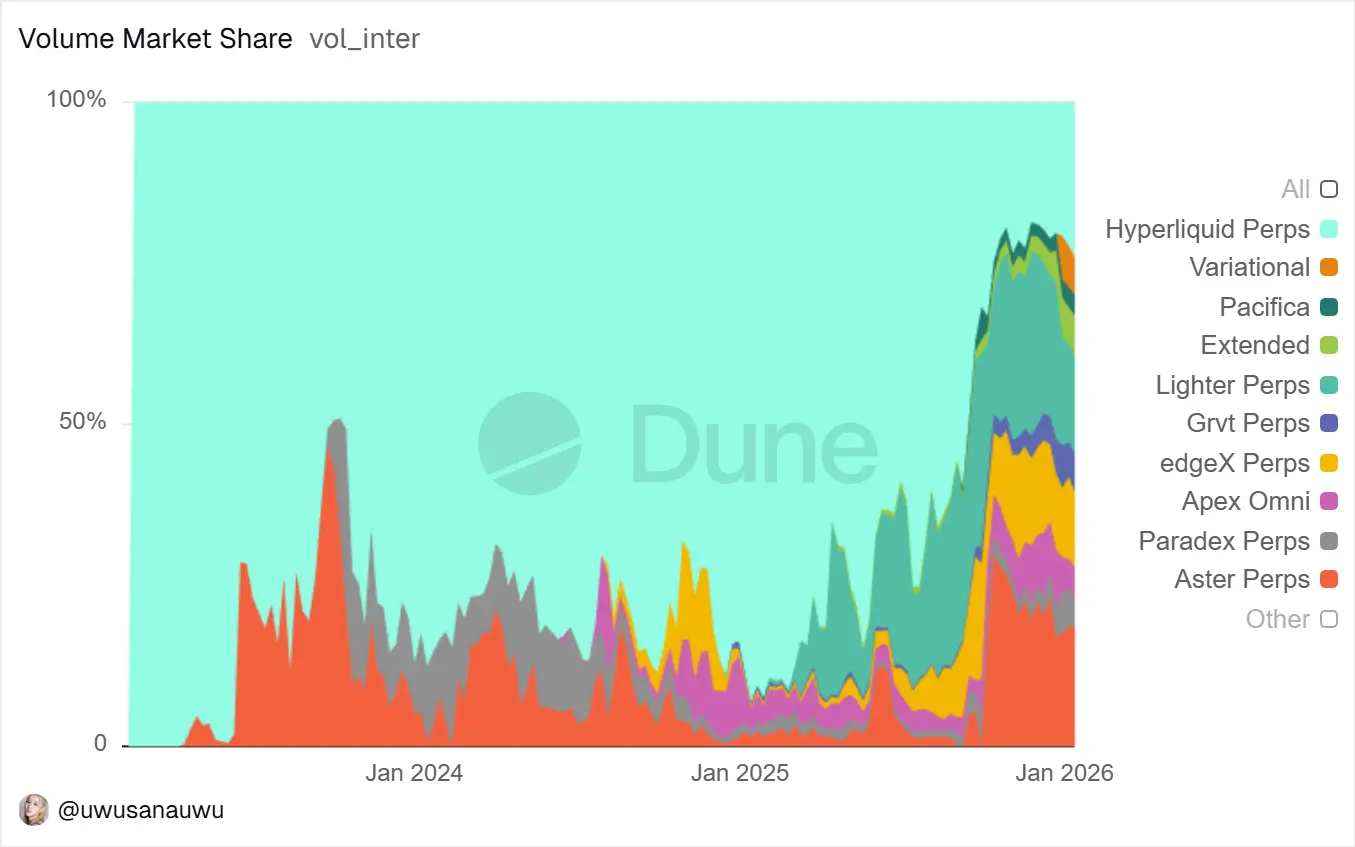

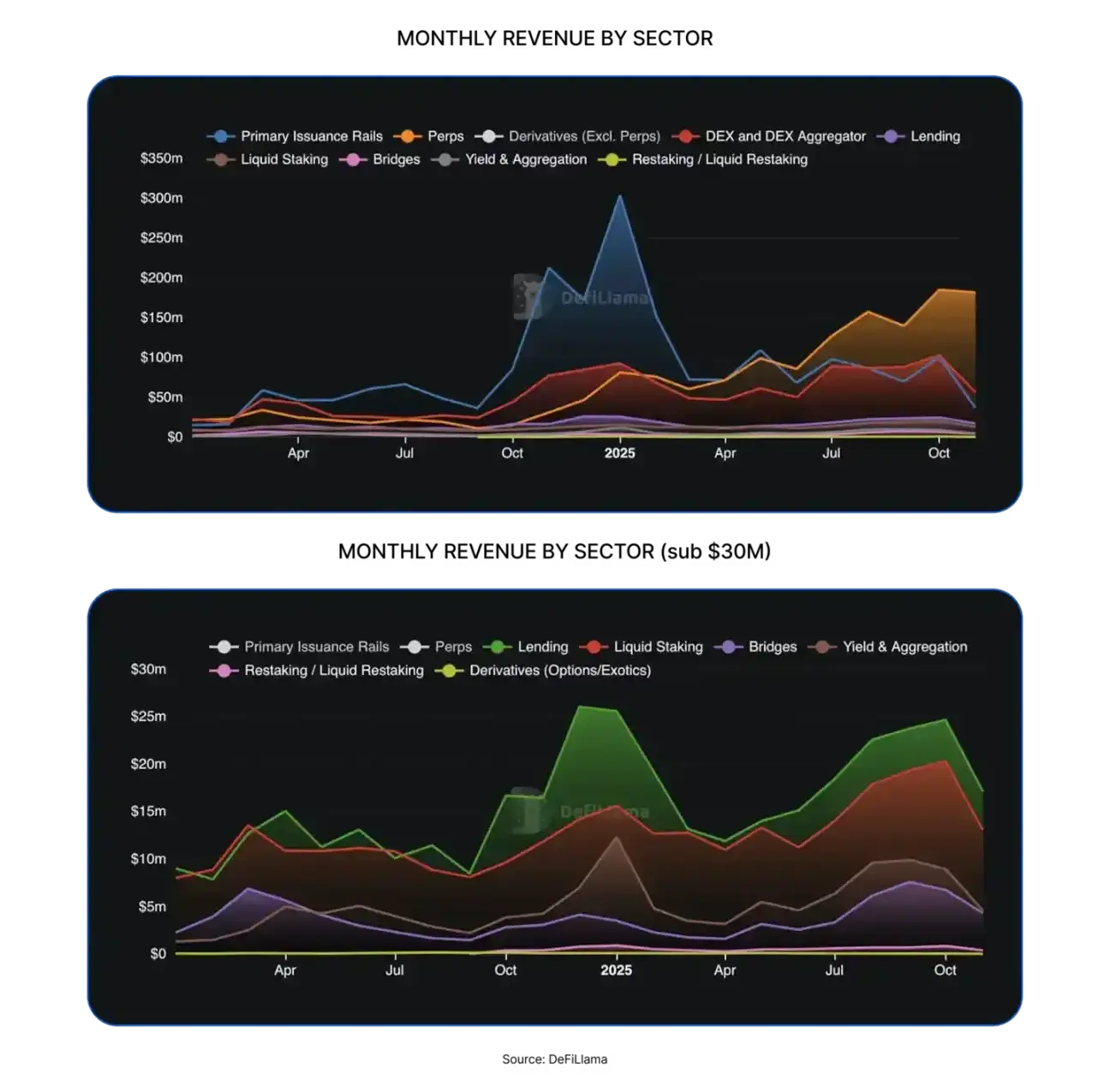

Jika dilihat dari keseluruhan pasar DeFi, perubahan ini bukanlah fenomena isolasi. Pada tahun 2025, ekosistem DeFi secara keseluruhan memasuki tahap yang lebih matang, dengan total transaksi perpetual DEX mencapai sekitar 7,35 triliun dolar AS, meningkat lebih dari 170% secara tahunan, dan mencatat rekor tertinggi; sementara pertumbuhan DEX spot lebih banyak bergantung pada cross-chain dan rotasi, dengan ekspansi bersih yang relatif terbatas. Struktur dana sedang mengalami pergeseran yang jelas, di mana trading derivatif yang sangat aktif dan efisien modal menjadi salah satu skenario utama pengambilan nilai di on-chain. Dari segi pendapatan, Hyperliquid, EdgeX, Lighter, Axiom dan lainnya secara kolektif menyumbang sekitar 7–8% dari total biaya transaksi DeFi tahun 2025, melebihi jumlah protokol di jalur pinjaman dan staking yang sudah matang.

Selain itu, struktur pengguna juga mengalami perubahan secara perlahan. Volume spekulasi jangka pendek yang didorong oleh tren Meme coin mulai mereda, dan pasar mulai kembali ke kebutuhan profesional seperti hedging, arbitrage, dan trading frekuensi tinggi. Data dari Aevo menunjukkan bahwa jumlah trader aktif di platform ini sudah mendekati 250.000 orang, jauh di atas sebagian besar protokol sejenis; sementara jumlah pemegang token DYDX di ekosistem dYdX meningkat dari 37.000 menjadi 68.600 dalam satu tahun, mencerminkan proses pemulihan ketergantungan pengguna setelah migrasi ke chain khusus. Terlihat bahwa kompetisi di jalur Perp DEX beralih dari “menarik lalu lintas” ke “menjaga trader profesional”.

Pada tahap ini, indikator performa mulai menjadi hambatan tersembunyi yang menentukan kemenangan. Perbedaan antara Perp DEX awal lebih banyak terlihat dari desain produk dan insentif, tetapi saat ini, kecepatan eksekusi transaksi, stabilitas sistem, dan performa dalam kondisi ekstrem langsung menentukan apakah trader frekuensi tinggi bersedia menempatkan dana mereka secara jangka panjang. Hyperliquid menggunakan arsitektur L1 khusus dan CLOB, memungkinkan pencocokan dalam milidetik dan latensi sangat rendah; Aevo mengklaim latensi transaksi di L2 kustom mereka di bawah 10ms; dYdX v4 setelah migrasi ke chain Cosmos, mengurangi respons API sekitar 98% dibandingkan versi awal. Sebaliknya, GMX yang masih berjalan di Arbitrum dan Avalanche lebih rentan terhadap beban jaringan dan latensi dalam kondisi ekstrem.

Perbedaan ini bukan sekadar soal “pengalaman pengguna”, tetapi langsung mempengaruhi kemampuan platform menampung trading frekuensi tinggi dan institusional. Dari grafik tren volume transaksi selama 12 bulan terakhir, terlihat jelas bahwa volume bulanan Hyperliquid terus meningkat dan menjadi yang terdepan; dYdX menunjukkan pemulihan yang signifikan setelah kuartal kedua, dengan volume triwulan mencapai 34,3 miliar dolar AS; Aevo menunjukkan tren percepatan; sementara GMX pertumbuhannya relatif stabil. Diagram distribusi pendapatan memperlihatkan struktur yang semakin terpisah secara struktural, menandakan pasar sedang memberi harga terhadap efisiensi dan performa melalui biaya transaksi nyata.

Dalam konteks ini, arah evolusi Perp DEX di masa depan menjadi semakin jelas. Di satu sisi, platform akan terus berkembang ke bentuk trading yang lebih aktif dan berkecepatan tinggi, berusaha meniru bahkan melampaui pengalaman pencocokan di bursa terpusat. Mode pencocokan hybrid, kompresi status, serta kombinasi kalkulasi off-chain dan penyelesaian on-chain, semuanya berpotensi menjadi standar infrastruktur masa depan. Di sisi lain, adopsi AppChain khusus atau Rollup kustom hampir pasti akan menjadi tren, seperti yang sudah dibuktikan oleh praktik dYdX, di mana keunggulan chain khusus dalam throughput, fleksibilitas tata kelola, dan parameter yang dapat dikendalikan sangat penting untuk produk high-frequency seperti perpetual.

Selain itu, batas antara CeFi dan DeFi sedang didefinisikan ulang. Kerja sama dYdX dengan 21Shares untuk meluncurkan DYDX ETP mengirimkan sinyal yang jelas: likuiditas kontrak perpetual on-chain secara bertahap merembes ke sistem keuangan tradisional melalui produk yang sesuai regulasi. Ke depan, ETP, produk terstruktur, dan strategi hedging berbasis Perp DEX bisa menjadi jembatan penting yang menghubungkan dana institusional dengan pasar on-chain. Seiring itu, integrasi bentuk derivatif on-chain akan semakin mendalam. Aevo sudah mendukung opsi dan perpetual dalam satu akun margin terpadu, dan model berbagi risiko serta margin ini secara signifikan meningkatkan efisiensi dana, sekaligus menandai bahwa platform terkemuka berikutnya kemungkinan besar akan berkembang menjadi pusat derivatif on-chain yang komprehensif.

Tentu saja, ekspansi skala tidak berarti risiko hilang. Pada November 2025, Hyperliquid pernah mengalami kejadian gagal bayar sekitar 4,9 juta dolar AS dalam kondisi ekstrem, dan segera menyesuaikan tarif dan parameter risiko. Peristiwa ini mengingatkan bahwa mekanisme likuidasi, dana asuransi, dan pengelolaan risiko dinamis akan menjadi faktor kunci dalam menampung dana yang lebih besar. Dengan perubahan regulasi, beberapa Perp DEX juga akan mempertimbangkan kerangka kepatuhan dan mekanisme pengungkapan risiko untuk mengurangi ketidakpastian sistemik.

Secara keseluruhan, Perp DEX sedang bertransisi dari fase “apakah ada yang pakai” ke fase “siapa yang mampu menanggung trading profesional secara jangka panjang”. Kompetisi berikutnya tidak lagi sebatas peringkat volume transaksi, melainkan kompetisi dalam hal efisiensi eksekusi, kualitas likuiditas, integritas produk, dan pengelolaan risiko. Pemenang di awal lebih banyak bergantung pada subsidi dan narasi; tetapi protokol yang mampu bertahan di fase berikutnya adalah yang mampu beroperasi cukup cepat, tetap stabil dalam kondisi ekstrem, dan memiliki kemampuan integrasi dengan sistem keuangan yang lebih besar. Inilah yang membuat Perp DEX sebagai infrastruktur inti DeFi, layak mendapatkan perhatian jangka panjang.

Penutup: Perp DEX adalah Infrastruktur Inti DeFi

Perp DEX bukan sekadar tren jangka pendek, melainkan komponen utama yang pasti muncul dalam proses kematangan DeFi. Ia memungkinkan perdagangan derivatif berjalan tanpa kepercayaan, dan secara nyata membuka manfaat serta risiko kepada pengguna.

Ke depan, yang benar-benar penting bukanlah “apakah ada Perp DEX”, melainkan protokol mana yang mampu bertahan dan menjadi fondasi sistem keuangan on-chain.