Bom Waktu Uranium: Pasokan yang Menipis Bertemu Permintaan yang Meledak

Pasar uranium sedang menyiapkan salah satu perdagangan komoditas paling asimetris dekade ini. Sementara sebagian besar investor tetap fokus pada emas, tembaga, atau minyak, uranium sedang mengembangkan ketidakseimbangan struktural yang tampak jauh lebih parah, dan jauh lebih bertahan lama.

Dua postingan terbaru menangkap skala apa yang sedang terbentuk di bawah permukaan. Satu berasal dari analis makro Lukas Ekwueme, yang lainnya dari trader pasar Bluntz. Bersama-sama, mereka menceritakan sebuah kisah yang jauh melampaui pergerakan harga jangka pendek.

- Lukas Ekwueme: Pasar yang Dikendalikan oleh Hanya Dua Negara

- Bluntz: Defisit Tersembunyi

- Mengapa Setup Ini Berbeda dari Siklus Masa Lalu

- Apakah Ini Benar-benar “Bom Waktu”?

Lukas Ekwueme: Pasar yang Dikendalikan oleh Hanya Dua Negara

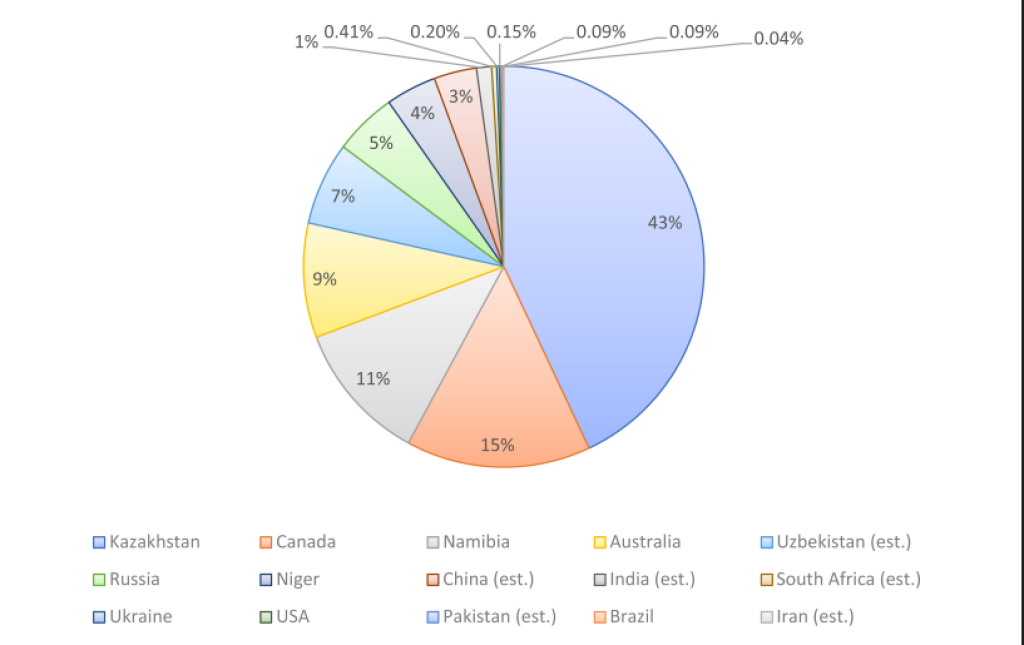

Lukas Ekwueme menyoroti fakta yang langsung mengubah cara Anda melihat pasokan uranium: hampir 60% dari produksi global berasal dari hanya dua negara; Kazakhstan dan Kanada.

Kazakhstan saja menyumbang sekitar 43% dari total output, sementara Kanada berkontribusi sekitar 15%. Tingkat konsentrasi seperti ini sudah tidak nyaman untuk sumber daya kritis apa pun. Tapi masalah sebenarnya adalah apa yang terjadi selanjutnya.

Tambang-tambang Kazakhstan yang ada diproyeksikan akan kehilangan hampir 80% dari produksinya dalam 20 tahun ke depan. Pada saat yang sama, permintaan uranium global diperkirakan akan berlipat ganda, didorong oleh:

• Restart reaktor nuklir di Eropa dan Jepang

• Penerapan reaktor modular kecil

• Peningkatan permintaan listrik dari AI dan pusat data

• Prioritas keamanan energi yang menggantikan narasi “gas murah”

Sumber: X/@ekwufinance

Secara sederhana, pasokan menyusut dari wilayah yang mendominasi pasar, tepat saat permintaan memasuki tren kenaikan struktural.

Ini bukan siklus komoditas tipikal di mana harga yang lebih tinggi memicu produksi baru yang cepat. Tambang uranium membutuhkan satu dekade atau lebih untuk izin, pembiayaan, dan pembangunan. Pasar tidak dapat merespons dengan cepat.

Itulah sebabnya Ekwueme menyebutnya secara struktural rusak, dan dia benar.

Bluntz: Defisit Tersembunyi

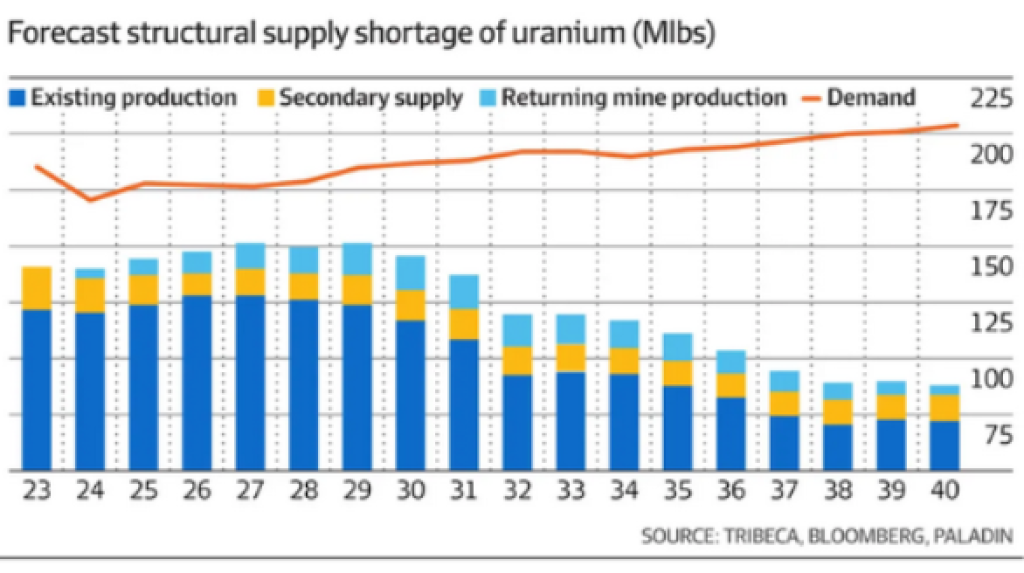

Bluntz, yang lebih dikenal di kalangan crypto, membagikan grafik kedua yang menunjukkan perkiraan pasokan uranium versus permintaan hingga akhir 2030-an.

Yang menonjol bukan hanya kekurangan, tetapi kesenjangan yang terus-menerus melebar:

• Produksi yang ada menurun secara stabil

• Pasokan sekunder memudar

• Permintaan meningkat tahun demi tahun

• Bahkan tambang yang kembali beroperasi gagal menutup kesenjangan

Ini adalah defisit struktural jangka panjang.

Sumber: X/@Bluntz_Capital

Grafik menunjukkan permintaan uranium bergerak menuju ~225 juta pound per tahun sementara pasokan yang diproyeksikan berjuang untuk tetap di sekitar ~110–120 juta pound. Itu adalah masalah sistemik.

Dan itulah sebabnya Bluntz menggambarkannya sebagai potensi pasar bullish selama 10 tahun, bukan perdagangan cepat.

Begitu utilitas dipaksa bersaing untuk kontrak jangka panjang di pasar yang kekurangan pasokan, dinamika harga berubah secara ekstrem. Sejarah sudah menunjukkan ini selama siklus uranium sebelumnya, tetapi setup ini jauh lebih terbatas.

Baca juga: Apakah Harga Minyak Mentah Akan Mengulangi Pola Paling Eksplosif dari Sejarah?

Mengapa Setup Ini Berbeda dari Siklus Masa Lalu

Yang membuat pasar uranium hari ini unik adalah bahwa sisi pasokan tidak lagi fleksibel.

Dalam siklus sebelumnya:

• Tambang yang tidak aktif bisa segera diaktifkan kembali

• Pemerintah membawa inventaris yang lebih besar

• Permintaan nuklir secara politik tidak stabil

Sekarang:

• Sebagian besar kapasitas cadangan hilang

• Buffer inventaris tipis

• Energi nuklir diposisikan ulang sebagai kebutuhan strategis

• Tujuan iklim dan stabilitas jaringan menuntut tenaga dasar

Kombinasi ini menghilangkan “katup pelepas” yang biasanya mencegah kekurangan komoditas yang berkepanjangan.

Pada saat yang sama, risiko geopolitik menambahkan lapisan lain. Pasar yang bergantung pada Kazakhstan dan Kanada rentan terhadap tekanan politik, gangguan logistik, dan perubahan regulasi; semua ini memperbesar volatilitas harga saat kekurangan fisik muncul.

Baca juga: India Berinvestasi Besar-besaran pada Perak saat Stok Logam Melonjak ke Level Tertinggi dalam 11 Tahun

Apakah Ini Benar-benar “Bom Waktu”?

Ya, karena uranium tidak dikonsumsi seperti minyak atau gas.

Setelah sebuah utilitas mengunci pasokan bahan bakar, mereka tidak berspekulasi atau menunda pembelian. Pembangkit nuklir tidak bisa dengan mudah dimatikan. Mereka harus mengamankan uranium terlepas dari harga begitu pasokan menjadi ketat.

Itu menciptakan pembelian paksa; pendorong paling kuat di pasar komoditas.

Ketika utilitas menyadari bahwa pasokan di masa depan tidak cukup, mereka akan buru-buru ke kontrak jangka panjang, bukan pasar spot. Dan biasanya saat itulah penyesuaian harga mempercepat secara tajam.

Inilah sebabnya uranium cenderung bergerak dalam siklus yang keras dan terkompresi daripada kenaikan perlahan.