Pertarungan antara dua jalur di balik tokenisasi pasar saham AS DTCC: Persaingan antara "perbaikan" DTCC dan "revolusi" asli kripto

Penulis:菠菜菠菜|bocaibocai

11 Desember 2025, Perusahaan Penampungan Sekuritas Amerika Serikat (DTCC) mendapatkan “Surat Pembebasan Tindakan” (No-Action Letter) dari SEC, yang mengizinkan mereka untuk men- tokenisasi aset sekuritas yang mereka titipkan di atas blockchain.

Begitu berita ini keluar, industri menyambut dengan gegap gempita, menjadi pusat perhatian—aset titipan senilai 99 triliun dolar AS akan segera di- tokenisasi, pintu gerbang tokenisasi saham AS akhirnya terbuka.

Namun jika membaca dokumen ini dengan cermat, akan ditemukan satu detail penting: DTCC men- tokenisasi “hak atas sekuritas” (security entitlements), bukan saham itu sendiri.

Perbedaan ini terdengar seperti terminologi hukum yang cermat.

Namun sebenarnya, ini mengungkapkan dua jalur berbeda dalam bidang tokenisasi sekuritas, dan di balik kedua jalur ini, dua kekuatan sedang berperang.

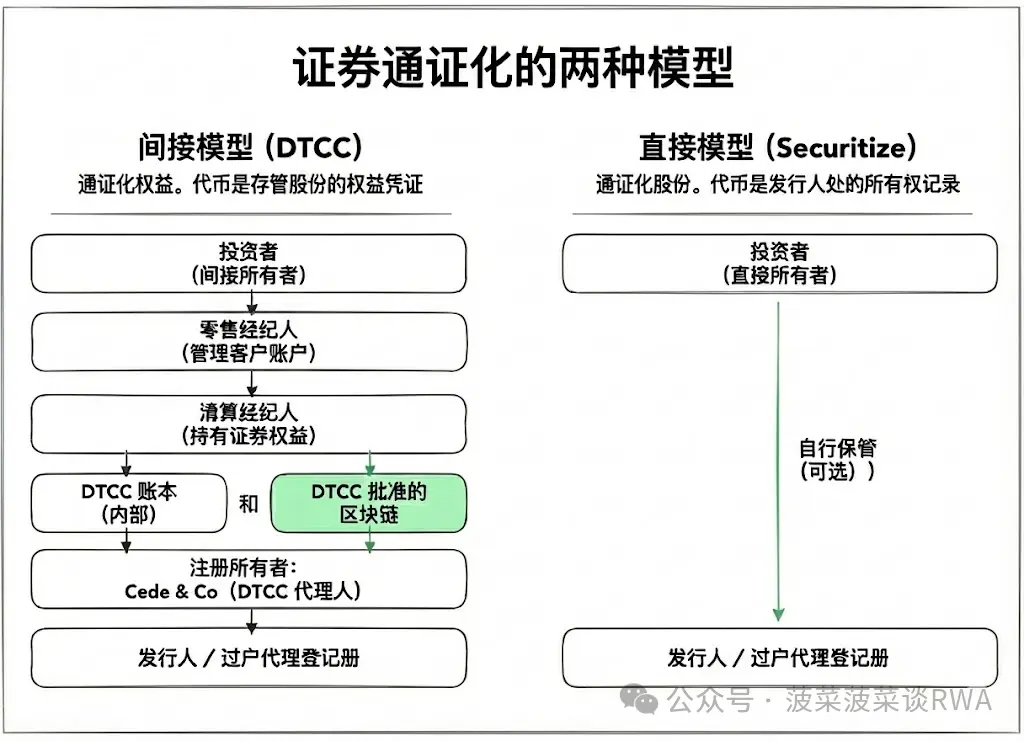

1. Siapa sebenarnya pemilik saham AS yang sesungguhnya?

Memahami perang ini, perlu terlebih dahulu memahami sebuah fakta yang bertentangan dengan akal sehat: di pasar terbuka AS, investor tidak pernah benar-benar “memiliki” saham.

Sebelum 1973, perdagangan saham bergantung pada peredaran sertifikat fisik. Setelah transaksi selesai, pembeli dan penjual harus menukar sertifikat saham fisik, menandatangani endorsement, lalu mengirimkannya ke agen transfer untuk didaftarkan perubahan kepemilikan. Proses ini masih bisa berjalan saat volume transaksi rendah.

Namun di akhir 1960-an, volume transaksi harian saham AS melonjak dari tiga hingga empat juta lembar menjadi lebih dari sepuluh juta lembar, dan sistem ini hampir runtuh. Back-office broker menumpuk ratusan ribu sertifikat saham yang harus diproses, hilang, dicuri, dipalsukan secara berkelanjutan. Wall Street menyebut masa ini sebagai “krisis dokumen” (Paperwork Crisis).

DTC lahir sebagai solusi dari krisis ini. Inti pemikirannya sangat sederhana: mengkonsolidasikan semua sertifikat saham di satu tempat, dan saat transaksi, hanya melakukan pencatatan digital di buku besar, tanpa memindahkan fisik.

Untuk mewujudkan ini, DTC mendirikan sebuah lembaga perwakilan bernama Cede & Co., yang mendaftarkan hampir semua saham perusahaan yang terdaftar atas nama Cede & Co.

Data resmi tahun 1998 menunjukkan bahwa Cede & Co. memegang hak kepemilikan resmi atas 83% saham publik yang telah diterbitkan di AS.

Apa artinya ini? Ketika Anda melihat di akun broker “memegang 100 saham Apple”, yang tercatat di daftar pemegang saham Apple adalah nama Cede & Co.

Anda memegang sebuah kontrak yang disebut “hak atas sekuritas” (security entitlement)—Anda berhak menuntut manfaat ekonomi dari 100 saham ini kepada broker, broker berhak menuntut kepada clearing broker, dan clearing broker berhak menuntut kepada DTCC. Ini adalah rantai hak yang berlapis-lapis, bukan hak kepemilikan langsung.

Sistem “kepemilikan tidak langsung” (indirect holding system) ini telah berjalan selama lebih dari lima puluh tahun. Ia menghapus krisis dokumen, mendukung penyelesaian transaksi ratusan miliar dolar setiap hari, tetapi dengan harga, investor dan sekuritas yang mereka miliki selalu terpisah oleh satu lapisan perantara.

2. Pilihan DTCC: upgrade infrastruktur, tetap mempertahankan struktur

Memahami latar belakang ini, batasan tokenisasi DTCC kali ini menjadi jelas.

Berdasarkan surat pembebasan SEC dan penjelasan terbuka DTCC, layanan tokenisasi mereka ditujukan untuk “hak atas sekuritas yang dimiliki peserta (Participants) di DTC”. Peserta adalah broker dan bank yang langsung berinteraksi dengan DTCC—saat ini hanya ratusan lembaga di AS yang memenuhi syarat ini.

Investor umum tidak mungkin langsung menggunakan layanan tokenisasi DTCC.

“Token hak atas sekuritas” yang telah di- tokenisasi akan beredar di blockchain yang disetujui DTCC, tetapi token ini tetap mewakili kontrak hak atas aset dasar, bukan kepemilikan langsung. Saham dasar tetap terdaftar atas nama Cede & Co., dan ini tidak berubah.

Ini adalah peningkatan infrastruktur, bukan rekonstruksi struktur. Tujuannya adalah meningkatkan efisiensi sistem yang ada, bukan menggantinya. Dalam dokumen permohonan, DTCC secara tegas menyebutkan beberapa manfaat potensial:

- Pertama, likuiditas jaminan: dalam sistem tradisional, pergerakan sekuritas antar akun harus menunggu periode penyelesaian, dana terkunci. Setelah tokenisasi, hak atas sekuritas dapat dipindahkan hampir secara real-time antar peserta, membebaskan modal yang sebelumnya terkunci.

- Kedua, penyederhanaan rekonsiliasi: dalam sistem saat ini, DTCC, broker clearing, dan broker ritel memelihara buku besar yang terpisah, dan setiap hari harus melakukan rekonsiliasi massal. Catatan di blockchain dapat menjadi “sumber fakta tunggal” yang dibagikan.

- Ketiga, membuka jalan untuk inovasi masa depan: DTCC menyebutkan bahwa di masa depan, mungkin hak atas token akan memiliki nilai penyelesaian, atau dividen akan dibayarkan menggunakan stablecoin. Tapi semua ini memerlukan izin regulasi tambahan.

Perlu ditekankan, DTCC secara tegas menyatakan bahwa token ini tidak akan masuk ke ekosistem DeFi, tidak akan mengelabui peserta yang ada, dan tidak akan mengubah daftar pemegang saham penerbit.

Dengan kata lain, mereka tidak berniat menggulingkan siapa pun, dan pilihan ini memiliki alasan yang rasional.

Netting multilateral adalah keunggulan utama dari sistem penyelesaian sekuritas saat ini. Volume transaksi ratusan miliar dolar setiap hari, setelah dikurangi netting oleh NSCC, akhirnya hanya perlu memindahkan beberapa ratus juta dolar untuk menyelesaikan transaksi. Efisiensi ini hanya bisa dicapai dalam struktur terpusat.

Sebagai infrastruktur keuangan sistemik penting, tanggung jawab utama DTCC adalah menjaga stabilitas, bukan berinovasi.

3. Pendekatan langsung: dari token ke saham itu sendiri

Sementara DTCC berhati-hati dalam peningkatan, jalur lain sudah mulai berkembang.

Pada 3 September 2025, Galaxy Digital mengumumkan menjadi perusahaan pertama yang men- tokenisasi saham terdaftar SEC di blockchain utama Nasdaq. Melalui kolaborasi dengan Superstate, saham biasa Kelas A Galaxy kini dapat dimiliki dan dipindahkan dalam bentuk token di blockchain Solana.

Perbedaan utama: token ini mewakili saham nyata, bukan hak atas saham. Sebagai transfer agent terdaftar SEC, saat token dipindahkan di blockchain, daftar pemegang saham penerbit akan diperbarui secara real-time.

Nama pemegang token akan langsung muncul di daftar pemegang saham Galaxy—sementara Cede & Co. tidak terlibat di jalur ini.

Ini adalah “kepemilikan langsung” yang sesungguhnya. Investor mendapatkan bukan kontrak hak, tetapi hak milik.

Pada Desember 2025, Securitize mengumumkan akan meluncurkan layanan tokenisasi saham “transaksi yang sepenuhnya patuh di seluruh rantai” pada kuartal pertama 2026. Berbeda dari banyak token sintetis yang bergantung pada struktur derivatif, SPV, atau struktur lepas pantai, Securitize menegaskan token mereka adalah “saham nyata yang diatur: diterbitkan di atas blockchain dan langsung tercatat di daftar pemegang saham penerbit.”

Model Securitize bahkan lebih maju: tidak hanya mendukung kepemilikan di blockchain, tetapi juga transaksi di blockchain.

Dalam jam perdagangan pasar saham AS, harga diikat pada NBBO (National Best Bid and Offer); saat pasar tutup, harga ditentukan oleh Automated Market Maker (AMM) berdasarkan dinamika penawaran dan permintaan di blockchain. Ini berarti secara teori, ada jendela perdagangan 24/7.

Jalur ini mewakili visi lain: menganggap blockchain sebagai lapisan asli infrastruktur sekuritas, bukan lapisan tambahan dari sistem yang ada.

4. Dua jalur, dua masa depan

Ini bukanlah pertarungan jalur teknologi, melainkan pertarungan logika sistem.

Jalur DTCC mewakili reformasi bertahap, mengakui rasionalitas sistem saat ini—efisiensi netting multilateral, mitigasi risiko counterparty pusat, kerangka regulasi yang matang—hanya menggunakan teknologi blockchain agar mesin ini berjalan lebih cepat dan transparan.

Peran perantara tidak akan hilang, hanya berganti cara pencatatan.

Jalur kepemilikan langsung mewakili perubahan struktural—ia mempertanyakan kebutuhan sistem kepemilikan tidak langsung itu sendiri: jika blockchain dapat menyediakan catatan kepemilikan yang tidak dapat diubah, mengapa harus ada lapisan perantara yang berlapis-lapis? Jika investor bisa menyimpan aset sendiri, mengapa menyerahkan kepemilikan kepada Cede & Co.?

Kedua jalur ini memiliki kompromi masing-masing.

(terjemahan dari Chuk Okpalugo)

(terjemahan dari Chuk Okpalugo)

Kepemilikan langsung membawa otonomi: self-custody, transfer peer-to-peer, interoperabilitas dengan protokol DeFi. Tapi dengan biaya, likuiditas menjadi tersebar dan efisiensi netting hilang. Jika setiap transaksi harus diselesaikan secara penuh di blockchain, tanpa netting dari pusat, penggunaan modal akan meningkat secara signifikan.

Selain itu, kepemilikan langsung berarti investor menanggung risiko operasional lebih besar—kunci privat hilang, dompet diretas—risiko yang dalam sistem tradisional dijamin oleh perantara, kini beralih ke individu.

Kepemilikan tidak langsung mempertahankan efisiensi sistem: ekonomi skala dari penyelesaian terpusat, kerangka regulasi yang matang, dan model operasi yang dikenal oleh institusi. Tapi harganya, investor hanya bisa menjalankan haknya melalui perantara. Proposal pemegang saham, voting, komunikasi langsung dengan penerbit—yang secara teori adalah hak pemegang saham—secara praktik harus melewati banyak lapisan perantara.

Perlu dicatat, SEC tetap membuka kedua jalur ini.

Dalam pernyataan terkait surat pembebasan DTCC pada 11 Desember, Komisaris Hester Peirce secara tegas menyatakan: “Model hak atas sekuritas yang di- tokenisasi oleh DTC adalah langkah yang menjanjikan dalam perjalanan ini, tetapi pelaku pasar lain sedang mengeksplorasi jalur eksperimental berbeda… Beberapa penerbit sudah mulai men- tokenisasi sekuritas mereka sendiri, yang bisa memudahkan investor untuk memegang dan memperdagangkan sekuritas secara langsung, bukan melalui perantara.”

Sinyal dari regulator sangat jelas: ini bukan pilihan mutlak, melainkan pasar yang akan menentukan mana yang lebih cocok untuk kebutuhan tertentu.

5. Strategi bertahan lembaga keuangan

Menghadapi pertarungan jalur ini, bagaimana seharusnya lembaga keuangan yang ada merespons?

Pertama, pertanyaan yang harus dipikirkan oleh broker clearing dan lembaga kustodian adalah:

Dalam model DTCC, apakah Anda tak tergantikan atau bisa digantikan? Jika hak atas sekuritas yang di- tokenisasi dapat dipindahkan langsung antar peserta, apakah biaya kustodian, biaya transfer, biaya rekonsiliasi yang selama ini mereka kenakan masih relevan? Lembaga yang mengadopsi layanan tokenisasi DTCC lebih awal mungkin mendapatkan keunggulan kompetitif berbeda, tetapi dalam jangka panjang, layanan ini bisa menjadi standar dan komoditas.

Kedua, tantangan yang lebih kompleks dihadapi broker ritel:

Dalam model DTCC, peran mereka tetap diperkuat—investor biasa tetap hanya bisa mengakses pasar melalui broker. Tapi penyebaran model kepemilikan langsung akan mengikis keunggulan ini. Jika investor bisa menyimpan saham SEC secara mandiri dan memperdagangkannya di bursa yang patuh di blockchain, apa nilai tambah dari broker ritel? Jawabannya mungkin pada layanan: konsultasi regulasi, perencanaan pajak, pengelolaan portofolio—fungsi bernilai tambah tinggi yang tidak bisa digantikan smart contract.

Ketiga, agen transfer mungkin mengalami peningkatan peran secara historis:

Dalam sistem tradisional, agen transfer adalah fungsi belakang layar yang rendah hati, utama menjaga daftar pemegang saham. Tapi dalam model kepemilikan langsung, agen transfer menjadi penghubung utama antara penerbit dan investor. Superstate dan Securitize sama-sama memegang lisensi agen transfer terdaftar SEC, ini bukan kebetulan. Menguasai pembaruan daftar pemegang saham berarti menguasai akses ke sistem kepemilikan langsung.

Keempat, manajer aset harus memperhatikan tekanan kompetitif dari interoperabilitas:

Jika saham tokenisasi dapat dijadikan jaminan di protokol pinjaman di blockchain, bisnis pembiayaan jaminan tradisional akan terganggu. Jika investor bisa berdagang 24/7 di AMM dan melakukan penyelesaian instan, peluang arbitrase dana selama T+1 akan hilang. Perubahan ini tidak akan terjadi dalam semalam, tetapi manajer aset perlu menilai sejauh mana ketergantungan model bisnis mereka terhadap asumsi efisiensi penyelesaian.

6. Titik pertemuan dua kurva

Transformasi infrastruktur keuangan tidak pernah selesai dalam semalam. Krisis dokumen tahun 1970-an memunculkan sistem kepemilikan tidak langsung, tetapi dari berdirinya DTC hingga Cede & Co. memegang 83% saham AS, sistem ini membutuhkan lebih dari dua dekade untuk benar-benar mengkristal. SWIFT juga didirikan pada 1973, dan pembayaran lintas batas hingga kini masih dalam proses rekonstruksi.

Dua jalur ini dalam jangka pendek akan berkembang di wilayah masing-masing:

Layanan tingkat institusi DTCC akan terlebih dahulu merembes ke pengelolaan jaminan, pinjaman sekuritas, ETF, dan reksadana—pasar grosir yang paling sensitif terhadap efisiensi penyelesaian.

Sementara jalur kepemilikan langsung akan mulai dari pinggiran: pengguna kripto asli, penerbit kecil, dan yurisdiksi tertentu yang menjalankan sandbox regulasi.

Dalam jangka panjang, kedua jalur ini mungkin akan bertemu. Ketika volume peredaran hak atas sekuritas cukup besar, dan kerangka regulasi kepemilikan langsung cukup matang, investor mungkin akan mendapatkan pilihan nyata—menikmati efisiensi netting dalam sistem DTCC, atau keluar ke blockchain untuk menyimpan aset secara mandiri dan mendapatkan kendali langsung atas aset tersebut.

Pilihan ini sendiri adalah sebuah perubahan.

Sejak 1973, investor biasa tidak pernah benar-benar memiliki opsi ini: saat membeli saham, secara otomatis masuk ke sistem kepemilikan tidak langsung, Cede & Co. menjadi pemilik resmi, dan investor menjadi benefisiari di ujung rantai hak. Ini bukan hasil pilihan, melainkan satu-satunya jalur.

Cede & Co. masih mencatat sebagian besar saham publik AS. Proporsi ini mungkin akan mulai berkurang, atau bertahan lama. Tapi setelah lima puluh tahun, jalan lain akhirnya terbuka.