1. Titik Awal: Apa yang Pengguna Lihat sebagai "Gesek" Sebenarnya Rantai Penyelesaian di Backend

Pelajaran 1 memetakan pasar berdasarkan jenis produk. Pelajaran 2 membahas hal ini: ketika terminal POS atau checkout online menampilkan "pembayaran berhasil", apa yang sebenarnya terjadi pada aset di rantai atau di dalam platform? Apa yang akhirnya diterima pedagang, dan mengapa masalah seperti "kerugian kecil tepat setelah pembayaran" atau "jumlah transaksi berbeda di berbagai wilayah untuk pembelian yang sama" kadang terjadi?

Kartu pembayaran kripto tidak mentransfer Bitcoin langsung ke kasir supermarket. Pedagang biasanya tetap memberi harga dan melakukan penyelesaian dalam mata uang fiat, dan jaringan kartu (terutama Visa atau Mastercard) tetap berpartisipasi dalam otorisasi dan penyelesaian. Perbedaannya, sumber dana pemegang kartu adalah aset digital di Akun Pembayaran mereka. Mitra penerbit mengonversi aset yang ditentukan menjadi nilai fiat yang dapat digunakan untuk penyelesaian jaringan kartu pada saat otorisasi atau selama kliring, sesuai aturan. Memahami rantai ini penting untuk diskusi selanjutnya tentang biaya, sengketa, pengembalian dana, dan manajemen risiko.

2. Peserta dan Peran: Siapa Melakukan Apa dalam Proses

Transaksi kartu kripto pada umumnya melibatkan setidaknya lima peran:

-

Pemegang kartu dan Akun Pembayaran. Dana pertama disimpan di Akun Pembayaran platform atau modul setara. Di sini, pengguna dapat menetapkan aset pengurangan default (misalnya, USDT) dan aset alternatif (misalnya, BTC, ETH). Instruksi belanja berasal dari sini, bukan langsung dari alamat dompet on-chain ke pedagang.

-

Penerbit dan operator program kartu. Bertanggung jawab atas aturan produk kartu, kerja sama dengan jaringan kartu, strategi pengendalian risiko, aturan cashback dan hadiah, serta menghubungkan aset platform dengan pendanaan yang dibutuhkan jaringan kartu. Gate Card beroperasi melalui jalur penerbitan ekosistem bursa: akun spot atau trading → transfer ke Akun Pembayaran → pengurangan kartu.

-

Jaringan kartu. Menyediakan jaringan penerimaan global, menentukan format pesan otorisasi, siklus kliring, dan kerangka penyelesaian sengketa. Kartu pengguna biasanya menampilkan logo Visa atau Mastercard, tetapi penerimaan tidak berarti semua kategori pedagang selalu tanpa batasan.

-

akuisitor (or pengakuisisi) dan pedagang. Pedagang menerima dana penyelesaian dalam mata uang yang dikontrakkan. Pembayaran dengan aset kripto dari sisi pemegang kartu tidak mengubah struktur dasar bahwa "pedagang menerima fiat."

-

Penyedia konversi mata uang dan likuiditas (mungkin tertanam dalam rantai penerbitan). Jika aset pengurangan berbeda dari mata uang penyelesaian, konversi dilakukan pada kurs yang dikutip. Ini sering kali sesuai dengan spread FX yang dirasakan pengguna dan menjadi sumber utama biaya implisit.

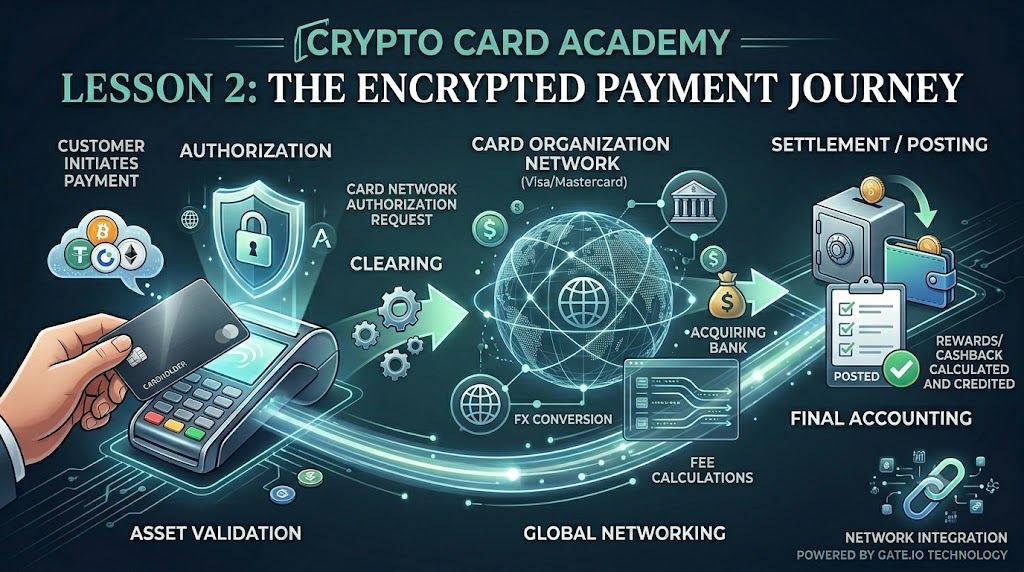

3. Garis Waktu: Otorisasi, Kliring, dan Posting Terjadi pada Waktu Berbeda

Banyak pengguna menganggap gesek yang berhasil berarti pengurangan penuh dan kurs terkunci, padahal transaksi kartu biasanya melalui tiga tahap berbeda—keberhasilan gesek hanyalah langkah pertama.

-

Otorisasi. Sistem checkout mengirim permintaan ke jaringan penerbit untuk menanyakan apakah pengurangan ini diizinkan. Penerbit merespons dengan menyetujui atau menolak berdasarkan saldo Akun Pembayaran, aturan risiko, batas harian/tunggal, dan lain-lain. Selama otorisasi, jumlah yang sesuai biasanya dibekukan atau dicadangkan, dan catatan Pending mungkin langsung muncul di aplikasi.

-

Kliring. Dalam siklus kliring, rincian transaksi direkonsiliasi antara jaringan kartu dan akusitor. Jumlahnya mungkin sedikit berubah dari nilai yang diotorisasi karena tip yang ditambahkan kemudian, kurs akhir, biaya lintas batas, dan sebagainya.

-

Penyelesaian / Posting. Transaksi yang tertunda menjadi selesai; Akun Pembayaran didebit sebesar jumlah akhir, dan cashback atau hadiah dihitung berdasarkan jumlah tersebut. Untuk produk Gate Card, konfirmasi poin atau cashback biasanya terjadi "beberapa hari setelah penyelesaian transaksi," yang berkaitan langsung dengan perbedaan antara Pending dan Posted.

Ingatlah: keberhasilan otorisasi tidak berarti jumlah pengurangan akhir sudah final. Sengketa, pengembalian dana, atau pembalikan sebagian umumnya terjadi pada tahap yang berbeda di sekitar kliring.

4. Aset Pengurangan dan Auto FX: Mengapa Mata Uang Default Penting

Ambil contoh antarmuka Gate Card: Akun Pembayaran dapat menampilkan saldo dalam USDT, BTC, ETH, GT, dan lain-lain, beserta perkiraan nilai fiat. Pengguna dapat memilih aset pengurangan default.

Jika USDT atau stablecoin lain ditetapkan sebagai default, volatilitas konversi relatif rendah—mendekati daya beli USD saat berbelanja. Jika BTC atau ETH ditetapkan sebagai default, harga aset dapat berfluktuasi antara otorisasi dan posting: jumlah transaksi fiat tetap, tetapi jumlah token yang dipotong dapat berubah sesuai pasar. Ini bukan karena pengurangan ekstra oleh jaringan kartu, melainkan mencerminkan volatilitas aset pengurangan itu sendiri.

"Konversi otomatis" berarti pengguna tidak perlu menjual kripto secara manual menjadi fiat sebelum berbelanja; sistem menangani konversi aset ke penyelesaian di backend. Ini bukan berarti tanpa biaya atau spread, juga tidak menjamin kurs selalu sesuai harga terbaik pasar spot.

5. Dari Mana Harga Berasal: Harga Otorisasi, Harga Kliring, Harga Tampilan

Pengguna mungkin melihat tiga angka yang terkait namun berbeda di berbagai antarmuka:

-

Harga yang tercantum pedagang dan jumlah permintaan otorisasi—berdasarkan fiat lokal atau mata uang akuisisi (misalnya, $100).

-

Jumlah pengurangan Akun Pembayaran—dipetakan ke USDT atau aset pengurangan lain sesuai kurs FX dan aturan biaya penerbit; biaya konversi atau spread mungkin berlaku.

-

Nilai fiat dalam aplikasi—menunjukkan perkiraan nilai USD yang diperbarui dengan kurs pasar untuk referensi saja; belum tentu sama dengan kurs kliring akhir setiap transaksi.

Untuk transaksi lintas batas, mungkin ada lapisan tambahan: biaya FX penerbit, biaya lintas batas jaringan kartu, pilihan konversi mata uang dinamis (DCC) (jika pedagang menanyakan penyelesaian dalam mata uang lokal). Semua ini dapat menghasilkan nilai bersih berbeda yang ditampilkan di akun Anda untuk harga yang sama.

6. Online, Offline, dan ATM: Jalur Sama, Gesekan Berbeda

POS offline (insert/tap), entri nomor kartu online, atau pengikatan Apple Pay / Google Pay semuanya mengikuti logika otorisasi serupa. Perbedaan utamanya terletak pada kontrol risiko dan tingkat kegagalan.

Langganan online mungkin berulang kali menjalankan otorisasi uji kecil sebelum tagihan aktual; catatan Pending bisa bertahan lebih lama. Beberapa pedagang offline melakukan pra-otorisasi lalu menyelesaikan nanti (misalnya hotel, rental mobil), sehingga tagihan akhir bisa melebihi jumlah yang diotorisasi.

Penarikan tunai ATM (jika didukung) biasanya dikenakan biaya terpisah: biaya penarikan, biaya FX, dan mungkin tanpa cashback atau hadiah. Status dukungan, batas, dan tarif mengikuti ketentuan Gate Card saat ini. Penarikan tunai pada dasarnya mengubah aset digital menjadi uang tunai—biayanya biasanya lebih tinggi daripada belanja biasa.

7. Kegagalan, Chargeback & Biaya Ganda: Penyebab di Tingkat Mekanisme

Alasan umum kegagalan pembayaran meliputi: saldo Akun Pembayaran tidak mencukupi (termasuk penahanan Pending), melebihi batas harian/tunggal, intersepsi risiko (wilayah/kategori pedagang yang tidak biasa), kartu tidak aktif atau kedaluwarsa, waktu habis jaringan yang menyebabkan otorisasi tidak terkonfirmasi.

Biaya ganda atau pengurangan ganda yang tampak terkadang disebabkan oleh catatan pra-otorisasi ditambah penyelesaian akhir; di lain waktu karena otorisasi yang dibatalkan lalu di-posting ulang—dibedakan melalui siklus rekonsiliasi dan jenis pedagang. Penahanan Pending yang berlangsung lama dapat diperiksa sesuai instruksi penerbit atau proses layanan pelanggan.

Tidak seperti kartu bank tradisional, sebagian besar sengketa kartu kripto masih ditangani dalam kerangka jaringan kartu. Namun, karena dana berasal dari Akun Pembayaran, pengembalian dana bisa kembali sebagai stablecoin atau aset pengurangan asli—jadwal dan kurs mengikuti aturan yang berlaku. Seperti ditekankan di Pelajaran 1: ini bukan asuransi simpanan bank—jalur pemulihannya berbeda.

8. Posisi Gate Card dalam Rantai Mekanisme

Berdasarkan informasi produk publik Gate: Pengguna mentransfer USDT dan aset lain ke Akun Pembayaran mereka; kartu virtual dapat diaktifkan seketika; belanja mengurangi aset yang dipilih dengan konversi backend untuk penyelesaian dengan jaringan kartu; cashback dapat mencapai sekitar 5%, dibayarkan dalam BTC, ETH, USDT, USDC sesuai promosi dan aturan tingkat.

Secara mekanisme, Gate Card menggunakan model pengurangan akun kustodian: aset beredar dalam ekosistem platform; kartu berfungsi sebagai antarmuka belanja—bukan pembayaran on-chain langsung. Keuntungannya adalah jalur lebih pendek dan hambatan lebih rendah bagi pengguna Gate yang sudah ada. Yang perlu dipahami adalah aturan FX, siklus Pending vs konfirmasi, dan bagaimana volatilitas aset pengurangan memengaruhi biaya bersih.

9. Ringkasan Pelajaran

Sesi ini mereduksi pembayaran kartu kripto menjadi tiga rantai: garis waktu (otorisasi—kliring—posting), peran (Akun Pembayaran—penerbit—jaringan kartu—akuisitor (or pengakuisisi)/pedagang), dan biaya (pemilihan aset pengurangan—FX—berbagai biaya backend). Pengguna harus membedakan antara keberhasilan otorisasi, jumlah pengurangan akhir, dan waktu konfirmasi cashback. Menggunakan stablecoin versus aset volatilitas tinggi sebagai default akan sangat memengaruhi kerugian berbasis token untuk jumlah belanja yang sama. Setelah menguasai mekanisme ini, Pelajaran 3 akan membahas perhitungan biaya bersih dari biaya dan cashback; Pelajaran 4 akan membandingkannya dengan kartu debit tradisional.