Pada awal Juni 2026, sektor chip AI mengalami pergerakan pasar yang penting. Seorang spesialis ASIC kustom terkemuka melaporkan pendapatan kuartalan yang naik 48% year-over-year, namun sahamnya justru merosot lebih dari 13% dalam perdagangan setelah jam bursa. Hasil yang tampak kontradiktif ini secara tepat menyoroti sebuah kenyataan: ketika ekspektasi pasar terhadap suatu perusahaan didorong ke level yang sangat tinggi, bahkan penyimpangan kecil dari kondisi "sempurna" saja dapat memicu pembalikan sentimen, terlepas dari kinerja fundamental yang solid. Per 5 Juni 2026, data Gate menunjukkan bahwa setelah Broadcom (AVGO) melonjak ke $495 minggu ini, harga sahamnya kini telah mundur ke level terendah jangka pendek, saat ini diperdagangkan di $419, dengan kerugian intraday melebihi 12%.

Apakah Hasil Kuartalan Broadcom Sebenarnya Bagus?

Dari perspektif keuangan yang objektif, laporan laba ini jauh dari kata lemah. Total pendapatan Q2 mencapai $22,187 miliar, naik ~48% year-over-year, mencapai level tertinggi dalam beberapa tahun untuk pertumbuhan pendapatan kuartalan dan sedikit melampaui estimasi konsensus sebesar $22,129 miliar. Laba per saham (EPS) yang disesuaikan secara non-GAAP mencapai $2,44, juga di atas ekspektasi analis sebesar $2,40. Segmen solusi semikonduktor menghasilkan pendapatan $15,009 miliar, melampaui konsensus Bloomberg sebesar $14,65 miliar—kinerja aktual melampaui perkiraan institusional.

Yang lebih penting, kualitas laba sangat kuat. EBITDA yang disesuaikan mencapai $15,2 miliar, mewakili 69% dari pendapatan, dan margin operasional mencapai rekor 67%, keduanya melampaui panduan perusahaan sebelumnya. Arus kas bebas berada di $10,3 miliar, atau 46% dari pendapatan, menunjukkan kemampuan menghasilkan kas yang kuat. Sementara itu, beban utang dari akuisisi VMware telah terserap secara efektif, dengan rasio leverage turun menjadi 1,8x, kembali ke level sehat sebelum akuisisi.

Berdasarkan metrik ini, tidak ada tanda-tanda penurunan dalam operasi inti perusahaan. Masalahnya bukanlah "seberapa buruk kinerjanya," melainkan "seberapa tinggi ekspektasi pasar yang sudah naik."

Mengapa Ekspektasi Pasar Jauh Melebihi Panduan Aktual

Dalam lima hari perdagangan sebelum rilis laba, kapitalisasi pasar perusahaan naik lebih dari $300 miliar, dengan saham mencapai level tertinggi 52 minggu di $495 dalam perdagangan reguler dan naik hampir 39% year-to-date. Pada valuasi yang sangat tinggi ini, ekspektasi pasar yang tersirat telah dinaikkan ke ketinggian yang hampir tidak dapat dicapai. Rasio P/E melebihi 90x menyisakan hampir tidak ada ruang untuk kekurangan kinerja apa pun.

Pemicu langsung koreksi harga yang tajam adalah "kesenjangan" dalam panduan semikonduktor AI. Perusahaan memandu pendapatan semikonduktor AI Q3 sebesar $16,0 miliar, sementara estimasi konsensus Bloomberg adalah $17,2 miliar—selisih sekitar $1,2 miliar (7%). Untuk tahun fiskal penuh 2026, panduan penjualan chip AI sebesar $56,0 miliar juga gagal memenuhi rata-rata estimasi analis sebesar $57,6 miliar, kesenjangan hampir $1,6 miliar (2,8%).

Panduan Semikonduktor AI Broadcom vs. Ekspektasi Pasar — Kesenjangan Ekspektasi Memicu Koreksi Harga >12%

| Item | Ekspektasi Ekstrem Pasar ($M) | Aktual/Panduan Perusahaan ($M) | Kesenjangan Ekspektasi | Reaksi Pasar |

|---|---|---|---|---|

| Pendapatan Semikonduktor AI Q2 (Aktual) | ~10,5 – 10,8 | 10,8 | Kurang lebih sesuai | Mencapai level tertinggi intraday $495 |

| Panduan Semikonduktor AI Q3 | 17,2 (konsensus Bloomberg) | 16,0 | -$1,2M (-7%) | Anjlok setelah jam bursa >13% |

| Ekspektasi Chip AI Setahun Penuh FY2026 | 57,6 (rata-rata analis) | 56,0 | -$1,6M (-2,8%) | Penarikan maksimum intraday >12% |

Interpretasi yang logis: aksi jual ini tidak didorong oleh penurunan fundamental, tetapi oleh pelepasan tekanan "kesenjangan ekspektasi" secara terkonsentrasi. Ketika harga saham telah naik dengan kemiringan yang hampir parabola dalam waktu singkat, panduan apa pun di bawah level "luar biasa" dapat memicu aksi ambil untung—bukan karena panduan tersebut menyiratkan stagnasi pertumbuhan.

Apakah Tren Fundamental yang Naik Masih Menguat?

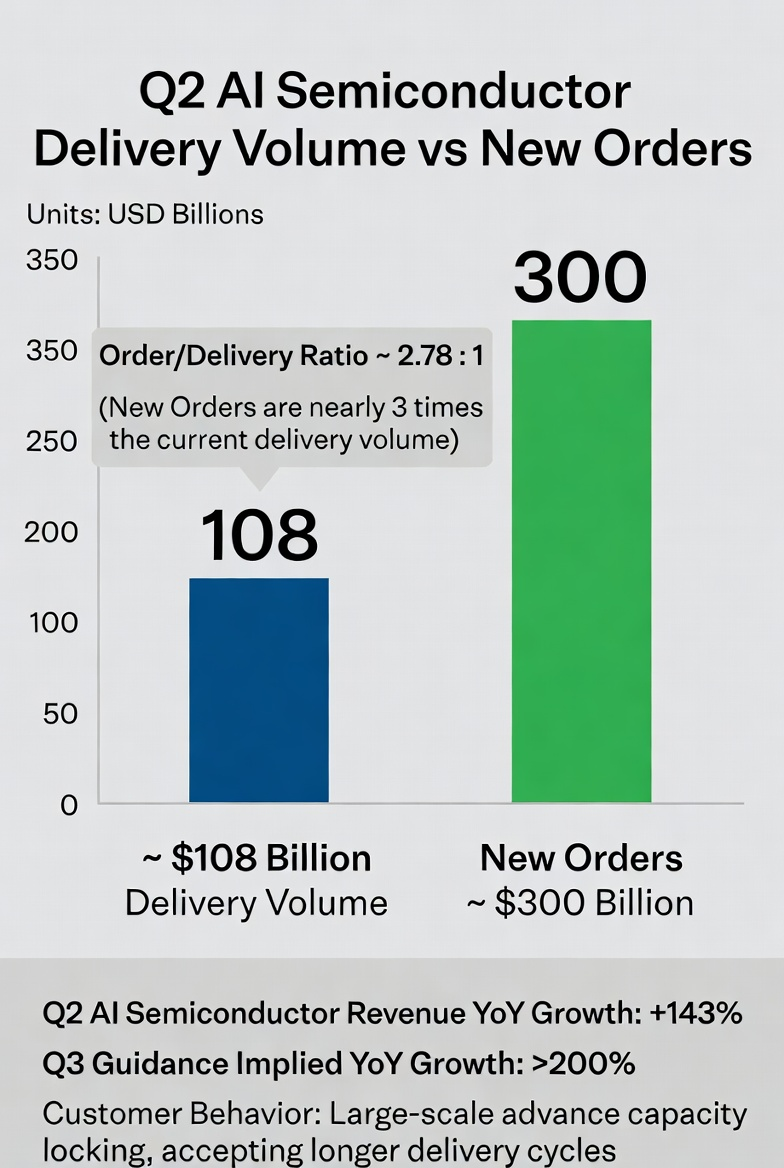

Dari sudut pandang operasional, momentum kenaikan tidak hanya bertahan tetapi justru semakin cepat. Pendapatan semikonduktor AI mencapai $10,8 miliar di Q2, naik substansial 143% year-over-year dan $2,4 miliar secara kuartalan, secara luas sesuai dengan ekspektasi. Dari Q1 ke Q2, pertumbuhan bisnis AI terus meningkat, dan tingkat pertumbuhan year-over-year yang tersirat untuk panduan Q3 melebihi 200%—sebuah tanda bahwa pesanan pelanggan mengalir masuk dengan kecepatan yang lebih cepat dari basis yang sudah besar.

Sinyal pesanan bahkan lebih mencolok. Selama panggilan laba, CEO mengungkapkan bahwa sementara perusahaan mengirimkan $10,8 miliar semikonduktor AI pada kuartal tersebut, pesanan semikonduktor AI baru yang ditempatkan selama periode itu melebihi $30 miliar. Pesanan baru senilai $30 miliar itu hampir tiga kali lipat jumlah pengiriman, menunjukkan bahwa permintaan hilir tidak berkontraksi tetapi masih sangat kuat. Pelanggan secara agresif memesan kapasitas di muka, dan penerimaan mereka terhadap waktu tunggu yang lebih panjang dengan sendirinya sangat menekankan keberlanjutan permintaan.

Semikonduktor AI Broadcom — Pengiriman Saat Ini vs. Pesanan Baru (FY2026 Q2)

Bagaimana Ekspansi Pasar Inferensi AI Membentuk Ulang Lanskap Industri

Untuk memahami latar belakang yang lebih dalam dari volatilitas ini, kita harus menempatkannya dalam kerangka pergeseran struktural di pasar komputasi AI. Ledakan beban kerja inferensi AI adalah variabel paling kritis di industri chip pada tahun 2026. Menurut data institusional, beban inferensi AI telah meningkat dari sekitar sepertiga dari total permintaan komputasi pada tahun 2023 menjadi dua pertiga pada tahun 2026, dengan ukuran pasar diperkirakan 2 hingga 3 kali lipat dari perangkat keras pelatihan.

Konsekuensi langsung dari pergeseran struktural ini adalah keunggulan ekonomi ASIC kustom semakin tajam. Dalam skenario inferensi, ASIC menawarkan efisiensi energi dan keunggulan biaya unit yang jauh lebih unggul dibandingkan GPU serba guna. Misalnya, chip inferensi kustom yang dikembangkan oleh OpenAI dalam kemitraan dengan pemasok terkemuka memiliki efisiensi energi 6,8 TOPS/W, dibandingkan dengan 4,5 TOPS/W untuk tolok ukur industri yang sebanding.

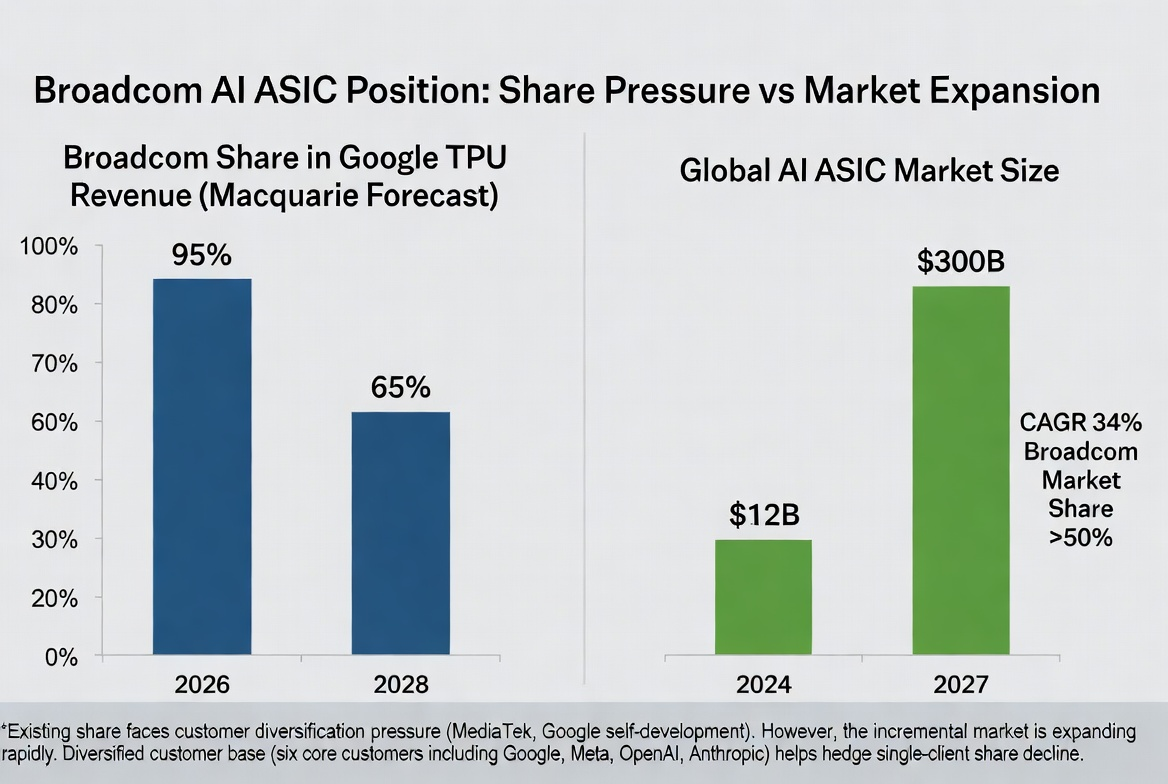

Goldman Sachs memperkirakan bahwa ASIC akan menyumbang 40% dari total pasar chip AI pada tahun 2026, dan selanjutnya melampaui 45% pada tahun 2027, hampir menyamai pangsa GPU. Counterpoint Research memperkirakan bahwa pasar AI ASIC akan tumbuh dari $12 miliar pada tahun 2024 menjadi $30 miliar pada tahun 2027, dengan CAGR 34%. Dalam segmen ini, Broadcom memegang lebih dari 50% pangsa pasar.

Oleh karena itu, kesimpulan yang masuk akal adalah bahwa penyesuaian harga saham ini tidak merusak fondasi industri jangka panjang dari jalur ASIC. Sebaliknya, ini memberikan studi kasus klasik tentang pentingnya "manajemen ekspektasi" di industri dengan pertumbuhan tinggi.

Bisakah Pergeseran Kompetitif Mengganggu Posisi Industri?

Pasar yang berkembang pesat pasti menarik lebih banyak pemain, dan ruang ASIC tidak terkecuali. Pelanggan utama memajukan strategi diversifikasi. Beberapa bank investasi memperkirakan bahwa karena peran MediaTek yang semakin besar dan strategi chip internal Google yang berkelanjutan, pangsa Broadcom dari pendapatan terkait TPU Google secara bertahap akan menurun dari ~95% pada tahun 2026 menjadi 80% pada tahun 2027 dan selanjutnya menjadi 65% pada tahun 2028. Akibatnya, Macquarie memangkas perkiraan laba FY2028 sebesar 21% dan menurunkan peringkat saham dari Outperform menjadi Neutral.

Perubahan yang Diharapkan dalam Pangsa Broadcom dari TPU Google dan Ekspansi Pasar ASIC Secara Keseluruhan

Benang kompetitif lainnya datang dari pemimpin GPU serba guna yang merambah ke solusi kustom. Nvidia secara aktif membangun bisnis desain chip kustom, dilaporkan dengan skala potensial hingga $60 miliar, secara langsung memasuki wilayah tradisional pemasok ASIC. Ketika pemimpin GPU memanfaatkan dominasinya di ekosistem pusat data untuk memasuki pasar kustom, intensitas persaingan di ruang ini pasti akan meningkat di tahun-tahun mendatang.

Namun, parit dalam chip kustom tidak dapat diabaikan. Proses desain, verifikasi, dan penerapan biasanya memakan waktu lebih dari dua tahun, membuat biaya peralihan pelanggan menjadi sangat tinggi. Broadcom saat ini memiliki enam pelanggan chip kustom inti, termasuk pembelanja infrastruktur AI paling agresif secara global—Google, Meta, OpenAI, dan Anthropic—dan kolaborasi semakin dalam. Dengan hubungan pelanggan yang sudah ada dan solid, pendatang baru menghadapi hambatan yang signifikan dalam hal waktu, validasi, dan integrasi ekosistem untuk mengganggu lanskap saat ini.

Bagaimana Rotasi Dana dan Sentimen Pasar Mempengaruhi Tren Jangka Pendek

Di tingkat makro, tanda-tanda pendinginan sementara dalam perdagangan AI mulai muncul. Aksi jual sektor teknologi yang dipicu oleh laba bukanlah peristiwa yang terisolasi—Indeks Industri Dow Jones naik 1,73% pada hari itu, mengungguli Nasdaq dengan margin terluas dalam hampir 17 bulan, menunjukkan rotasi yang jelas dari saham teknologi dengan momentum tinggi ke sektor tradisional. Kenaikan sektor keuangan dan perawatan kesehatan tidak memiliki katalis fundamental yang signifikan, terutama mencerminkan penyerapan modal setelah sektor dengan momentum tinggi menurun.

Indikator selera risiko saat ini berada pada level yang jarang terlihat dalam 10–15 tahun terakhir. Jika faktor momentum terus mundur, indeks utama mungkin menghadapi tekanan bahkan dengan luas pasar yang baik. Dari perspektif umpan balik pasar, beberapa institusi percaya bahwa saham chip telah pulih dengan sangat kuat dari posisi terendah bulan Maret. Koreksi multi-hari yang dipicu katalis sebenarnya akan sehat bagi pasar secara keseluruhan.

Prospek ke Depan

Berdasarkan informasi saat ini, dimensi berikut akan menjadi kunci dalam menilai lintasan selanjutnya:

Kecepatan pengiriman pesanan dan efisiensi peningkatan kapasitas. Apakah pesanan baru senilai lebih dari $30 miliar dapat dikonversi menjadi pendapatan sesuai rencana tergantung pada kecepatan mengatasi hambatan kapasitas. Alokasi kapasitas pengemasan canggih CoWoS TSMC adalah variabel referensi kritis—pra-pemesanan Broadcom telah melonjak menjadi 200.000 wafer, naik 122% year-over-year.

Laju strategi chip internal pelanggan. Perubahan arah dalam investasi chip kustom oleh pelanggan inti seperti Google, Meta, dan OpenAI akan secara langsung memengaruhi ekspektasi pangsa pasar jangka menengah hingga panjang Broadcom.

Restrukturisasi valuasi bisnis perangkat lunak. Bisnis perangkat lunak VMware, dengan pendapatan tahunan mendekati $30 miliar dan margin kotor setinggi 93–94%, mendapatkan pengakuan valuasi independen di pasar. Setelah nilai defensif dari bisnis perangkat lunak sepenuhnya dihargai, kemampuannya untuk melakukan lindung nilai terhadap siklus semikonduktor akan menjadi dukungan valuasi yang penting.

Titik infleksi untuk volume pasar inferensi AI. Aplikasi inti ASIC adalah inferensi, bukan pelatihan. Laju adopsi pasar inferensi yang sebenarnya akan secara langsung menentukan potensi pertumbuhan jangka panjang dari ruang chip kustom.

Ringkasan

Koreksi harga saham Broadcom pasca-laba pada dasarnya adalah pelepasan sentimen yang dipicu oleh "ekspektasi sempurna yang tidak terpenuhi," bukan pembalikan tren fundamental. Pertumbuhan pendapatan semikonduktor AI semakin cepat, pesanan jauh melebihi pengiriman, dan keunggulan struktural ASIC kustom di pasar inferensi yang berkembang tetap utuh. Apa yang benar-benar perlu diperhatikan pasar adalah laju evolusi persaingan—diversifikasi pelanggan dan masuknya rekanan ke chip kustom akan memberi tekanan pada pangsa pasar dan margin dalam jangka menengah hingga panjang. Tren kenaikan jangka panjang industri tidak tergoyahkan, tetapi proses konvergensi ekspektasi berlanjut dalam jangka pendek, dan akurasi harga untuk jalur ini akan semakin meningkat.

Tanya Jawab Umum (FAQ)

Data mana dalam laporan laba ini yang benar-benar melampaui ekspektasi pasar?

Total pendapatan Q2 sebesar $22,187 miliar melampaui konsensus $22,129 miliar; pendapatan segmen semikonduktor sebesar $15,009 miliar melampaui estimasi $14,65 miliar; EPS yang disesuaikan sebesar $2,44 melampaui ekspektasi $2,40; EBITDA yang disesuaikan mencapai $15,2 miliar, atau 69% dari pendapatan. Selain itu, panduan total pendapatan Q3 sebesar $29,4 miliar juga berada di atas konsensus $28,7 miliar.

Apa perbedaan spesifik antara panduan semikonduktor AI dan ekspektasi pasar?

Panduan pendapatan semikonduktor AI Q3 adalah $16,0 miliar versus rata-rata pasar $17,2 miliar, kesenjangan sekitar $1,2 miliar. Panduan penjualan chip AI setahun penuh adalah $56,0 miliar versus rata-rata pasar sebelumnya sebesar $57,6 miliar, kesenjangan sekitar $1,6 miliar. Perbedaan ini terutama berasal dari asumsi pasar yang lebih agresif mengenai potensi pendapatan AI FY2027 melebihi $100 miliar.

Seberapa besar dampak chip internal pelanggan terhadap bisnis?

Bank investasi memperkirakan bahwa karena peran MediaTek yang semakin penting dan strategi chip internal Google, pangsa Broadcom dari pendapatan terkait TPU Google dapat menurun secara bertahap dari ~95% pada tahun 2026 menjadi ~65% pada tahun 2028. Namun, dengan enam pelanggan chip kustom inti (Google, Meta, OpenAI, Anthropic, dll.), dampak perubahan pangsa pada satu pelanggan dapat diimbangi sebagian oleh diversifikasi portofolio pelanggan.

Bagaimana prospek persaingan antara ASIC vs. GPU di pasar inferensi AI?

Permintaan sisi inferensi menjadi pendorong inti pasar komputasi AI. Dalam skenario inferensi, ASIC menawarkan peningkatan efisiensi energi 3–5x dan pengurangan total biaya kepemilikan (TCO) sebesar 40–60%, memberikan keunggulan ekonomi yang signifikan dalam penerapan skala besar. Institusi memperkirakan ASIC akan menyumbang lebih dari 45% pangsa pasar chip AI pada tahun 2027, mendekati pangsa GPU.