Futures

Accédez à des centaines de contrats perpétuels

CFD

Or

Une plateforme pour les actifs mondiaux

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Introduction au trading futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez aux événements et gagnez

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

CFD

Produits dérivés CFD sur actions

US Stocks

Accédez à de véritables actions et ETF américains

HK Stocks

Tradez des actions des actions de qualité cotées à Hong Kong

Actions coréennes

SK Hynix

Tradez de véritables actions coréennes et investissez dans les actifs les plus populaires

Futures sur actions

Effet de levier élevé, trading 24h/24 et 7j/7

Actions tokenisées

Adossé à de véritables actions

IPO Access

Accédez à l'intégralité des introductions en bourse mondiales

GUSD

3.8 %

Mint GUSD pour des rendements de Treasury RWA

Activités boursières

Tradez des actions populaires et débloquez des airdrops généreux

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

IPO Access

Accédez à l'intégralité des introductions en bourse mondiales

Points Alpha

Tradez on-chain et gagnez des airdrops

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Profitez de la volatilité du marché

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Promotions

Centre d'activités

Participez et gagnez des récompenses

Parrainage

200 USDT

Invitez des amis et gagnez des récompenses

Programme d'affiliation

Obtenez des commissions exclusives

Gate Booster

Développez votre influence et gagnez des airdrops

Annoncement

Mises à jour en temps réel

Blog Gate

Articles sur le secteur de la crypto

AI

Gate AI

Votre assistant IA polyvalent pour toutes vos conversations

Gate AI Bot

Utilisez Gate AI directement dans votre application sociale

GateClaw

Gate Blue Lobster, prêt à l’emploi

Gate for AI Agent

Infrastructure IA, Gate MCP, Skills et CLI

Gate Skills Hub

+10K compétences

De la bureautique au trading, une bibliothèque de compétences tout-en-un pour exploiter pleinement l’IA

La cryptographie au deuxième trimestre : 82 % des principales cryptomonnaies ont chuté alors que le Bitcoin restait ferme

Résumé

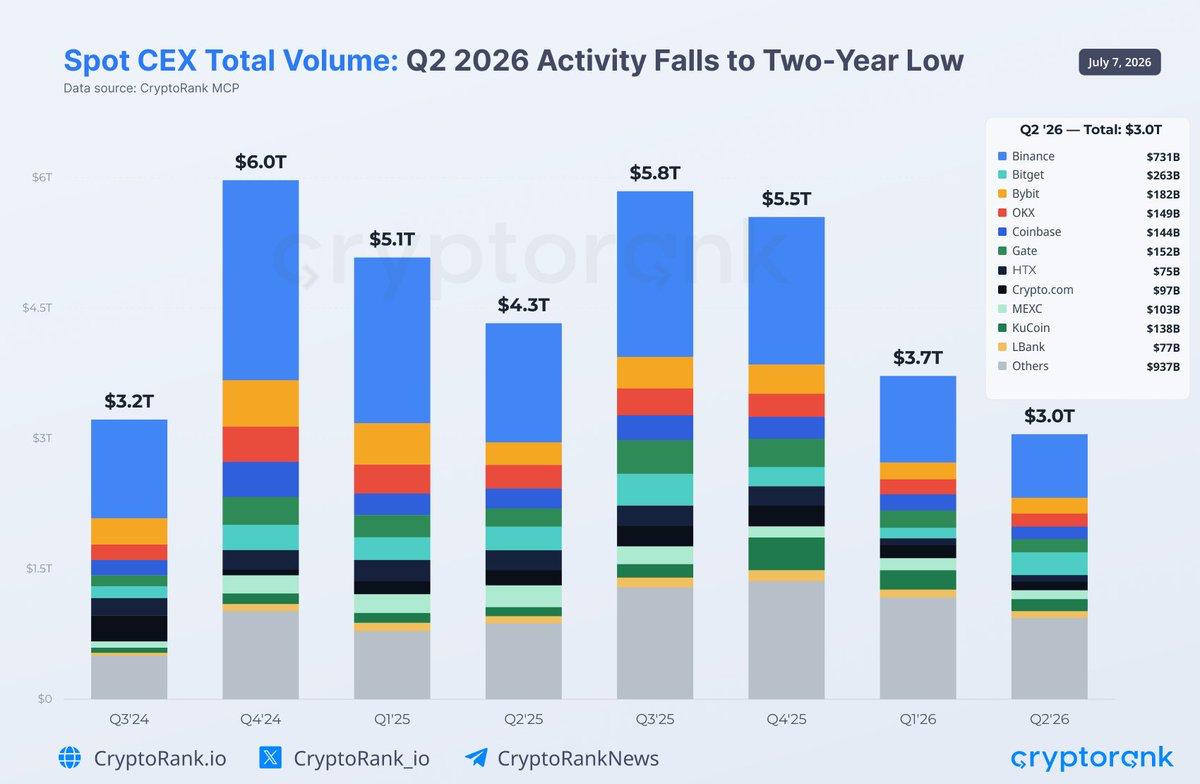

La même histoire, mesurée de deux façons Les prix en une première page au T2 semblaient suffisamment stables pour suggérer le calme. Les données sous ces chiffres racontaient l’inverse : un marché où le capital se concentrait dans Bitcoin, tandis que la participation se vidait de tout le reste. Un jeu de données CryptoRank saisit ce phénomène via les prix et la dynamique ; un second le saisit via l’activité des bourses. Pris ensemble, ils se renforcent mutuellement : l’effondrement du volume de trading est la cause mécanique de l’effondrement de la dynamique des altcoins, et cette dynamique étroite explique pourquoi les volumes sont restés historiquement faibles. La dynamique s’est effondrée, et les moyennes l’ont masquée Le signal le plus clair n’était pas le prix de Bitcoin, mais la disparition d’une participation large. En juin, 82,1% des 100 cryptomonnaies les plus importantes avaient reculé, le pire mois de 2026 pour la dynamique des altcoins. Le rendement moyen affichait +8,6%, mais ce chiffre était une illusion créée par la flambée de 1 715% de VELVET ; le token médian a en réalité perdu 16,8%. Autrement dit, le cours typique a fortement chuté, tandis qu’un seul extrême a tiré la moyenne vers le haut : une signature classique d’un marché où les gains ne tournent plus. La faiblesse était systémique, pas spécifique à un secteur. Les huit secteurs suivis ont tous enregistré des rendements médians négatifs, menés par Layer 2 (-24,9%), DePIN (-24,8%) et Layer 1 (-22,8%). Même les récits plus solides, l’IA et la DeFi, comptaient bien plus d’outsiders que de gagnants. Quand chaque thème saigne en même temps, le problème n’est pas un secteur en particulier ; c’est l’absence d’acheteurs sur l’ensemble du marché. Les données des bourses expliquent pourquoi Ce manque apparaît directement dans la plomberie. Le volume de trading spot sur les bourses centralisées est tombé à 3 billions de dollars, en baisse de 18,9% d’un trimestre à l’autre, le plus faible trimestre depuis 2024 et à peu près 50% sous le pic de 6 billions de dollars du T4 2024. Moins de dollars qui changent de mains correspond précisément à ce que ressemble un effondrement de la dynamique côté bourse : quand la plupart des tokens n’ont pas d’acheteur marginal, le volume agrégé se contracte.

Le volume total de trading spot des CEX en 2026 T2 atteint un plus bas sur deux ans à 3,0 billions de dollars.

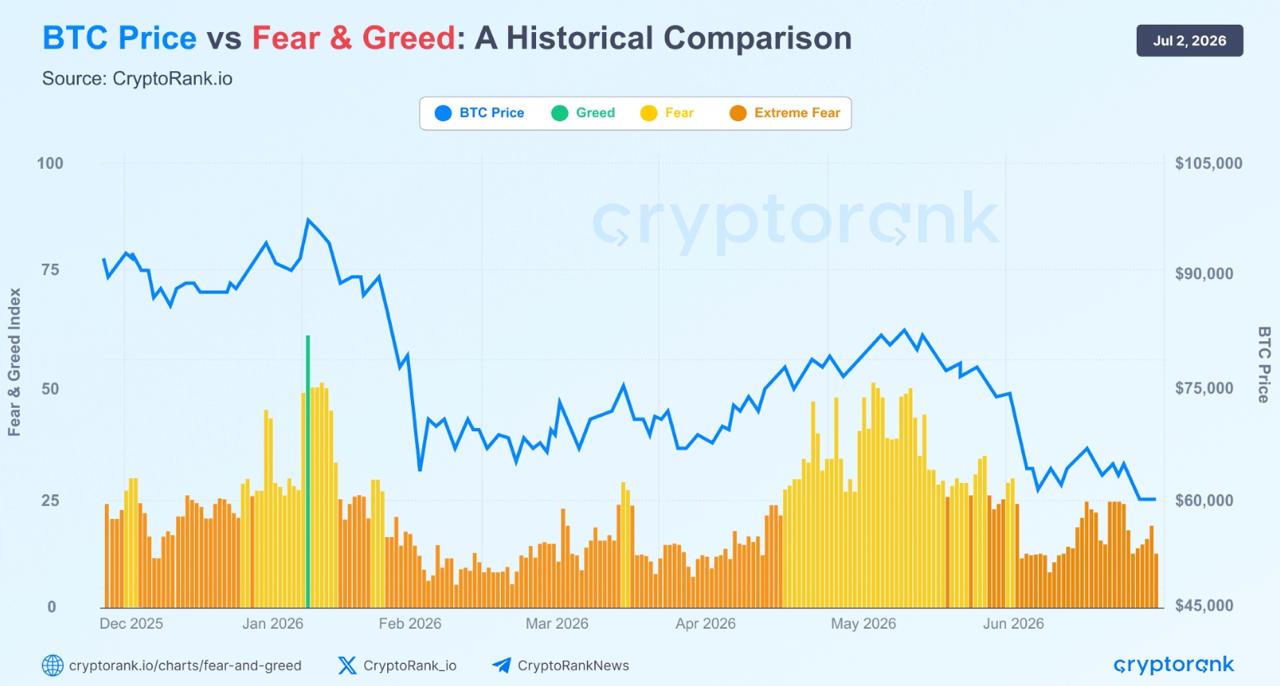

Les données sur les cotations bouclent la boucle. Les bourses n’ont listé que 351 nouveaux tokens au T2, en baisse de 35% et au niveau le plus bas depuis deux ans : les 82 listings de juin représentent une chute de 77% par rapport aux 361 enregistrés en septembre 2025. Les projets ne se lancent pas dans un marché sans demande, donc le gel des émissions est à la fois un symptôme d’une participation faible et une cause : moins de nouveaux tokens, donc moins de raisons pour que le capital spéculatif revienne. La valeur on-chain a suivi les prix à la baisse Le ralentissement de l’activité s’est étendu au-delà des bourses, jusque dans les réseaux eux-mêmes. Les frais on-chain moyens sur les principaux secteurs ont chuté de 44,6% par rapport à la période correspondante de l’année précédente. Même les plus gros moteurs de frais se sont contractés : Ethereum Layer 1 (-26%), les bourses décentralisées (-53%) et les places de marché NFT (-82%). La nuance compte : cela ne signifie pas que les utilisateurs ont disparu, mais qu’ils ont généré beaucoup moins de valeur économique, ce qui reflète une spéculation plus faible et un déploiement de capital réduit. Un marché peut rester rempli tout en se faisant silencieux, et le T2 a été exactement cela. Bitcoin a absorbé ce que le reste a perdu Le miroir de la faiblesse des altcoins, c’est le rôle de Bitcoin comme valeur refuge du marché. La dominance de BTC est restée élevée, proche de 56% sur tout le trimestre : l’empreinte structurelle d’une position défensive, les investisseurs réduisant leur risque tout en conservant intacte leur allocation la plus liquide. Bitcoin a passé une grande partie du trimestre à trader près de sa moyenne mobile sur 200 semaines, l’une des zones de support long terme les plus surveillées du marché. Cette defensivité se voit aussi dans les données de dérivés. Le volume trimestriel des futures a baissé pour le troisième trimestre consécutif, à 15,7 billions de dollars, mais la baisse de 11% a été bien plus faible que la contraction de 31% du trimestre précédent : un ralentissement qui suggère que la pression vendeuse s’atténue. Fait notable : tandis que la dominance spot de Binance continuait de se réduire, passant de 27% au T1 à un niveau record-bas de 20,9% en juin, elle a tout de même conservé environ 28% des dérivés. Les traders se sont diversifiés là où ils achetaient les coins, tout en concentrant l’effet de levier sur la plus grande plateforme : un autre signal défensif, car les amas de levier se forment là où la liquidité est la plus profonde lorsque l’appétit pour le risque est faible. Le sentiment ne s’est jamais rétabli, et Ethereum a mené la faiblesse La psychologie des investisseurs a correspondu aux données. L’indice Crypto Fear & Greed (Peur & cupidité) est resté en Extreme Fear pendant presque tout le trimestre, ne dépassant 50 qu’une seule fois. Même lorsque les prix se sont stabilisés, les investisseurs ont refusé de prendre un risque significatif — et c’est précisément la raison pour laquelle les volumes et la dynamique sont restés comprimés.

Analyse historique des mouvements du prix de BTC face à l’indice Fear & Greed.

Ethereum a été l’expression la plus nette de cette prudence. ETH a encore chuté de 25% au T2, son premier épisode de trois trimestres consécutifs perdants, une rupture frappante pour un actif qui a historiquement enregistré des gains sur 16 des 26 trimestres écoulés, avec une moyenne de 20%. La rotation lente du capital le long de la courbe de risque, même dynamique à l’origine de l’effondrement de la dynamique, a frappé le plus durement le plus grand des altcoins. La première fissure de la lumière Dans ce contexte, juin s’est distingué avec Bitcoin rebondissant au-dessus de 62K$. Le volume spot mensuel est remonté au-dessus de 1 trillion de dollars, à 1,2 trillion, soit +23%, et le premier mois au-dessus de ce seuil depuis mars. Les futures sont montés à 5,5 billions de dollars, un deuxième gain mensuel consécutif, et le volume des DEX perpétuels a augmenté de 14% à 676 milliards de dollars, avec Hyperliquid qui a reconstruit sa part à 37%, mais — malgré tout — le rebond spot est resté concentré, pas généralisé.