La société sud-coréenne d’AR augmentée Bitmax a annoncé le 9 mars une fusion d’actions 1 pour 4 afin d’éliminer ses pertes accumulées. Le lendemain, le cours de l’action a chuté de plus de 10 %, atteignant près de 0,63 USD (909 KRW), soit une baisse d’environ 88 % par rapport à son sommet sur 52 semaines. En comparaison, la stratégie Strategy utilisant le même coffre-fort Bitcoin a chuté d’environ 70 % sur la même période, tandis que le Bitcoin lui-même n’a baissé que de 12 %.

Les difficultés structurelles de Bitmax : transactions OTC avec parties liées et préoccupations réglementaires

Actuellement, Bitmax détient 551 Bitcoins : 539 d’entre eux ont été acquis via 13 transactions OTC effectuées par le président pour environ 55 millions de dollars, le reste ayant été obtenu par échange avec Ethereum. La première transaction a été réalisée avec une prime de 17,7 %, et selon les médias locaux, le montant total payé pour ces 13 transactions dépassait d’environ 6 millions de dollars le taux de change en vigueur à l’époque.

Les autorités réglementaires sud-coréennes ont prévu d’autoriser, à partir du milieu de 2025, les sociétés cotées en bourse à négocier directement sur les marchés. Cependant, près de 60 % des achats de Bitcoin de Bitmax ont continué à être effectués via des transactions OTC avec le président après cette date, ce qui suscite une attention particulière sur la dépendance aux transactions avec parties liées.

Indicateurs clés de dégradation financière : croissance du endettement triplement en neuf mois

Le rapport financier du troisième trimestre 2025 de Bitmax révèle la rapidité de la détérioration du bilan :

Dette totale : passant de 4,4 millions de dollars à 74 millions de dollars en neuf mois, presque entièrement due à des obligations convertibles émises pour l’achat de Bitcoin.

Ratio dette/capitaux propres : passant de 18 % à 73 %.

Perte nette consolidée (trois premiers trimestres) : 52 millions de dollars, dont 43 millions de dollars liés à la dépréciation des dérivés d’obligations convertibles.

Activités AR existantes : flux de trésorerie très faibles, avec une réduction de deux tiers des dépenses de R&D au premier semestre 2025.

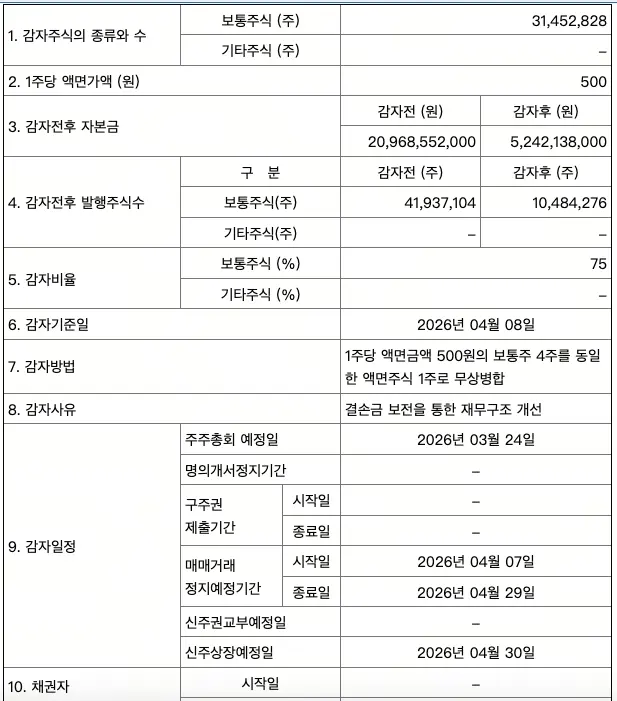

Après cette réduction de capital, le capital social réel de la société est passé de 14,5 millions de dollars à 3,6 millions de dollars, et le nombre d’actions en circulation de 41,9 millions à 10,5 millions. En février 2026, la direction a révélé que lors de deux exercices fiscaux sur trois, la perte d’exploitation avant impôt dépassait 50 % des fonds propres.

Erreur systémique du modèle Strategy en Corée : le coût pour quatre sociétés du KOSDAQ

Le cas de Bitmax n’est pas isolé. Au moins quatre sociétés du KOSDAQ — Bitmax, Parataxis Korea, Bitplanet et Apton — ont adopté en 2025 une stratégie quasiment identique : changement de contrôleur, changement de nom, émission d’actions supplémentaires pour financer l’achat de Bitcoin. En février 2026, leur cours moyen a chuté de 29 % en un seul mois.

Parataxis Korea détient plus de 200 Bitcoins et doit environ 10 millions de dollars en prêt en USDT, ce qui augmente le risque de margin call supplémentaire en plus de la pression de dilution existante.

Le succès du modèle Strategy repose sur la détention de 640 000 Bitcoins, la composition de l’indice Nasdaq 100, la capacité de lever plusieurs milliards de dollars en une seule fois, ainsi qu’une échelle, un accès aux marchés de capitaux et une crédibilité institutionnelle difficiles à reproduire. Ces petites entreprises sud-coréennes, dépourvues de ces atouts, adoptent la même stratégie, laissant peu de marge de manœuvre en cas de baisse du prix du Bitcoin.

Questions fréquentes

Pourquoi la stratégie de coffre-fort Bitcoin de Bitmax en Corée a-t-elle échoué ?

Bitmax manque de trois conditions clés pour soutenir le modèle Strategy : une taille importante, une capacité solide de financement sur les marchés de capitaux, et la confiance des institutions. De plus, étant déjà en perte, la société a financé ses achats de Bitcoin via des obligations convertibles avec des transactions OTC avec parties liées à une prime, ce qui la rend vulnérable en cas de baisse du prix du Bitcoin.

Quelles sociétés du KOSDAQ ont adopté une stratégie similaire avec le Bitcoin ?

Au moins quatre sociétés cotées sur le KOSDAQ — Bitmax, Parataxis Korea, Bitplanet et Apton — ont utilisé une stratégie similaire en 2025 : changement de contrôleur, changement de nom, émission d’actions et achat de cryptomonnaies. En février 2026, leur cours a en moyenne chuté de 29 %, illustrant l’échec systémique de ce modèle sans soutien de taille.

Que signifie la réduction de capital 1 pour 4 pour les actionnaires de Bitmax ?

Une fusion 1 pour 4 signifie que 4 actions sont regroupées en 1 seule, réduisant le nombre d’actions en circulation de 41,9 millions à 10,5 millions, et le capital social de 14,5 millions de dollars à 3,6 millions de dollars. L’objectif est d’effacer les pertes accumulées et d’améliorer la situation financière comptable, mais cela ne résout pas la problématique de l’endettement sous-jacent ni du flux de trésorerie, et n’affecte pas substantiellement la proportion de détention des actionnaires individuels.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.