Auteur : OKX

Préface

Actuellement, l’exploration du marché crypto concernant les RWA se concentre principalement sur la tokenisation d’actifs — c’est-à-dire comment mapper la propriété d’actifs réels tels que les obligations d’État, les actions ou l’immobilier sur la blockchain, afin d’améliorer l’efficacité du règlement et de la détention. Cependant, cette solution centrée sur une détention et un règlement efficaces ne peut en réalité pas répondre entièrement à l’autre besoin du marché financier : la gestion du levier et du risque liés à la volatilité des prix des actifs, dans un contexte de volumes de transactions plus importants et plus actifs.

En réalité, le véritable moteur de la liquidité sur les marchés financiers mondiaux n’est pas la détention statique d’actifs, mais les traders cherchant une exposition directionnelle à levier. Du marché des options à échéance fin de mois d’environ 50 000 milliards de dollars de valeur nominale aux États-Unis, au marché CFD (Contrats pour différence) d’environ 30 000 milliards de dollars par mois hors des États-Unis, la demande des investisseurs particuliers pour un levier élevé et une exposition à court terme n’a jamais cessé. Malgré l’ampleur de ces volumes, les outils financiers traditionnels existants peinent à supporter cette demande : les options 0DTE (zéro jour jusqu’à expiration) obligent les traders à gérer simultanément le risque non linéaire du Theta (perte de temps) et du Vega (volatilité), dans un simple pari directionnel. Le marché CFD, quant à lui, est souvent critiqué pour son mécanisme opaque de boîte noire et le risque de contrepartie centralisée.

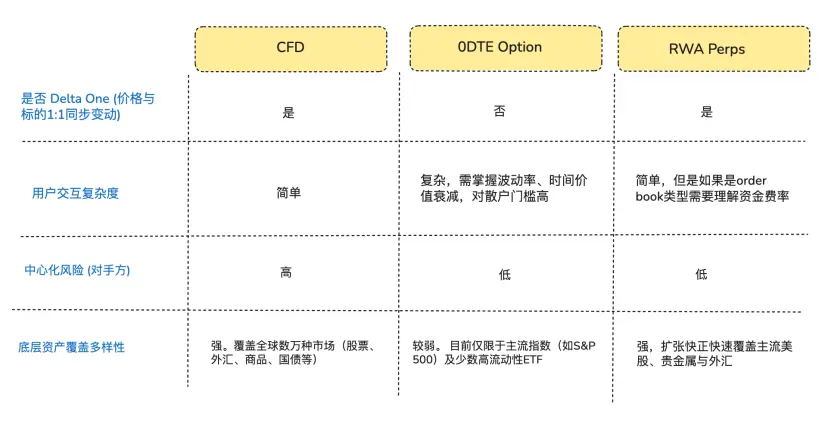

Du point de vue de la simple recherche d’exposition directionnelle, de nombreux traders ne recherchent pas vraiment des “options” ou des “actions tokenisées”, mais plutôt une exposition Delta One (linéaire/symétrique) — c’est-à-dire que la variation du prix de l’actif se traduit de manière simple et proportionnelle en gains ou pertes, sans perte ou déviation intermédiaire (Arthur Hayes a écrit à la fin de l’année dernière un article* « Adapt or Die »** qui revient sur leur développement de contrats perpétuels cryptographiques, à lire si intéressé)*.

C’est précisément dans cette défaillance structurelle que les protocoles DeFi ont saisi une opportunité. Certains entrepreneurs en DeFi tentent d’introduire dans le domaine des actifs traditionnels des contrats perpétuels, produits qui ont déjà fait leurs preuves dans le marché crypto depuis près de 10 ans. Ces produits utilisent une architecture dérivée synthétique, en s’appuyant sur des oracles pour fixer les prix et sur un mécanisme de taux de financement pour ancrer la valeur de l’actif sous-jacent, permettant ainsi, sans détenir ou livrer réellement l’actif, d’offrir un service de trading à effet de levier 24/7 sur actions, matières premières et devises.

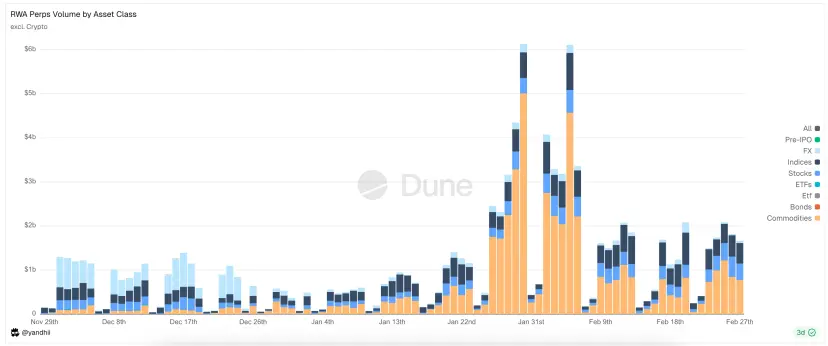

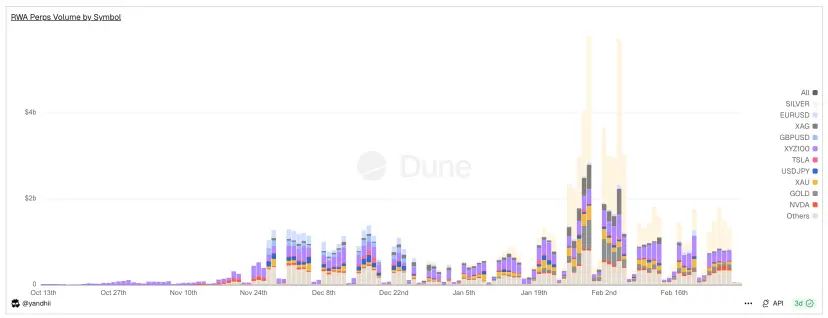

Figure : Types d’actifs principalement échangés sur RWA Perps Dex

1. Contexte du marché (Opportunité d’entrée sur le marché RWA Perps)

1.1 Première entrée : marché des options 0DTE (fin de journée) aux États-Unis

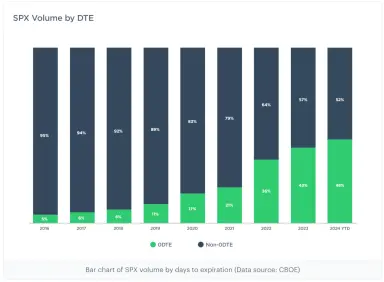

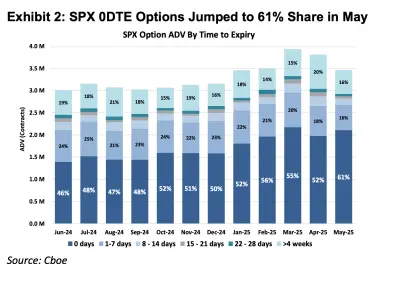

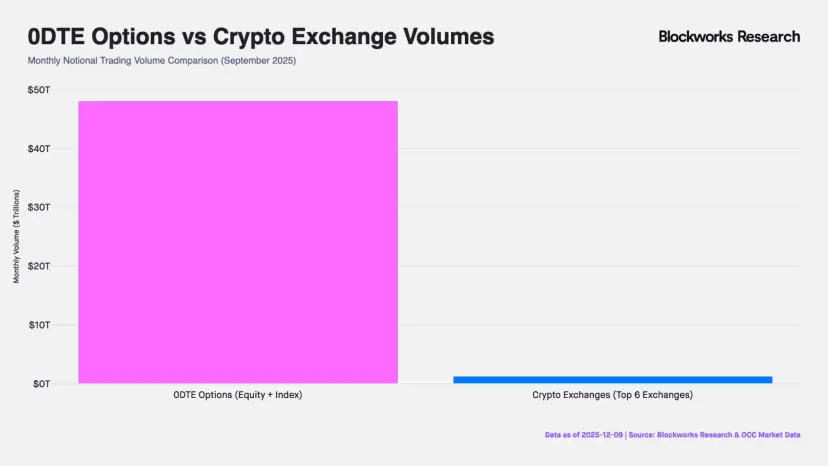

Au cours des dix dernières années, le marché des options américain a connu une transformation structurelle profonde. Selon les données de la principale bourse d’options Cboe Global Markets, la part des options à échéance fin de mois dans le volume total du S&P 500 est passée de moins de 5 % en 2016 à plus de 60 % aujourd’hui, avec un volume mensuel nominal de 48 000 milliards de dollars (soit environ 40 fois le volume mensuel des contrats perpétuels sur CEX). Ces chiffres reflètent non seulement une augmentation de la fréquence des transactions, mais aussi l’existence d’un flux massif de capitaux cherchant une exposition à levier très élevé sur une courte période.

Note : 0DTE signifie “Zero Days to Expiration”, c’est-à-dire des options expirant le jour même, aussi appelées options fin de journée. Ces options expirent à la clôture de la journée de trading. Les traders les utilisent pour des paris ultra courts, pour des gains rapides et pour éviter le risque de détention overnight.

Figure : Évolution de la proportion d’options du S&P 500 selon leur échéance, de 2016 à 2025. En 2016, les options 0DTE représentaient environ 5 %, et en 2025, leur part a explosé à 61 %, indiquant que près de la moitié des options sur le S&P 500 sont désormais des paris à court terme sur la journée.

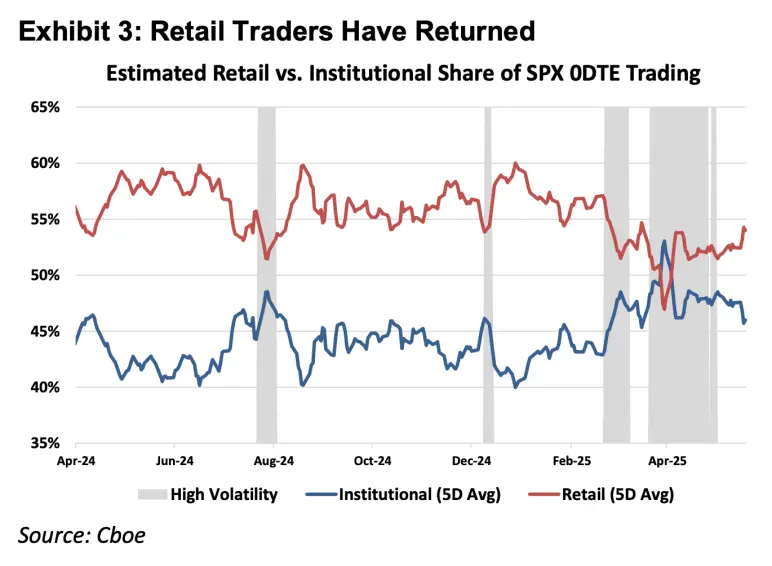

Figure : Les particuliers constituent la majorité absolue du marché 0DTE

D’un point de vue des principes fondamentaux des instruments financiers, les dérivés peuvent être classés en produits Delta One et produits non linéaires. Les instruments traditionnels comme les actions ou les futures, qui relèvent des produits Delta One, ont une exposition symétrique : la hausse du prix de l’actif génère un gain proportionnel, la baisse un perte proportionnelle. Cependant, la conception initiale des options visait à gérer le risque asymétrique.

Par exemple, un gestionnaire de fonds détenant beaucoup d’actions Apple, optimiste sur le long terme, ne souhaite pas vendre ses actions mais craint une chute à court terme suite à des résultats trimestriels volatils. Il peut alors acheter des options de vente (puts) pour se couvrir. Dans cette configuration, ses gains potentiels restent liés à la hausse du prix de l’action (exposition symétrique), mais ses pertes sont limitées au montant de la prime payée (risque asymétrique).

C’est précisément pour réaliser cette fonction d’assurance, séparant droits et obligations, que le coût des options inclut non seulement leur valeur intrinsèque (Delta), mais aussi la volatilité implicite (Gamma) et la valeur temps (Theta).

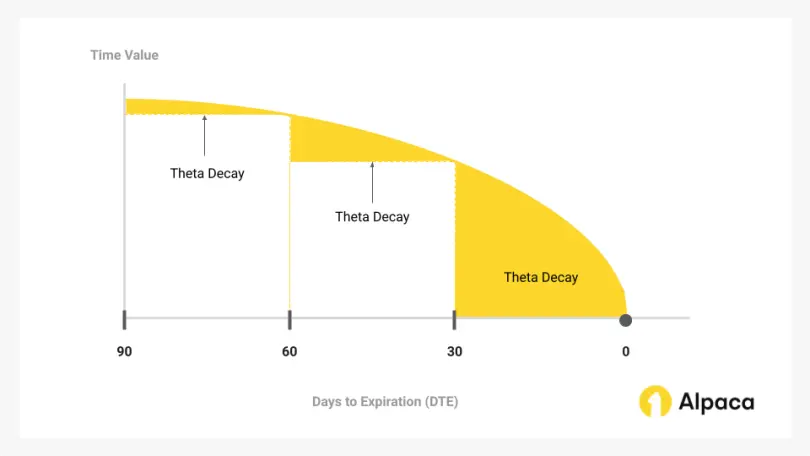

L’augmentation récente du marché 0DTE révèle un paradoxe : de nombreux traders n’utilisent pas ces options pour gérer un risque asymétrique ou faire du trading de volatilité, mais comme seul moyen d’obtenir une exposition directionnelle à effet de levier intra-journée. Dans ce contexte, ils paient un coût élevé pour la “fonction d’assurance” qu’ils n’utilisent pas réellement, à cause de la dépréciation du Theta (perte de temps). Si la vitesse de hausse de l’actif sous-jacent ne dépasse pas la vitesse de déclin du Theta, même une bonne lecture de la direction peut conduire à une perte.

Figure : La valeur temps, qui diminue avec le temps, est la composante principale du coût d’une option, et le cœur de la stratégie des traders 0DTE.

Ainsi, en tant que produit Delta One, les contrats perpétuels ont pour avantage de supprimer ces coûts de temps et de volatilité, offrant une exposition à effet de levier purement linéaire, qui, d’un point de vue mathématique, correspond plus précisément à la demande de spéculation de cette partie du capital que les options 0DTE.

1.2 Deuxième entrée : marché CFD hors États-Unis

Hors du marché américain, la demande de levier pour les particuliers est principalement satisfaite par les CFD (Contrats pour différence). En 2025, le volume mensuel moyen de trading sur CFD atteindra 30 000 milliards de dollars.

Bien que les CFD offrent une structure de rendement Delta One linéaire, leur fonctionnement repose sur un modèle de courtier, ce qui pose des problèmes de transparence. La majorité des courtiers CFD utilisent un modèle B-Book (market-making interne), où le courtier agit directement comme contrepartie du trader (certains courtiers sérieux couvrent leurs positions pour limiter le risque, mais la majorité, surtout parmi les plus gros, opèrent en opaque, en profitant de la perte des clients). Dans ce contexte de jeu à somme nulle et d’opacité, les courtiers disposent de la capacité technique et économique de modifier les prix, d’ajuster le slippage et la vitesse d’exécution.

Par rapport aux CFD, les RWA Perps peuvent être vus comme une “version transparente de CFD basée sur des contrats intelligents”. En intégrant la logique de liquidation, le calcul des taux de financement et les prix des oracles sur la blockchain, les protocoles DeFi éliminent la possibilité d’interventions centralisées des courtiers. De plus, grâce à un mécanisme de règlement atomique basé sur des stablecoins, la circulation des fonds devient instantanée, avec une liquidation en temps réel et une gestion autonome des fonds.

2. Difficultés de construction des produits RWA Perps

Les RWA Perps ne se limitent pas à une simple reproduction des contrats perpétuels que nous connaissons pour les actifs cryptographiques. Ces derniers, échangés 24/7, avec prix en temps réel et règlement T+0 sur la blockchain, diffèrent fondamentalement des actifs traditionnels soumis à des cadres juridiques, des jours fériés et des protocoles de règlement bancaire obsolètes.

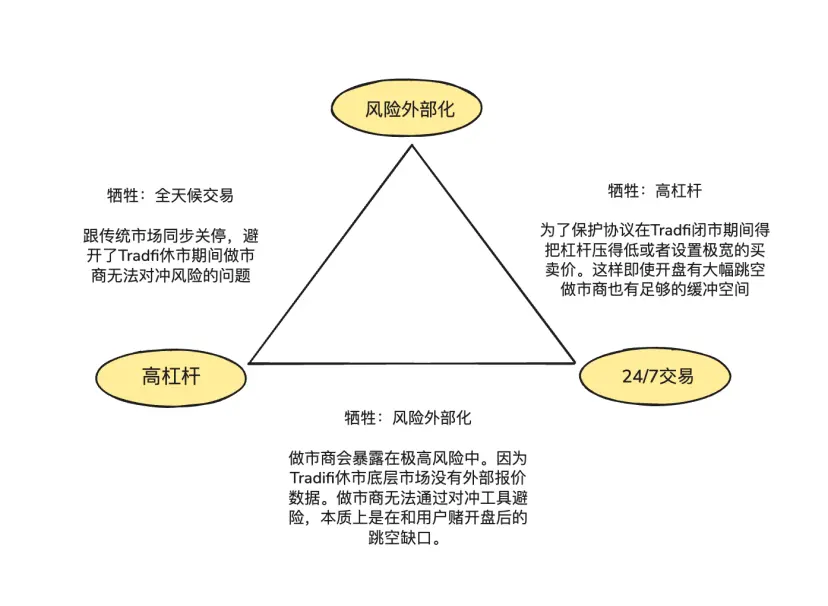

Cette différence fondamentale crée un “triangle impossible” dans la conception des RWA Perps :

- Levier élevé (High Leverage) : répondre à la demande de spéculation à fort effet de levier des particuliers.

- Trading 24/7 : maintenir la valeur centrale du DeFi, accessible à tout moment.

- Externalisation du risque (Risk Externalization) : assurer que le protocole et les market makers ne supportent pas le risque directionnel, pour une pérennité systémique.

2.1 Comment fixer le prix sur la blockchain quand le marché américain est fermé ?

Les contrats perpétuels sont essentiellement une “image de la découverte du prix”, nécessitant une alimentation continue en prix spot externes. Cependant, lorsque le Nasdaq ou le CME sont fermés le week-end ou la nuit, les données des oracles se coupent.

Ce vide de prix durant la fermeture du marché américain engendre deux risques majeurs :

Risque 1 : absence de couverture pour les market makers pendant le week-end

Les market makers professionnels offrent des spreads très serrés et une forte liquidité parce qu’ils ne spéculent pas sur la direction, mais cherchent à maintenir des positions neutres en ne prenant que le spread. Cela implique qu’en vendant pour 1 million de dollars de contrats Tesla, ils doivent immédiatement couvrir leur risque en achetant la même quantité d’actifs sur le marché spot ou à terme traditionnel.

Lorsque ces marchés sont fermés, ces canaux de couverture se ferment aussi, empêchant les market makers d’ajuster leurs positions. Pour éviter ce risque, ils doivent soit annuler leurs offres, soit ajouter une prime de risque importante. Cela explique pourquoi, durant le week-end, les spreads sur les ordres traditionnels peuvent s’étendre de façon non linéaire, jusqu’à plusieurs dizaines de fois leur niveau normal, ce qui peut rapidement épuiser la liquidité.

Risque 2 : risque de gap à l’ouverture du marché le lundi

Les actifs natifs crypto, échangés 24/7, ont généralement des courbes de prix continues, avec des moteurs de liquidation capables de clôturer rapidement les positions en cas de chute. En revanche, dans le domaine des RWA Perps, la pression accumulée durant la fermeture du marché traditionnel se libère brutalement à l’ouverture du lundi. En cas de gap important, le moteur de liquidation peut se retrouver face à un “vide” de contreparties, incapable d’exécuter la liquidation avant le dérapage.

Pour faire face à ces difficultés, deux approches principales existent :

- La simulation de prix interne (ex : TradeXYZ / Hyperliquid) : utiliser un algorithme EMA pour faire “dériver” lentement le prix en cas de rupture de l’oracle, maintenant une couverture 24/7, mais toujours potentiellement manipulable.

- La réduction du risque (ex : Ostium) : introduire une propriété 0DTE, en exigeant que toutes les positions à effet de levier élevé soient automatiquement clôturées ou fortement réduites avant la clôture. Seules les positions à faible levier (avec une marge suffisante pour couvrir un gap de 5-10%) peuvent rester overnight. Cette approche sacrifie une partie de la “perpétuité” pour garantir la sécurité face aux gaps du lundi, évitant ainsi que le pool LP ne subisse des pertes systémiques.

2.2 Comment fournir une profondeur de marché de niveau TradFi à faible coût sur la blockchain ?

Dans le développement des DEX, le choix du mécanisme de liquidité et d’exécution des ordres est crucial pour l’efficacité du capital, la gestion du risque et l’expérience utilisateur. Les deux principales solutions sont : CLOB (Order Book centralisé) et Pool basé sur Oracle (liquidité alimentée par oracles).

Hyperliquid a prouvé le succès du modèle order book pour les actifs natifs crypto, grâce à une exécution sans friction : les market makers peuvent utiliser des stablecoins pour transférer rapidement le risque entre plateformes. En utilisant un order book on-chain, ils peuvent couvrir leur risque en temps réel via des échanges rapides sur des CEX, avec des coûts de couverture très faibles, ce qui leur permet de proposer des spreads très serrés et d’attirer un volume élevé.

Dans le domaine des RWA, les market makers font face à de fortes frictions de couverture : d’un côté, USDC on-chain (T+0) et le règlement en fiat traditionnel ne sont pas synchronisés, obligeant à maintenir de grandes réserves de dollars en comptes traditionnels ; de l’autre, la fermeture des banques le week-end et les jours fériés empêche une couverture immédiate en cas de mouvements brusques.

C’est pourquoi des projets comme Ostium, fondé par Kaledora, insistent sur le modèle pool basé plutôt que order book, car ils considèrent que la couverture sans friction native crypto est difficile à réaliser dans le contexte RWA. Lorsqu’un market maker reçoit une commande NVDA dans un RWA Perp, il ne peut pas simplement couvrir instantanément via un stablecoin sur Nasdaq, en raison des obstacles liés aux canaux bancaires traditionnels.

2.3 Que faire lorsque les traders profitent durablement d’un marché unidirectionnel ?

Le troisième défi concerne la capacité du protocole à se couvrir à l’extérieur pour assurer sa solvabilité à long terme. Le modèle de pool de GMX, qui joue un rôle de “liquidity provider passif”, fonctionne parce qu’il exploite la loi des grands nombres : en absorbant des positions à effet de levier élevé dans un marché volatile, il réalise des profits de liquidation et de frais de financement, ce qui lui permet de perdurer.

Mais dans le cas des actifs RWA, la distribution du risque est très différente. Des indices comme le S&P 500 peuvent connaître des tendances haussières longues de plusieurs années. Sans mécanisme d’externalisation du risque (couverture), la profitabilité continue des utilisateurs se traduit par des pertes nettes pour le pool LP, ce qui peut conduire à une insolvabilité, voire à une défaillance systémique.

3. Projets représentatifs et enjeux de mécanismes : prix oracle + pool (Pool + Oracle) vs. order book

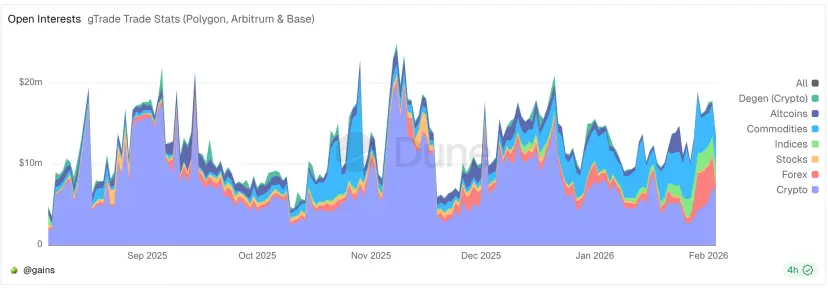

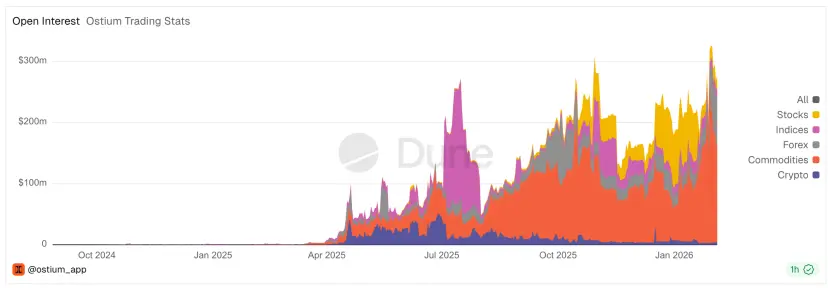

Figure : Volume quotidien des RWA Perps Dex, montrant une forte baisse durant le week-end

Le principal paradoxe des RWA Perps réside dans la “fracture temporelle” : malgré plus de 200 milliards de dollars de volume en 30 jours, le volume de transactions chute brutalement de 70 à 90 % durant le week-end. Cela révèle que, malgré l’effort de décentralisation, la liquidité dépend encore fortement des horaires d’ouverture du marché traditionnel.

Deux architectures principales ont émergé pour pallier cette fracture : le modèle “Active Hedge Pool” représenté par Ostium, et le modèle “Internal Pricing CLOB” incarné par Trade.xyz dans l’écosystème Hyperliquid.

3.1 Premiers projets RWA Perps : Synthetix, Gains Network

Avant que Ostium et Hyperliquid n’essaient de réinventer la couverture ou l’ordre, la DeFi a expérimenté la “synthétisation” d’actifs. Synthetix et Gains Network ont ainsi validé la demande forte pour des exposés synthétiques sur des actifs traditionnels, tout en révélant les limites de la première génération.

Synthetix : modèle de pool de dette globale

Synthetix, lancé en 2020-2021, a tenté d’introduire des prix d’actifs réels comme sAAPL, sTSLA, etc., pour représenter des actions américaines sur la blockchain. Son architecture repose sur un pool de dette global où tous les stakers SNX sont contrepartie, permettant un échange sans order book, basé uniquement sur des prix oracles. Cela a permis de résoudre en partie le problème de liquidité initiale, notamment lors de la phase de liquidity mining.

Mais, en 2021, la majorité des actifs RWA ont été retirés, car le protocole manquait de couverture active : quand le prix de sTSLA ne pouvait pas être mis à jour durant la fermeture du marché, le risque d’attaque augmentait.

En résumé, Synthetix a initié un modèle de synthés avec un pool de dette, sans order book, utilisant des oracles pour fixer les prix. Ce modèle a eu une influence, mais a commencé à se retirer du marché RWA vers 2022.

Gains Network (gTrade) : modèle de market making basé sur prix oracle

Gains est une autre plateforme pionnière, utilisant un pool d’actifs indépendant comme contrepartie : les utilisateurs ouvrent des positions synthétiques à effet de levier en utilisant USDC, DAI, ETH, etc., et le résultat est géré par un vault (gToken Vault). La tarification repose sur Chainlink, avec un spread fixe, et des mécanismes de gestion du risque comme des frais d’impact, des limites de profit/perte, etc.

- Modèle de liquidité et mécanismes de market making :

- Pool unilatéral : principalement USDC/DAI.

- GNS, le token de Gains, sert de réserve de sécurité et d’incitation : en cas de profit, le protocole rachète et brûle GNS pour réduire l’inflation ; en cas de perte, il en crée et vend en dehors pour couvrir la pool.

La tarification est basée sur Chainlink, avec un spread fixe, et des frais d’impact pour simuler le slippage. La gestion du risque inclut des limites de profit/perte et des mécanismes de liquidation forcée.

Ce modèle offre une expérience de trading synthétique à effet de levier élevé, multi-marchés, et constitue une référence pour la décentralisation face aux plateformes centralisées. Cependant, il expose aussi à des risques concentrés, notamment en termes de couverture et de gestion du risque.

3.2 Ostium : dépasser le modèle Pool, créer un “courtier CFD” on-chain

Ostium, lancé en août 2025 sur Arbitrum, est un récent DEX RWA Perp. Bien qu’il utilise un modèle basé sur pools pour la liquidité, il a intégré une réflexion sur la limitation du risque directionnel : en combinant un “A-Book” (couverture externe) et un “B-Book” (internalisation), Ostium cherche à réduire la confrontation entre “profit de l’OP” et “perte du LP”.

Architecture de la liquidité et du market making

- Double couche de pools :

- Premier niveau : Buffer de liquidité (Liquidity Buffer) — financé par les revenus du protocole, il sert de “mur de protection” pour couvrir les pertes initiales.

- Deuxième niveau : Vault de market making (OLP Vault) — fourni par des LP, il ne s’active que lorsque le buffer est épuisé.

L’innovation majeure est la séparation entre “liquidation” et “market making” : Ostium veut déconnecter la couverture passive du market making, pour éviter que le risque directionnel ne détruise la liquidité à long terme.

- Gestion du risque en période de fermeture :

Ostium synchronise ses opérations avec les horaires de marché américain, en utilisant des timestamps dans l’oracle pour n’exécuter que lors de l’ouverture. La plateforme impose aussi des “checks” de liquidation, notamment en fermant automatiquement les positions à effet de levier élevé avant la clôture, pour éviter les gaps.

Pourquoi GMX n’a pas adopté cette approche ?

GMX privilégie un modèle pool unique, car il considère que la couverture externe introduirait une complexité et une centralisation excessives. La conception de GMX repose sur la prise de risque collective, en exploitant la loi des grands nombres. Ostium, en revanche, vise le marché des RWA, plus stable, où la couverture externe est essentielle.

Pourquoi privilégier le pool plutôt que l’ordre ?

Kaledora, fondatrice d’Ostium, explique que le modèle pool permet de gérer le risque directionnel en temps réel, en transférant la majorité du risque vers des marchés globaux, ce qui permet d’augmenter la capacité de trading. Elle critique la logique de l’ordre book dans le contexte RWA, où la compétition avec les géants traditionnels est impossible, et où la profondeur de marché est déjà assurée par les bourses classiques.

Fin de la traduction.