La TradFi (Finance traditionnelle) correspond au système financier centralisé historique, constitué de banques, de plateformes d’échange centralisées et d’autorités réglementaires. Ce modèle s’appuie sur une infrastructure centralisée et des dispositifs juridiques afin de faciliter le transfert et la répartition de la plupart des actifs à travers le monde.

Dans le paysage financier mondial actuel, TradFi gère des actifs d’une valeur de plusieurs centaines de milliers de milliards de dollars, couvrant les actions, les obligations, les devises, les matières premières et les produits dérivés. Ce modèle repose sur des intermédiaires réglementés pour faciliter l’épargne, le crédit, l’investissement, les paiements et la gestion des risques, constituant le moteur central de l’économie moderne.

Avec l’évolution des technologies blockchain et de la Finance décentralisée (DeFi), TradFi connaît des transformations majeures grâce à la tokenisation, au règlement sur chaîne et à des modèles financiers hybrides. Comprendre TradFi dans toutes ses dimensions — définition, mécanismes opérationnels, comptes TradFi, principales classes d’actifs, différences avec DeFi et tendances évolutives — est essentiel pour saisir son rôle fondamental dans l’économie mondiale.

Qu’est-ce que TradFi (Finance traditionnelle) ? Guide complet

Qu’est-ce que TradFi ?

TradFi, ou finance traditionnelle, est le cadre financier mature sur lequel la majorité des personnes dans le monde s’appuient. Ses origines remontent à la banque médiévale et ont évolué au fil des siècles en un système de confiance fondé sur le crédit souverain et des institutions centralisées.

Dans la structure de gestion des comptes financiers traditionnels, les utilisateurs accèdent à un marché boursier dont la valeur dépasse 100 000 milliards de dollars, ainsi qu’à une gamme d’actifs de couverture. Cet écosystème est supervisé par les banques centrales, la Federal Reserve ou la Securities and Exchange Commission (SEC), afin d’assurer l’équité des marchés et la protection des droits des consommateurs.

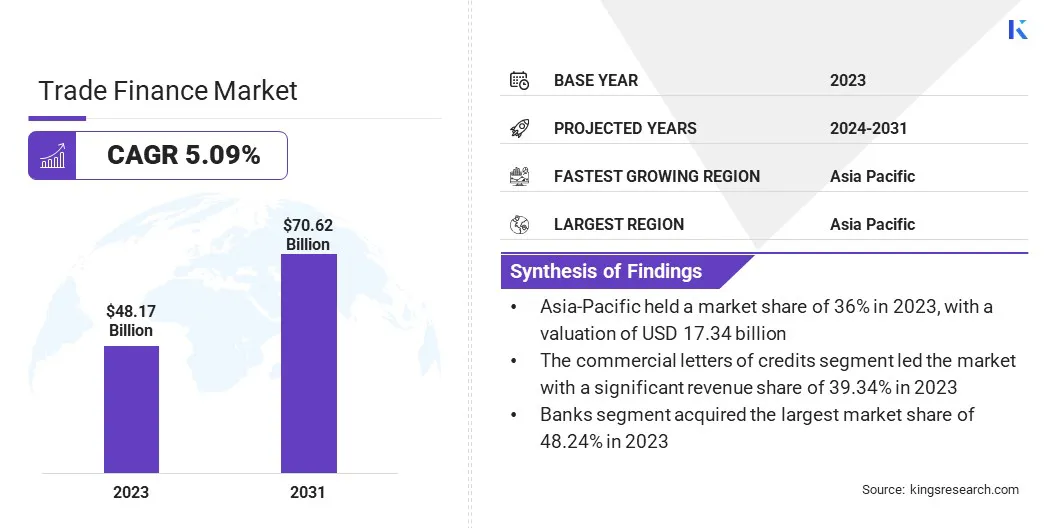

TradFi demeure la base de l’économie moderne. Selon Kings Research, le marché mondial du financement du commerce a atteint 48,17 milliards de dollars en 2023 et devrait croître jusqu’à 70,62 milliards de dollars d’ici 2031.

tradfi-marketcap

TradFi, pilier de la liquidité mondiale, soutient le financement des entreprises et la consommation individuelle via les mécanismes de dépôt et de crédit, favorisant la croissance du PIB. Les marchés de capitaux connectent épargnants et investisseurs, facilitant le développement des infrastructures, le commerce et l’emploi. Sans TradFi, des services essentiels comme les paiements internationaux, les prêts immobiliers et l’assurance ne pourraient fonctionner, affectant directement des milliards de personnes dans le monde.

Comment fonctionne TradFi ?

TradFi s’appuie sur une matrice d’institutions spécialisées : banques centrales, banques commerciales et de détail, banques d’investissement, courtiers et organismes de régulation, qui collaborent selon des rôles bien définis pour transmettre la politique monétaire et étendre le système de crédit, garantissant la stabilité de l’écosystème.

Le mécanisme opérationnel de TradFi suit des processus standardisés pour la levée de capitaux, l’évaluation des risques, l’appariement des transactions et le règlement.

Allocation du capital : Les banques collectent des dépôts pour fournir des prêts aux emprunteurs, générant des profits via les écarts de taux d’intérêt.

Compensation et règlement : Les transactions sont vérifiées par des réseaux centralisés (comme SWIFT), nécessitant généralement 1 à 3 jours ouvrables pour le règlement (délai de règlement).

Régulation et stabilité : Les organismes de régulation fixent les règles et surveillent la conformité pour réduire les risques systémiques liés à des points de défaillance uniques.

Concrètement, les opérations TradFi débutent avec le dépôt de fonds par les utilisateurs dans les banques. Les banques acquièrent de la liquidité, prêtent des fonds, perçoivent des intérêts et gèrent le risque de crédit. Les flux de transactions sont validés et réglés via des systèmes comme SWIFT ; par exemple, les transactions boursières sont appariées sur les marchés, exécutées par des courtiers et réglées par des chambres de compensation en T+1 ou T+2. Les banques centrales régulent la liquidité par des politiques de taux d’intérêt et des opérations sur le marché ouvert, maintenant la stabilité du système. La gestion des risques est assurée par les compagnies d’assurance et les marchés de produits dérivés, couvrant les risques de change, de taux d’intérêt et de volatilité du marché. Les organismes de régulation supervisent la conformité et atténuent le risque systémique.

Principaux composants de TradFi

Un écosystème TradFi complet repose sur plusieurs piliers agissant en synergie : banques, marchés de capitaux, compagnies d’assurance et organismes de régulation. Chacune de ces entités fournit des services financiers spécialisés — intermédiation, gestion des risques et règlement des paiements — aux utilisateurs.

Participants clés

Les banques — qu’elles soient de détail ou d’investissement — sont centrales dans TradFi, offrant des services de dépôt, de crédit et de règlement des paiements, et servant de principaux hubs pour les flux de capitaux. Les marchés de capitaux et les bourses facilitent la négociation d’actions et d’obligations, permettant aux entreprises de lever des fonds et aux investisseurs de diversifier leurs risques. Les compagnies d’assurance transfèrent le risque par le biais de contrats, assurant la protection des particuliers et des entreprises.

Infrastructure des marchés financiers

Les marchés financiers constituent un autre pilier fondamental, comprenant les marchés monétaires (liquidité à court terme), marchés de capitaux (financement à long terme), marchés de change et marchés de produits dérivés. Ces systèmes permettent l’allocation des ressources dans le temps et l’espace, soutenant le commerce et la couverture des risques. Les systèmes de traitement des paiements et de compensation (tels que le réseau SWIFT) garantissent un règlement efficace des transactions mondiales.

Régulation et stabilité du système

Les organismes de régulation — banques centrales et autorités des marchés financiers — établissent des règles pour garantir l’équité, la stabilité et la protection des consommateurs. Les systèmes bancaires centraux et l’infrastructure informatique assurent la gestion des comptes, le traitement des transactions et le reporting financier, couvrant l’ensemble de l’écosystème financier.

Caractéristiques fondamentales de TradFi

TradFi se distingue par le contrôle centralisé, une régulation stricte et l’intermédiation, la confiance fondée sur l’identité, l’efficacité des transactions avec délai de règlement, et des barrières élevées à l’entrée. Cette structure privilégie la stabilité et la protection du consommateur, souvent au détriment de l’efficacité.

Contrôle centralisé

Dans TradFi, les transactions et décisions sont régies par des institutions centralisées — banques, banques centrales et bourses — qui servent d’ancrages de confiance, responsables de la tenue des registres, de la compensation et du maintien de l’ordre.

Ce modèle implique que les utilisateurs n’ont pas la pleine propriété de leurs comptes, les institutions conservant le pouvoir de geler les actifs ou de restreindre les transactions.

Régulation stricte et intermédiation

TradFi est un écosystème structuré sur plusieurs couches d’intermédiaires. L’ouverture de compte et les transferts nécessitent des contrôles KYC (Know Your Customer) et AML (Anti-Money Laundering). Courtiers, dépositaires, chambres de compensation et compagnies d’assurance facilitent les transactions, mais ajoutent plusieurs niveaux de frais.

Confiance fondée sur l’identité

Dans la finance traditionnelle, la solvabilité d’un utilisateur est déterminée par des informations d’identité — réputation sociale, vérification des revenus, résidence, etc. Les services financiers sont généralement privés, et les banques décident de l’éligibilité au crédit et des taux d’intérêt selon le profil de l’utilisateur.

Efficacité des transactions et délai de règlement

Malgré une forte digitalisation, TradFi reste limité par les horaires d’ouverture et les cycles de règlement. Les transactions boursières et les virements internationaux nécessitent souvent 1 à 3 jours ouvrables pour être réglés, plusieurs institutions devant réconcilier les comptes en arrière-plan.

Barrières élevées à l’entrée

Les coûts de conformité et les restrictions géographiques font que TradFi n’est pas accessible à tous. Des centaines de millions de personnes dans le monde n’ont pas accès aux services bancaires de base faute de documents d’identité ou parce qu’elles vivent dans des zones isolées — la population « non bancarisée ».

Quelles sont les catégories d’actifs TradFi sur chaîne ?

Les classes d’actifs TradFi subissent une transformation numérique majeure.

D’ici 2026, la finance traditionnelle sur chaîne aura dépassé les premières obligations tokenisées pour inclure actions, matières premières et produits dérivés. Un écosystème TradFi sur chaîne, largement intégré aux actifs du monde réel et opérant 24h/24 et 7j/7, émerge. Voici cinq catégories principales d’actifs TradFi sur chaîne.

ETFs TradFi

Les ETFs (Exchange-Traded Funds) sont des instruments financiers à faible coût, basés sur des paniers d’actifs, largement utilisés sur les marchés actions, obligations, matières premières et crypto.

À mesure que la crypto et TradFi deviennent de plus en plus interconnectés, des produits innovants comme les ETFs Bitcoin spot permettent aux investisseurs d’accéder aux marchés crypto via des comptes de courtage traditionnels. Ces ETFs facilitent la participation des investisseurs traditionnels à la crypto et attirent du capital institutionnel et de la liquidité, dynamisant l’activité de trading globale.

Obligations TradFi

Les obligations sont des certificats juridiques représentant la relation de prêt entre émetteurs et investisseurs, constituant des outils essentiels pour le financement de l’économie réelle.

Grâce à la tokenisation des RWA (Real World Asset), les obligations d’État et titres de créance traditionnels sont convertis en tokens numériques, permettant un règlement instantané plus efficace et transparent. Les données du secteur montrent que le marché des RWA tokenisés a atteint plusieurs milliards de dollars, créant un pont de liquidité crucial entre les marchés obligataires traditionnels et l’écosystème crypto.

Actions TradFi

Les actions (equities) sont des titres représentant la propriété des actifs et des revenus d’une entreprise par les actionnaires.

La technologie de tokenisation permet aux investisseurs d’obtenir une exposition directe aux prix des grandes sociétés comme Tesla, Apple ou NVIDIA sur chaîne. Par rapport aux courtiers traditionnels, le trading sur chaîne offre un accès 24h/24 et 7j/7 et une propriété fractionnée, abaissant considérablement le seuil d’investissement. À noter que ces produits offrent généralement une exposition économique et ne comportent pas les droits de vote originaux des actionnaires.

Or et matières premières

Les matières premières constituent la base physique de l’économie mondiale, représentant des matériaux de production réels tels que l’énergie, les métaux et les produits agricoles, garantissant la stabilité financière.

L’intégration d’actifs comme l’or et l’argent dans les systèmes de trading blockchain transforme des actifs auparavant complexes et dépendants du stockage en tokens numériques divisibles et réglés instantanément. Cela accroît la liquidité de l’or et permet son utilisation en tant que garantie dans les protocoles DeFi, offrant aux investisseurs mondiaux un moyen pratique de négocier des actifs physiques.

Produits dérivés TradFi

Les produits dérivés (futures, options, forex, etc.) sont des contrats financiers complexes dont la valeur découle d’actifs sous-jacents. D’ici 2026, les marchés de change tokenisés prospéreront, avec davantage de plateformes intégrant des produits dérivés financiers traditionnels dans des systèmes de trading crypto sur chaîne ou centralisés. Les contrats perpétuels, contrats indiciels et actifs synthétiques abaissent les barrières d’entrée et permettent un trading 24h/24 et 7j/7 avec une efficacité de règlement accrue.

Avantages et limites de TradFi

Identifier les forces et les limites de TradFi est essentiel pour les investisseurs et les entreprises.

Les principaux avantages de TradFi reposent sur ses protections légales, son système de crédit et son cadre réglementaire forgé par des siècles d’expérience.

Filet de sécurité des actifs matures : Par rapport aux failles fréquentes dans la crypto, TradFi offre une meilleure tolérance aux erreurs. Par exemple, en cas de risque de faillite bancaire, l’assurance-dépôts soutenue par l’État (comme la FDIC) protège les fonds des déposants.

Mécanisme de correction utilisateur (« droit au regret ») : En cas de fraude à la carte bancaire ou d’erreur de transfert, les institutions centralisées proposent un service client et des systèmes de contrôle des risques qui permettent aux utilisateurs de contester et d’annuler des transactions — ce que la blockchain ne permet pas facilement.

Conformité et régulation strictes : Grâce aux contrôles KYC et AML, TradFi prévient efficacement la criminalité financière. Cette stabilité, soutenue par le crédit souverain, en fait le choix de référence pour les transactions mondiales à grande échelle et l’économie réelle.

Malgré sa stabilité, l’architecture centralisée de TradFi entraîne des inefficacités et des coûts élevés.

Inefficacité et délai de règlement : TradFi s’appuie sur de nombreux intermédiaires — courtiers, chambres de compensation, dépositaires — qui allongent les cycles de transaction. Même à l’ère numérique, les virements internationaux peuvent prendre plusieurs jours, chaque acteur facturant des frais supplémentaires.

Exclusion financière inhérente : Les coûts de conformité et la recherche de rentabilité créent des barrières à l’entrée. Plus de 1,4 milliard de personnes dans le monde restent « non bancarisées », exclues des services financiers de base faute d’identité, d’historique de crédit ou en raison de leur localisation.

Risque centralisé et opacité : Le modèle opérationnel de TradFi fonctionne souvent comme une « boîte noire ». Les utilisateurs peinent à surveiller en temps réel l’exposition aux risques des institutions. Si une institution centrale subit une défaillance ou commet une erreur critique — comme lors de la crise financière de 2008 — cela peut provoquer une forte volatilité économique systémique.

TradFi vs DeFi : différences clés

Avec l’essor de la blockchain et des crypto-monnaies, la Finance décentralisée (DeFi) s’impose comme un nouveau paradigme financier.

La comparaison entre TradFi et DeFi révèle des différences majeures en matière d’architecture, de régulation, d’accessibilité et de vitesse de règlement.

La distinction principale réside dans le fait que TradFi s’appuie sur le crédit centralisé et une régulation stricte, privilégiant la sécurité au détriment de la rapidité et de l’accessibilité. DeFi, en revanche, élimine les intermédiaires grâce à la blockchain, offrant efficacité, accès mondial et automatisation, mais rencontrant des défis liés aux vulnérabilités techniques et à l’absence de régulation.

Dimension

Finance traditionnelle (TradFi)

Finance décentralisée (DeFi)

Architecture

Centralisée, s’appuie sur les banques et les intermédiaires d’échange

Décentralisée, basée sur les smart contracts blockchain

Régulation

Régulation stricte (ex : SEC), forte protection du consommateur

Régulation faible, grande liberté d’innovation mais risque élevé

Accessibilité

Vérification de compte et contrôle de crédit requis, barrières élevées

Sans autorisation, participation via portefeuille, grande inclusivité

Vitesse

Règlement lent (T+1/2), les transactions internationales prennent des jours

Règlement quasi instantané, fonctionnement 24h/24 et 7j/7

Coût

Frais élevés (écarts des intermédiaires)

Faibles frais de gas, automatisation réduisant les coûts

Actifs

Fiat, actions, obligations, etc.

Crypto-monnaies, tokens

Risque

Stabilité du système, assurance-dépôts

Vulnérabilités des smart contracts, volatilité du marché

Malgré ces différences, l’expérience de TradFi garantit sa domination en termes de taille et d’influence. Parallèlement, l’innovation de DeFi contribue à résoudre les inefficacités de TradFi, et ensemble, ils façonnent l’avenir de la finance mondiale.

Comment accéder à TradFi via des plateformes crypto

Avec l’intégration croissante des plateformes crypto et TradFi, les utilisateurs peuvent accéder et négocier des actifs TradFi sans avoir à transférer constamment des fonds entre banques et plateformes d’échange. De plus en plus de plateformes crypto s’interfacent avec les systèmes bancaires traditionnels pour offrir des services d’infrastructure financière — comme les cartes de débit crypto — facilitant la transition du Web3 vers les dépenses dans le monde réel.

Par exemple, Gate TradFi permet aux utilisateurs d’accéder à des actions, devises, or, matières premières, indices et autres actifs TradFi directement depuis leurs comptes crypto — sans dépôts fiat, sans détention physique, sans jongler entre plusieurs plateformes — permettant un trading global des actifs TradFi via un seul compte d’échange.

Évolution et tendances futures de TradFi

D’ici 2026, TradFi traverse une transformation profonde. Plutôt que de s’opposer à DeFi, elle évolue vers un modèle financier sur chaîne en adoptant la blockchain, l’IA et la tokenisation des RWA.

Des gestionnaires d’actifs mondiaux comme BlackRock ont lancé des ETFs Bitcoin spot, favorisant la tokenisation d’actifs comme les obligations d’État et l’immobilier. Des institutions financières telles que Swift et DTCC explorent des solutions middleware blockchain pour connecter les systèmes de marchés de capitaux existants à des réseaux multi-chaînes. Les produits dérivés financiers traditionnels migrent également sur chaîne sous forme d’actifs synthétiques, améliorant l’efficacité du règlement tout en conservant les capacités de couverture.

Résumé

TradFi est la pierre angulaire de la finance mondiale, fondée sur des intermédiaires centralisés et une régulation stricte. Elle a soutenu des siècles d’activité économique via une allocation efficace des ressources et une protection robuste du consommateur. Malgré des coûts élevés et des délais de règlement, son cadre juridique mature reste irremplaçable.

À l’avenir, TradFi et DeFi convergent : TradFi adopte les smart contracts et devient plus « DeFi-like », tandis que DeFi tend vers la conformité. Leur intégration propulse le système financier mondial vers davantage d’ouverture, de transparence et de programmabilité.

Foire aux questions

Qu’est-ce que TradFi (finance traditionnelle) et comment impacte-t-elle la vie quotidienne ?

TradFi désigne le système financier traditionnel fondé sur les banques, les marchés et les cadres juridiques, soutenant des services comme l’épargne, le crédit, les prêts immobiliers, l’assurance et la négociation de titres. Sans TradFi, l’activité économique moderne ne serait pas possible.

Quels sont les principaux avantages et inconvénients de TradFi ?

Les avantages incluent une régulation stricte, la protection du consommateur, la stabilité et une liquidité profonde. Les inconvénients sont la dépendance aux intermédiaires, des frais élevés, un règlement lent et un accès limité dans certaines régions.

Quelles sont les différences clés entre TradFi et DeFi ?

Les différences principales concernent les modèles de garde, la régulation, la vitesse de règlement, l’accessibilité et l’exposition au risque. TradFi s’appuie sur des intermédiaires centralisés et des cadres de conformité, tandis que DeFi permet l’autogestion par l’utilisateur et un règlement quasi instantané via les smart contracts.

4. Comment les utilisateurs peuvent-ils investir dans les actifs TradFi ?

Les utilisateurs peuvent négocier des contrats sur devises, indices et matières premières sur des plateformes crypto telles que Gate TradFi sans retrait fiat.

Quelles sont les perspectives de TradFi en 2026 ?

Les tendances majeures pour TradFi en 2026 incluent la tokenisation des RWA, les modèles financiers hybrides et une intégration approfondie entre TradFi et DeFi.

Auteur : Jayne

Clause de non-responsabilité

* Les informations ne sont pas destinées à être et ne constituent pas des conseils financiers ou toute autre recommandation de toute sorte offerte ou approuvée par Gate.

* Cet article ne peut être reproduit, transmis ou copié sans faire référence à Gate. Toute contravention constitue une violation de la loi sur le droit d'auteur et peut faire l'objet d'une action en justice.

Falcon Finance est un protocole de collatéral universel DeFi multi-chaînes. Cet article examine la valorisation du token FF, les indicateurs clés et la feuille de route 2026 pour évaluer les perspectives de croissance future.

Falcon Finance et Ethena comptent parmi les projets phares du secteur des stablecoins synthétiques, incarnant deux approches principales pour l’évolution future de ces actifs. Cet article se penche sur leurs différences en termes de mécanismes de rendement, de structures de collatéralisation et de gestion des risques, pour permettre aux lecteurs de mieux appréhender les opportunités et les tendances de fond dans l’univers des stablecoins synthétiques.

JTO agit comme le token de gouvernance natif de Jito Network. Au cœur de l’infrastructure MEV dans l’écosystème Solana, JTO accorde des droits de gouvernance tout en alignant les intérêts des validateurs, stakers et searchers via les rendements du protocole et les incitations de l’écosystème. Doté d’une offre totale de 1 milliard de tokens, il est conçu pour équilibrer les récompenses à court terme et favoriser une croissance durable à long terme.

Jito et Marinade figurent parmi les principaux protocoles de liquidité staking sur Solana. Jito améliore les rendements via le MEV (Maximal Extractable Value), ce qui séduit les utilisateurs privilégiant des rendements plus élevés. Marinade propose une solution de staking plus stable et décentralisée, idéale pour les investisseurs ayant une appétence au risque plus modérée. La distinction essentielle entre ces protocoles repose sur leurs sources de rendement et leurs profils de risque.

Midnight, conçu par Input Output Global, est un réseau blockchain centré sur la confidentialité et joue un rôle clé dans l'écosystème Cardano. Grâce à l'utilisation de preuves à divulgation nulle de connaissance, d'une architecture de registre à double état et de fonctionnalités de confidentialité programmables, Midnight permet aux applications blockchain de préserver les données sensibles tout en maintenant la vérifiabilité.

Raydium est l’un des principaux protocoles d’échange décentralisé de l’écosystème Solana. En associant un AMM à un carnet d’ordres, il offre des échanges rapides, le liquidity mining, le lancement de projets et des récompenses de farming, ainsi que diverses autres fonctionnalités DeFi. Cet article présente une analyse détaillée de ses mécanismes fondamentaux et de ses applications concrètes.