Quels sont les risques liés à une introduction en bourse d’OpenAI ? Pour les sociétés non cotées, la due diligence standard s’articule autour de cinq grandes catégories de variables : gouvernance et structure du capital, conformité réglementaire, concurrence et technologie, situation financière et financements récurrents, ainsi que modalités de sortie et lock-up. OpenAI est encore au stade pré-IPO ; lorsqu’il est question de son entrée en bourse, il est fréquent de confondre « capacité à se coter » et « modalités de règlement des notes de plateforme ». Il convient donc de consulter séparément l’entité OpenAI, sa structure d’actionnariat et les règles des Pre-IPOs OPENAI sur Gate. Les sections suivantes détaillent chaque catégorie et précisent la distinction avec le risque produit OPENAI.

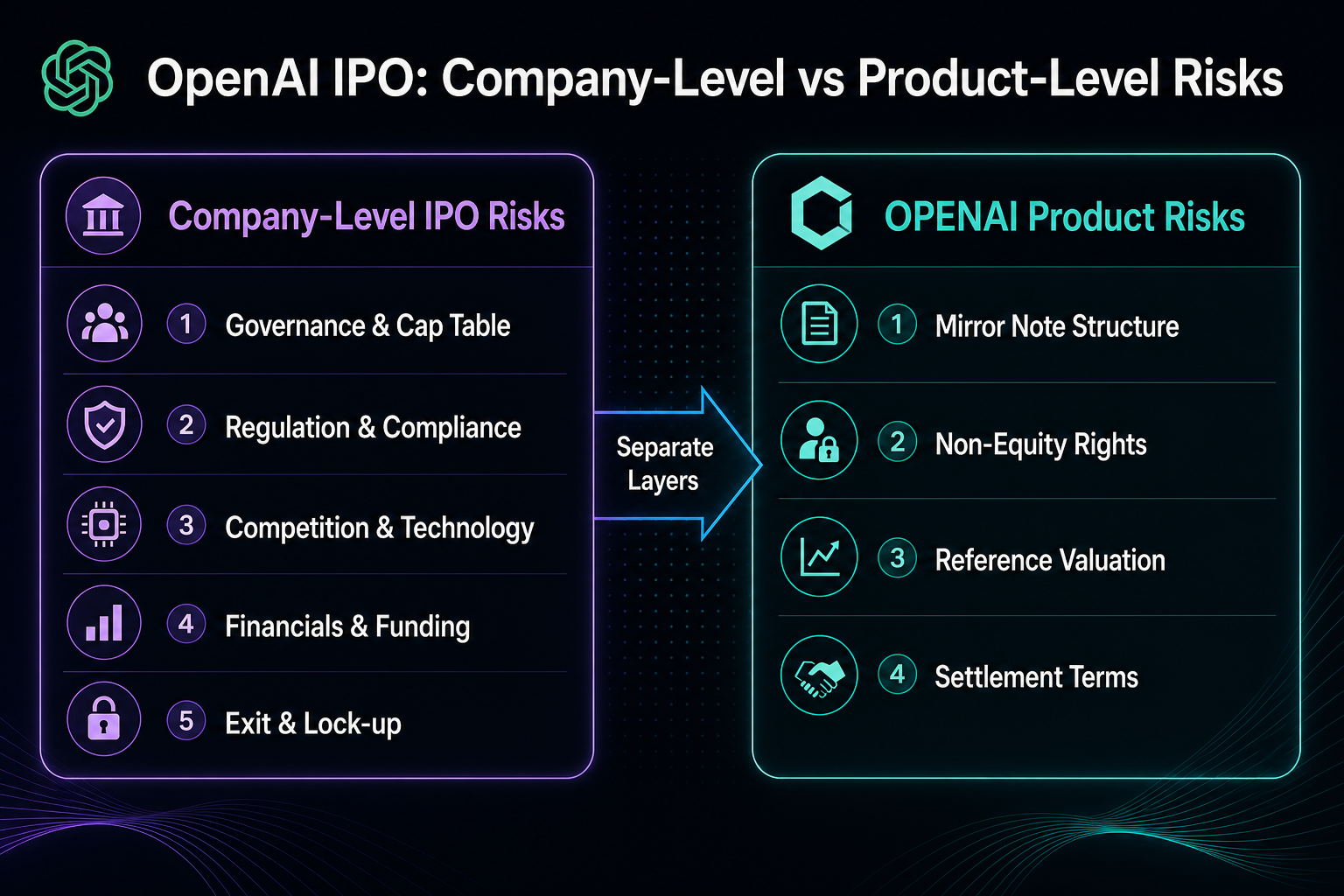

Les risques au niveau de l’entreprise déterminent si l’entité peut mener à bien une IPO et comment sa structure du capital peut évoluer ; les risques au niveau du produit concernent les conditions d’allocation, de transfert et de règlement pour les détenteurs. Ces deux niveaux sont reliés mais relèvent de due diligences distinctes.

Quels sont les risques d’une IPO OpenAI ? Les cinq grandes familles de risques au niveau de l’entreprise

| Catégorie de risque |

Problématique principale |

Manifestation typique |

| 1. Gouvernance et structure du capital |

Table de capitalisation, dilution, types d’actions |

Structure mère à but non lucratif complexe et mécanisme de profit plafonné |

| 2. Réglementaire et conformité |

Gouvernance IA, données, transfrontalier |

Déclarations SEC et revue multi-juridictionnelle |

| 3. Concurrence et technologie |

Itération des modèles, open source, puissance de calcul |

Fenêtre technologique et pression sur la marge brute |

| 4. Finances et financements |

Taux de burn, perspective de rentabilité |

IPO retardée ou financements additionnels |

| 5. Sortie et lock-up |

Retard IPO, M&A, faillite |

Liquidité secondaire et lock-up |

Ces cinq catégories concernent la société OpenAI elle-même et diffèrent des risques liés aux conditions spécifiques des mirror notes OPENAI sur Gate. Il est recommandé d’examiner d’abord les risques au niveau de l’entreprise, puis les risques produits, pour éviter toute confusion entre terminologie actionnariale et contraintes propres aux notes.

Figure 1. Les risques IPO au niveau de l’entreprise et les risques produits OPENAI sont deux niveaux distincts de due diligence à examiner séparément.

Figure 1. Les risques IPO au niveau de l’entreprise et les risques produits OPENAI sont deux niveaux distincts de due diligence à examiner séparément.

Risque 1 : Gouvernance et structure du capital — Sur quoi se concentrer avant l’IPO ?

La gouvernance d’OpenAI s’appuie sur la structure à but non lucratif OpenAI, Inc., OpenAI Global, LLC, ainsi que d’autres entités. Le modèle de profit plafonné complexifie la gestion des types d’actions et des plafonds de profit par rapport à une entreprise technologique classique. Les nouveaux tours de financement, l’extension du pool d’options ou la reclassification d’actions peuvent tous diluer les droits économiques par action.

Les régulateurs et les banques chargées de l’introduction examinent généralement la table de capitalisation et les droits des actionnaires clés. Plus la structure est complexe, plus la procédure IPO peut s’allonger. Les nouvelles émissions d’actions modifient le nombre de références utilisé pour la valorisation implicite OPENAI, mais les détenteurs de notes ne deviennent pas actionnaires inscrits pour autant.

Les entreprises d’IA générative sont soumises à une régulation multi-juridictionnelle : sécurité des modèles, conformité des données d’entraînement, protection des données, responsabilité sur le contenu et contrôles à l’export, autant de facteurs pouvant affecter l’activité et les coûts. La Securities and Exchange Commission (SEC) impose des obligations de divulgation spécifiques aux sociétés spécialisées dans l’IA, ce qui peut complexifier la procédure IPO.

Les API transfrontalières et les contrats avec des gouvernements ou entreprises exposent à des risques de localisation des données. Les enquêtes réglementaires ou restrictions commerciales peuvent ne pas impacter directement les modalités de règlement des produits, mais influent sur l’évaluation du marché quant à la valorisation pré-IPO et la faisabilité de la cotation. Ce risque relève de la conformité de l’entreprise et doit être examiné à la lumière des informations publiques et des tendances réglementaires, et non des seuls paramètres de souscription.

OpenAI fait face à la concurrence de leaders propriétaires, d’alternatives open source et de modèles développés par les fournisseurs cloud. La fenêtre de leadership technologique est limitée, et les coûts d’inférence ainsi que le coût de changement d’utilisateur évoluent à chaque itération. La puissance de calcul et l’approvisionnement en puces sont des contraintes majeures qui pèsent sur la marge brute et les investissements.

Le risque technologique impacte la capacité à soutenir le récit IPO et l’acceptation par le marché public des dépenses de R&D. Il s’agit d’un fondamental d’entreprise, distinct des fluctuations de prix pre-market d’OPENAI — ces dernières reflètent l’offre et la demande sur les notes et les règles de la plateforme, non la situation financière de la société.

Risque 4 : Finances et financements récurrents — Pourquoi les sociétés d’IA non rentables peinent-elles à se coter ?

Les sociétés d’IA non cotées supportent des dépenses élevées en R&D et en puissance de calcul ; le chemin vers la rentabilité et l’autonomie de trésorerie demeure un point de vigilance du marché. Les financements récurrents, les accords de dette et la concentration de clientèle influent sur les attentes de valorisation pré-IPO.

Si le taux de burn dépasse la croissance du chiffre d’affaires, la société peut retarder son IPO ou multiplier les levées de fonds. Le risque financier signifie que la fenêtre IPO dépend de la capacité des états financiers à soutenir la transparence continue, et non de prévisions de cours. Le prix promis pour OPENAI et la valorisation implicite servent de repères produits, mais ne remplacent pas une analyse indépendante des résultats et flux de trésorerie.

Risque 5 : Sortie et lock-up — Que se passe-t-il si l’IPO est retardée ou n’a pas lieu ?

Les scénarios de sortie incluent IPO, M&A, cession secondaire ou détention privée longue durée. Un retard d’IPO reporte la liquidité publique ; une opération M&A modifie la structure du capital ; une faillite ou une restructuration peut entraîner la dilution ou l’annulation de l’actionnariat ordinaire. La liquidité secondaire privée est limitée, et les transferts sont souvent soumis à un droit de préemption et à des restrictions de lock-up.

| Scénario de sortie |

Impact courant sur l’actionnariat non coté |

Lien avec les conditions OPENAI |

| IPO réussie |

Ouverture de la liquidité publique, actions négociables après lock-up |

Plateforme communiquant les options de rachat ou de détention post-IPO |

| IPO retardée |

Valorisation privée et liquidité secondaire sous pression |

Les conditions pre-market et d’expiration restent régies par le produit |

| M&A / Fusion |

Conversion des titres selon les documents de transaction |

Traitement selon la FMV des actions ordinaires et les standards de divulgation |

| Faillite / Liquidation |

Les actions ordinaires peuvent être annulées ou fortement diluées |

La valeur de référence du produit peut aussi tomber à zéro |

Après la cotation, les lock-ups imposés par les banques et actionnaires existants limitent la liquidité initiale. Gate annonce un lock-up de six mois pour OPENAI après l’IPO ; les options de rachat au-delà relèvent du niveau produit et diffèrent des lock-ups actionnariales de la société.

Figure 2. Les cinq catégories de risques IPO au niveau de l’entreprise sont structurées autour de la gouvernance, de la conformité, de la concurrence, des finances et de la sortie pour faciliter la due diligence.

Figure 2. Les cinq catégories de risques IPO au niveau de l’entreprise sont structurées autour de la gouvernance, de la conformité, de la concurrence, des finances et de la sortie pour faciliter la due diligence.

Quels risques additionnels sont associés aux mirror notes OPENAI sur Gate ?

Les cinq catégories de risques IPO déterminent la capacité d’OpenAI à se coter ; OPENAI comporte des risques produits supplémentaires : nature non actionnariale, absence de droits de vote ou de dividende, ajustement de la valeur de référence, liquidité pre-market, éligibilité des comptes et régions, et règlement à la FMV si la société ne se cote pas, est acquise, fusionne ou fait faillite. Chaque point est détaillé dans la checklist des risques produits OPENAI.

Même si les attentes d’IPO augmentent, les détenteurs doivent vérifier que la note est définie comme mirror note et/ou contingent payment note, avec un règlement dépendant des mécanismes de hedging et de sortie annoncés par Gate, ainsi que du traitement du statut non coté à l’échéance en 2035. Les récits d’entreprise et les conditions produits doivent être analysés en parallèle.

Synthèse : Dans quel ordre examiner les risques IPO d’OpenAI ?

L’ordre recommandé est : cinq risques au niveau de l’entreprise → conditions produits → éligibilité et liquidité individuelle. Cette séquence permet d’éviter de traiter les actualités de financement comme motifs directs de règlement des notes ou d’inférer une cotation inévitable à partir des paramètres de souscription.

FAQ

Quand OpenAI sera-t-elle cotée en bourse ?

OpenAI n’a pas communiqué de date d’IPO ; le calendrier reste une incertitude structurelle d’une société privée. Les informations officielles et publiques confirment simplement son statut non coté ; la fenêtre effective dépend de la gouvernance, de la revue réglementaire, de la performance financière et de l’environnement de marché, sans échéance précise.

Quels sont les risques d’une IPO OpenAI ?

Les cinq principaux risques au niveau de l’entreprise sont : table de capitalisation et dilution dues à une gouvernance et une structure du capital complexes ; conformité réglementaire sur l’IA et les données ; concurrence des modèles alternatifs, open source et dépendances compute ; défis de financement et de rentabilité avec un fort taux de burn ; incertitudes de sortie liées aux retards d’IPO, M&A, échecs de cotation et lock-up. Ces risques concernent OpenAI en tant que société et diffèrent des risques propres aux mirror notes OPENAI.

Que se passe-t-il si OpenAI ne se cote pas ?

Si OpenAI reste privée à long terme ou ne procède pas à une IPO dans la fenêtre attendue, le calendrier de sortie pour les actionnaires privés et le marché secondaire sera affecté, et les attentes de valorisation et de liquidité pre-IPO pourront être ajustées. Pour Gate OPENAI, la date d’échéance officielle est le 31 décembre 2035 ; en cas de non-cotation, d’acquisition, de fusion ou de faillite, le règlement s’effectuera sur la juste valeur de marché (FMV) des actions ordinaires en USDT, et la valeur de référence peut aussi tomber à zéro si l’actionnariat est annulé.

Comment comprendre la dilution de l’actionnariat OpenAI ?

Nouveaux financements, extension du pool d’options, reclassification d’actions ou paiement en titres lors de M&A peuvent tous augmenter le capital en circulation ou potentiel, diluant les intérêts économiques par action des actionnaires existants. Le modèle à profit plafonné et la structure multi-entités d’OpenAI imposent une analyse fine des scénarios de dilution, au-delà d’une société cotée classique ; le nombre de références pour la valorisation implicite d’OPENAI sera également ajusté en fonction des actions de la société.

Quel est le lien entre les notes OPENAI et l’IPO d’OpenAI ?

OPENAI est une mirror note annoncée par Gate, indexée sur la valeur de marché d’OpenAI avant et après IPO, mais ne représente pas des actions réelles. L’avancement de l’IPO influe sur les attentes du marché pour l’entité non cotée et peut déclencher le règlement ou le rachat du produit selon les modalités publiées ; toutefois, les détenteurs de notes ne deviennent pas actionnaires OpenAI par défaut et leurs droits sont régis par les conditions produits.

Que faut-il examiner en priorité : les risques IPO de la société ou les risques produits OPENAI ?

Les risques IPO au niveau de l’entreprise — gouvernance, conformité, concurrence, finances, sortie — doivent être analysés en premier pour comprendre l’entité non cotée, puis les spécificités OPENAI : nature non actionnariale, valeur de référence, liquidité pre-market et règlement à l’échéance. Les deux niveaux relèvent d’objets de due diligence distincts et ne sont pas interchangeables.

Quels autres risques produits faut-il vérifier avant de trader OPENAI ?

Au-delà de l’avancement IPO, il convient de confirmer la définition mirror note, l’absence de droits de vote ou de dividende, la valorisation implicite et les écarts de prix pre-market, l’éligibilité des comptes et régions, le lock-up post-IPO et les modalités de règlement FMV à l’échéance. Il s’agit de risques produits OPENAI à distinguer des cinq catégories de risques IPO société.