Le Japon a adopté une législation qui intègre l’investissement en crypto dans un cadre réglementaire des marchés financiers plus strict. Ce changement dépasse la simple qualification de la crypto comme valeur numérique transférable selon les règles des services de paiement, et place la transparence, la conduite de marché et la protection des investisseurs au cœur de la régulation financière.

Pour les investisseurs, cette réforme pourrait à terme modifier la fiscalité des gains crypto éligibles, les obligations d’information des entreprises, les modalités d’enquête sur les pratiques déloyales, et les catégories de produits d’investissement réglementés pouvant détenir des actifs crypto.

Ces évolutions n’impliquent ni réduction fiscale immédiate ni approbation générale des fonds négociés en bourse sur la crypto. Le cadre fiscal japonais conditionne le traitement proposé à l’amendement de la législation sur les marchés financiers et à la date d’entrée en vigueur de la loi.

Quelles évolutions au Japon ?

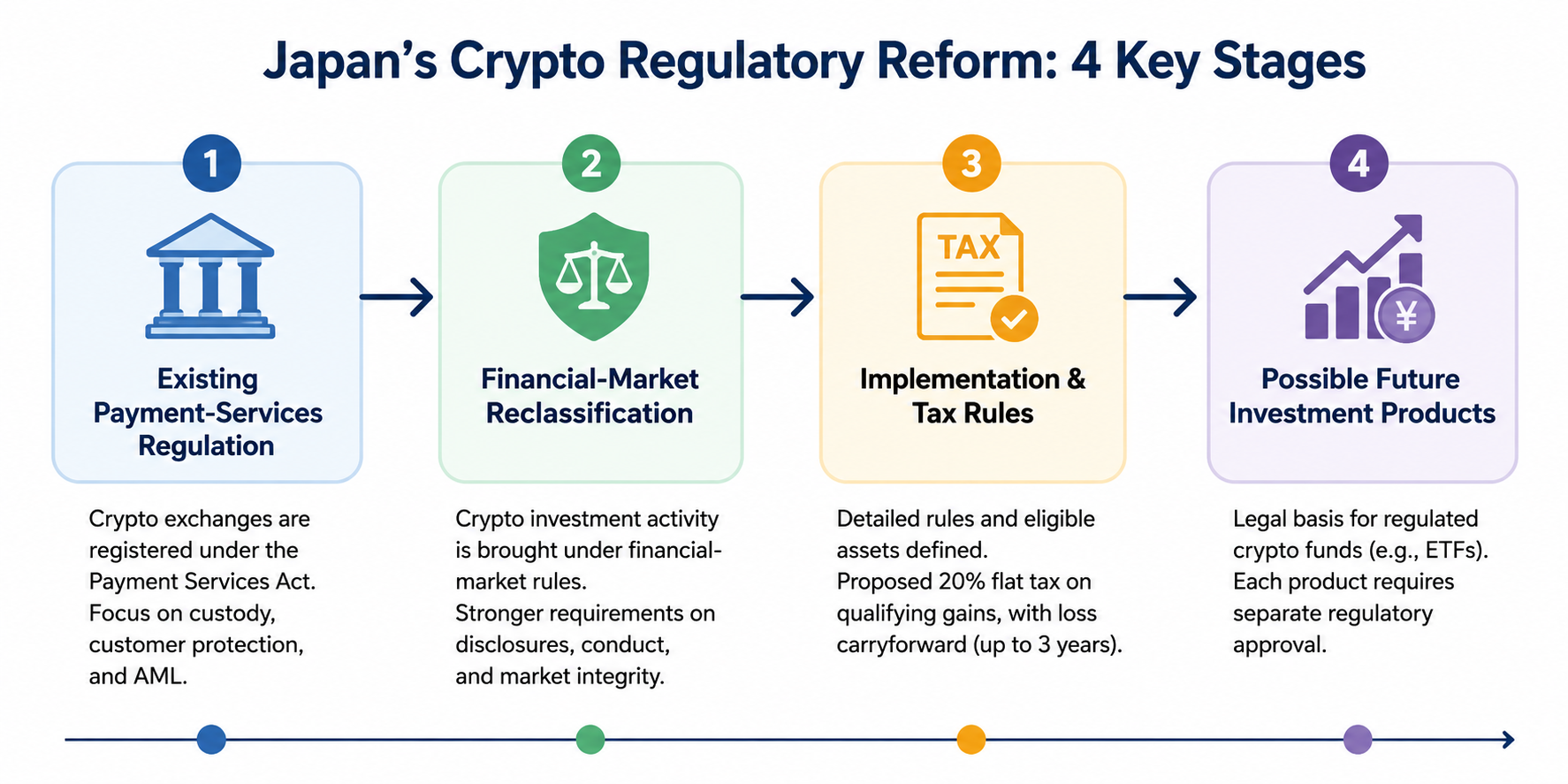

Depuis 2017, les plateformes crypto japonaises sont régulées par la loi sur les services de paiement. Les entreprises qui échangent des actifs crypto contre de la monnaie légale doivent s’enregistrer, respecter les exigences de conservation et se conformer aux obligations de protection des clients et de lutte contre le blanchiment. L’Agence des services financiers maintient ce cadre.

La réforme actuelle ne supprime pas ces règles, mais élargit le cadre en assimilant davantage l’investissement crypto à une activité de marché financier.

Cette distinction est essentielle, car la régulation des paiements et celle des investissements couvrent des risques différents. Les règles de paiement portent sur la conservation, les transferts, les opérations d’échange et la protection des avoirs clients. Les règles des marchés financiers mettent l’accent sur la transparence, la sollicitation, les conflits d’intérêts, la formation des prix et la lutte contre les pratiques déloyales.

| Domaine réglementaire |

Principale orientation antérieure |

Évolution avec la réforme |

| Classification de la crypto |

Valeur transférable et usage de paiement |

Caractéristiques d’investissement et de marché financier |

| Supervision des entreprises |

Enregistrement des plateformes et conservation |

Obligations élargies sur la conduite et la transparence |

| Information des investisseurs |

Contrôles de plateforme et de cotation |

Information structurée sur les actifs crypto éligibles |

| Abus de marché |

Supervision générale des plateformes |

Règles renforcées contre les pratiques déloyales ou fondées sur l’information |

| Traitement fiscal |

Imposition générale comme autres revenus divers |

Imposition séparée proposée pour les opérations éligibles |

| Fonds d’investissement |

Limites juridiques importantes |

Base potentielle pour de futurs fonds crypto réglementés |

Qualifier la crypto d’actif financier ne signifie pas que chaque token devient une action, une obligation ou un titre traditionnel. Les détenteurs de crypto n’acquièrent pas automatiquement des droits de propriété, de vote, de dividende ou de créancier. Ces droits dépendent de la conception et des conditions juridiques de chaque actif.

Le ministère des Finances propose un taux d’imposition séparé de 20 % pour certaines cessions de crypto, composé de 15 % d’impôt national sur le revenu et 5 % d’impôt local sur les résidents. Ce taux s’appliquerait uniquement aux actifs crypto spécifiés négociés via des entreprises couvertes par le futur cadre réglementaire.

Les pertes éligibles non imputées l’année de leur survenance pourraient être reportées sur trois ans et déduites des futurs gains crypto éligibles. Le dispositif traite séparément les produits dérivés éligibles et les obligations déclaratives des entreprises réglementées.

Ces précisions sont importantes, car le « taux crypto de 20 % » n’est pas un impôt forfaitaire unique sur toutes les activités crypto.

Les règles définitives devront clarifier le traitement des :

- actifs crypto non inscrits au registre réglementaire ;

- opérations via des plateformes étrangères ;

- transactions sur plateformes décentralisées ;

- cessions entre portefeuilles ;

- revenus de staking, prêt, mining et airdrop ;

- crypto reçue en paiement ;

- produits dérivés liés à des actifs hors catégorie éligible.

Le ministère précise que l’imposition séparée s’appliquera à partir du 1er janvier de l’année suivant l’entrée en vigueur de la loi modifiée sur les marchés financiers. Cette approche est plus précise que de supposer une date d’application fixe avant confirmation officielle.

Les investisseurs doivent donc continuer à appliquer les règles en vigueur au moment de chaque transaction.

La régulation des marchés financiers pourrait exiger une transparence accrue sur les informations susceptibles d’influencer la décision d’un investisseur.

Selon les règles finales, les informations concernées pourraient inclure la structure d’émission, l’offre, la gouvernance, la conception technique, les conflits d’intérêts, les risques de prix et les responsabilités des entreprises proposant l’actif aux investisseurs.

Les règles de conduite de marché sont également un volet clé de la réforme. Les prix des crypto peuvent réagir fortement à une cotation, un déblocage de tokens, une annonce de projet, un incident de sécurité ou une décision non divulguée. Un cadre plus clair peut donner aux autorités des moyens accrus pour lutter contre les opérations déloyales impliquant des informations sensibles non publiques.

Cependant, la réglementation ne supprime pas les risques inhérents à la détention de crypto. Les investisseurs restent exposés à :

- une forte volatilité des prix ;

- une défaillance de la plateforme ou du dépositaire ;

- un piratage du portefeuille ;

- des failles de Smart Contract ;

- une liquidité limitée ;

- des informations trompeuses sur les tokens ;

- l’abandon d’un projet ;

- des évolutions réglementaires ou fiscales.

La classification réglementaire améliore le cadre de surveillance, mais ne garantit pas qu’un actif crypto soit sûr, légitime, liquide ou adapté à chaque investisseur.

Non. Requalifier la crypto dans un cadre d’investissement n’entraîne pas l’approbation automatique d’un ETF bitcoin spot ou d’un autre fonds crypto.

Le dispositif fiscal du ministère évoque un futur traitement pour les parts de certains fonds investissant dans des actifs crypto spécifiés, ce qui suggère la préparation d’un cadre légal et fiscal pour des produits d’investissement crypto réglementés.

Un fonds spécifique devra faire l’objet de son propre examen réglementaire. Les autorités devront examiner notamment :

- les actifs sous-jacents éligibles ;

- la conservation et la gestion des clés privées ;

- la valorisation des actifs ;

- la surveillance du marché ;

- la transparence ;

- la liquidité ;

- l’éligibilité des investisseurs ;

- la gouvernance du fonds.

Les investisseurs doivent distinguer trois étapes :

- La loi autorise une catégorie de produit.

- Les autorités publient les règles détaillées.

- Un fonds spécifique obtient l’approbation et devient accessible.

Seule la troisième étape confirme l’accès à un produit donné.

Que doivent faire les investisseurs ?

La réforme doit être suivie comme un processus plutôt qu’une annonce unique.

Premièrement, confirmer la date officielle d’entrée en vigueur de la loi modifiée. Deuxièmement, examiner les règles de l’Agence des services financiers sur les entreprises couvertes, les actifs éligibles, les obligations de transparence et les exigences de conduite de marché. Troisièmement, consulter les instructions fiscales définitives avant de considérer qu’une opération bénéficie du taux séparé de 20 %. Enfin, considérer tout fonds crypto comme indisponible tant que le produit spécifique n’a pas reçu d’approbation.

Les investisseurs doivent également conserver tous les justificatifs de transaction : dates d’acquisition, coûts d’achat, montants de cession, frais, transferts de portefeuille, relevés de plateforme et la valeur en yens utilisée pour la déclaration. Un taux d’imposition simplifié n’exonère pas du calcul précis des gains.

Résumé

La réforme japonaise oriente l’investissement crypto vers un cadre de marché financier plus structuré, tout en maintenant les contrôles sur les paiements, la conservation et les échanges.

Elle pose les bases d’une transparence renforcée, d’une lutte accrue contre les abus de marché, d’une imposition séparée conditionnelle à 20 %, du report des pertes et de futurs fonds d’investissement crypto réglementés. Ces évolutions dépendent des dates d’application, des règlements d’exécution, des définitions d’actifs éligibles et des agréments produits.

L’essentiel pour les investisseurs est que chaque changement n’est pas immédiat, mais que le Japon construit un cadre réglementaire intégré où l’investissement crypto pourra être supervisé et imposé comme les autres marchés financiers.

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en investissement, fiscal ou juridique. Les actifs numériques comportent des risques de marché, de liquidité, de conservation, techniques, de contrepartie et réglementaires.

FAQ

Le Japon a-t-il fait de chaque cryptomonnaie un titre financier ?

Non. Le Japon a intégré l’investissement crypto dans un cadre de marché financier, mais cela ne confère pas à chaque token les caractéristiques juridiques d’une action, d’une obligation ou d’un titre classique. Les droits attachés à un actif dépendent de sa structure et de ses conditions juridiques.

Les revenus crypto sont-ils désormais imposés à 20 % au Japon ?

Pas automatiquement. Le ministère des Finances prévoit un taux séparé de 20 % pour les opérations éligibles sur certains actifs crypto spécifiés. Ces dispositions sont liées à l’entrée en vigueur de la loi modifiée et à des critères d’éligibilité précis.

Les pertes sur crypto peuvent-elles être reportées ?

Le dispositif fiscal prévoit le report des pertes non utilisées sur crypto éligibles jusqu’à trois ans, pour les imputer sur de futurs gains crypto éligibles, sous réserve des exigences finales. Il n’autorise pas l’imputation illimitée sur les salaires ou d’autres revenus non liés.

Le Japon a-t-il approuvé un ETF bitcoin spot ?

Aucun ETF bitcoin spot spécifique n’est approuvé du seul fait du changement de loi. La réforme peut offrir une base légale à de futurs fonds d’investissement crypto, mais les autorités doivent publier des règles détaillées et valider chaque produit individuellement.

Les opérations sur des plateformes étrangères bénéficient-elles du même traitement fiscal ?

Cela reste à préciser. Le dispositif officiel rattache le traitement séparé à des actifs crypto spécifiés et à des entreprises opérant sous le cadre réglementaire concerné. Les investisseurs ne doivent donc pas présumer que toutes les opérations étrangères ou décentralisées sont éligibles.

Une réglementation renforcée élimine-t-elle le risque d’investissement en crypto ?

Non. Une régulation peut améliorer la transparence et la surveillance, mais elle ne peut empêcher la volatilité, les défaillances techniques, le piratage, la fraude, les problèmes de liquidité ou les pertes liées à une mauvaise conservation.