TL;DR

- Le S&P 500 a augmenté de 3,18 %, et le Nasdaq de 4,14 % sur une semaine écourtée par les congés, soutenus par l’espoir d’une désescalade en Iran et un signal accommodant de Powell. Toutefois, le 1er trimestre 2026 reste le plus faible des quatre, avec un S&P 500 en baisse de 4,6 % depuis le début de l’année.

- Les emplois non agricoles de mars ont progressé de 178 000, tandis que le taux de chômage est tombé à 4,3 %. La solidité du marché du travail complique le calcul de la Fed sur la réduction des taux, alors que l’incertitude géopolitique assombrit les perspectives.

- Le WTI a grimpé de 11,41 % sur la semaine, soit une hausse totale de 93 % depuis le début de l’année, alors qu’Oman négocie un protocole de surveillance. Sans calendrier de résolution défini, le risque d’inflation énergétique demeure élevé.

- Les marchés crypto ont rebondi la semaine dernière, avec BTC en hausse de 4,6 % et ETH de 6,4 %, même si le sentiment reste fermement en Extreme Fear à 11.

- Memecore s’est imposé comme le meilleur performer avec un gain de 20,3 %, après son dernier hard fork qui a amélioré le sentiment autour des frais réduits et de la rapidité des transactions.

- Circle fait son entrée sur le marché du wrapped Bitcoin avec cirBTC, alors que la course à l’infrastructure BTC institutionnelle s’intensifie.

- Les géants de la tech soutiennent la x402 Foundation, alors que le développement des rails de paiement IA agentiques reçoit un appui institutionnel.

- Better Money lève 10 M$ pour bâtir une chambre de compensation stablecoin, alors que la fragmentation entre émetteurs et chaînes devient un frein à la croissance.

Macro Overview

Des créations d’emplois solides atténuent les craintes de récession, tandis que les actions américaines enregistrent leur meilleure performance hebdomadaire de 2026, maintenant la probabilité d’un “higher-for-longer”

Les marchés actions américains ont connu une reprise marquée durant la semaine écourtée par les congés, mettant fin à cinq semaines de baisse consécutives. Le S&P 500 a bondi de 3,18 %, le Dow Jones Industrial Average de 2,85 %, et le Nasdaq Composite s’est distingué avec une hausse de 4,14 %, tirée par la vigueur des grandes valeurs technologiques. Ce rebond s’explique par trois facteurs : la baisse des rendements des Treasuries, les flux de rééquilibrage de fin de trimestre et de fin de mois, et l’optimisme croissant concernant une désescalade du conflit États-Unis–Iran. Les États-Unis ont affiché leur volonté de mettre fin aux hostilités si le détroit d’Hormuz rouvre, tandis que l’Iran a indiqué sa préparation à mettre fin à la guerre, ce qui a provoqué un rallye de soulagement sur deux jours en milieu de semaine. Malgré ce gain hebdomadaire, le S&P 500 termine le 1er trimestre 2026 en baisse de 4,6 %, le Nasdaq recule de 7,1 % depuis le début de l’année, et le Dow perd 3,6 % sur le trimestre, enregistrant ainsi sa première perte trimestrielle en quatre trimestres. En mars, le S&P 500 a perdu 5,1 %, soit sa plus mauvaise performance mensuelle depuis 2022, ce qui souligne l’impact cumulé des vents contraires géopolitiques et énergétiques.

Le rapport sur l’emploi de mars a surpris à la hausse, avec une progression des emplois non agricoles de 178 000, largement supérieure au consensus de 59 000–70 000, inversant la perte révisée de 133 000 emplois en février. Les emplois privés ont progressé de 186 000, bien au-dessus des 70 000 attendus. Le taux de chômage est tombé à 4,3 % contre 4,4 %, bien que cette baisse résulte en partie de sorties de la population active plutôt que d’une création nette d’emplois. Ce rebond s’explique par la fin d’une grève dans le secteur de la santé et l’atténuation des conditions hivernales qui avaient affecté les chiffres de février. La robustesse inattendue des données sur l’emploi pose un dilemme stratégique pour la Federal Reserve. Si les chiffres actuels révèlent une résilience systémique, ils ne prennent pas en compte les perturbations économiques survenues après le début de la guerre États-Unis-Iran. Cette force rétrospective a réduit la justification immédiate d’un assouplissement monétaire, ce qui a fait reculer l’optimisme initial alors que les investisseurs anticipent un environnement “higher-for-longer” dans un contexte de volatilité géopolitique accrue.

Le président de la Federal Reserve, Jerome Powell, a délivré un message rassurant la semaine dernière, déclarant que la Fed est encline à “ignorer” la hausse temporaire des prix du pétrole, la considérant comme un choc d’offre transitoire et non comme un moteur d’inflation durable. Il a souligné que “la patience a des limites” si l’inflation liée au pétrole s’installe, tout en rappelant l’approche de la Fed fondée sur les données. Les minutes de la réunion du FOMC du 18 mars seront publiées la semaine prochaine et apporteront un éclairage supplémentaire sur les délibérations du comité. Les grandes maisons de courtage de Wall Street, dont Morgan Stanley, maintiennent leurs prévisions de deux baisses de taux en 2026, visant un taux terminal de 3,00–3,25 %.

Le calendrier de la semaine prochaine est dominé par les données sur l’inflation qui mettront à l’épreuve la thèse de Powell sur le “look-through”. Le CPI de mars, publié vendredi, sera l’indicateur clé : le consensus attend +0,9 % en glissement mensuel et +3,4 % en glissement annuel, soit le taux annuel le plus élevé depuis avril 2024, porté par la hausse des prix du pétrole. Une publication supérieure aux attentes pourrait pousser les marchés à réajuster la politique de la Fed de façon plus restrictive. Le Core PCE de février, publié jeudi, sera obsolète mais servira de référence pour l’indicateur privilégié par la Fed. Sur le plan géopolitique, le protocole de médiation Iran-Oman reste la variable principale. Tout progrès concret vers la réouverture du détroit d’Hormuz entraînerait une forte baisse des prix du pétrole et un rallye des actifs risqués, tandis qu’un échec pourrait ramener le Brent vers 120 $+. Globalement, les marchés s’apprêtent à vivre une semaine à enjeux élevés où données d’inflation et actualités géopolitiques se disputeront la première place. (1)

DXY

Le DXY a atteint 100,185, soutenu par une demande de valeur refuge et des données d’emploi solides. Si les tensions géopolitiques se sont atténuées en milieu de semaine, la publication NFP impressionnante de 178 000 a poussé les marchés à intégrer une posture “higher-for-longer” de la Fed. Ce décalage entre la croissance américaine résiliente et l’instabilité mondiale continue de soutenir la vigueur du dollar. (2)

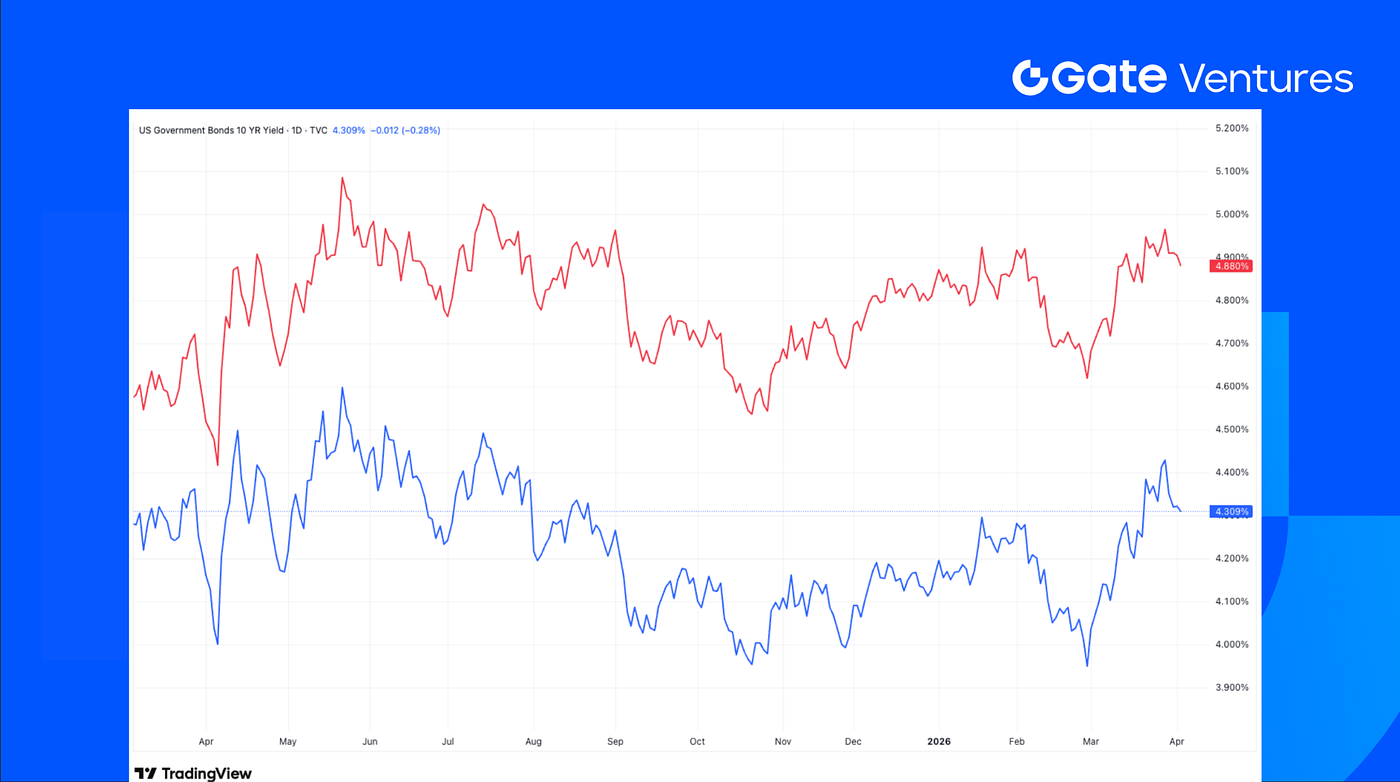

Rendements des obligations américaines à 10 et 30 ans

Les rendements ont baissé malgré la solidité de l’emploi, la posture de Powell sur les chocs pétroliers rassurant les détenteurs d’obligations. Ce repli s’explique par les flux de rééquilibrage de fin de trimestre et les achats techniques après la récente correction. Les investisseurs privilégient actuellement la possible désescalade du conflit États-Unis-Iran par rapport à la vigueur pré-guerre des chiffres de l’emploi de mars. (3)

Or

L’or a franchi les 4 670, atteignant de nouveaux sommets en tant que couverture contre les risques de guerre au Moyen-Orient et de nouveaux tarifs commerciaux. Malgré un dollar plus fort, la progression de l’or met en évidence la crainte que l’inflation ne s’installe si le détroit d’Hormuz reste contesté, maintenant une prime de risque géopolitique historique. (4)

Crypto Markets Overview

1. Main Assets

Prix du BTC

Prix du ETH

Ratio ETH/BTC

BTC a progressé de 4,6 % la semaine dernière, tandis que ETH s’est distingué avec une hausse de 6,4 %. Les ETF spot BTC ont enregistré des flux entrants nets de 22,3 M$, tandis que les ETF spot ETH ont vu des sorties nettes de 42,2 M$. (5)

Le ratio ETH/BTC a augmenté de 1,7 % sur la semaine, alors que le sentiment global du marché reste profondément en Extreme Fear à 11. (6)

2. Total Market Cap

Capitalisation totale du marché crypto

Capitalisation totale du marché crypto hors BTC et ETH

Capitalisation totale du marché crypto hors dominance du top 10

La capitalisation totale du marché crypto a progressé de 3,5 % la semaine dernière, tandis que la capitalisation hors BTC et ETH a augmenté de 0,4 %. La capitalisation hors les dix principaux tokens par dominance a aussi gagné 1,5 %, ce qui indique un rebond plus modéré sur l’ensemble du marché altcoin.

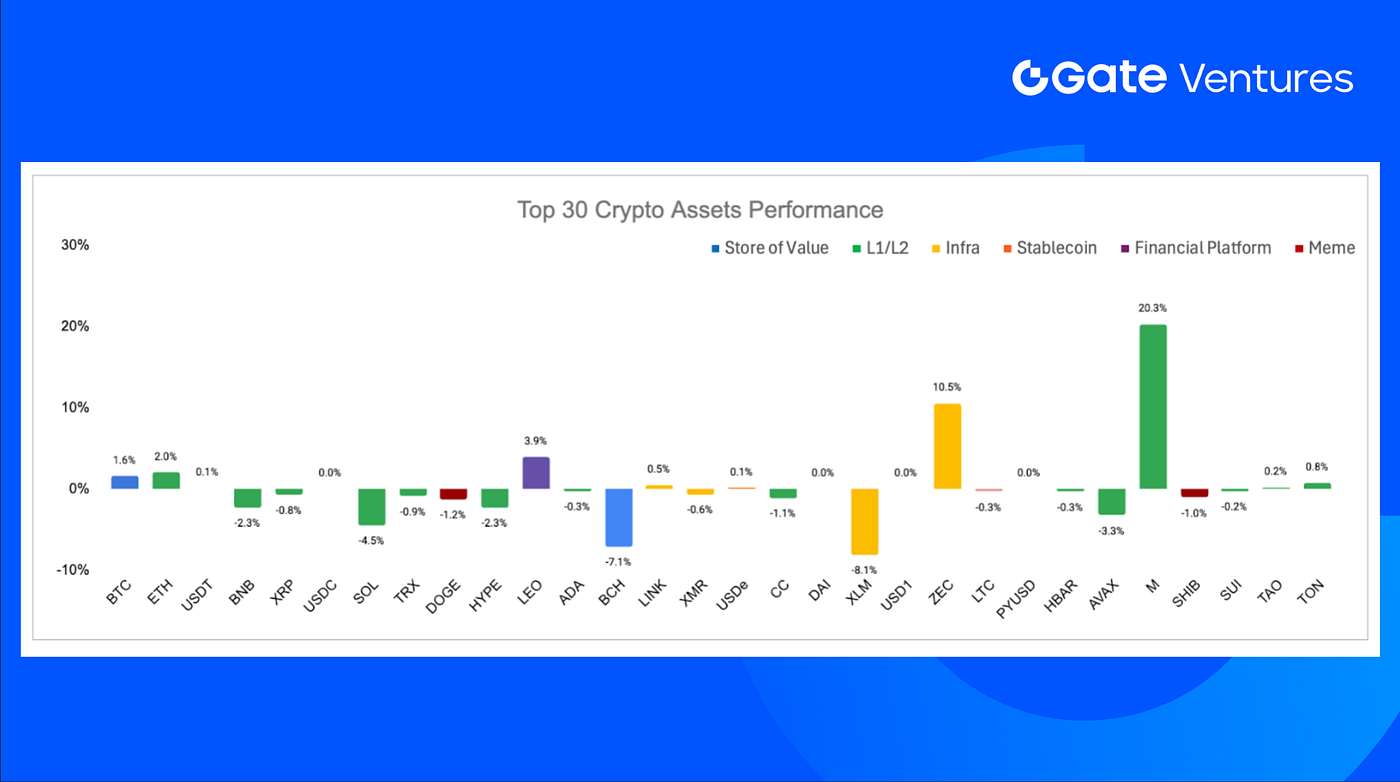

3. Top 30 Crypto Assets Performance

Source : Coinmarketcap et Gate Ventures, au 7 avril 2026

Parmi les 30 principaux actifs, les prix ont baissé en moyenne d’environ 0,1 %, Memecore, Zcash et LEO ayant mené la hausse.

Memecore a dominé le marché avec un gain de 20,3 %, porté par un momentum positif après son dernier hard fork. Cette mise à niveau, qui a introduit des frais de gas réduits et des transactions plus rapides, semble avoir un effet immédiat sur le sentiment du marché. (7)

The Key Crypto Highlights

1. Les régulateurs chinois poussent les banques à adopter une infrastructure de prêt basée sur la blockchain alors que la réforme du partage des données s’accélère

L’Administration d’État chinoise de la fiscalité et l’Administration nationale de régulation financière ont conjointement exhorté les banques et les autorités locales à intégrer les technologies blockchain et privacy-computing dans le cadre “interaction banque-fiscalité” afin de faciliter l’accès au crédit pour les petites et moyennes entreprises. Cette directive met l’accent sur le partage standardisé des données fiscales entre régulateurs, institutions financières et entreprises, afin de réduire l’asymétrie d’information, améliorer l’efficacité d’approbation du crédit et élargir l’offre de financement pour les contribuables conformes. L’initiative s’inscrit dans la stratégie nationale chinoise d’infrastructure de données, suivant une feuille de route 2025 visant un déploiement blockchain à l’échelle nationale d’ici 2029 et un investissement annuel estimé à 400 milliards de yuans (58 milliards $) dans des systèmes de données basés sur la blockchain. (8)

2. Circle fait son entrée sur le marché du wrapped Bitcoin avec cirBTC alors que la course à l’infrastructure BTC institutionnelle s’intensifie

Circle s’étend au-delà des stablecoins vers l’infrastructure Bitcoin avec le lancement de cirBTC, un actif wrapped adossé à Bitcoin 1:1 destiné aux utilisateurs institutionnels, dont les desks OTC, market makers et protocoles de prêt. Le produit sera lancé sur Ethereum et disponible via le réseau Arc de Circle et Circle Mint, positionnant la société en concurrence directe avec le WBTC de BitGo et le cbBTC de Coinbase, alors que les institutions recherchent des moyens plus sûrs et neutres de déployer Bitcoin dans la DeFi. (9)

3. Les géants de la tech soutiennent la x402 Foundation, alors que le développement des rails de paiement IA agentiques reçoit un appui institutionnel

Google, Microsoft et Amazon Web Services figurent parmi les grandes entreprises soutenant la x402 Foundation nouvellement lancée, créée sous l’égide de la Linux Foundation pour gouverner et standardiser le protocole x402 pour des paiements natifs IA via rails crypto et fiat. Ce mouvement offre à x402 une base neutre et open-source, et signale un soutien croissant de l’industrie pour les paiements agentiques, alors que les agents IA effectuent de plus en plus de transactions en ligne pour des API, des données et des services numériques, même si l’activité onchain récente du protocole a nettement ralenti depuis son pic fin 2025. (10)

Key Ventures Deals

1. Better Money lève 10 M$ pour bâtir une chambre de compensation stablecoin, alors que la fragmentation entre émetteurs et chaînes devient un frein à la croissance

Better Money a levé 10 millions $ lors d’un financement mené par a16z crypto pour bâtir une chambre de compensation stablecoin destinée à unifier la liquidité stablecoin fragmentée entre émetteurs, chaînes et plateformes de paiement. L’infrastructure vise à permettre aux développeurs et émetteurs de s’intégrer une fois et de transacter des stablecoins supportés à parité sur les réseaux, positionnant la chambre de compensation comme une couche de coordination similaire aux rails de règlement fiat traditionnels tels que ACH et Fedwire. Ce mouvement met en lumière l’intérêt croissant de l’industrie pour l’infrastructure d’interopérabilité, alors que les stablecoins évoluent vers une couche de paiement globale. (11)

2. Pixie Chess lève 5,2 M$ en seed alors que les studios de jeux onchain poursuivent leurs expérimentations sur le design de jeux crypto-natifs

Pixie Chess, un jeu Web3 combinant des éléments d’échecs, de jeux de cartes à collectionner et de culture crypto inspirée par NounsDAO, a levé 5,2 millions $ en seed mené par Paradigm, avec le soutien de Seed Club et d’un groupe de business angels. Le projet a été incubé via le programme EIR de Paradigm. (12)

3. Kulipa lève 6,2 M$ en seed alors que l’infrastructure d’émission de cartes stablecoin gagne du terrain auprès des fintechs et portefeuilles

Kulipa, une plateforme d’infrastructure d’émission de cartes stablecoin, a levé 6,2 millions $ en seed co-mené par Flourish Ventures et 1kx pour étendre ses services d’émission de cartes en marque blanche, avec un accent particulier sur l’entrée sur le marché américain. La société aide les fintechs et portefeuilles crypto à lancer des cartes de paiement stablecoin sans gérer directement le processing, la fraude, le préfinancement ou le règlement, se positionnant comme une couche middleware qui réduit les barrières opérationnelles à la dépense des consommateurs liée aux stablecoins. Cette levée met en lumière la demande croissante pour une infrastructure capable de relier les soldes stablecoin aux paiements par carte au quotidien via une distribution entreprise plus conforme et évolutive. (13)

Ventures Market Metrics

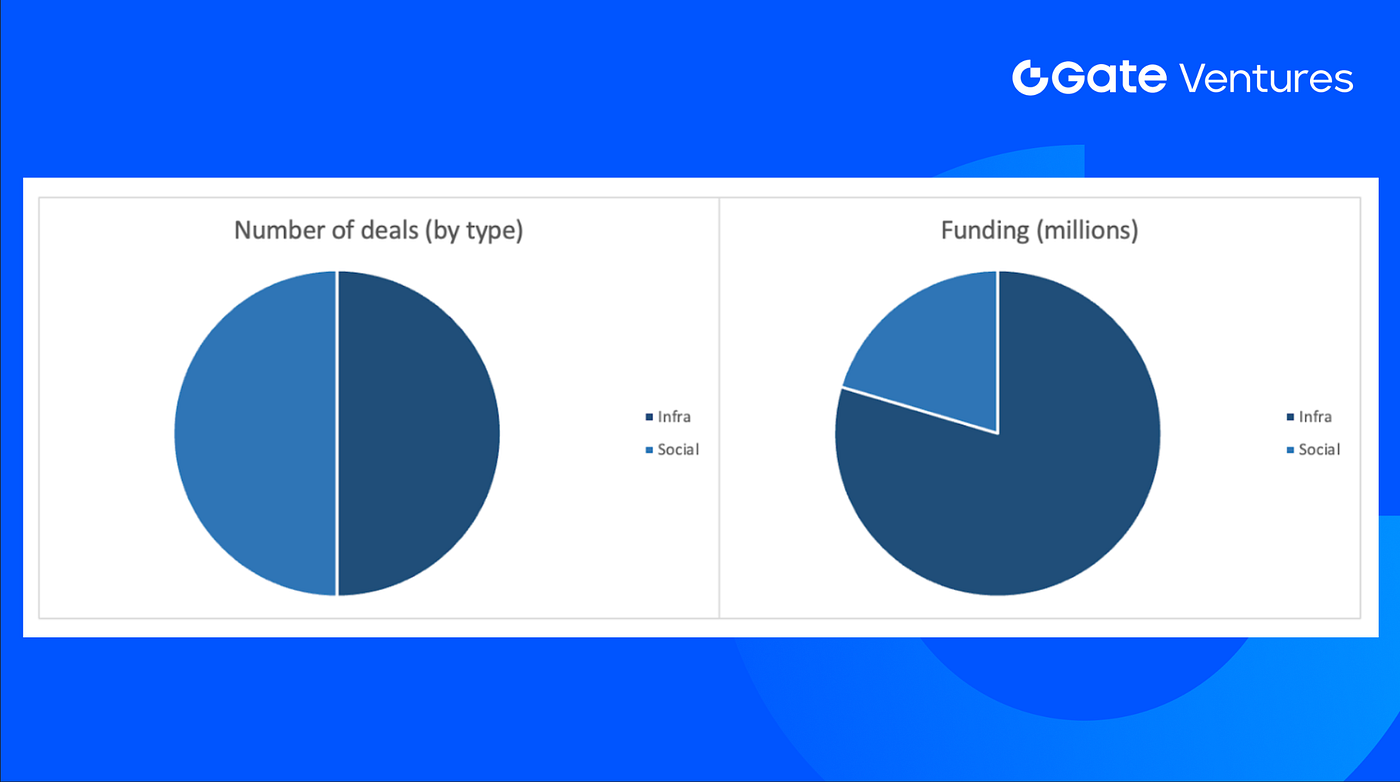

Six deals ont été conclus la semaine précédente, avec Infra et Social ayant trois deals chacun.

Résumé hebdomadaire des deals Venture, Source : Cryptorank et Gate Ventures, au 7 avril 2026

Le montant total des financements annoncés la semaine précédente est de 30,4 M$, un deal n’ayant pas divulgué le montant levé. Le financement le plus important provient du secteur Infra avec 24,2 M$. Deal le mieux financé : Better Money (10 M$).

Résumé hebdomadaire des deals Venture, Source : Cryptorank et Gate Ventures, au 7 avril 2026

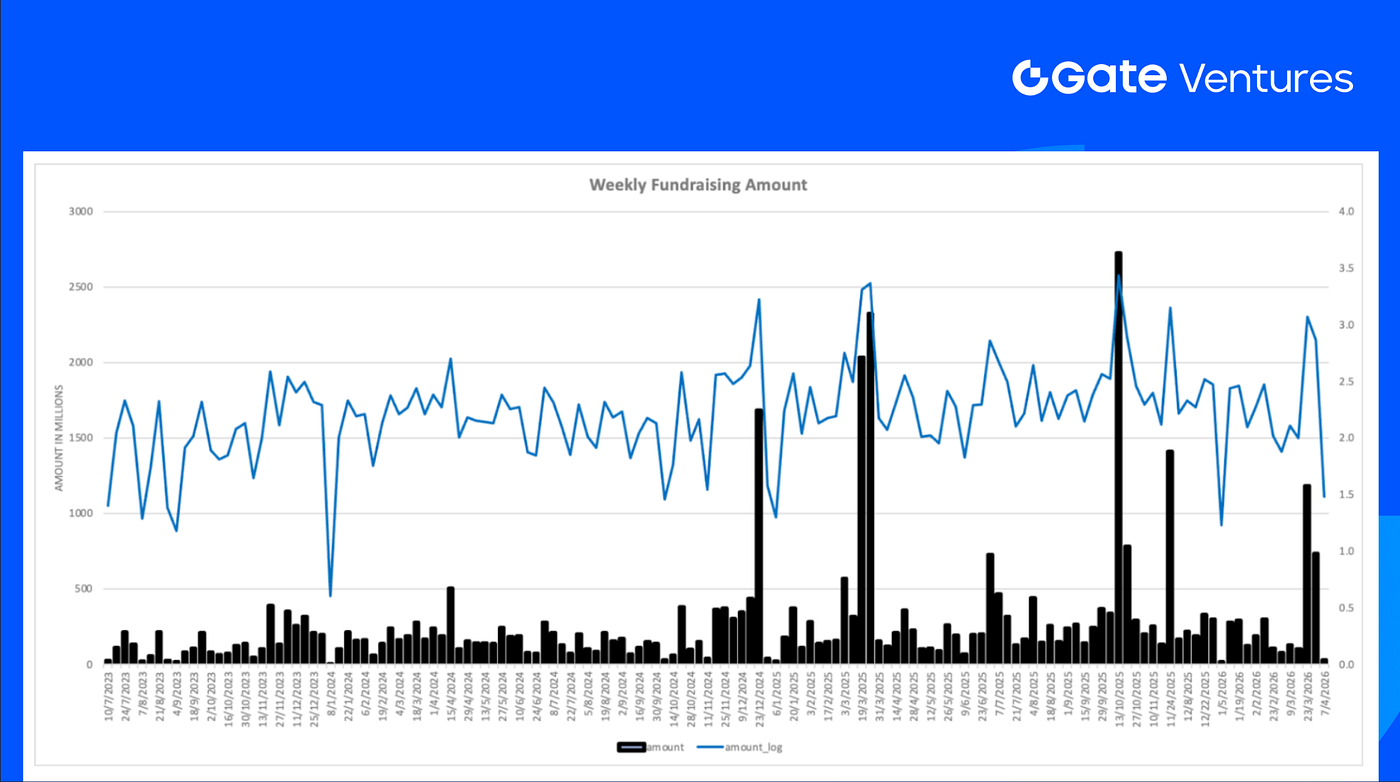

Le total des levées hebdomadaires s’établit à 30,4 M$ pour la première semaine d’avril 2026, soit une baisse de 96 % par rapport à la semaine précédente.

À propos de Gate Ventures

Gate Ventures, le bras capital-risque de Gate.com, se concentre sur les investissements dans l’infrastructure décentralisée, le middleware et les applications qui transformeront le monde à l’ère du Web 3.0. En collaboration avec des leaders mondiaux de l’industrie, Gate Ventures accompagne les équipes et startups prometteuses disposant des idées et compétences nécessaires pour redéfinir les interactions sociales et financières.

Site web | Twitter | Medium | LinkedIn

Le contenu présenté ici ne constitue ni une offre, ni une sollicitation, ni une recommandation. Vous devez toujours solliciter l’avis d’un professionnel indépendant avant de prendre toute décision d’investissement. Veuillez noter que Gate Ventures peut restreindre ou interdire l’utilisation de tout ou partie des services depuis des zones restreintes. Pour plus d’informations, veuillez lire les conditions d’utilisation applicables.

Références :

- Trading Economic Ahead Economic Preview, https://www.spglobal.com/market-intelligence/en/news-insights/research/2026/04/week-ahead-economic-preview-week-of-6-april-2026

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Memecore hardfork, https://advertorial.cryptonews.com/press-releases/memecore-hard-fork-lifts-m-above-260-as-risk-off-markets-push-attention-toward-presales-like-maxi-doge/

- Les régulateurs chinois poussent les banques à adopter une infrastructure de prêt basée sur la blockchain alors que la réforme du partage des données s’accélère, https://cointelegraph.com/news/china-tax-authority-banks-implement-blockchain-lending

- Circle fait son entrée sur le marché du wrapped Bitcoin avec cirBTC alors que la course à l’infrastructure BTC institutionnelle s’intensifie, https://cointelegraph.com/news/circle-launch-cirbtc-wrapped-bitcoin-token-targeting-institutional-markets

- Les géants de la tech soutiennent la x402 Foundation, alors que le développement des rails de paiement IA agentiques reçoit un appui institutionnel, https://cointelegraph.com/news/big-tech-companies-join-x402-protocol-agentic-ai

- Better Money lève 10 M$ pour bâtir une chambre de compensation stablecoin, alors que la fragmentation entre émetteurs et chaînes devient un frein à la croissance, https://x.com/SamBroner/status/2038971745713918234

- Pixie Chess lève 5,2 M$ en seed alors que les studios de jeux onchain poursuivent leurs expérimentations sur le design de jeux crypto-natifs, https://x.com/joshqharris/status/2039740009444438520

- Kulipa lève 6,2 M$ en seed alors que l’infrastructure d’émission de cartes stablecoin gagne du terrain auprès des fintechs et portefeuilles, https://www.theblock.co/post/396063/stablecoin-card-kulipa-seed-round?utm_source=twitter&utm_medium=social