Dès que le marché s’emballe, la FUD n’est jamais loin.

Un nouvel élément vient aujourd’hui nourrir l’inquiétude des investisseurs autour du cours de l’ETH :

Les validateurs du réseau Ethereum ont entamé la procédure pour retirer leur ETH mis en staking.

Exemple phare du consensus PoS (Proof of Stake), le staking sur Ethereum assure la sécurité du réseau tout en procurant aux stakers des récompenses additionnelles. Il immobilise la liquidité de l’ETH dans les pools de staking.

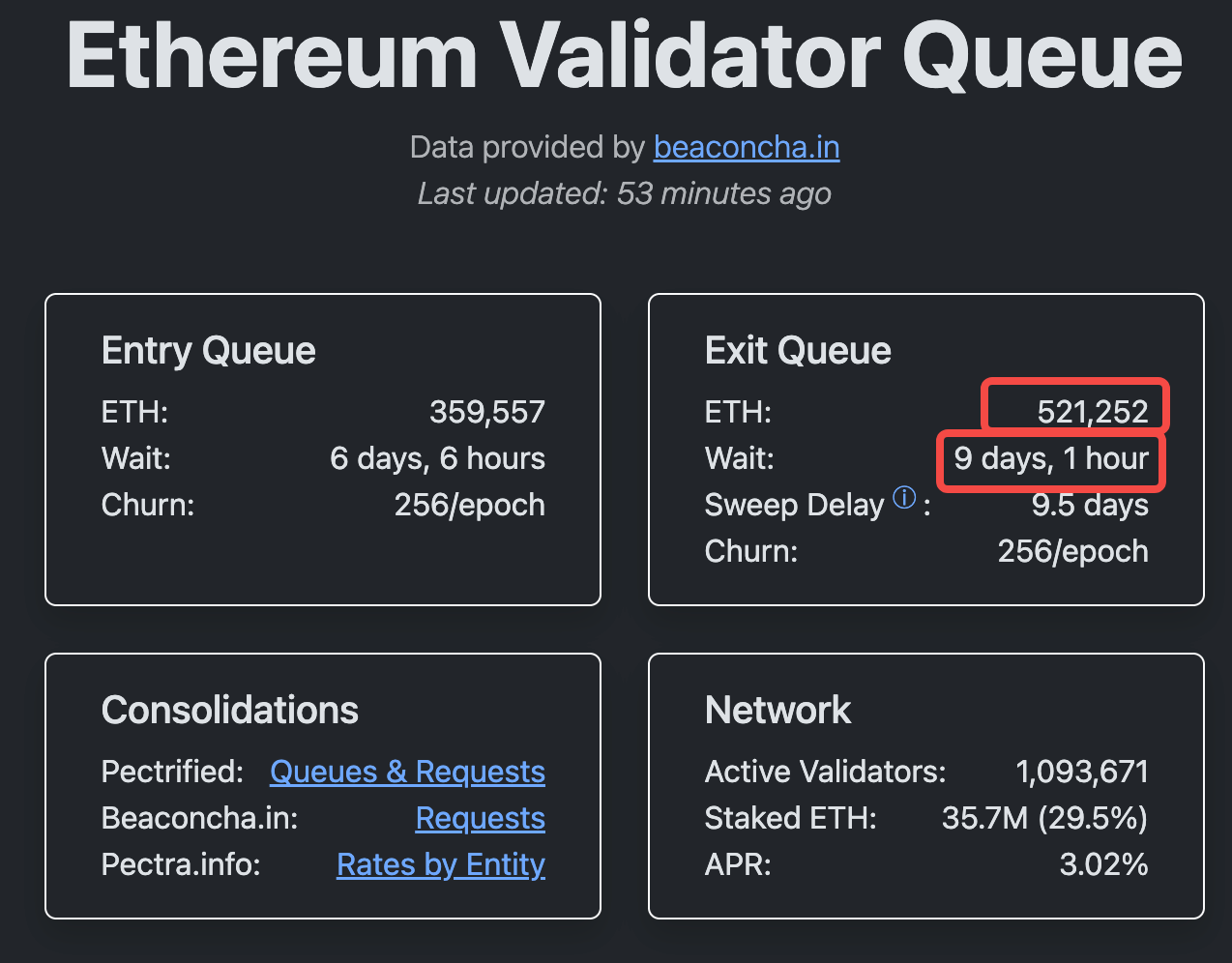

Or, d’après les données Validator Queue, au 23 juillet, environ 521 252 ETH — soit près de 1,93 milliard de dollars au cours actuel — patientaient dans la file de sortie des validateurs afin d’être retirés. Le délai d’attente estimé a grimpé à plus de 9 jours et 1 heure.

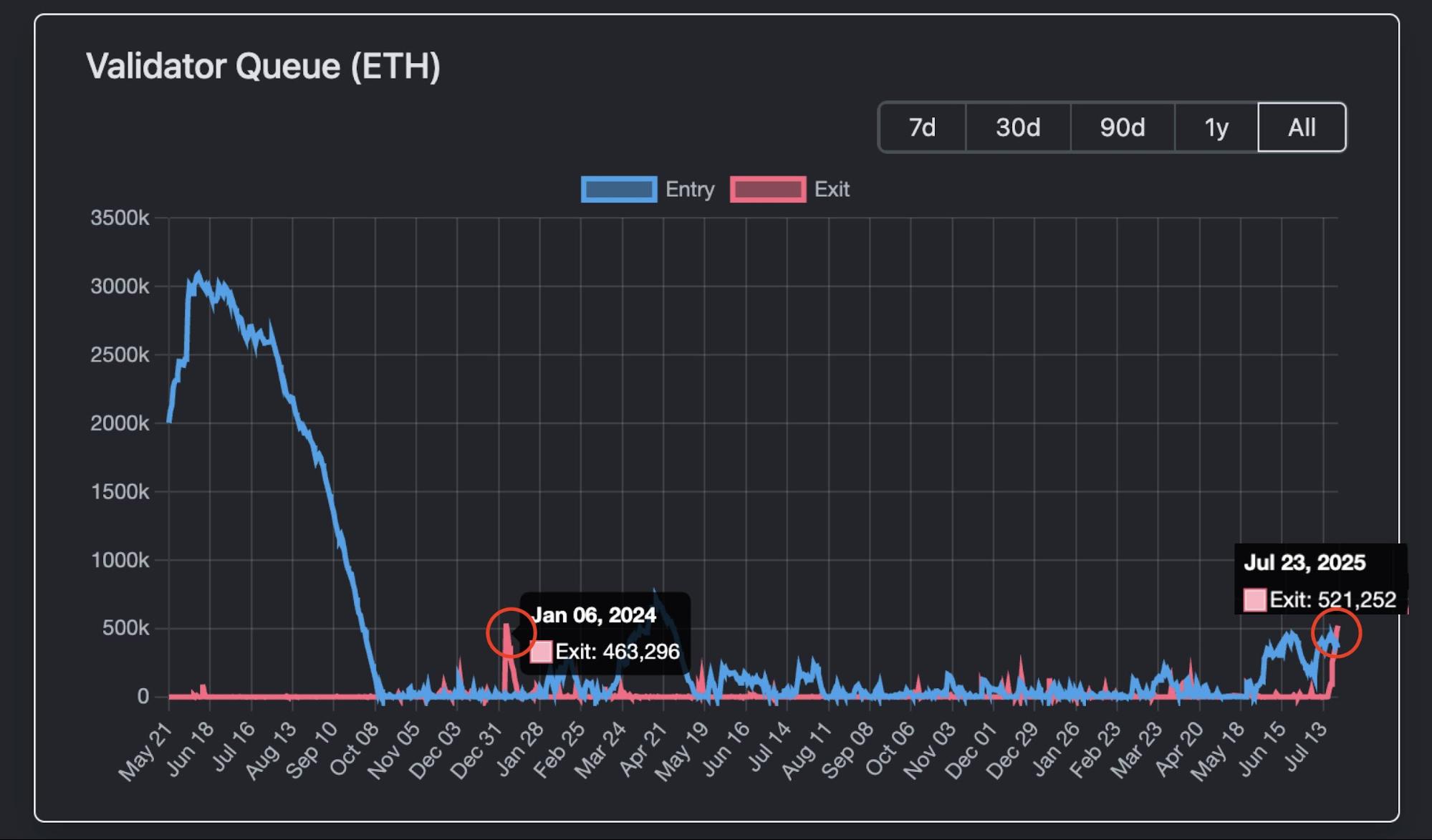

Jamais la file de sortie des validateurs n’avait été aussi longue depuis un an.

Comme chaque validateur détient généralement 32 ETH en staking, plus de 16 000 validateurs cherchent actuellement à retirer leurs fonds. Ce mouvement massif suscite des inquiétudes sur les risques possibles liés à ces retraits.

Prises de bénéfices

Les « baleines » et les institutions s’apprêtent-elles à céder leurs ETH pour engranger leurs profits ?

La récente vague de désengagement d’ETH s’explique en partie par le dernier rallye de prix.

Depuis son point bas début avril 2025 (autour de 1 500–2 000 dollars), l’ETH a rebondi avec vigueur, progressant de 160 % cumulés. Le 21 juillet, le jeton signait un sommet sur sept mois à 3 812 dollars.

Pareille envolée incite fréquemment à des prises de bénéfices, surtout chez les stakers de la première heure, tentés de sécuriser leurs rendements plutôt que de conserver plus longtemps.

Ce phénomène n’a rien de nouveau.

En janvier-février 2024, après un bond de 25 % du ratio ETH/BTC en une semaine, une vague similaire de retraits s’est produite, faisant chuter le prix de l’ETH de 10 à 15 % sur le court terme. À la même période, la faillite de Celsius a entraîné la liquidation rapide de 460 000 ETH, saturant la file de sortie des validateurs pendant près d’une semaine.

Pas de pression vendeuse directe

Cela dit, contrairement aux épisodes précédents, la longueur de la file et l’ampleur des retraits d’ETH ne signifient pas automatiquement une pression à la vente.

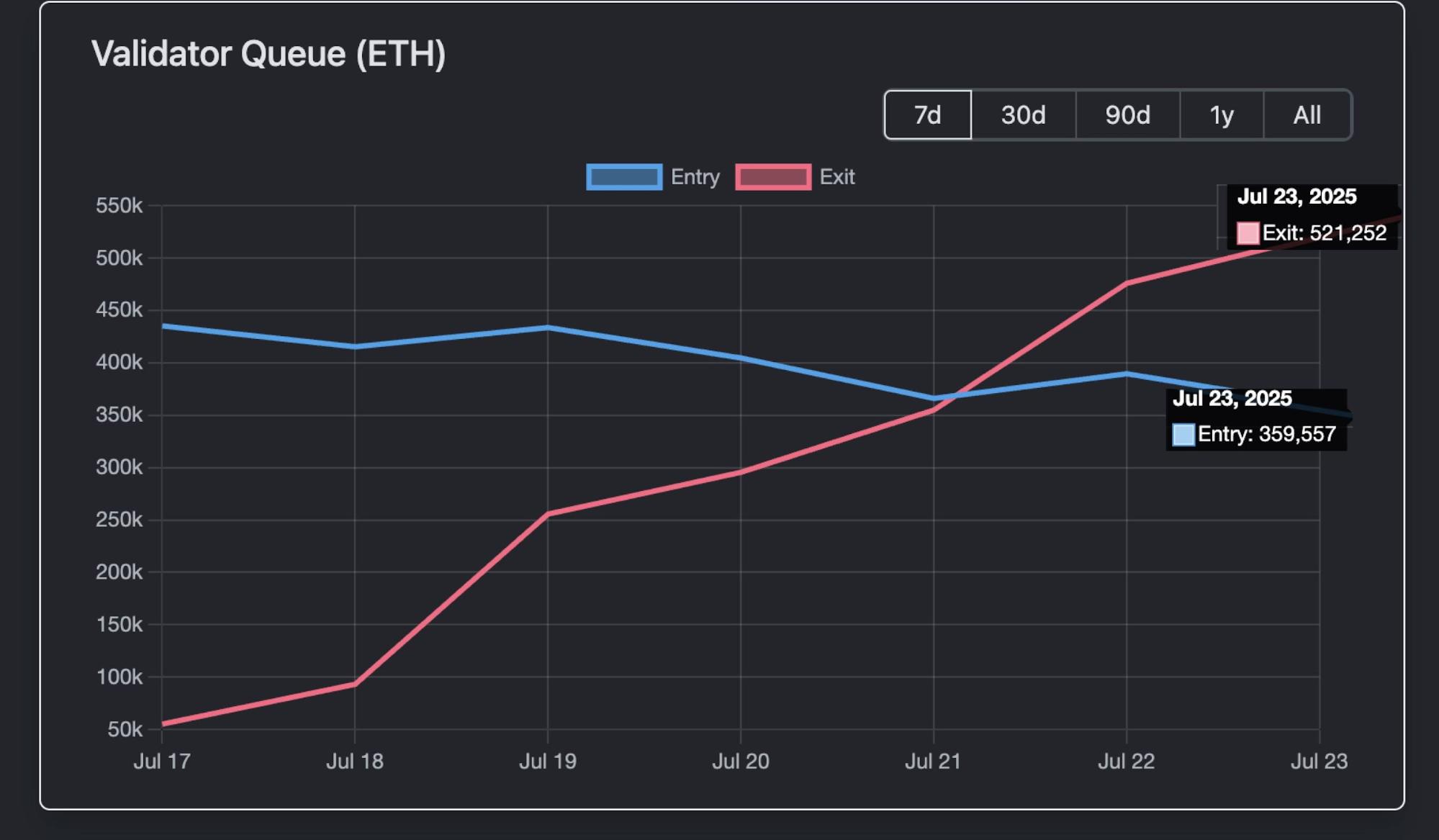

Le 23 juillet, selon Validator Queue, alors même que 520 000 ETH patientaient pour désengagement, 360 000 ETH étaient mis en staking dans le même temps.

La quantité nette d’ETH quittant le réseau chute donc nettement.

De plus, l’activisme institutionnel sert de pare-feu.

Le 22 juillet, les flux nets cumulés de tous les ETF spot ETH ont atteint 3,1 milliards de dollars, soit davantage que les 1,9 milliard de dollars (520 000 ETH) en attente de désengagement le même jour.

Ce montant concerne une seule journée de flux sur les ETF, alors que la sortie effective des validateurs nécessite désormais neuf jours d’attente.

Le désengagement ne rime pas forcément avec vente immédiate.

Pendant la hausse de l’ETH, la plupart de ces retraits massifs semblent répondre à des réallocations institutionnelles — changement de dépositaire ou gestion de trésorerie — destinées à maximiser le rendement plutôt qu’à vendre des ETH.

Sur la blockchain, une part notable des ETH retirés alimente des stratégies DeFi ou des achats NFT : ils servent de collatéral pour la fourniture de liquidité, ou — comme récemment observé — certains « baleines » ont acheté massivement le plancher de prix des CryptoPunks.

Par ailleurs, les tokens de staking liquide (LST) peuvent se décorréler temporairement de l’ETH (décorrélation), offrant des occasions d’arbitrage. Par exemple, le ratio stETH/ETH est récemment descendu à 0,996, soit une décote de 0,04 %. Le weETH a connu une évolution comparable. Les arbitragistes achètent ces LST sous la valeur du peg et profitent du retour à la parité, ce qui fait remonter la demande d’ETH.

En bref, l’actuelle vague de retraits traduit davantage une réallocation interne du capital au sein de l’écosystème Ethereum qu’un mouvement massif de vente sur le marché.

Malgré tout, les spéculations abondent sur les réseaux sociaux. Un désengagement massif ne signifie pas forcément intention de vendre, mais peut refléter une redistribution des positions.

Certains observateurs avancent que BlackRock — géant mondial de la gestion d’actifs menant la crypto vers la finance institutionnelle — serait devenu le poids lourd de l’ETH. En juillet, BlackRock aurait détenu plus de deux millions d’ETH (entre 6,9 et 8,9 milliards de dollars), soit environ 1,5 % à 2 % de l’offre totale de 120 millions d’ETH.

Cette accumulation institutionnelle, via les ETF, est parfaitement transparente. BlackRock accumule de l’ETH pour le compte de ses ETF publics, favorisant une adoption institutionnelle généralisée sans chercher à dominer le marché.

Ainsi, alors qu’Ethereum évolue d’un consensus crypto interne vers un actif financier universel, les grands acteurs de la finance traditionnelle affichent clairement leurs ambitions croissantes.

On peut considérer le staking et l’unstaking comme une simple réallocation de portefeuilles.

Malgré tout, la dynamique de croissance d’Ethereum devrait continuer de soutenir sa place de leader sur le marché crypto. Cette vague de unstaking pourrait bien marquer le début d’un nouveau cycle de marché.

Avertissement

- Cet article est reproduit à partir de [TechFlow], avec droits d’auteur réservés à l’auteur d’origine [TechFlow]. Si vous avez la moindre question sur cette republication, veuillez contacter l’équipe Gate Learn. Nous traiterons votre demande dans les meilleurs délais conformément aux procédures en vigueur.

- Les analyses et opinions présentées dans cet article n’engagent que leur auteur et ne constituent en aucun cas un conseil en investissement.

- Les autres versions linguistiques de cet article ont été traduites par l’équipe Gate Learn. Toute reproduction, distribution ou plagiat de ces traductions est interdite, sauf mention expresse de Gate comme source.