Points clés à retenir

- Les revenus sont extrêmement concentrés : en 2025, Base a généré près de 71 % de l’ensemble des revenus des séquenceurs de la Superchain, une concentration qui continue de s’accentuer. Pourtant, le paiement de Coinbase à Optimism reste limité à 2,5 %.

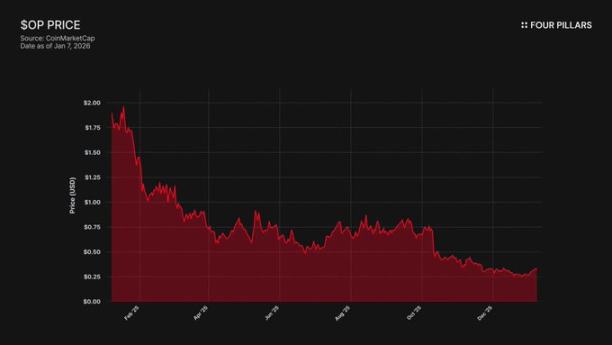

- Le prix ne suit pas la croissance de l’écosystème : les tokens OP ont chuté de 93 % depuis leur sommet (4,84 $ → 0,32 $), alors que la TVL de Base a progressé de 48 % sur la même période (3,1 milliards $ → 5 milliards $). Le marché a compris que la croissance de Base ne profite pas aux détenteurs d’OP, mais n’a pas encore pleinement intégré le risque de sortie de Base.

- Aucune barrière technique : OP Stack est sous licence open source MIT, ce qui permet à Coinbase de le forker à tout moment. Le seul lien entre Base et la Superchain reste la gouvernance. Si BASE lance son propre token de gouvernance, ce lien disparaît.

- Alliance fragile : Optimism a octroyé 118 millions de tokens OP à Base pour garantir une coopération durable, mais a limité ses droits de vote à 9 % de l’offre totale. Ce n’est pas un alignement réel, mais une participation minoritaire assortie d’une « option de sortie ». Si la renégociation fait baisser le prix d’OP, abandonner la subvention pour annuler le partage des revenus est un arbitrage rationnel pour Coinbase.

Base, le réseau L2 de Coinbase, a généré près de 71 % des revenus des séquenceurs de la Superchain en 2025, tout en ne versant que 2,5 % à l’Optimism Collective. La licence MIT d’OP Stack ne pose aucune contrainte technique ou juridique : Coinbase peut donc menacer de quitter la Superchain pour renégocier les termes, ou bâtir une infrastructure indépendante qui rendrait la Superchain obsolète. Les détenteurs d’OP sont exposés à une dépendance à un seul contrepartie et à un risque de baisse important, un facteur que le marché n’a pas encore totalement pris en compte.

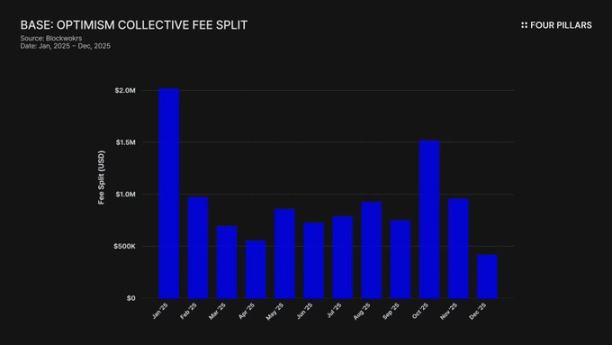

1. Extraire 71 % des revenus, ne payer que 2,5 % de « loyer »

Lors de la signature de leur accord, Optimism et Base estimaient qu’aucune chaîne ne dominerait la Superchain, assurant ainsi un partage équilibré des revenus. Les frais sont répartis selon le montant le plus élevé entre « 2,5 % des revenus de la chaîne » ou « 15 % du profit on-chain (revenus moins coûts de gas L1) », une règle qui semblait adaptée à un écosystème de rollups collaboratif et diversifié.

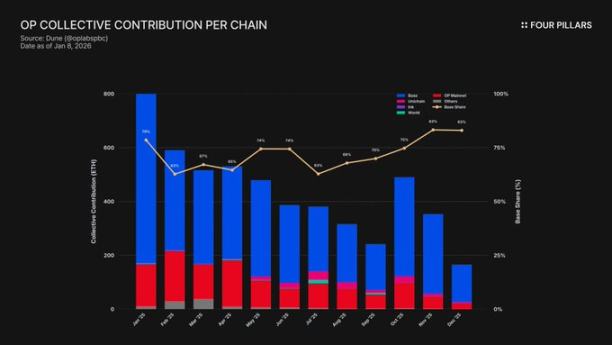

Cette hypothèse s’est révélée fausse. En 2025, Base a généré 74 millions $ de revenus, soit plus de 71 % de tous les frais de séquenceur des chaînes OP, tout en ne versant que 2,5 % à l’Optimism Collective. Coinbase a capté une valeur 28 fois supérieure à sa contribution. En octobre 2025, la TVL de Base atteignait 5 milliards $ (+48 % en six mois), devenant la première L2 Ethereum à franchir ce seuil. Sa domination ne cesse de croître.

Ce déséquilibre est accentué par le mécanisme de subvention. Si Base domine la génération de revenus, le mainnet OP — qui reverse 100 % de ses profits au Collective — supporte une part disproportionnée des contributions à l’écosystème. En pratique, le mainnet OP subventionne la cohésion politique de l’alliance, alors que son principal membre paie la part la plus faible.

Où vont ces frais ? D’après la documentation d’Optimism, les revenus des séquenceurs alimentent la trésorerie de l’Optimism Collective. À ce jour, plus de 34 millions $ issus des frais de la Superchain y ont été accumulés, sans qu’aucun fonds n’ait été dépensé ou alloué à des projets spécifiques.

Le modèle du « flywheel » (les frais financent les biens publics → qui développent l’écosystème → qui génère plus de frais) ne s’est pas concrétisé. Les initiatives actuelles — RetroPGF et les subventions à l’écosystème — sont financées par de nouvelles émissions d’OP, et non par l’ETH de la trésorerie. Cela affaiblit la proposition de valeur centrale de la Superchain. Base contribue environ 1,85 million $ par an à la trésorerie, mais celle-ci n’apporte aucun retour économique direct aux chaînes membres.

La gouvernance illustre le même problème. En janvier 2024, Base a publié sa « Déclaration de participation à la gouvernance d’Optimism ». Depuis, aucune activité publique n’a été observée : pas de propositions, pas de discussions sur le forum, aucune implication dans la gouvernance. Bien que Base représente plus de 70 % de la valeur économique de la Superchain, sa présence dans la gouvernance est quasi inexistante. Même le forum de gouvernance d’Optimism mentionne rarement Base. La « gouvernance partagée » reste théorique pour les deux parties.

Ainsi, la « valeur » de l’appartenance à la Superchain est entièrement prospective : interopérabilité future, influence future en gouvernance, effets de réseau à venir. Pour une société cotée responsable devant ses actionnaires, miser sur une « valeur future » est difficile quand les coûts présents sont réels et constants.

La question centrale est donc : Coinbase a-t-elle un intérêt économique à maintenir l’accord actuel ? Et que se passerait-il si elle décidait de s’en retirer ?

2. Le fork reste toujours envisageable

La réalité juridique de toute relation Superchain est la suivante : OP Stack est un bien public sous licence MIT. Chacun peut le cloner, le forker ou le déployer, sans autorisation.

Pourquoi alors des chaînes comme Base, Mode, Worldcoin ou Zora restent-elles dans la Superchain ? La documentation d’Optimism évoque des « contraintes souples » : gouvernance partagée, mises à jour et sécurité communes, fonds d’écosystème, et la légitimité de la marque Superchain. L’adhésion est volontaire, non imposée.

Cette nuance est essentielle pour évaluer le risque d’OP.

Que perdrait Coinbase en cas de fork ? Sa participation à la gouvernance d’Optimism, la marque Superchain, et les mises à jour coordonnées du protocole.

Que conserverait-elle ? 100 % de ses 5 milliards $ de TVL, l’ensemble de ses utilisateurs, toutes les applications Base, et plus de 74 millions $ de revenus annuels de séquenceur.

Les « contraintes souples » n’ont d’importance que si Base a besoin de ce qu’Optimism ne peut pas construire ou acheter. Or, Base construit déjà son indépendance : en décembre 2025, elle a lancé un pont Solana via l’infrastructure Coinbase et Chainlink CCIP, sans recourir à l’interopérabilité Superchain. Base n’attend pas la solution Superchain.

Il ne s’agit pas d’affirmer que Coinbase forquera demain. Mais la licence MIT constitue une « option de sortie » permanente, et les récentes initiatives de Coinbase montrent une réduction active de sa dépendance à la Superchain. Un token BASE à gouvernance indépendante parachèverait ce mouvement, réduisant les « contraintes souples » à de simples formalités.

Pour les détenteurs d’OP, la question est claire : si Base ne reste que pour l’image d’une « alliance d’écosystème », que se passera-t-il quand Coinbase n’y trouvera plus d’intérêt ?

3. Les négociations sont déjà en cours

« Commencer à explorer » : la formule type pour toute L2 dans les 6 à 12 mois précédant le lancement d’un token.

En septembre 2025, Jesse Pollak a annoncé lors de BaseCamp que Base « commençait à explorer » le lancement d’un token natif, tout en précisant qu’« aucun plan précis n’existe » et que Coinbase « n’a pas l’intention d’annoncer de date de lancement prochainement ». C’est notable : jusqu’à fin 2024, Coinbase affirmait explicitement ne pas avoir de projet de token Base. Cette annonce a suivi le lancement du token INK par le réseau Ink de Kraken, marquant un tournant dans l’écosystème des tokens L2.

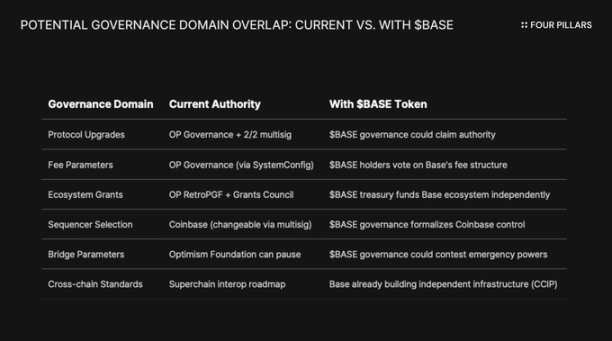

Le choix des mots est révélateur. Pollak qualifie le token de « levier puissant pour étendre la gouvernance, aligner les incitations des développeurs et ouvrir de nouvelles voies de conception ». Ce ne sont pas des termes neutres. Les mises à jour de protocole, les paramètres de frais, les subventions à l’écosystème, la sélection des séquenceurs — tous actuellement gérés par la Superchain. Un token BASE avec des droits de gouvernance sur ces décisions entrerait en concurrence avec la gouvernance d’Optimism, donnant à Coinbase un contrôle économique accru.

Pour comprendre en quoi un token BASE bouleverserait la relation, il faut saisir la structure de gouvernance actuelle de la Superchain.

L’Optimism Collective fonctionne sur un modèle bicaméral :

- Token House (détenteurs d’OP) : vote sur les mises à jour du protocole, les subventions et les propositions de gouvernance.

- Citizen House (détenteurs de badges) : vote sur l’allocation des fonds RetroPGF.

Les mises à jour de Base sont contrôlées par un multisig 2/2, avec des signataires de Base et de la Fondation Optimism — aucune partie ne peut agir seule. Une fois pleinement effectif, le Security Council « exécutera les mises à jour selon les décisions de la gouvernance d’Optimism ».

Ce schéma donne à Optimism un contrôle partagé, non exclusif, sur Base. Le multisig 2/2 sert de garde-fou : Optimism ne peut imposer de mises à jour contre la volonté de Base, et Base ne peut agir sans l’accord d’Optimism.

Si Coinbase adopte le modèle ARB/OP de token de gouvernance, le conflit structurel est inévitable. Si les détenteurs de BASE votent sur les mises à jour, qui aura le dernier mot : la gouvernance BASE ou OP ? Si BASE a ses propres subventions, pourquoi les développeurs Base attendraient-ils RetroPGF ? Si BASE contrôle la sélection des séquenceurs, quel rôle reste-t-il au multisig 2/2 ?

Essentiel : la gouvernance d’Optimism ne peut empêcher Base d’émettre un token à gouvernance concurrente. La « Law of Chains » fixe des standards de protection utilisateur et d’interopérabilité, mais ne limite pas ce que les gouverneurs font de leurs tokens. Coinbase pourrait lancer un token BASE à gouvernance complète dès demain, et Optimism n’aurait pour recours que la pression politique — une « contrainte souple » déjà faible.

Autre enjeu : les contraintes propres à une société cotée. Ce serait le premier événement de génération de token mené par une entreprise publique. Les lancements et airdrops classiques visent à maximiser la valeur pour investisseurs privés et fondateurs, mais Coinbase doit rendre des comptes aux actionnaires COIN. Toute distribution de tokens doit démontrer une création de valeur pour l’entreprise.

Cela change la donne. Coinbase ne peut pas simplement distribuer des tokens pour valoriser sa communauté. Il lui faut une structure qui soutienne le cours de COIN. Une option : utiliser les tokens BASE comme levier pour renégocier et réduire la part de revenus Superchain, augmentant la part conservée par Base et, in fine, améliorant la rentabilité de Coinbase.

4. L’argument du « risque de réputation » ne tient pas

L’objection principale à cette analyse est que Coinbase, en tant que société cotée, se veut exemplaire en matière de conformité et de coopération dans la crypto. Forquer OP Stack pour économiser quelques millions de dollars par an semblerait mesquin et risquerait sa réputation. Cet argument doit être examiné sérieusement.

La Superchain apporte une vraie valeur. Sa feuille de route prévoit la messagerie inter-chaînes native, et la TVL cumulée de toutes les L2 Ethereum a culminé à 55,5 milliards $ en décembre 2025. Base bénéficie de la composabilité avec OP mainnet, Unichain et Worldchain. Abandonner ces effets de réseau a un coût.

Il y a aussi la subvention de 118 millions de tokens OP. Pour sceller une « alliance de long terme », la Fondation Optimism a accordé à Base la possibilité de recevoir environ 118 millions de tokens OP sur six ans, soit environ 175 millions $ à l’époque.

Mais cette défense omet le véritable risque. Elle suppose un fork public et brutal. Or, le scénario le plus probable est une renégociation discrète : Coinbase utiliserait les tokens BASE pour obtenir de meilleures conditions au sein de la Superchain. De telles discussions pourraient ne jamais dépasser les forums de gouvernance.

Pour l’interopérabilité, Base a déjà construit son pont Solana via CCIP, indépendamment d’Optimism. Elle n’attend pas la solution Superchain, elle bâtit sa propre infrastructure cross-chain. Quand on résout ses problèmes en interne, les « mises à jour et sécurité partagées » perdent leur pertinence comme contrainte.

Concernant la subvention OP, le pouvoir de vote ou de délégation de Base est limité à 9 % de l’offre votante. Ce n’est pas un alignement fort, mais une position minoritaire à droits limités. Coinbase ne peut pas contrôler Optimism avec 9 %, et l’inverse n’est pas possible non plus. Au prix actuel (0,32 $), la subvention de 118 millions vaut environ 38 millions $. Si une renégociation fait baisser le prix d’OP de 30 % à cause d’une réduction des revenus Base, la perte comptable de Coinbase est marginale comparée à l’annulation ou la réduction durable du partage des revenus.

Ramener la part annuelle sur 74 millions $ de 2,5 % à 0,5 % ferait économiser à Coinbase plus de 1,4 million $ par an, de façon permanente. À titre de comparaison, une dépréciation unique de 10 millions $ sur la subvention OP est négligeable.

Les investisseurs institutionnels ne s’intéressent pas à la politique de la Superchain. Ils scrutent la TVL de Base, le volume d’échange et les bénéfices de Coinbase. Une part de revenus renégociée n’aura pas d’impact sur le cours de COIN, mais apparaîtra comme une simple mise à jour de gouvernance sur le forum d’Optimism, améliorant légèrement les marges L2 de Coinbase.

5. Un flux de revenus unique avec une « option de sortie »

Nous pensons qu’OP n’est pas encore valorisé comme un actif à risque de contrepartie, alors qu’il le devrait.

OP a perdu 93 % depuis son plus haut historique (4,84 $ à 0,32 $), avec une capitalisation boursière autour de 620 millions $. Le marché a déjà ajusté la valorisation d’OP à la baisse, mais il n’a pas encore pleinement intégré les risques structurels du modèle économique de la Superchain.

La divergence est nette. La TVL de Base est passée de 3,1 milliards $ en janvier 2025 à 5,6 milliards $ en octobre. Base progresse, les détenteurs d’OP non. L’attention des utilisateurs s’est presque entièrement portée sur Base, et malgré de nouveaux partenaires, le mainnet OP reste à la traîne en usage quotidien.

La Superchain ressemble à un collectif décentralisé, mais économiquement, elle dépend d’un seul contrepartie qui a tout intérêt à renégocier.

Regardons la concentration des revenus : Base fournit plus de 71 % de tous les revenus de séquenceur à l’Optimism Collective. La forte contribution du mainnet OP ne vient pas d’une croissance rapide, mais du fait qu’il reverse 100 % de ses profits, alors que Base ne reverse que 2,5 % ou 15 %.

La structure de récompense des détenteurs d’OP est asymétrique :

- Si Base reste et croît : OP ne capte que 2,5 % des revenus, Base conserve 97,5 %.

- Si Base renégocie autour de 0,5 % : OP perd 80 % des revenus issus de Base. Le principal contributeur devient marginal.

- Si Base sort : OP perd son moteur économique du jour au lendemain.

Dans tous les cas, le potentiel de hausse est plafonné, le risque de baisse illimité. Vous êtes exposé à un flux de revenus dont le principal payeur détient tout le levier — licence MIT comprise, et la possibilité de lancer un token à gouvernance indépendante à tout moment.

Le marché semble avoir intégré que « la croissance de Base ne bénéficie pas aux détenteurs d’OP », mais pas le risque de sortie — la possibilité que Coinbase utilise les tokens BASE pour renégocier les termes, voire quitte progressivement la gouvernance Superchain.

Avertissement :

- Cet article est republié depuis [Foresight News]. Les droits d’auteur appartiennent à l’auteur original [@ 13300RPM, Four Pillars]. Pour toute objection à la republication, veuillez contacter l’équipe Gate Learn qui traitera selon les procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques sont traduites par l’équipe Gate Learn. Ne copiez, ne distribuez ni ne plagiez ces articles sans mentionner Gate comme source.