Resumen

-

En junio de 2026, el mercado de criptomonedas no logró prolongar el repunte de mayo. BTC y ETH cayeron ambos más de un 20 % durante el mes, mientras que activos principales como BNB, XRP, DOGE y ADA también sufrieron una presión vendedora generalizada, lo que indica que la corrección obedeció a una contracción sistémica del apetito por el riesgo y no a debilidad puntual de activos.

-

El mercado se caracterizó por caídas generalizadas, una fuerte divergencia en el rendimiento y medias distorsionadas. De los 493 tokens válidos del Top 500, 126 subieron, 350 bajaron y 17 se mantuvieron prácticamente sin cambios, con los perdedores representando el 70,99 % de la muestra.

-

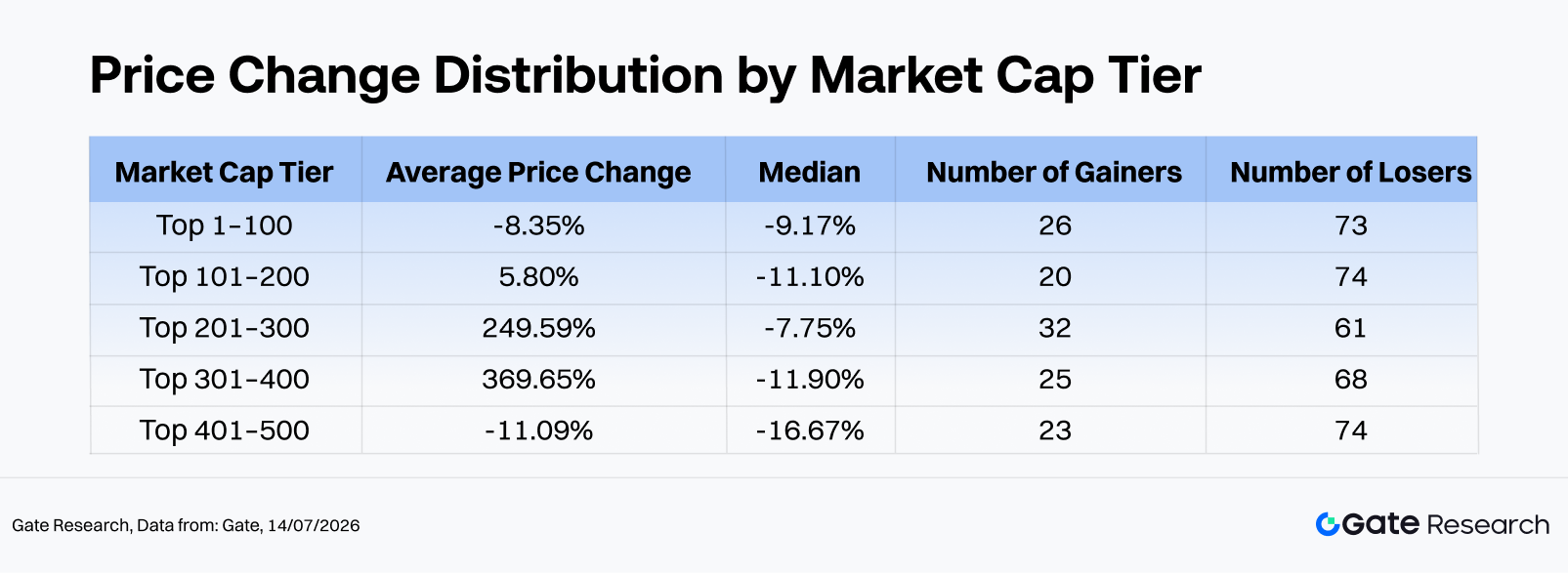

Por tramos de capitalización, el Top 1–100 registró una rentabilidad media del -8,35 % y una mediana del -9,17 %, mientras que el Top 401–500 mostró una media del -11,09 % y una mediana del -16,67 %. Aunque el segmento 201–400 vio su rentabilidad media impulsada por valores extremos como CYDX y ANSEM, la mayoría de tokens retrocedió, ilustrando una estructura de mercado clásica donde unas pocas subidas explosivas ocultan pérdidas generalizadas.

-

Los mayores ganadores fueron tokens de baja capitalización, alta volatilidad y eventos concretos, liderados por CYDX (+35 729,13 %), ANSEM (+23 901,60 %) y VELVET (+1 548,44 %). En contraste, los peores resultados correspondieron a activos afectados por liquidez menguante, narrativas debilitadas o ausencia de nuevos catalizadores, con H (-84,36 %) y M (-80,17 %) registrando las caídas más pronunciadas.

-

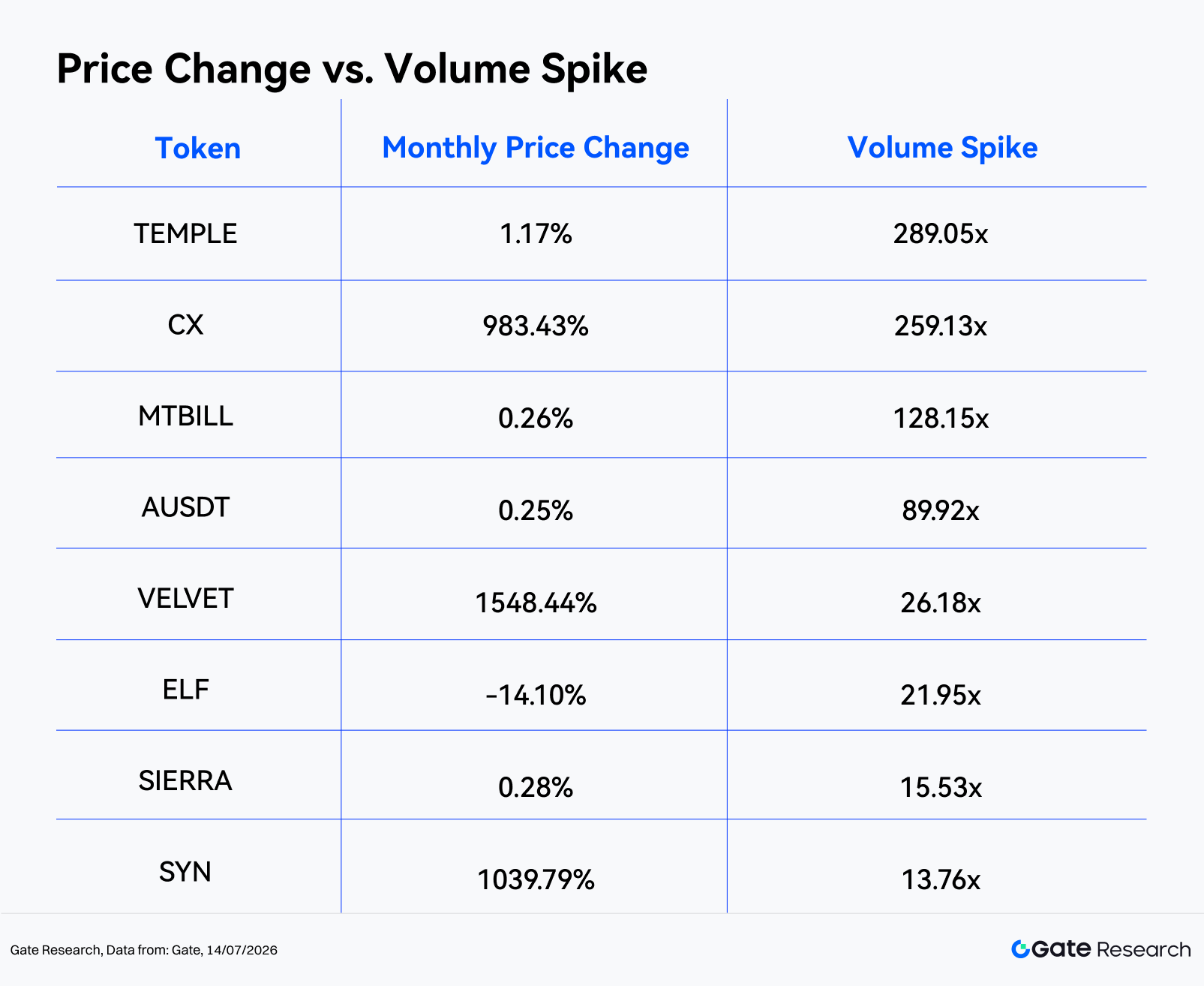

En cuanto a la actividad de trading, las 450 muestras válidas registraron un pico medio de volumen de 2,54x, con una mediana de solo 0,49x. Solo 17 tokens superaron 3x en volumen y apenas 8 tokens rebasaron 10x. TEMPLE (289,05x), CX (259,13x) y MTBILL (128,15x) estuvieron entre los mayores picos de volumen. Destaca que CX, VELVET y SYN mostraron incrementos sincronizados en precio y volumen, mientras que tokens como ELF y CELO sufrieron ventas de alto volumen, señalando posible distribución o presión de liquidez.

1. Panorama del mercado cripto

Tras la recuperación de mayo, el mercado global de criptomonedas volvió a debilitarse en junio de 2026, con la capitalización total cayendo de unos 2,56 billones USD el 1 de junio a 2,16 billones USD el 30 de junio, lo que supone un descenso mensual del 15,74 %. El mercado marcó su máximo el 1 de junio y tocó fondo el 29 de junio, lo que sugiere presión vendedora casi todo el mes antes de mostrar leves signos de estabilización hacia el final.

BTC retrocedió de unos 73 570 USD a comienzos de mes hasta un mínimo intrames de 58 189 USD, cerrando cerca de 58 519 USD, lo que representa una caída aproximada del 20,5 % en junio y lo sitúa cerca de su rango más bajo desde 2024. El apetito por el riesgo se deterioró notablemente al rotar el capital desde criptoactivos hacia IA, semiconductores y temáticas de salidas a bolsa de alto perfil. La relación entre Bitcoin y las tecnológicas estadounidenses pasó de ser un factor de apoyo en mayo a convertirse en una fuente de presión bajista en junio. Los ETF de Bitcoin Spot mantuvieron salidas netas. Informes públicos señalaron que los principales productos sufrieron presión de reembolsos sostenida desde finales de mayo hasta principios de junio, con IBIT registrando unos 3,1 mil millones USD en salidas entre el 18 de mayo y el 3 de junio, mientras que las salidas totales de fondos de Bitcoin durante seis semanas consecutivas alcanzaron entre 5 y 6 mil millones USD. El posicionamiento institucional evolucionó así del patrón “comprar y luego vender” de mayo a una reducción persistente de riesgo durante junio.

En el plano macro, la narrativa pasó de “dólar estadounidense más débil y mejoría en el apetito por el riesgo” a “tipos altos durante más tiempo, riesgos geopolíticos y revalorización de activos de riesgo”. La postura restrictiva del nuevo presidente de la Reserva Federal, Kevin Warsh, redujo las expectativas de recortes de tipos a corto plazo. Unido a una pausa en el rally de la IA, tensiones geopolíticas crecientes y datos de empleo en EE. UU. mejores de lo previsto, los mayores rendimientos de los bonos del Tesoro y un dólar más fuerte pesaron sobre los criptoactivos como inversiones de alto beta. En el ámbito regulatorio, aunque la Ley CLARITY siguió siendo el marco principal para la reforma del mercado de activos digitales, la incertidumbre sobre su aprobación este año hizo que el optimismo regulatorio aportara mucho menos soporte frente a las salidas de capital y los vientos macroeconómicos en contra.

La actividad on-chain también se suavizó. Según DeFiLlama, el TVL total de DeFi cayó de unos 80 100 millones USD a finales de mayo a 70 400 millones USD el 30 de junio, un descenso mensual de aproximadamente el 12,1 %, reflejando sobre todo la contracción pasiva de valores colaterales a medida que los principales criptoactivos caían. Mientras tanto, la capitalización total de stablecoins se mantuvo por encima de 300 000 millones USD, alcanzando unos 311 700 millones USD a mediados de julio. USDT, con unos 184 200 millones USD en circulación, siguió representando cerca del 60 % del mercado, lo que indica que la liquidez permaneció dentro del ecosistema cripto, pero desplazándose hacia posiciones defensivas en vez de tomar riesgo. Según DeFiLlama, el volumen total de trading spot en DEX alcanzó unos 222 700 millones USD durante junio, con una media diaria de 7 400 millones USD, lo que demuestra actividad de trading resistente pese al retroceso general del mercado. Sin embargo, el trading se concentró cada vez más en estrategias apalancadas y orientadas a eventos. Plataformas de perpetuos on-chain como Hyperliquid se mantuvieron muy activas en medio de la volatilidad geopolítica, con picos de contratos ligados a SpaceX y petróleo, lo que subraya que los derivados on-chain se han convertido en el principal canal de especulación y transferencia de riesgo durante esta corrección.

2. Desempeño de precios en el ciclo de mercado actual

Las principales criptomonedas retrocedieron de forma generalizada en junio. BTC y ETH perdieron ambos más de un 20 %, mientras que BNB y XRP cayeron un 21,14 % y un 20,54 %, respectivamente. SOL mostró mayor resistencia relativa, retrocediendo solo un 8,81 %, mientras que otros activos de gran capitalización y mayor volatilidad como DOGE (-26,85 %), ADA (-38,06 %), BCH (-33,65 %) y XLM (-32,70 %) sufrieron pérdidas mucho más profundas, mostrando que los activos de mayor beta fueron más castigados al deteriorarse el apetito por el riesgo.

A diferencia de la recuperación global de mayo, junio se caracterizó por caídas amplias y subidas especulativas puntuales. Las stablecoins y algunos activos RWA y orientados a rendimiento se mantuvieron relativamente resistentes, mientras que tokens de mediana y baja capitalización —incluidos CYDX, ANSEM y VELVET— generaron retornos extraordinarios. Aunque persistieron oportunidades de trading a corto plazo, estas se concentraron en tokens de baja liquidez y eventos, no en exposición beta generalizada.

El mercado de junio presentó tres rasgos principales: caídas generalizadas, gran dispersión en el rendimiento y medias distorsionadas. De los 493 tokens válidos, 126 subieron, 350 cayeron y 17 se mantuvieron prácticamente sin cambios, lo que significa que solo el 25,56 % de los tokens obtuvo rentabilidad positiva, mientras que el 70,99 % terminó en negativo.

Análisis por tramo de capitalización

-

Top 1–100: Aunque este segmento es el más líquido, los tokens de gran capitalización no ofrecieron protección significativa en junio. Entre los destacados estuvieron BEAT (+133,5 %), ADI (+50,9 %), LIT (+35,8 %), DEXE (+22,1 %) y WLD (+20,9 %); mientras que los principales rezagados incluyeron M (-80,2 %), ADA (-38,1 %), MNT (-35,6 %), BCH (-33,7 %) y XLM (-32,7 %), lo que resalta gran divergencia incluso entre activos blue chip.

-

Rango 101–200: La mediana fue del -11,10 %, pero la media se elevó al +5,80 % gracias al rally de VELVET (+1 548,4 %). Excluyendo VELVET, los principales contribuyentes positivos fueron GWEI (+63,3 %), LAB (+54,0 %) y JTO (+43,3 %), mientras que CHZ (-43,6 %), KITE (-43,2 %) e IOTA (-42,2 %) sufrieron fuertes caídas, lo que sugiere que los proyectos de mediana capitalización sin nuevos catalizadores siguieron bajo presión.

-

Rango 201–300: La mediana fue del -7,75 %, pero la media se disparó al +249,59 %, impulsada por valores atípicos como ANSEM (+23 901,6 %), CX (+983,4 %), BTW (+296,4 %) y BP (+217,2 %). Este segmento distorsionó la media, mientras que las pérdidas en H (-84,4 %), EDGE (-78,0 %) y NEX (-45,9 %) subrayaron riesgos bajistas persistentes.

-

Rango 301–400: Aunque la mediana fue del -11,90 %, las subidas de CYDX (+35 729,1 %), SYN (+1 039,8 %), BAS (+110,3 %), MAGMA (+70,9 %) y MWC (+55,1 %) elevaron la media al +369,65 %. Este segmento mostró el mayor desequilibrio, donde unas pocas subidas explosivas distorsionaron la media, mientras que las pérdidas en HOME (-51,7 %), RIVER (-44,4 %) y WAL (-43,1 %) resaltaron el riesgo bajista ligado a la liquidez.

-

Rango 401–500: Este tramo registró el peor desempeño mediano. Aunque VIT (+110,6 %), DEGEN (+68,7 %) y NAT (+36,9 %) ofrecieron subidas puntuales, las caídas en AZTEC (-44,8 %), DEEP (-42,0 %) y PURR (-39,5 %) evidenciaron la vulnerabilidad de los activos de baja capitalización ante la debilidad de la liquidez.

Nota: Los grupos de capitalización se basan en el ranking de CoinGecko. Los 500 tokens principales se dividieron en grupos de 100 según su capitalización (por ejemplo, 1–100, 101–200, etc.). El desempeño de precios se midió entre el 1 y el 31 de mayo de 2026 usando precios de cierre diarios. Los resultados pueden diferir de cálculos basados en medias intradía o extremos de precios. Se excluyeron de los cálculos de rentabilidad media los tokens de precio muy bajo que distorsionaban los resultados por ruido de precios.

2.1 Mayores subidas y bajadas

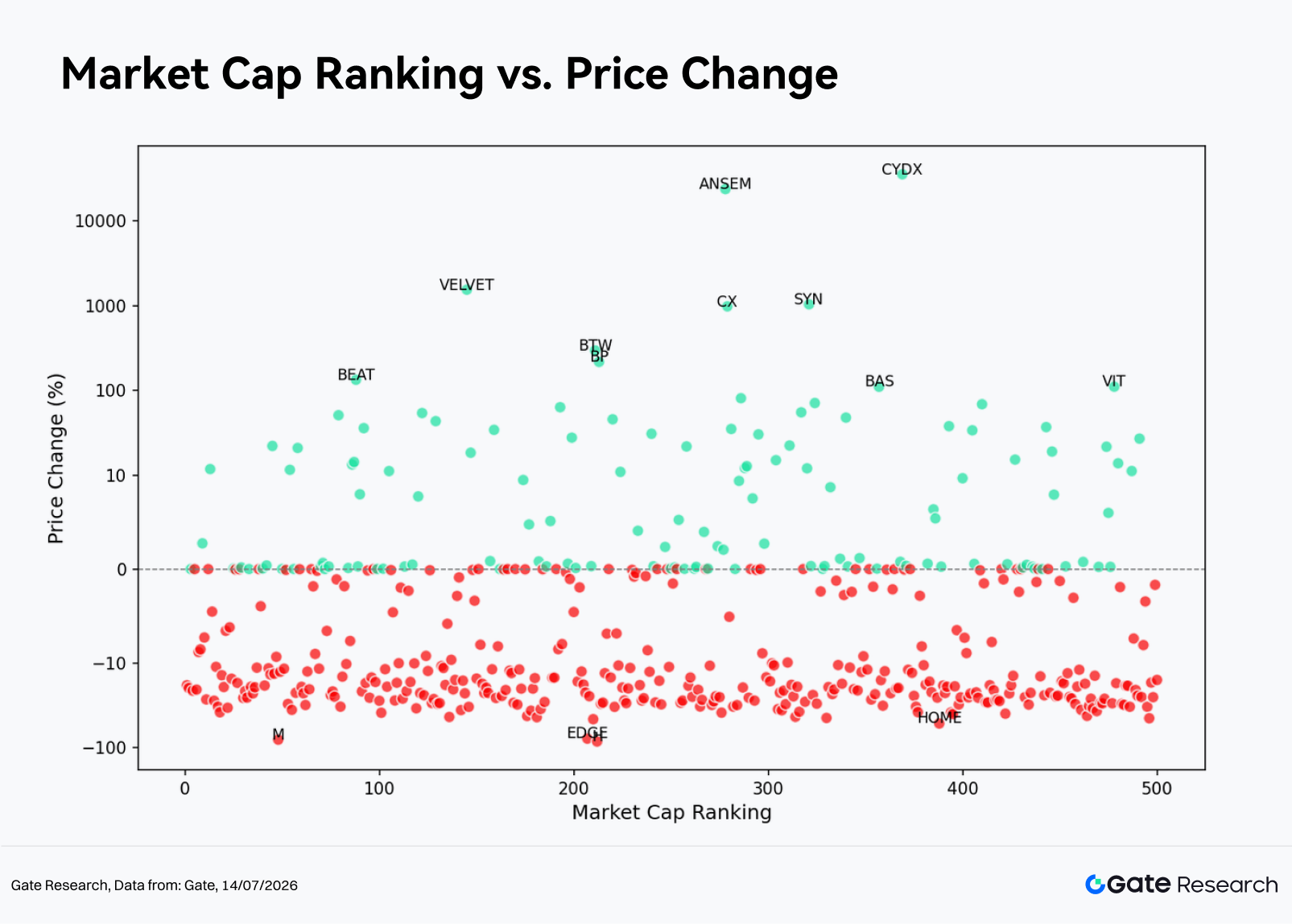

Las mayores subidas de junio se concentraron en tokens de baja capitalización y ranking bajo. CYDX ocupó el primer puesto con +35 729,13 %, seguido de ANSEM (+23 901,60 %). Ambos fueron rallies excepcionales impulsados por eventos y tuvieron un impacto desproporcionado en la media global. VELVET (+1 548,44 %), SYN (+1 039,79 %) y CX (+983,43 %) también mostraron subidas parabólicas notables.

SYN (+1 039,8 %, ranking n.º 321) pertenece al sector de interoperabilidad y puentes cross-chain. Su buen desempeño en junio se debió al renovado interés en infraestructura cross-chain, representando un típico rally de “baja capitalización + alta rotación + cambio narrativo”. Synapse tiene un caso de uso claro en transferencias de activos entre cadenas, por lo que los inversores lo vieron como una apuesta de infraestructura capaz de destacar en un mercado débil. Sin embargo, dada su apreciación a corto plazo, conviene vigilar la presión de toma de beneficios.

BP (+217,2 %, ranking n.º 213) es un activo del ecosistema Backpack. Atrajo capital relevante durante el mes, ya que las narrativas sobre exchanges, billeteras cripto y plataformas de consumo ganaron impulso. Frente a los tokens meme puros, BP ofrece una narrativa de ecosistema más clara. No obstante, su ranking bajo implica mayor elasticidad de liquidez, lo que significa que su apreciación fue impulsada por entradas de capital concentradas. La sostenibilidad del rally dependerá del crecimiento de usuarios en Backpack, la actividad de trading y la expansión de la utilidad del token.

Solo BEAT se ubicó entre los 100 activos de mayor capitalización, mientras que casi todos los demás grandes ganadores estaban fuera del Top 200. Esto sugiere que en junio faltó un rally liderado por blue chips, concentrándose el capital en activos de menor capitalización con mayor potencial de rentabilidad. Aunque estas operaciones generaron ganancias excepcionales a corto plazo, también estuvieron acompañadas de escasa profundidad de mercado, mayor deslizamiento y riesgo bajista elevado.

2.1.2 Mayores bajadas: retirada de liquidez y narrativas agotadas

Los tokens con peor desempeño mostraron claras características de cola larga. H (-84,36 %), M (-80,17 %) y EDGE (-78,00 %) registraron las caídas más pronunciadas, mientras que HOME, NEX, AZTEC, RIVER, CHZ, KITE y WAL cayeron todos más de un 40 %. Destaca que M se ubicó dentro del Top 100 por capitalización, lo que indica que la corrección también afectó a proyectos grandes por presión vendedora concentrada.

M (-80,2 %, ranking n.º 48) es el token nativo del ecosistema MemeCore y protagonizó una de las caídas más impulsadas por eventos. El token sufrió un desplome intradía de aproximadamente el 70 %, acompañado de preocupaciones sobre manipulación interna, estructura de liquidez y diligencia de exchanges. Estos factores minaron rápidamente la confianza. Tras ingresar en el Top 100, M mantenía expectativas de valoración altas. Cuando su narrativa central y la estabilidad de precio se pusieron en duda, la presión vendedora se intensificó mucho más rápido que en los tokens meme típicos, resultando en un fuerte reajuste de valoración por deterioro del sentimiento y pérdida de confianza.

CHZ (-43,6 %, ranking n.º 181) representa el ecosistema de fan tokens deportivos centrado en Chiliz y Socios.com. Durante junio, CHZ careció de grandes eventos deportivos o catalizadores de plataforma, mientras que la caída general del apetito por el riesgo animó al capital a rotar fuera de activos de mediana capitalización con crecimiento lento y oportunidades de trading limitadas.

En general, los activos con peor desempeño compartieron ausencia de nuevos catalizadores, valoraciones estiradas o narrativas agotadas y falta de liquidez en periodos de salidas de capital. En un entorno donde más del 70 % de los tokens retrocedieron, los activos más débiles fueron especialmente vulnerables a bucles de retroalimentación negativa, con pérdidas iniciales llevando a más presión vendedora.

2.2 Desempeño del Top 100 por capitalización

Entre las 100 principales criptomonedas por capitalización, pocos activos lograron buen desempeño. BEAT (+133,48 %) superó ampliamente al grupo, seguido de ADI (+50,90 %), LIT (+35,84 %), DEXE (+22,07 %) y WLD (+20,90 %). AAVE, RAIN, JUP y BDX también se mantuvieron en positivo, aunque con subidas más modestas que los valores de cola larga.

En el lado negativo, M (-80,17 %) fue el mayor lastre del Top 100. ADA (-38,06 %), MNT (-35,64 %), BCH (-33,65 %), XLM (-32,70 %), ALGO (-32,65 %), PEPE (-31,26 %) y DOT (-30,36 %) también registraron caídas significativas. La corrección generalizada en activos de gran capitalización y alta beta fue uno de los indicadores más claros del deterioro del sentimiento del mercado.

2.3 Relación entre capitalización y desempeño de precios

En el gráfico de dispersión de ranking de capitalización (eje X) frente a rentabilidad mensual (eje Y), los retornos negativos se distribuyeron en casi todos los segmentos de capitalización en junio. Entre los 100 principales tokens, 73 registraron caídas, lo que indica que los activos de gran capitalización no ofrecieron protección. Aunque algunos valores extremos aparecieron en el rango 200–400 y distorsionaron la media mensual, la mediana de este segmento siguió siendo negativa, lo que sugiere que la mayoría de tokens no participó en estos rallies de cola larga.

Así, la característica clave de junio no fue que los tokens de baja capitalización superaran ampliamente al resto, sino que un pequeño número de ellos generó subidas extraordinarias mientras la mayoría seguía cayendo. Los inversores que solo miran la rentabilidad media probablemente sobrestimarán la rentabilidad general del mercado. Por el contrario, la mediana y el porcentaje de tokens en positivo ofrecen una imagen más clara de que liquidez y apetito por el riesgo siguen siendo defensivos.

Tanto la rentabilidad media como la mediana del Top 1–100 fueron negativas, confirmando que los activos de gran capitalización no sirvieron como posiciones defensivas. Aunque los segmentos 101–400 parecieron más sólidos según la media, sus medianas también fueron negativas. Esta discrepancia se debió a unos pocos valores excepcionales como ANSEM, CYDX, SYN y CX, que distorsionaron la media. Mientras tanto, el Top 401–500 mostró mayor riesgo de cola bajista y una caída mediana más profunda, evidenciando que los tokens de baja capitalización fueron más susceptibles a correcciones bruscas sin entradas sostenidas de capital.

3. Análisis de la expansión de volumen durante este ciclo de mercado

3.1 Análisis del crecimiento del volumen de trading

Tomando el volumen medio diario de trading en mayo como referencia y comparándolo con el volumen diario hacia finales de junio, calculamos el pico de volumen de cada token. Un pico de volumen más alto indica un aumento significativo de la actividad de trading respecto a las condiciones iniciales, reflejando un rápido incremento en la participación de mercado y la atención de inversores.

Un total de 450 tokens contaron con datos válidos de volumen en junio. La muestra registró un pico medio de volumen de 2,54x, mientras que la mediana fue de solo 0,49x, lo que indica que la actividad de trading no se expandió para la mayoría y que la media volvió a estar sesgada por unos pocos valores extremos. Solo 17 tokens superaron 3x, 11 tokens superaron 5x y apenas 8 tokens rebasaron 10x.

Entre los mayores picos de volumen, destacaron TEMPLE (289,05x), CX (259,13x), MTBILL (128,15x), AUSDT (89,92x) y VELVET (26,18x). Sin embargo, no todo aumento de volumen representó una oportunidad direccional. Tokens como MTBILL y AUSDT apenas tuvieron movimiento de precio pese al volumen, lo que sugiere que su actividad estuvo impulsada por rebalanceo de carteras on-chain, asignación de activos estables o arbitraje a corto plazo. En cambio, CX, VELVET y SYN exhibieron expansión significativa de volumen y fuerte apreciación de precio, representando rupturas genuinas.

En general, los tokens con mayores picos de volumen pueden dividirse en dos categorías. La primera incluye stablecoins, activos RWA y tokens con rendimiento, donde los mayores volúmenes reflejaron rebalanceos, arbitraje y migración de capital más que movimientos direccionales. La segunda incluye DeFi, infraestructura cross-chain y activos de riesgo de mediana y baja capitalización, donde la fuerte expansión de volumen acompañada de subidas de precio indica interés comprador agresivo. Entre estos, CX, VELVET y SYN destacan al combinar crecimiento de volumen superior a 10x con rupturas de precio, reflejando rotación narrativa, mayor actividad de trading o entradas de capital a corto plazo.

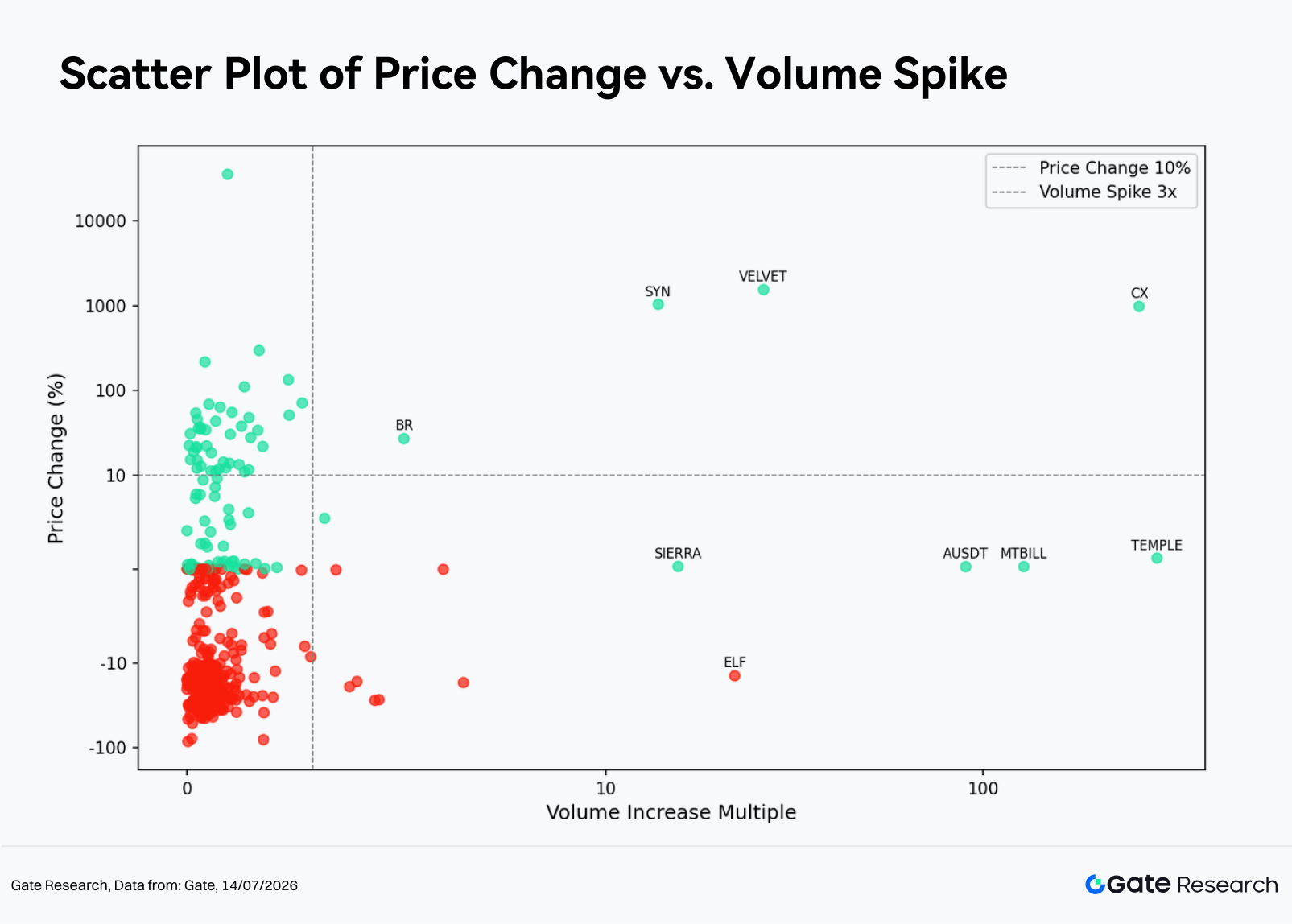

3.2 Análisis de los cambios de volumen y desempeño de precios

En el gráfico de dispersión, junio mostró alta concentración en la zona izquierda y dispersión extrema en la derecha. La mayoría de tokens se agrupó en el rango 0–3x, lo que indica que la actividad de trading no se expandió de forma generalizada. Las señales direccionales significativas se concentraron en el segmento de ultra alto volumen (+10x). Incluso dentro de este grupo, es clave distinguir entre rupturas genuinas de precio y volumen y movimientos de alto volumen sin apreciación de precio, que suelen ser señales falsas.

-

En el rango bajo de 0–3x, 433 tokens entraron en esta categoría, incluidos 98 ganadores y 334 perdedores, con una mediana de rentabilidad del -13,09 %. Para la mayoría, el volumen de trading se mantuvo bajo y los movimientos de precio fueron impulsados por la corrección general y la competencia de liquidez, generando mucho ruido. Aunque tokens como CYDX (+35 729,1 %, 1,0x), BTW (+296,4 %, 1,7x), BP (+217,2 %, 0,4x) y BEAT (+133,5 %, 2,4x) lograron subidas extraordinarias, sus volúmenes no aumentaron proporcionalmente. Estos movimientos reflejan más la elasticidad de precio propia de activos de baja liquidez que entradas amplias de capital.

-

El rango medio de 3–10x solo incluyó nueve muestras válidas, con dos ganadores y siete perdedores, y una mediana del -16,47 %. A diferencia de mayo, cuando este rango solía señalar rupturas, junio se caracterizó por caídas de alto volumen. Tokens como CELO (-17,0 %, 6,6x), GLM (-27,1 %, 4,6x), SNX (-27,6 %, 4,5x), XCN (-16,5 %, 4,1x) y HASH (-19,0 %, 3,9x) experimentaron alzas de volumen junto a caídas de precio, lo que sugiere presión vendedora y liquidación de posiciones. Los pocos ejemplos positivos, como BR (+26,9 %, 5,2x) y QFI (+5,4 %, 3,3x), fueron insuficientes para indicar una señal alcista en este tramo.

-

El segmento de ultra alto volumen (+10x) incluyó ocho tokens, de los que siete subieron y uno cayó, formando dos grupos. El primero, rupturas genuinas representadas por VELVET (+1 548,4 %, 26,2x), SYN (+1 039,8 %, 13,8x) y CX (+983,4 %, 259,1x), que combinaron subidas con expansión de volumen, señalando interés comprador agresivo. El segundo, TEMPLE (+1,2 %, 289,1x), MTBILL (+0,3 %, 128,1x), AUSDT (+0,2 %, 89,9x) y SIERRA (+0,3 %, 15,5x), donde el volumen se disparó mientras el precio permaneció estable. En estos casos, la actividad se debió probablemente a rebalanceo, arbitraje o migración de capital, limitando su significado direccional. Además, ELF (-14,1 %, 21,9x) representó una caída de alto volumen, lo que merece precaución, ya que puede reflejar distribución en periodos de mayor liquidez.

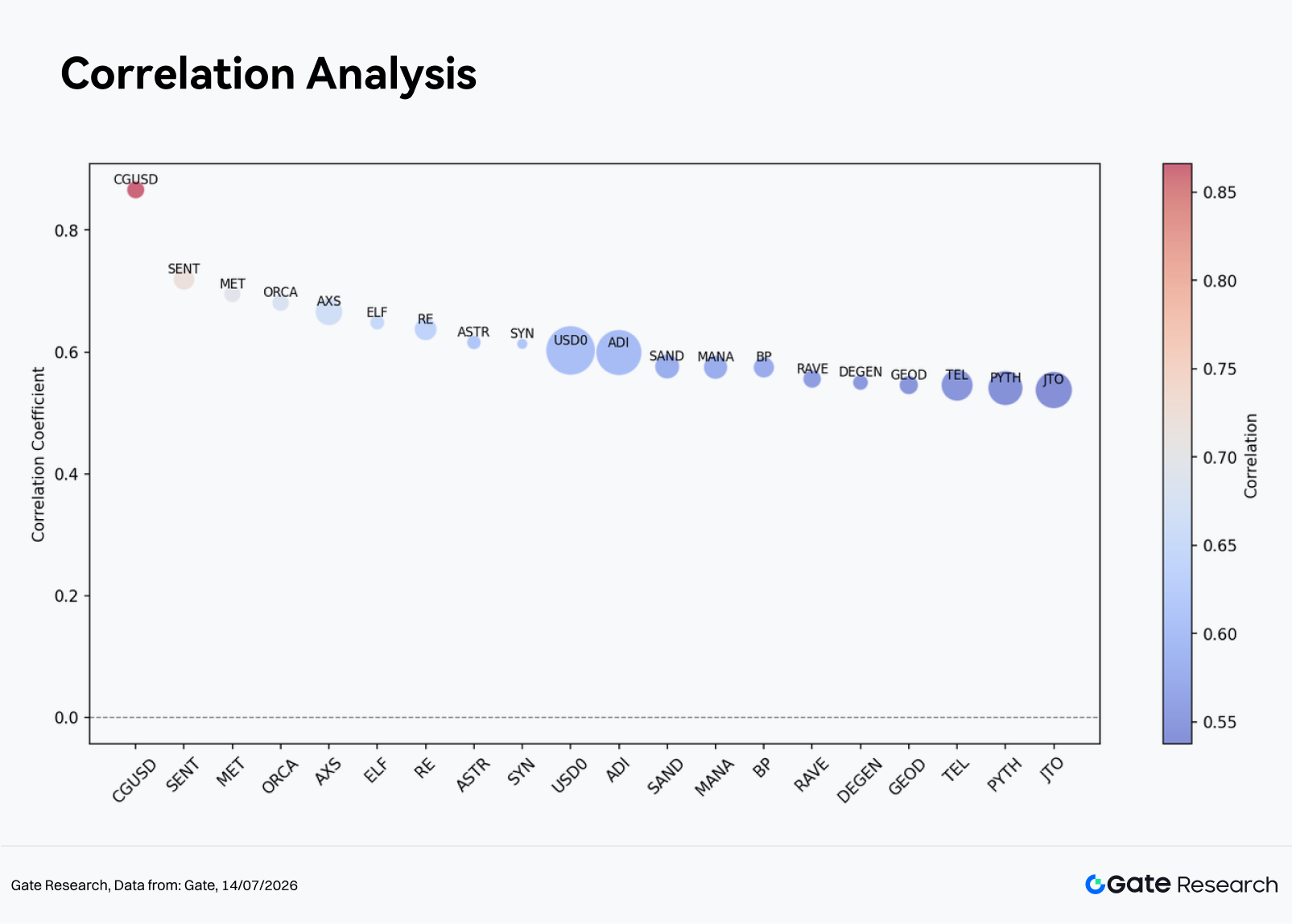

3.3 Análisis de correlación

Tras analizar la relación entre volumen de trading y desempeño de precios, este informe evalúa su correlación estadística. Para medir el impacto de la actividad de trading en los precios, se utiliza el crecimiento del volumen dividido por la capitalización como indicador de actividad relativa y se calcula su correlación con los retornos para identificar las categorías de activos más sensibles a los flujos de capital.

En correlación precio-volumen, CGUSD (0,87), SENT (0,72), MET (0,70), ORCA (0,68), AXS (0,67) y ELF (0,65) encabezaron el ranking. Una correlación alta indica que los cambios en la actividad de trading explican una mayor parte de los movimientos de precio. Sin embargo, la interpretación debe considerar el tipo de activo, ya que la alta correlación en ciertos activos estables o con rendimiento puede reflejar solo rebalanceo de carteras y no una tendencia de mercado.

Desde una perspectiva de trading, los activos de mediana capitalización con comunidades activas y un aumento de rotación durante el mes tendieron a mostrar relaciones precio-volumen más fuertes. Por el contrario, cuando el volumen se expande tras una caída de precio, los inversores deben estar atentos a que la actividad de corto plazo oculte tensiones de liquidez subyacentes.

4. Conclusión

El mercado de criptomonedas en junio puede resumirse en un tema dominante: corrección generalizada con subidas puntuales de cola larga. BTC, ETH y la mayoría de criptomonedas principales cayeron, mientras que más del 70 % de los 500 tokens principales generaron retornos negativos, lo que indica que el mercado aún no ha entrado en una fase de recuperación general. Aunque la rentabilidad media se mantuvo positiva, la mediana del -11,28 % demuestra que los inversores no deben dejarse engañar por medias infladas por unos pocos valores excepcionales.

Las oportunidades del mes se concentraron en dos áreas. La primera, tokens de cola larga con catalizadores de eventos y entradas de capital a corto plazo, como VELVET, SYN y CX. La segunda, activos de mediana y baja capitalización donde tanto volumen como precio mejoraron a la vez. Sin embargo, estas oportunidades requirieron timing preciso, liquidez suficiente y gestión disciplinada del riesgo, y no deben interpretarse como un giro de mercado general.

De cara a julio, la clave será si activos principales como BTC y ETH logran frenar su caída y liderar una mayor proporción de subidas en el Top 100. Una mejora significativa requeriría que la actividad de trading se expanda desde unos pocos tokens de cola larga hacia los activos de gran capitalización. Si el volumen sigue concentrándose en tokens en caída o en rango, la debilidad estructural de junio probablemente persistirá.

Referencias:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- DeFiLlama, https://defillama.com/

- MarketWatch: https://www.marketwatch.com/story/crypto-token-plunges-70-taking-market-cap-below-1-billion-53ff5fe1

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece contenido en profundidad, incluyendo análisis técnico, análisis del mercado, investigación sectorial, pronósticos de tendencias y análisis de política macroeconómica.

Aviso legal

Invertir en mercados de criptomonedas implica un alto riesgo. Se recomienda realizar tu propia investigación y comprender plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de pérdidas o daños derivados de tales decisiones.