Resumen

- El mercado cripto ha recurrido durante mucho tiempo al framework Beta de las finanzas tradicionales para explicar el riesgo sistemático, pero cada vez más investigaciones demuestran que este marco encuentra límites evidentes en los activos digitales.

- Desde la óptica de la estructura del mercado, los rendimientos de los criptoactivos obedecen a una combinación de alta volatilidad, eventos de salto, estratificación de la liquidez, rotación sectorial, comportamiento on-chain y factores macro, lo que impide que un único factor de mercado capture de forma estable la exposición real al riesgo.

- Los estudios publicados indican que la capacidad del Beta histórico para predecir el Beta futuro es mucho menor en el mercado cripto que en los mercados de renta variable maduros. Aunque los estimadores optimizados pueden mejorar los resultados, la mejora es limitada en magnitud.

- En el plano de la cobertura, las diferencias de rendimiento entre los distintos índices de mercado son muy acusadas, y solo un reducido número de activos logra una compresión del riesgo estadísticamente significativa mediante la cobertura con Beta de mercado.

- Por todo ello, el centro de gravedad del modelado de riesgo en activos digitales no debe limitarse a «estimar Beta con mayor precisión», sino que debe virar hacia «redefinir el factor de mercado», incorporando variables on-chain, de sentimiento, macro y estructurales para conformar una representación del riesgo multifactorial.

1. Introducción

En las finanzas tradicionales, la Beta de mercado es el lenguaje fundamental para comprender el riesgo sistemático. Expresa hasta qué punto un activo se mueve al unísono con el mercado en su conjunto, e influye en la valoración de activos, la asignación de carteras y el diseño de ratios de cobertura. En los mercados de renta variable maduros, aunque la Beta pueda presentar desviaciones, su estabilidad estadística, la definición del índice y el entorno de negociación institucionalizado siguen otorgando a este framework una notable utilidad práctica.

Sin embargo, la estructura del mercado de activos digitales difiere claramente de la del mercado de renta variable tradicional. Los ciclos de vida de los activos son más cortos, las discontinuidades de liquidez son más acusadas, los eventos de cola son más frecuentes y la velocidad a la que cambian las narrativas del mercado es mucho mayor que en los mercados de renta variable, divisas o futuros. Aún más importante: en el mundo cripto no existe una respuesta unívoca a la pregunta «¿qué es el mercado?». ¿Representa Bitcoin al mercado? ¿Basta con un índice amplio ponderado por capitalización? ¿Son la actividad on-chain, las entradas de stablecoins y el apetito por el riesgo más relevantes que los índices de precios en ciertas etapas? Estas preguntas determinan que la Beta en el mercado cripto no sea un objeto estadístico naturalmente estable, sino más bien una variable condicional que se reconstruye a medida que el entorno cambia.

La investigación de Härdle, Harvey y Reule señala que el mercado cripto ofrece un entorno de datos extraordinariamente rico para la investigación financiera, pero sus mecanismos difieren mucho de los de los activos tradicionales, por lo que muchas herramientas financieras clásicas requieren una revalidación en este mercado. Nuevos estudios sobre previsibilidad, comportamiento de saltos, microestructura del mercado y modelado con datos multifuente también apuntan a la misma conclusión: el marco de explicación del riesgo para los activos digitales debe rediseñarse y no puede trasplantarse sin más.

Este documento trata de responder a tres preguntas centrales:

- ¿Es predecible la Beta en el mercado cripto?

- ¿Puede la Beta respaldar eficazmente la cobertura de riesgos?

- Si la Beta unifactorial presenta limitaciones, ¿cómo debería reconstruirse el marco de riesgo futuro?

2. Riesgo sistemático en el mercado cripto

El marco Beta funciona en los mercados tradicionales porque presupone la existencia de una «cartera de mercado» relativamente estable y negociable que pueda representar el apetito de riesgo general. En el mundo cripto, en cambio, el riesgo sistemático es en sí mismo estratificado. Comprende al menos cuatro fuentes entrelazadas.

- La primera capa es el riesgo común a nivel de precios: cambios en el apetito por el riesgo, contracción de la liquidez macro o rotaciones amplias de estilo.

- La segunda capa es el riesgo de microestructura del mercado: profundidad insuficiente en el libro de órdenes, diferenciales entre exchanges, amplificación de las cadenas de liquidación y evaporación instantánea de la liquidez.

- La tercera capa es el riesgo de estructura del activo: las diferencias en los mecanismos de circulación de los tokens, los calendarios de desbloqueo, las restricciones de staking y los casos de uso provocan que sus respuestas a la «volatilidad del mercado» no sean homogéneas.

- La cuarta capa es el riesgo on-chain y de narrativa: las actualizaciones de protocolo, los eventos de gobernanza, las expectativas regulatorias, los cambios en la acuñación y reembolso de stablecoins, y la atención en redes sociales pueden alterar la distribución de los rendimientos en un periodo breve.

Esto significa que dos activos que ambos parecen pertenecer a la categoría de «criptoactivos» pueden, en realidad, estar dominados por factores impulsores completamente distintos. Los activos de gran capitalización tienden a mostrar características cercanas a un proxy de mercado, mientras que los tokens de mediana y baja capitalización suelen estar dominados por eventos idiosincrásicos y shocks de liquidez. En esta estructura, el uso de un índice unificado para medir la Beta de mercado de todos los activos conduce inevitablemente a una distorsión.

3. Beta en el mercado cripto

La investigación sobre la explicación del riesgo de los criptoactivos no ha concluido que «Beta carezca de sentido». Una afirmación más precisa es que Beta sigue teniendo valor informativo, pero su estabilidad y transferibilidad son mucho menores que en los mercados tradicionales.

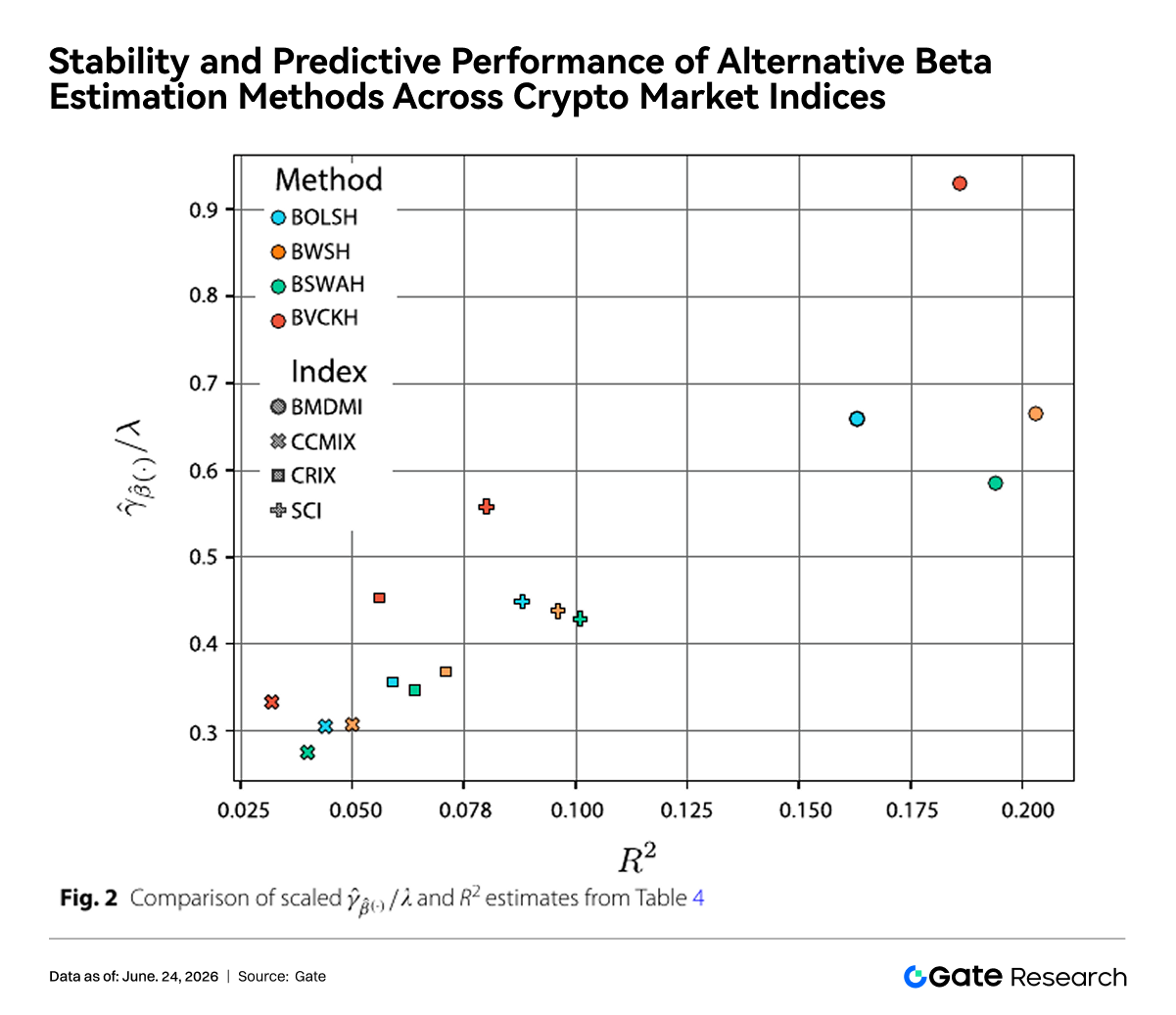

Utilizando una muestra de 515 criptoactivos, Sila compara varios métodos de estimación de Beta y prueba la previsibilidad de la Beta a un año vista bajo múltiples índices del mercado cripto. El estudio revela que el poder explicativo del Beta histórico sobre el Beta futuro es mucho menor que en el mercado de renta variable estadounidense. El OLS estándar muestra un rendimiento débil, mientras que la contracción de pendiente y la contracción de Vasicek aportan cierta mejora, pero sin alterar fundamentalmente el hecho de una «débil previsibilidad».

Esta conclusión se alinea con la evidencia de los saltos de mercado en la investigación de alta frecuencia. El estudio de Saef señala que los saltos de alta frecuencia en el mercado de activos digitales se agrupan en torno a eventos de cisne negro, y que estos saltos afectan significativamente la dirección y la magnitud de los rendimientos diarios. En otras palabras, los rendimientos de los criptoactivos no se explican solo por «el movimiento lento del mercado», sino que se enfrentan con frecuencia a shocks discretos. Mientras el mecanismo generador de rendimientos esté altamente impulsado por saltos, cualquier Beta estimada a partir de relaciones de covarianza histórica suavizada será más propensa a la distorsión.

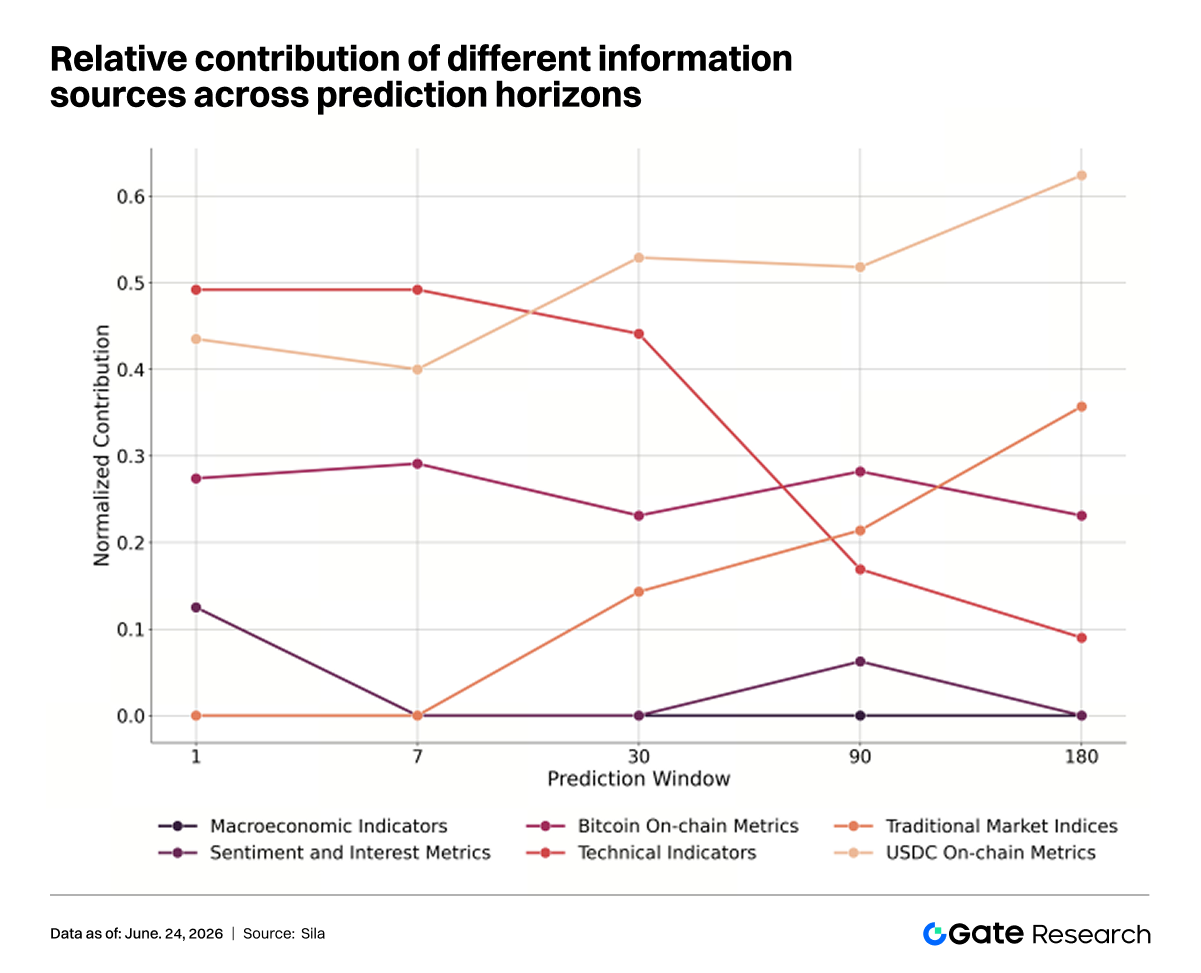

Yendo un paso más allá, Demosthenous aporta otra evidencia relevante desde la perspectiva del modelado predictivo: cuando un modelo incorpora simultáneamente indicadores on-chain, datos de sentimiento, índices de mercado tradicionales y variables macro, el rendimiento predictivo es significativamente mejor que el de los marcos que dependen de una única fuente de datos. Esto significa que los factores que afectan al mercado cripto son inherentemente multifuente, y si una Beta única pretende asumir una carga explicativa excesiva, se enfrentará inevitablemente a una insuficiencia estructural.

En teoría, el fracaso en la predicción de Beta suele deberse a tres tipos de razones: error de medición, sesgo en la definición del factor e inestabilidad en la propia relación. En el mercado cripto, estos tres problemas coexisten casi simultáneamente.

En este contexto, mejorar los estimadores resulta útil. Por ejemplo, los métodos de contracción pueden reducir el impacto de los valores extremos, y la contracción bayesiana puede reducir el ruido transversal. Pero estos métodos abordan problemas a nivel de medición, no la estructura del mercado en sí. Mientras los factores impulsores de los rendimientos de los activos se reorganicen en diferentes períodos de tiempo, la precisión predictiva de la Beta será difícil de recuperar por completo mediante soluciones técnicas locales.

La figura anterior compara el rendimiento de distintos índices del mercado cripto (BMDMI, SCI, CRIX, CCMIX) y diferentes métodos de estimación de Beta en términos de estabilidad y capacidad predictiva futura. En general, los resultados correspondientes a BMDMI se concentran más en regiones de mayor estabilidad y mayor previsibilidad, mientras que el método de estimación tradicional BOLSH muestra un rendimiento relativamente débil en su conjunto. Los resultados de la investigación indican que tanto la forma de construir un índice de mercado como el método de estimación de Beta afectan al rendimiento predictivo, pero incluso cuando se adoptan mejores índices y estimadores más robustos, la magnitud de la mejora sigue siendo limitada. Esto sugiere además que la dificultad de predecir la Beta en el mercado cripto no se debe simplemente a un error de estimación estadística, sino que refleja características estructurales como la fragmentación de la estructura del mercado, la diversificación de los factores de riesgo y los cambios dinámicos en las relaciones de rendimiento.

4. Límites de la cobertura

Si la Beta es difícil de predecir de forma estable, la pregunta práctica más directa es: ¿sigue mereciendo la pena utilizarla para la cobertura? Desde una perspectiva de trading, la lógica de la cobertura con Beta de mercado es muy clara: mientras se mantiene una posición larga en un activo concreto, se abre una posición corta en un índice de mercado o proxy de mercado para comprimir la volatilidad sistemática tanto como sea posible, dejando solo el valor relativo o el Alpha individual.

Pero la realidad del mercado cripto es mucho más compleja que este marco. En primer lugar, muchos activos no presentan un vínculo de mercado suficientemente estable, por lo que la cobertura puede no reducir significativamente la varianza. En segundo lugar, la capacidad de distintos índices para representar el «verdadero riesgo de mercado» varía. En tercer lugar, una parte importante de los rendimientos de los activos puede provenir de riesgo idiosincrásico, riesgo de liquidez o riesgo de narrativa, y estos componentes no desaparecen automáticamente por el hecho de haber puesto en corto el índice de mercado.

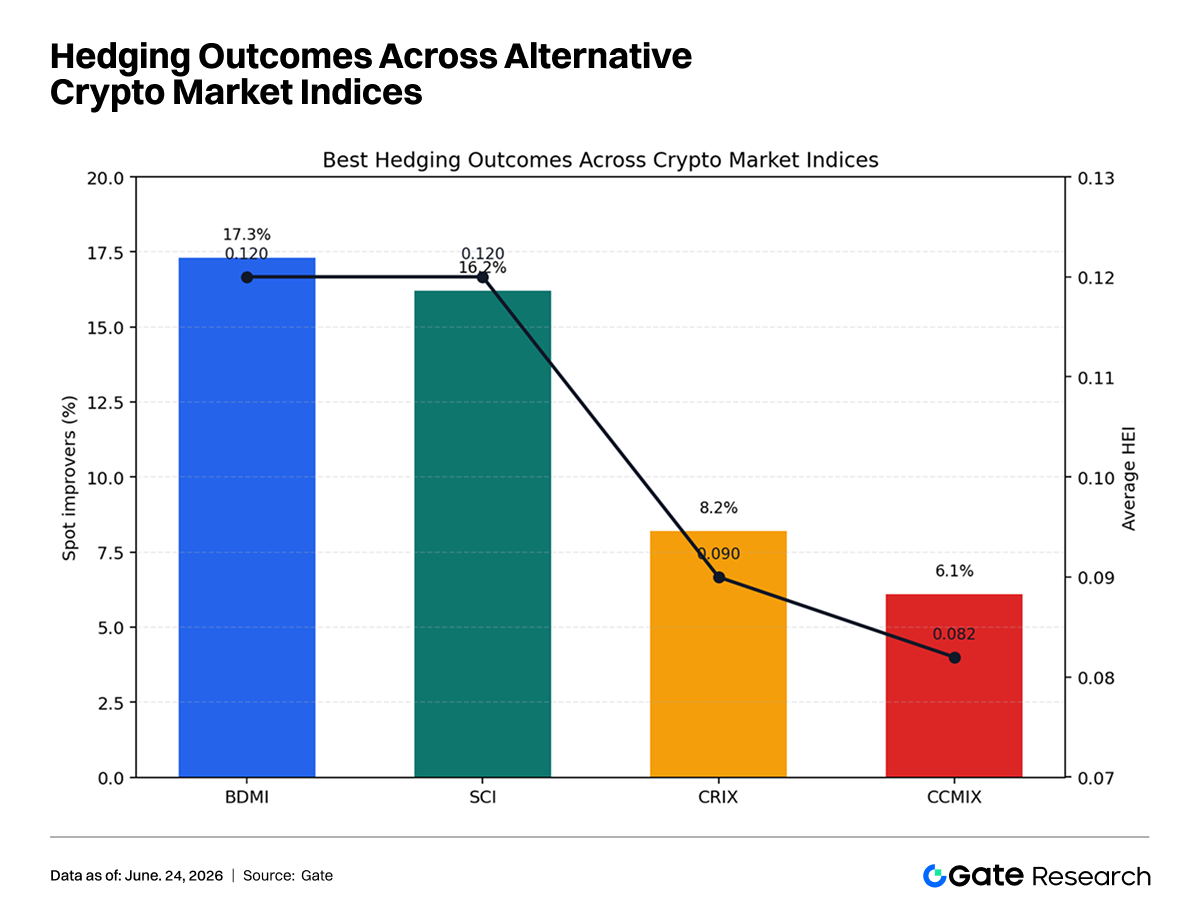

La brecha en la efectividad de la cobertura entre distintos índices es muy grande. Bajo BMDMI y SCI, las proporciones de activos que pueden superar significativamente la simple tenencia al contado son de aproximadamente el 17,3 % y el 16,2 %, respectivamente, mientras que bajo CRIX y CCMIX esta proporción desciende al 8,2 % y el 6,1 %. Esto demuestra que «qué índice se elige para representar el riesgo de mercado» no es una cuestión marginal, sino un requisito previo fundamental que determina si la cobertura resulta viable.

Yendo más allá, incluso en los marcos de índice con mejor rendimiento, la proporción de activos que logran una compresión del riesgo estadísticamente superior sigue siendo baja. Esto significa que la aplicabilidad de la cobertura con Beta de mercado en el mercado cripto es limitada. Se asemeja más a una herramienta «selectivamente eficaz» que a una solución universal y replicable.

5. Reevaluación multifactorial

Al trasladar las conclusiones de la investigación anterior a la práctica del sector, se desprenden implicaciones en tres niveles.

- Para los equipos cuantitativos: la Beta no debe tratarse como un dato de entrada estable por defecto, sino como una variable de estado que requiere una validación continua. Al construir estrategias neutrales, modelos de rotación sectorial o seguimiento de la exposición a estilos, los investigadores deben monitorizar simultáneamente los cambios en la definición del índice, las condiciones de liquidez y las ventanas de eventos del mercado, en lugar de confiar únicamente en una regresión con ventana histórica fija para obtener una Beta válida a largo plazo.

- Para las plataformas de trading: si una plataforma desea lanzar herramientas de control de riesgos y estrategias más sofisticadas, el enfoque no debe limitarse a proporcionar un «índice de mercado amplio», sino a construir una capacidad de perfilado del mercado en múltiples capas. Por ejemplo, la plataforma puede ofrecer simultáneamente un índice de mercado de precios, un índice de mercado de liquidez, un índice de actividad on-chain, un índice de financiación de stablecoins y un índice de sentimiento de actividad, permitiendo a los investigadores de estrategias seleccionar los factores correspondientes según el problema, en lugar de verse obligados a comprimirlo todo en una única Beta de mercado.

- Para los inversores institucionales: si las instituciones siguen utilizando el marco de cobertura de mercado tradicional de «corto en índice + largo en activo», deben reevaluar qué activos poseen realmente capacidad de cobertura. Es más probable que los activos de gran capitalización y los sectores de alta liquidez sean explicados por factores de mercado, mientras que los activos de cola larga tienden a mostrar una estructura de rendimiento dominada por eventos individuales. Para este tipo de activos, aplicar la cobertura Beta puede solo incrementar los costes de transacción sin reducir significativamente el riesgo neto.

6. Conclusión

En conjunto, la investigación pública existente muestra que la Beta en el mercado cripto no ha perdido su significado, pero es mucho menos estable, universal y replicable que en las finanzas tradicionales. La falta de una definición unificada de los índices de mercado, los frecuentes saltos en los rendimientos, la evidente estratificación de la liquidez y la perturbación persistente de los factores on-chain y de narrativa debilitan conjuntamente el poder explicativo del Beta histórico sobre el Beta futuro, y también limitan la aplicabilidad de las estrategias de cobertura basadas en Beta de mercado en todo el mercado.

Para los investigadores y las instituciones, esta realidad implica que deben avanzar simultáneamente en dos direcciones: una es seguir mejorando la robustez de los métodos de estimación de Beta, y la otra, más importante, es reconstruir el sistema de factores de mercado para los activos digitales. El marco de gestión de riesgos verdaderamente competitivo del futuro probablemente no sea «una Beta única más precisa», sino un modelo multifactorial que pueda unificar el precio, la liquidez, el comportamiento on-chain, el sentimiento y el entorno macro en un mismo lenguaje de riesgo.

Referencia:

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece a los lectores contenido en profundidad, incluyendo análisis técnico, perspectivas de mercado, investigación sectorial, previsión de tendencias y análisis de políticas macroeconómicas.

Aviso legal

Invertir en los mercados de criptomonedas conlleva un alto riesgo. Se recomienda a los usuarios que realicen su propia investigación y comprendan a fondo la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de ninguna pérdida o daño derivado de dichas decisiones.