Resumen

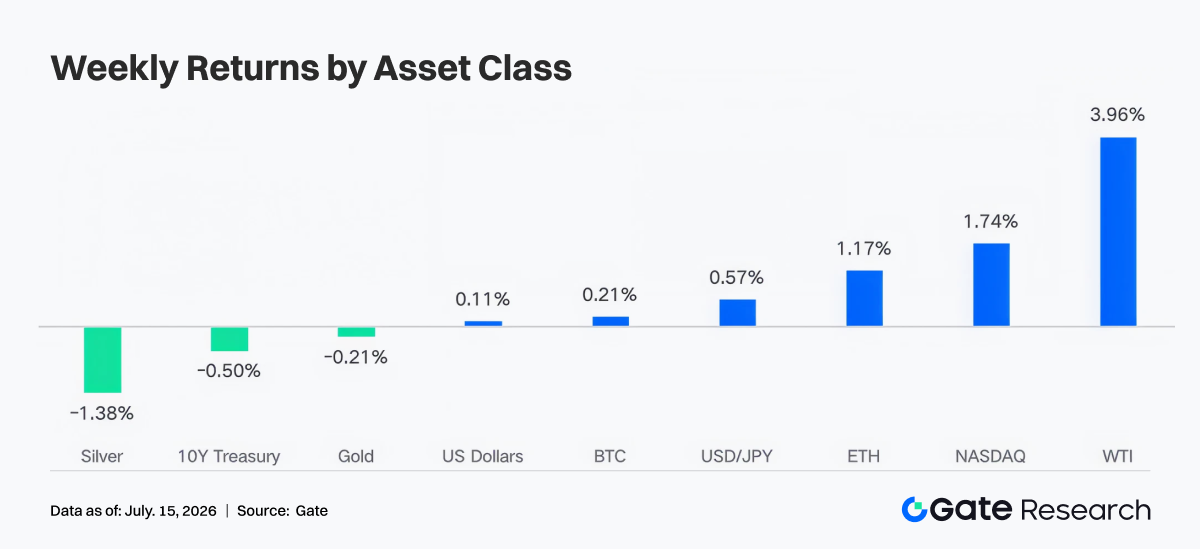

- El mercado cripto mantuvo una recuperación volátil, con subidas leves en BTC y ETH. Los flujos de ETF pasaron de salidas netas a entradas netas, el sentimiento institucional mejoró marginalmente, pero el capital siguió concentrado en productos líderes y la expansión del apalancamiento fue limitada.

- El volumen semanal de trading en Gate TradFi se mantuvo estable en torno a 85 000 millones USD, con los CFD representando aproximadamente el 95 %. La estructura de trading de Gate Stocks siguió diversificándose y las acciones coreanas se convirtieron rápidamente en la principal fuente de volumen.

- La narrativa Meme de Robinhood Chain amplificó el volumen de trading en Uniswap, con una rotación de capital desde el ecosistema Launchpad de Solana hacia RWA, acciones tokenizadas y activos Meme.

- Impulsado por el avance regulatorio, USDC reforzó aún más su posicionamiento institucional. Protocolos del ecosistema Ethereum como Lido y Aave siguieron beneficiándose de entradas en RWA, stablecoins y capital institucional, mientras que la demanda de LST en el ecosistema SOL y el préstamo en cadenas emergentes se enfriaron.

- En ingresos por protocolo, Tether y Circle continuaron dominando, mientras que los ingresos de Hyperliquid, Pump y Jupiter cayeron, evidenciando que la actividad de trading todavía no se traduce plenamente en crecimiento de rentabilidad.

- El OI de BTC fluctuó en rango y las tasas de financiación se mantuvieron positivas, mostrando que el capital apalancado volvió a participar en la recuperación, aunque aumentó la congestión en posiciones largas. El Skew 25D se recuperó respecto al periodo anterior y la actitud defensiva del mercado se relajó, pero las expectativas prudentes a medio plazo persisten.

- El volumen en el mercado de opciones siguió enfriándose, los contratos mensuales dominaron y la demanda de trading de ciclo corto retrocedió. El DVOL continuó bajando a niveles bajos, reflejando que el mercado ha pasado de una fijación de precios protectora a una fase de baja volatilidad.

1. Análisis del foco del mercado

La semana pasada (del 6 al 12 de julio de 2026), los principales temas globales siguieron siendo la divergencia en la política de la Fed, la recuperación en el trading de IA y el reajuste de precios del petróleo y riesgos geopolíticos. Las actas de la reunión de junio de la Fed mostraron que la tasa de política se mantuvo en el 3,6 %, pero cerca de la mitad de los 18 funcionarios que presentaron previsiones apoyaron una subida de tasas este año, mientras que la otra mitad apoyó mantenerlas o recortarlas, por lo que el mercado siguió moderando las expectativas de una relajación rápida. En inflación, el IPC de mayo subió al 4,2 % interanual, la expectativa de inflación a 1 año de la Fed de Nueva York subió al 3,7 % y la de 3 años al 3,3 %, lo que mantuvo los rendimientos del Tesoro estadounidense en niveles elevados: el rendimiento a 10 años cotizó entre el 4,46 % y el 4,55 % durante la semana. En renta variable, IA y la cadena de chips impulsaron el apetito por riesgo, con el S&P 500 subiendo un 1,2 % semanal, el Nasdaq un 1,7 %, el Dow bajando un 0,5 % y el Russell 2000 un 0,6 %, mostrando una estructura de "fortaleza en tecnológicas de gran capitalización y debilidad en pequeñas". En materias primas, la OPEP anunció un aumento de producción de unos 188 000 barriles/día el mes siguiente, lo que presionó el precio del petróleo al inicio de la semana, con el WTI cerca de 68,70 USD/barril; sin embargo, las tensiones entre Estados Unidos e Irán en el Estrecho de Ormuz se intensificaron al final de la semana, dejando riesgo alcista para los precios del petróleo y las expectativas de inflación. El oro osciló entre la demanda de refugio y las restricciones de tasas reales, con alta volatilidad intradía. El mercado cripto subió de forma moderada gracias al mayor apetito por riesgo, la recuperación de las tecnológicas y noticias sobre tenencias corporativas de BTC, pero los altos rendimientos del Tesoro de EE. UU. y la divergencia restrictiva en la Fed limitaron la expansión del apalancamiento, por lo que tanto BTC como ETH mostraron una subida volátil y no una ruptura unidireccional.

2. Análisis de liquidez

2.1 Los ETF siguieron mostrando claras salidas netas, con salidas semanales netas de unos 1787 millones USD de los ETF de BTC

Desde la perspectiva de flujos de ETF, la semana pasada los ETF spot de BTC pasaron de salidas netas de 526 millones USD la semana anterior a entradas netas de 197 millones USD, una mejora semanal de 724 millones USD; los ETF spot de ETH también pasaron de salidas netas de 14 millones USD a entradas netas de 84 millones USD, una mejora semanal de 98 millones USD. En BTC, el producto más fuerte fue IBIT, con entradas netas semanales de 292 millones USD; el más débil fue GBTC, con salidas netas de 108 millones USD, seguido de FBTC con salidas de 93 millones USD. En ETH, ETHA lideró con entradas netas semanales de 54 millones USD; ETHW mantuvo una contribución positiva tras una gran entrada el 8 de julio, mientras que FETH, CETH y QETH registraron salidas netas leves.

En cuanto a AUM, los activos netos totales de ETF spot de BTC fueron de 76 818 millones USD. Junto con el leve repunte del precio de BTC y las entradas positivas, esto debería haber aumentado semana a semana; la página de ETF de ETH no mostró públicamente un AUM preciso de forma estable, por lo que solo puede hacerse una valoración cualitativa: bajo el efecto conjunto del alza de ETH y el giro positivo de los flujos, el AUM de los ETF de ETH probablemente mejoró semana a semana. En general, el sentimiento institucional pasó de rescate defensivo a reposición selectiva, pero el capital se concentró en productos líderes de bajas comisiones, lo que indica que la recuperación del apetito por riesgo sigue siendo desigual.

2.2 Liquidez TradFi

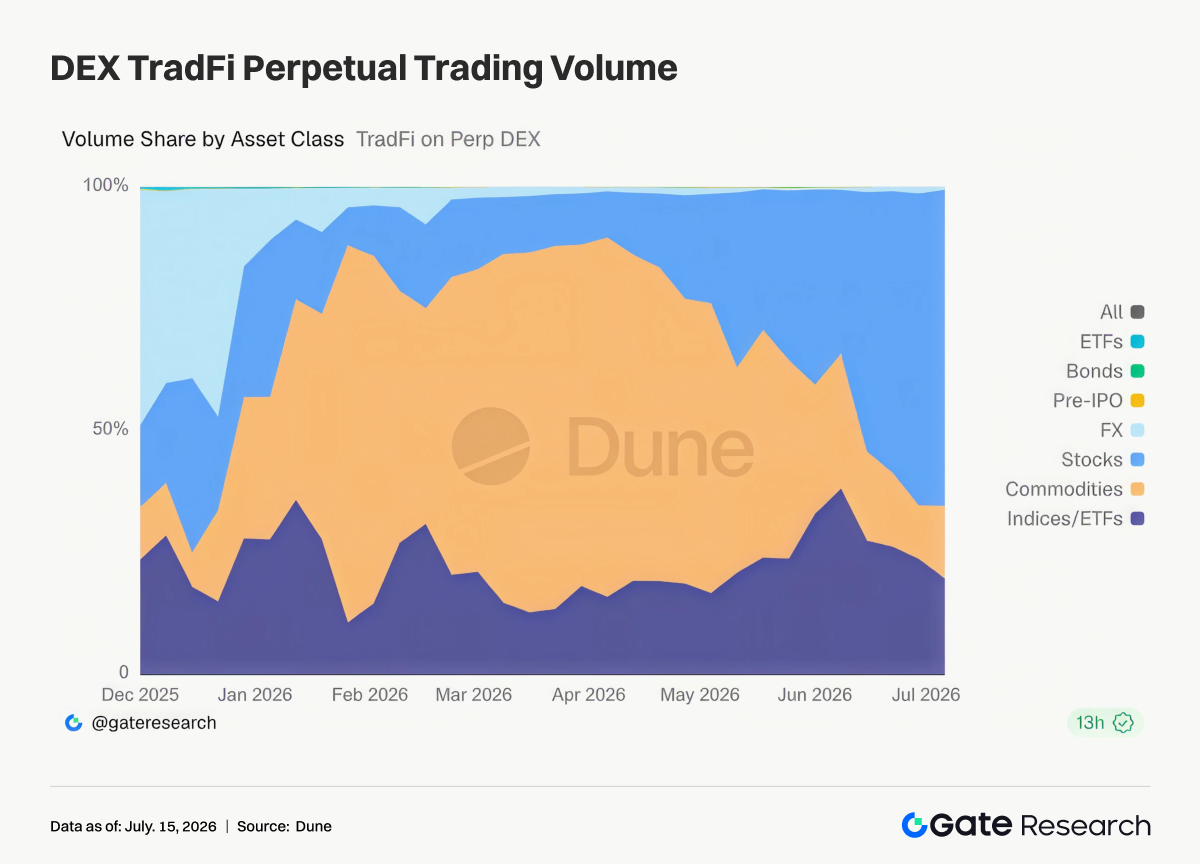

- TradFi Perp DEX: Analizando la estructura de trading del mercado global de TradFi Perp DEX, materias primas y acciones han sido siempre las categorías principales. Al mismo tiempo, los productos índice/ETF han mantenido una cuota estable del 20 %–30 %, ofreciendo herramientas de asignación indexada a los inversores. Este cambio refleja que el mercado TradFi Perp está pasando de un trading centrado en activos refugio a uno dominado por riesgo en renta variable, manteniendo las características de mercado multi-activo y trading 24/7. Los contratos perpetuos de materias primas siguen siendo el segmento de mayor crecimiento desde 2026, mientras que el trading en acciones es la principal dirección de las recientes entradas de capital.

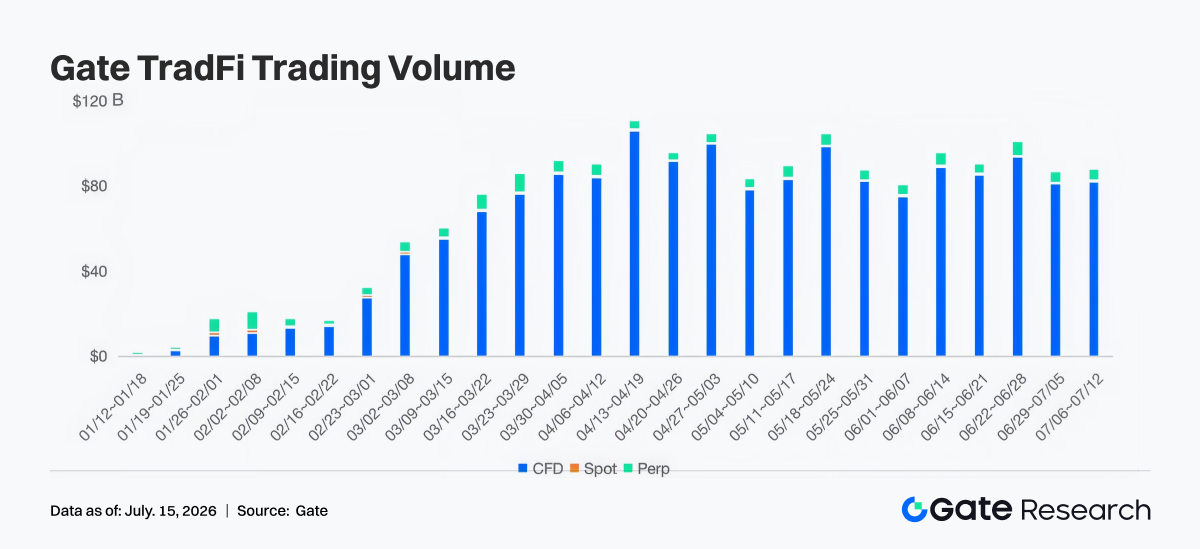

- Volumen de trading TradFi en Gate: Durante la última semana, el volumen total de trading TradFi en Gate se mantuvo en torno a 85 000 millones USD, sin cambios respecto a la semana anterior y aún en un nivel alto, mostrando que la actividad de trading de los usuarios se mantuvo estable. En estructura, los CFD representaron cerca del 95 % del total; el spot tuvo una cuota baja, mientras que el trading Perp aportó de forma estable entre el 4 % y el 6 %. Aunque el volumen total retrocedió desde el máximo de 98 000 millones USD a finales de junio, la fluctuación global fue limitada, reflejando que durante la recuperación del sentimiento de mercado, la demanda de trading de productos TradFi como acciones, índices, forex y materias primas sigue fuerte, y la escala de trading de la plataforma se mantuvo elevada varias semanas consecutivas.

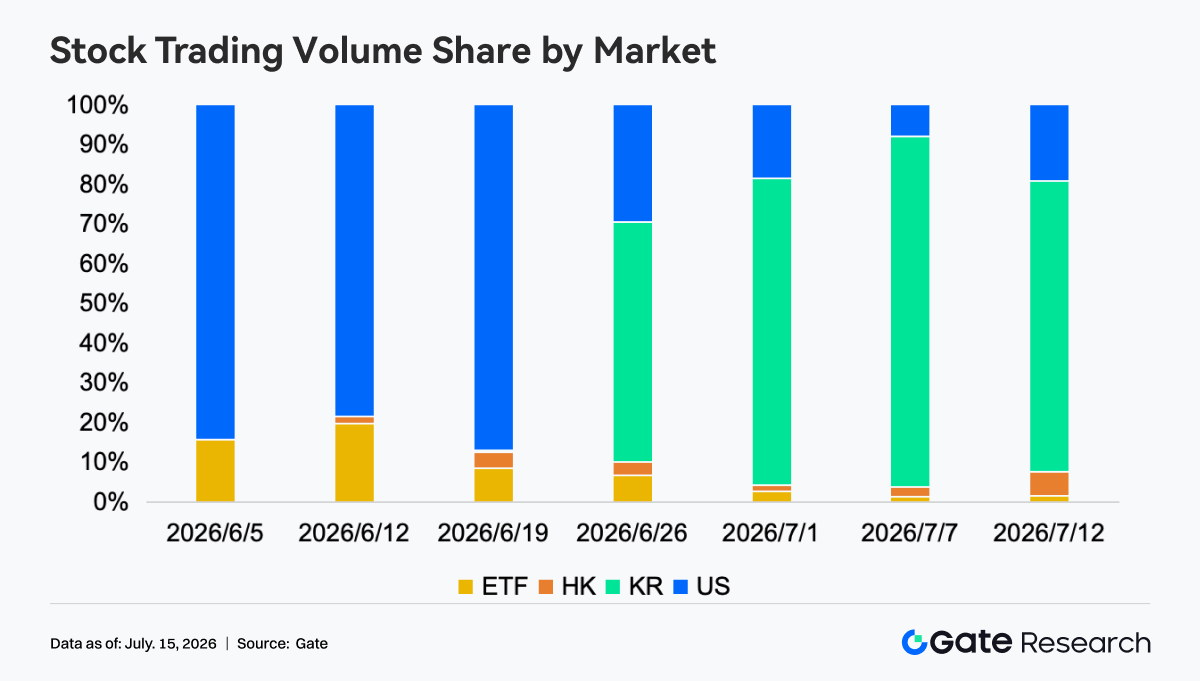

- Volumen de trading de activos de renta variable estadounidense en Gate: Por estructura de mercado, el foco de trading de Gate Stocks cambió notablemente en algo más de un mes. A principios de junio, el volumen estaba casi totalmente concentrado en acciones estadounidenses, con una cuota superior al 80 %. A medida que se lanzaron acciones de Hong Kong y Corea, la estructura de trading se diversificó rápidamente, destacando el crecimiento de las coreanas, cuya cuota subió del 60 % al 90 % desde finales de junio, convirtiéndose en el mercado de mayor volumen en la plataforma a principios de julio. Por el contrario, la cuota de las estadounidenses cayó al 10 %–30 %, las de Hong Kong se mantuvieron estables en torno al 2 %–6 %, y la cuota de trading de ETF continuó descendiendo del 20 % a menos del 5 %, mostrando que el capital se concentra aceleradamente en mercados recién lanzados como las acciones coreanas.

- Profundidad del libro de órdenes TradFi: Seleccionamos XAUT, el activo con mayor volumen de trading TradFi, para analizar la profundidad de su libro de órdenes (Delta). Durante la última semana, el precio de XAUT osciló a la baja, retrocediendo de 4090 USD a 4000 USD y rompiendo soportes clave varias veces. El Delta de liquidez mostró cambios frecuentes entre fuerzas compradoras y vendedoras. Alrededor del 13 de julio, se observaron varios picos positivos de Delta, con compras netas por hora superando 1,8 millones USD, pero el precio no logró estabilizarse, indicando que la compra activa sirvió principalmente para absorber presión vendedora y no para invertir la tendencia. En general, la liquidez siguió inclinada al lado comprador, pero el precio fue débil, reflejando cierto enfriamiento de la demanda de refugio, y el oro aún enfrenta presión a corto plazo por toma de ganancias y recuperación del apetito por riesgo.

3. Insights de datos on-chain

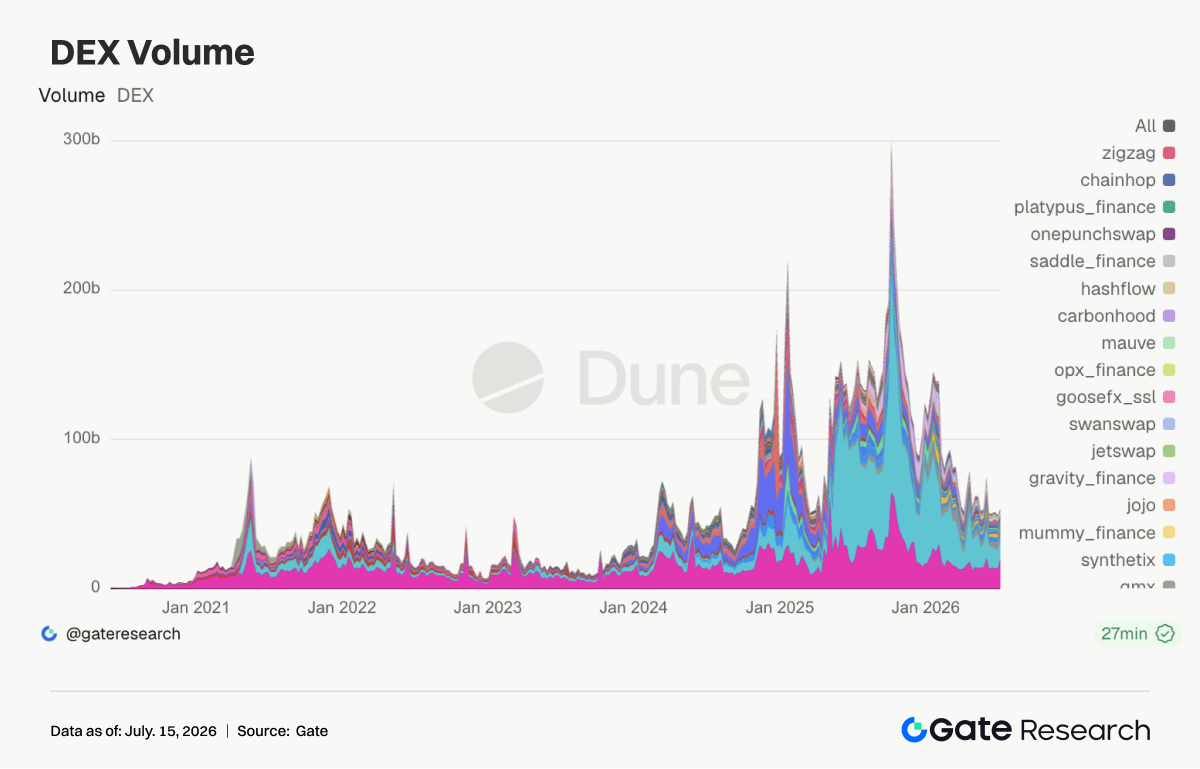

3.1 La narrativa Meme de Robinhood Chain impulsa la expansión del volumen de trading en Uniswap

Esta semana, el volumen de Uniswap subió a 19 240 millones USD, expandiéndose respecto a la semana anterior. Los motores principales fueron la promoción de acciones tokenizadas por parte de Robinhood y el auge de la narrativa Meme en Robinhood Chain. Como principal gateway de trading para activos multicadena como Ethereum y Robinhood Chain, Uniswap absorbió la demanda de volumen de RWA, activos relacionados y Meme. Al mismo tiempo, PumpSwap, Meteora, Raydium y Whirlpool retrocedieron respecto a la semana previa, evidenciando que la popularidad de los memes tipo launchpad de Solana se enfrió y parte de la atención se desplazó hacia Robinhood Chain.

3.2 La oferta de stablecoins muestra divergencia moderada, mientras que el avance regulatorio de Circle refuerza la narrativa institucional de USDC

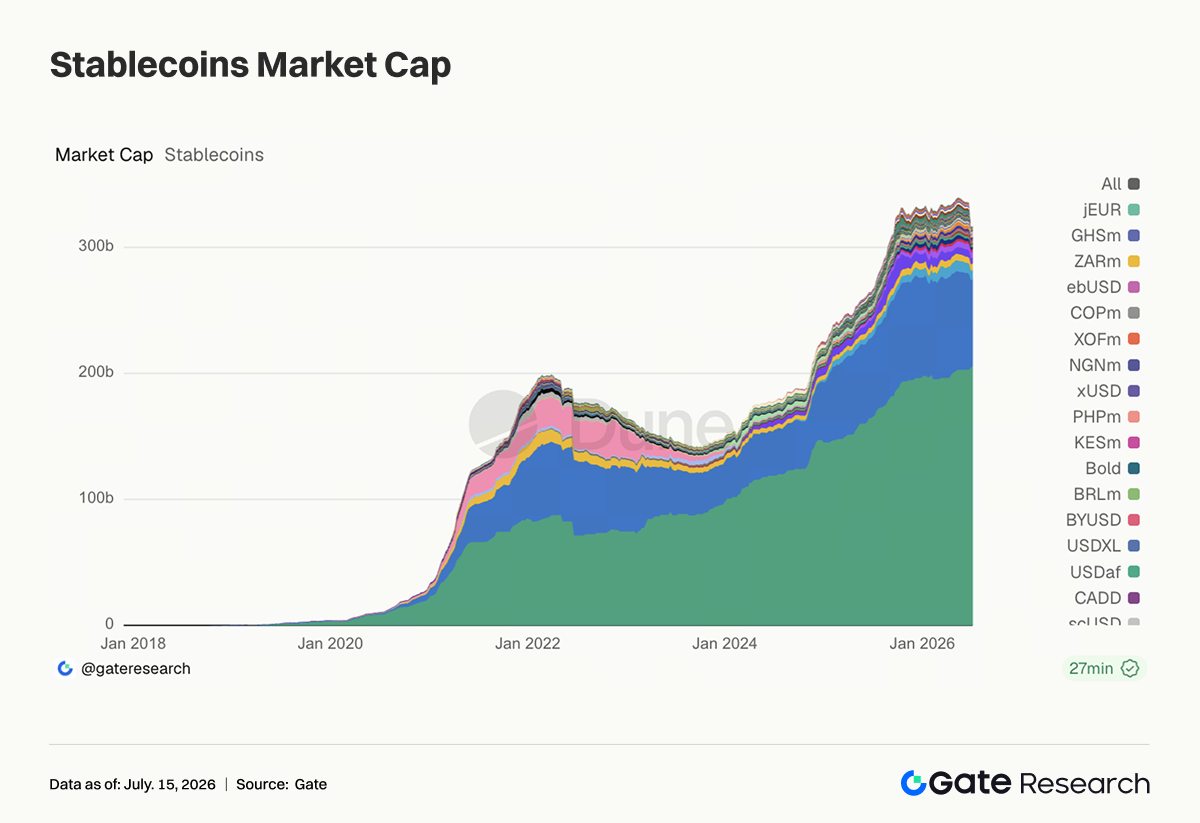

Esta semana, el mercado global de stablecoins se mantuvo estable. USDT conservó la mayor escala y repuntó ligeramente. USDC aumentó levemente a 69 200 millones USD, DAI subió a 5320 millones USD, PYUSD se mantuvo estable y GHO en torno a 600 millones USD. Destaca que, tras los avances regulatorios de Circle relacionados con un banco fiduciario estadounidense, la narrativa de cumplimiento institucional de USDC se fortaleció, y el mercado percibe a las stablecoins como infraestructura para pagos, liquidación de bróker y trading de RWA. En cambio, USDe cayó de 5060 millones USD a 4560 millones USD, mientras que USDS y USD1 también retrocedieron, y el ritmo de expansión de stablecoins con rendimiento y enfoque político/marca se desaceleró. El tema principal esta semana fue que los activos en dólares estadounidenses regulados fueron más demandados por instituciones, mientras que los que ofrecen rendimiento entraron en fase de enfriamiento.

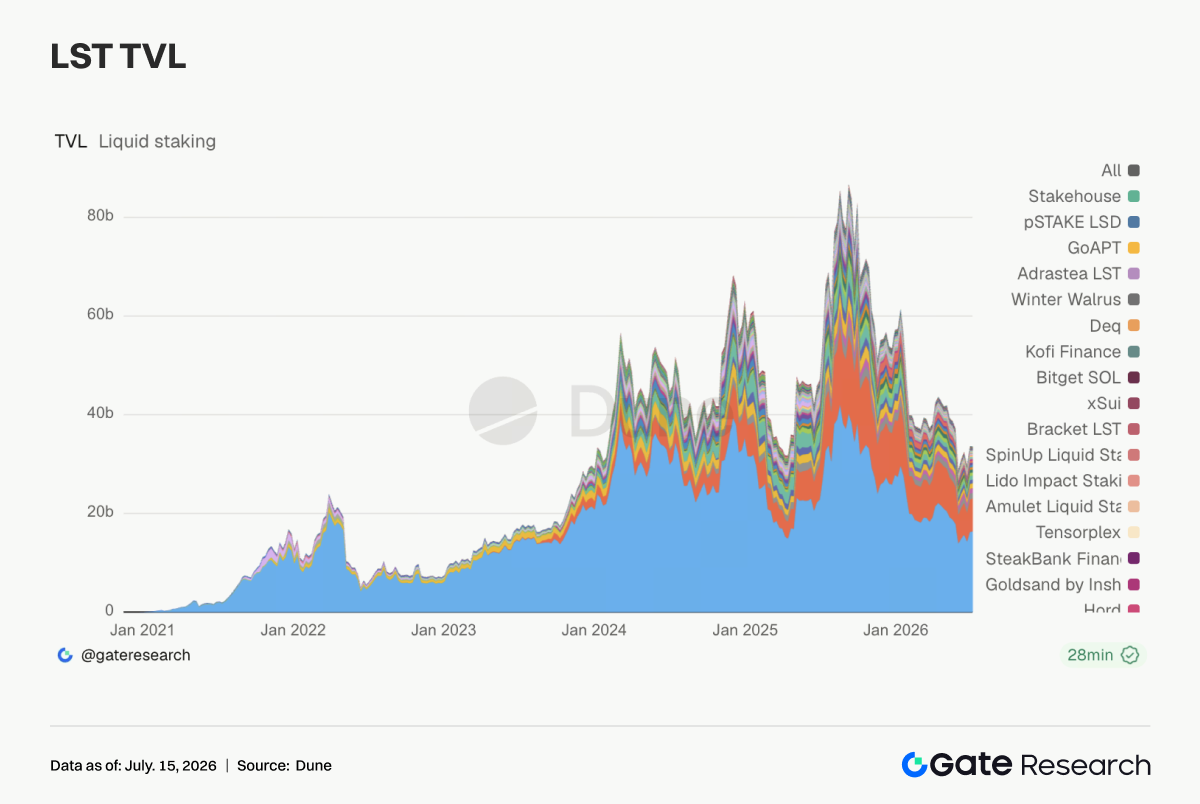

3.3 El sector LST muestra divergencia, con activos en staking de ETH apoyados por RWA y liquidez en la red principal

Esta semana, el sector LST mostró comportamiento divergente. El TVL de Lido subió a 16 410 millones USD, mientras que Rocket Pool, StakeWise y mETH Protocol registraron crecimientos leves y los activos de staking en ETH siguieron recuperándose. Esto responde tanto al factor precio de ETH como al avance de Ethereum como principal escenario para las narrativas de RWA, acciones tokenizadas y liquidación institucional on-chain. Por el contrario, los LST en SOL sufrieron presión, con Sanctum, Jito, Jupiter Staked SOL y DoubleZero Staked SOL retrocediendo respecto a la semana previa, reflejando que tras el enfriamiento de memes y trading tipo launchpad en Solana, la elasticidad de los activos en staking también se debilitó. Kinetiq kHYPE también retrocedió desde máximos, señalando que la persecución de capital hacia LST de alta beta empezó a enfriarse.

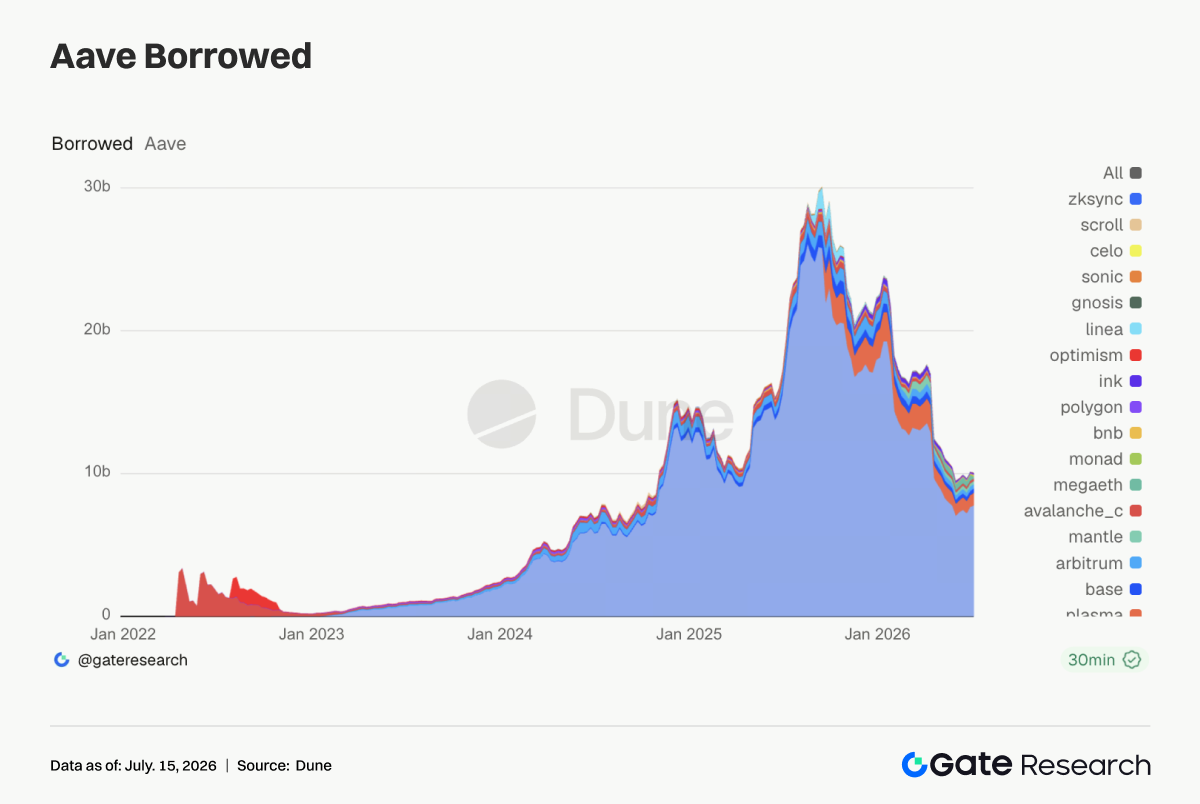

3.4 El préstamo en Aave se apoya en Ethereum y Plasma, y la demanda de financiación en RWA y stablecoins sostiene los mercados principales

El volumen de préstamo en Aave siguió recuperándose esta semana, con los saldos de préstamo en el mercado de Ethereum subiendo a 7780 millones USD, el pool de liquidez más importante del protocolo. El préstamo en Plasma subió a 890 millones USD, mientras que Base y Arbitrum mejoraron levemente, mostrando que sigue habiendo demanda de financiación con stablecoins y reciclaje de colateral en cadenas maduras. Al mismo tiempo, los saldos de préstamo en MegaETH cayeron de 386 millones USD a 118 millones USD, y Mantle, Avalanche e Ink también retrocedieron, lo que indica que la demanda de préstamo incentivada en cadenas emergentes empezó a disminuir. El capital de Aave está regresando de nuevas cadenas de alta volatilidad a mercados con mayor profundidad de colateral y liquidez de liquidación.

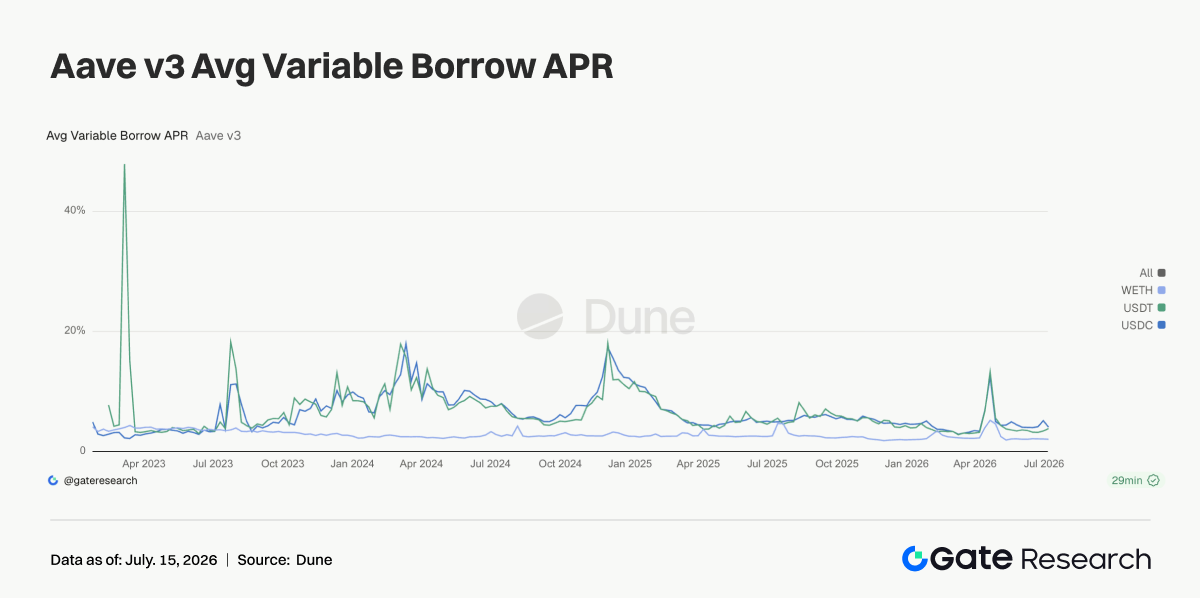

3.5 Las tasas de Aave muestran que la financiación en dólares sigue contenida, mientras que la volatilidad en USDT refleja demanda de trading a corto plazo

Esta semana, las tasas de préstamo en el mercado principal de Ethereum en Aave se mantuvieron en niveles bajos. La tasa media de préstamo de USDC bajó del 5,15 % al 4,1 %, lo que indica que, aunque la demanda de activos en dólares regulados fue fuerte, aún no hay escasez sistémica de liquidez. La tasa media de WETH cayó al 2,07 %, y el apalancamiento en ETH siguió contenido, sin préstamos agresivos. La tasa media de USDT subió al 3,87 %, con un máximo semanal del 9,37 %, ya que la demanda de trading y arbitraje a corto plazo aumentó en ciertos periodos. Junto con la expansión del volumen en Uniswap y la actividad de los perpetuos TradFi, el capital giró rápidamente en torno a narrativas populares. La señal desde las tasas fue más estable que el volumen de trading: el apetito por riesgo se recuperó, pero el capital sigue controlando duración y exposición al apalancamiento.

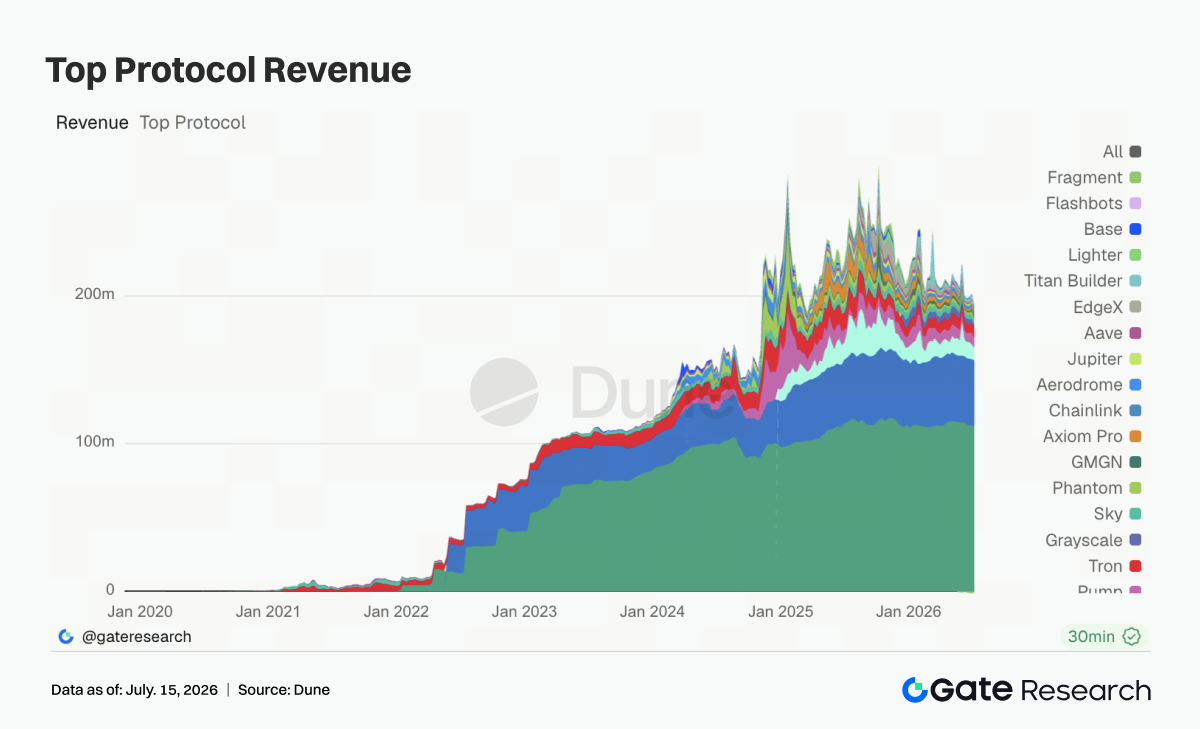

3.6 Los ingresos por protocolo se enfrían y el trading caliente aún no se traduce en mayor rentabilidad

Esta semana, los ingresos por protocolo se enfriaron. Tether y Circle siguen liderando, con ingresos de 112 millones USD y 44,84 millones USD, respectivamente, y la emisión de stablecoins mantiene la base de ingresos del sector. Los ingresos de Hyperliquid cayeron a 8,44 millones USD; aunque el volumen de perpetuos TradFi on-chain creció, la elasticidad de rentabilidad de los perpetuos cripto nativos se debilitó. Pump bajó a 6,29 millones USD, confirmando el retroceso en PumpSwap y el trading de memes en Solana. Titan Builder cayó desde el máximo de la semana anterior, indicando que el flujo de órdenes y los pulsos de MEV no continuaron. Axiom Pro, Jupiter, Aave y Aerodrome también mostraron ingresos débiles.

Seguimiento de derivados

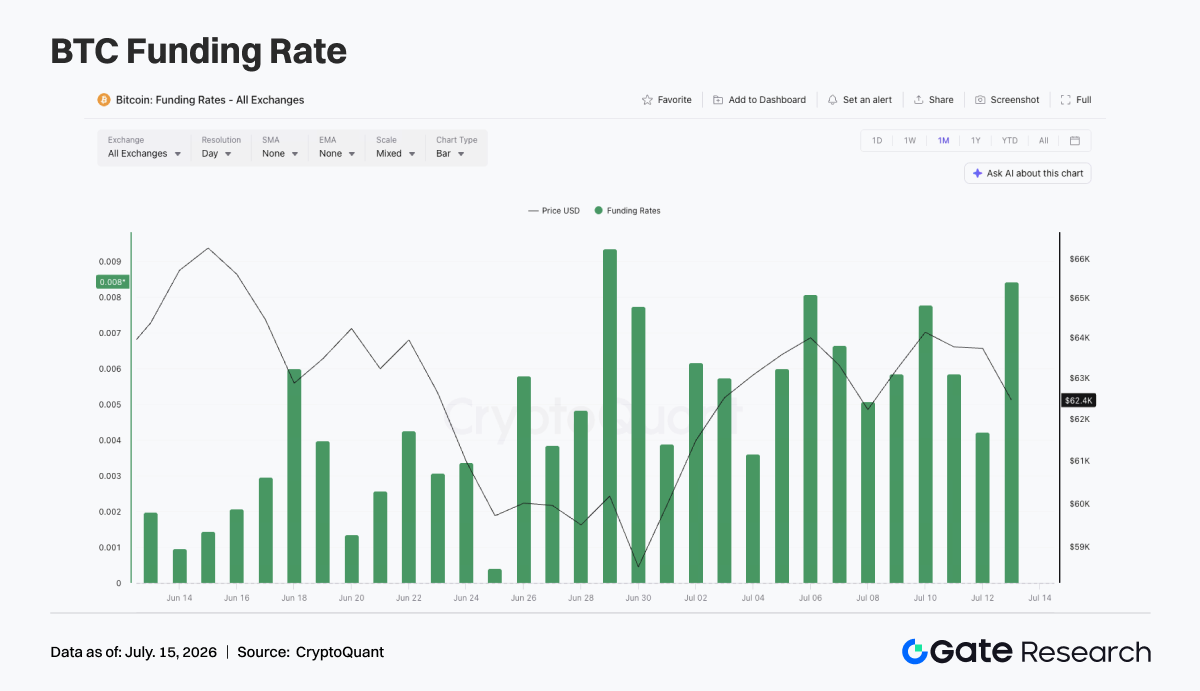

4.1 Las tasas de financiación de BTC siguen positivas, el precio se recupera con volatilidad, pero aumenta la congestión en posiciones largas

La semana pasada, el precio de BTC mostró una tendencia de recuperación volátil. Al inicio de la semana, cotizó en torno a 62 000 USD, luego cayó brevemente por debajo de ese nivel el 8 de julio, pero se recuperó rápidamente y se mantuvo en el rango de 63 000 a 64 000 USD entre el 10 y el 12 de julio. El precio sigue en una fase de recuperación en niveles bajos, pero la fuerza de la ruptura al alza es limitada. En cuanto al OI, las fluctuaciones fueron evidentes. Alrededor del 6 de julio, el OI era de 21 400 millones USD, luego retrocedió a 20 900 millones USD y el 10 de julio rebotó a 21 900 millones USD. El repunte del precio junto con el OI muestra que el capital apalancado sigue intentando reingresar en operaciones de rebote, pero las posiciones no formaron una expansión unidireccional sostenida.

Las tasas de financiación se mantuvieron positivas durante toda la semana y alcanzaron máximos puntuales el 6 y el 10 de julio, mostrando que el sentimiento largo sigue dominando. En comparación con el precio, el nivel positivo de las tasas fue alto, lo que indica que el mercado ya había acumulado una exposición larga considerable antes de que el precio rompiera efectivamente.

En conjunto, el mercado de derivados de BTC mostró una estructura de "recuperación de precio volátil + OI fluctuando en rango + tasas de financiación positivas". Si el precio consolida por encima de 64 000 USD, la estructura de apalancamiento actual podría sostener una nueva subida; pero si cae de nuevo hacia 62 000 USD, las posiciones largas bajo tasas de financiación positivas podrían enfrentar presión de retroceso.

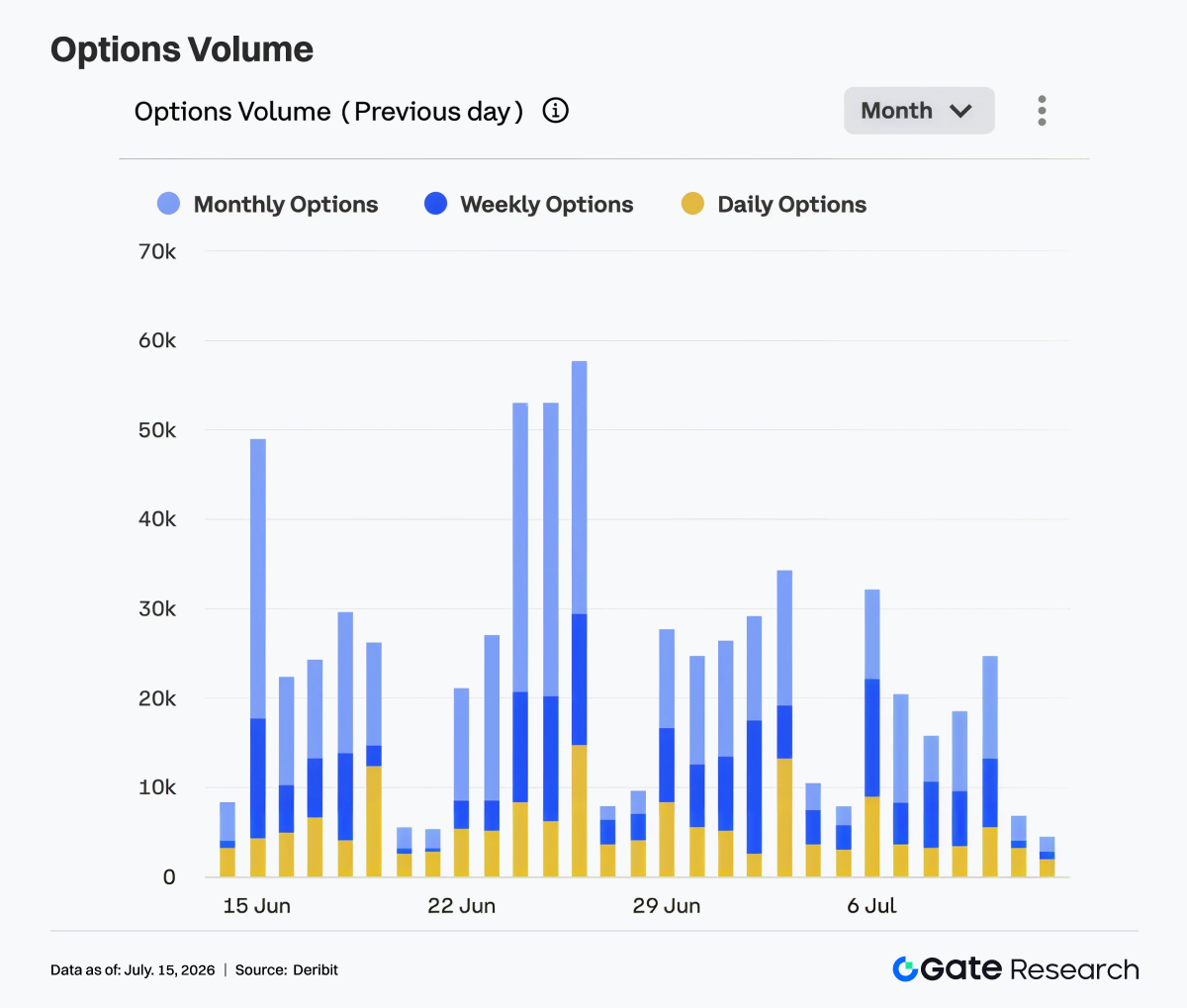

4.2 El volumen de trading de opciones se enfría y la demanda de corto plazo cae

El segmento de opciones se enfrió. El 6 de julio, el volumen fue de 32 000 contratos, un máximo relativo semanal, y luego el volumen retrocedió gradualmente. Del 7 al 10 de julio, el volumen se mantuvo en el rango de 16 000 a 25 000, y el fin de semana cayó a 5000-7000. Estructuralmente, las opciones mensuales siguieron siendo la principal fuente de volumen, lo que indica que los participantes gestionan posiciones y estrategias direccionales a través de contratos de medio y largo plazo. Las opciones semanales mantuvieron algo de actividad en ciertos días, pero sin expansión clara de volumen. Las opciones diarias representaron una cuota limitada, mostrando que la demanda de trading de eventos a corto plazo retrocedió respecto a semanas previas.

La caída en volumen confirma la recuperación volátil del precio. Tras la caída previa y los rollovers de fin de mes, tanto la demanda protectora como el trading de volatilidad a corto plazo se enfriaron, y el mercado de opciones entró en una fase estable. En conjunto, el mercado de opciones mostró una estructura de "enfriamiento de volumen + dominio de contratos mensuales + caída de la demanda de corto plazo". Si BTC rompe los 64 000 USD, el volumen de opciones podría repuntar junto con el trading direccional; si el precio sigue lateral, el volumen podría mantenerse bajo.

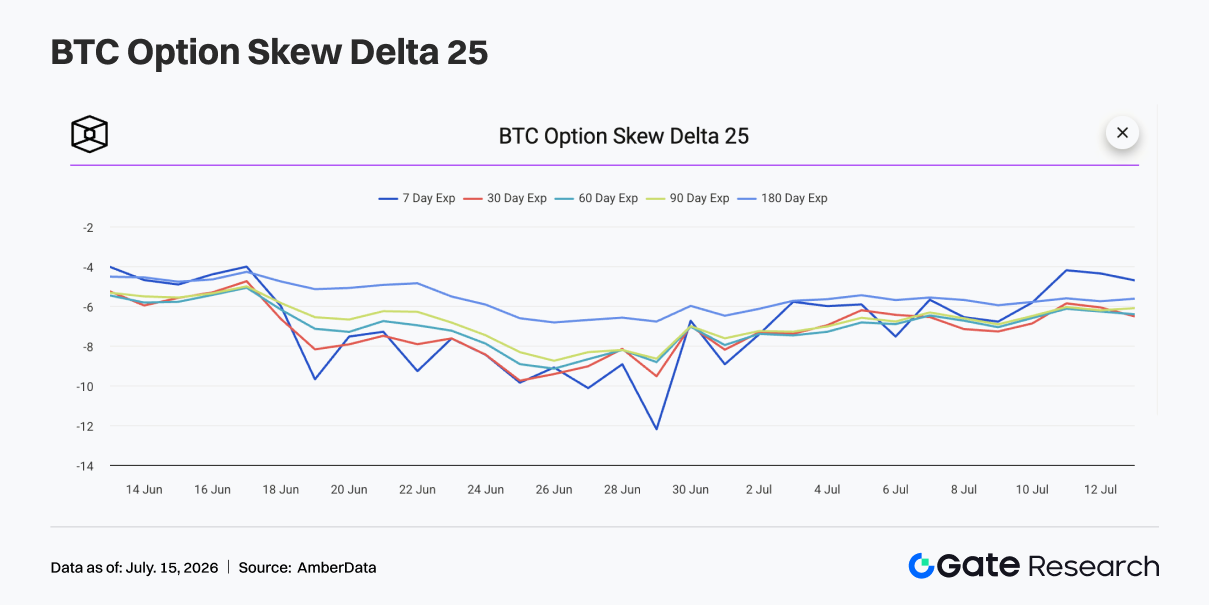

4.3 El Skew 25D se recupera levemente y el sentimiento defensivo a corto plazo se relaja

Desde la perspectiva del Skew 25D, el Skew de BTC en todos los vencimientos siguió negativo, pero se recuperó respecto al periodo anterior. Al inicio de la semana, el Skew 7D seguía cerca de -7, lo que indica que el mercado mantenía cierta defensa ante riesgos bajistas a corto plazo, aunque comparado con el rango muy negativo de finales de junio, la demanda de protección ya había caído. A medida que el precio de BTC se estabilizó, la recuperación del Skew a corto plazo fue más evidente. Del 10 al 12 de julio, el Skew 7D repuntó a -4/-5, mostrando que la prima por protección bajista a corto plazo retrocedió y la preocupación por caídas bruscas se debilitó.

La recuperación del Skew fue más lenta en vencimientos medios y largos, con el Skew 30D, 60D, 90D y 180D aún en el rango -5/-7. Esto indica que, aunque el mercado ya no es extremadamente defensivo, mantiene cierta cobertura ante riesgos bajistas a medio plazo, y el segmento de opciones no se ha vuelto plenamente optimista. En conjunto, la estructura de Skew mostró que el sentimiento defensivo se ha relajado, pero no ha desaparecido. Si BTC consolida por encima de 64 000 USD, el Skew a corto plazo podría seguir recuperándose hacia rango neutral; si el precio cae por debajo de 62 000 USD, la demanda de protección podría repuntar.

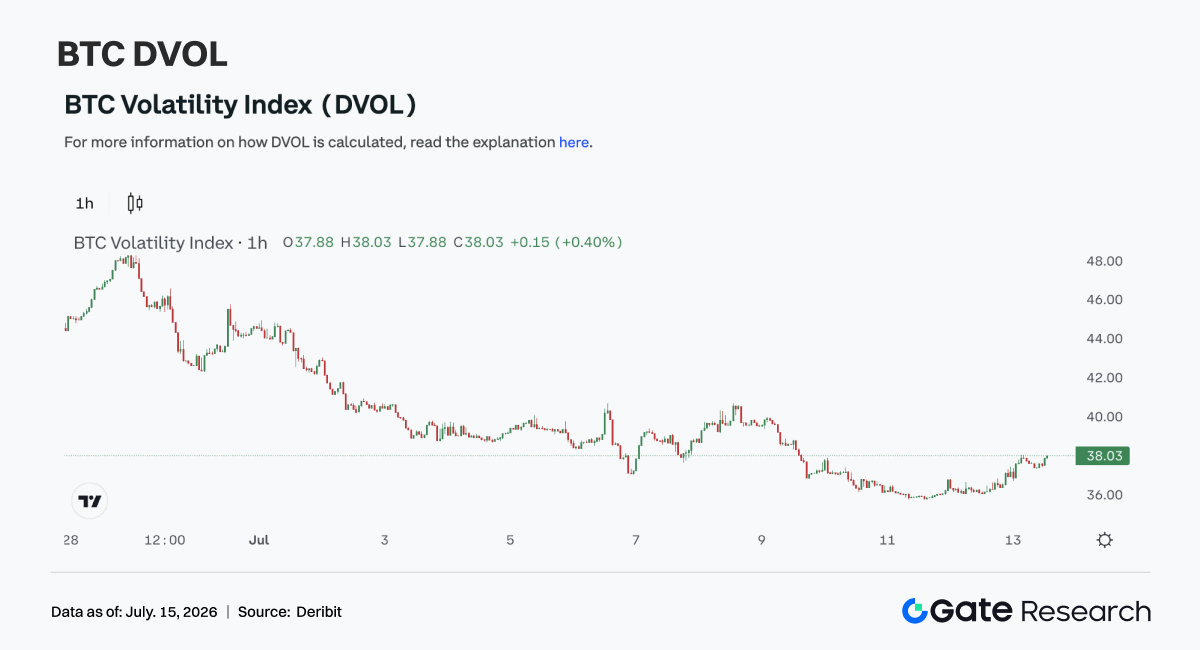

4.4 El DVOL sigue bajando y las expectativas de volatilidad se comprimen

En volatilidad, el índice DVOL de BTC siguió descendiendo. Al inicio, el DVOL rondaba 39-40, luego fue bajando a medida que la volatilidad de precio convergía y el volumen de opciones caía, y entre el 10 y el 12 de julio estuvo en el rango 36-38. La caída del DVOL muestra que las expectativas de oscilaciones fuertes siguieron reduciéndose. Aunque el precio no mostró ruptura clara, tampoco perdió soportes clave. Junto con la recuperación del Skew y la caída del volumen de opciones, la prima por riesgo de volatilidad se fue liberando.

En comparación con semanas anteriores, el segmento de derivados pasó de "precios protectores" a "recuperación de baja volatilidad". El mercado ya no compra protección a corto plazo de forma masiva y la valoración de riesgo bajista en opciones se estabiliza. En conjunto, BTC está en un estado de "recuperación de precio volátil + compresión de volatilidad + Skew levemente negativo". Si el precio se mantiene en el rango 62 000-64 000 USD, el DVOL podría seguir bajo; solo si aparece una ruptura direccional podría aumentar la volatilidad.

4. Perspectivas

Fuentes de datos:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research es una plataforma integral de investigación en blockchain y criptomonedas que ofrece contenido en profundidad, incluidos análisis técnicos, análisis de mercado, investigación sectorial, previsión de tendencias y análisis de política macroeconómica.

Aviso legal

Invertir en mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios realizar su propia investigación y comprender completamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de pérdidas o daños derivados de dichas decisiones.