TradFi (finanzas tradicionales) designa el sistema financiero centralizado convencional formado por bancos, exchanges centralizados y entidades regulatorias. Este sistema utiliza infraestructuras centralizadas y marcos legales para gestionar el movimiento y la asignación de la mayoría de los activos en todo el mundo.

En el panorama financiero global actual, TradFi gestiona activos valorados en cientos de billones de dólares, incluyendo acciones, bonos, divisas, materias primas y derivados. Este modelo se apoya en intermediarios regulados para facilitar el ahorro, los préstamos, la inversión, los pagos y la gestión de riesgos, formando el pilar de la economía moderna.

Con la maduración de las tecnologías blockchain y DeFi, TradFi está experimentando una renovación sistemática a través de la tokenización, la liquidación en cadena y modelos financieros híbridos. Comprender TradFi—su definición, mecanismos operativos, estructuras de cuentas, principales tipos de activos, diferencias con DeFi y tendencias evolutivas—es esencial para entender su papel central en la economía actual.

¿Qué es TradFi (Finanzas Tradicionales)? Guía completa

¿Qué es TradFi?

TradFi, o finanzas tradicionales, es el sistema financiero establecido en el que la mayoría de las personas confía a diario. Sus orígenes se remontan a la banca medieval y, a lo largo de los siglos, ha evolucionado hasta convertirse en un sistema de confianza basado en el crédito soberano y en instituciones centralizadas.

En el sistema de cuentas financieras tradicionales, los usuarios acceden a mercados bursátiles con una capitalización combinada superior a 100 billones de dólares, además de diversos activos de cobertura. Este ecosistema está supervisado por bancos centrales, la Reserva Federal o la SEC, con el objetivo de proteger la equidad del mercado y los intereses de los consumidores.

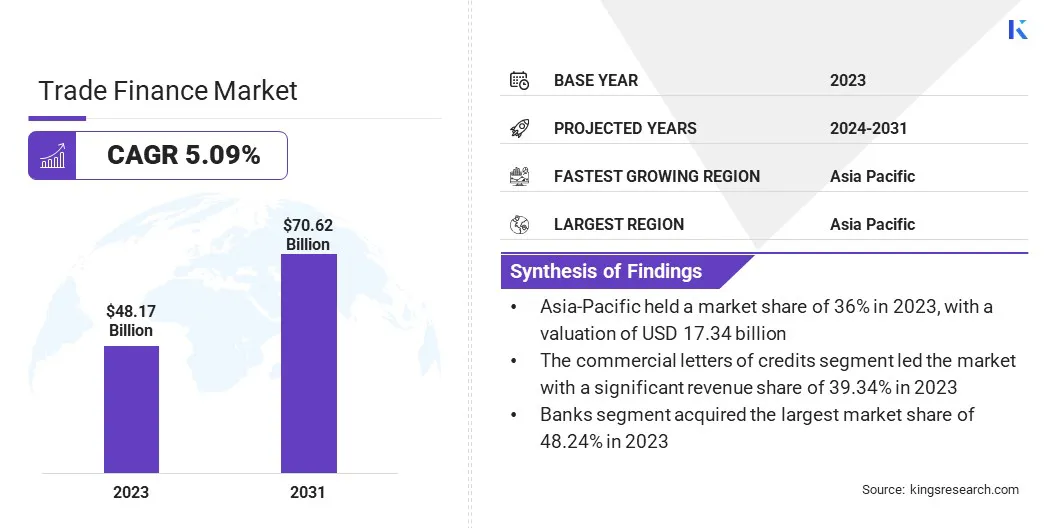

TradFi sigue siendo la base de la economía moderna. Según Kings Research, el mercado global de financiación comercial alcanzó los 48 170 millones de dólares en 2023 y se prevé que crezca hasta los 70 620 millones en 2031.

tradfi-marketcap

Como eje de la liquidez global, TradFi facilita la financiación corporativa y el gasto de los consumidores mediante mecanismos de depósito y préstamo, impulsando el crecimiento del PIB. Los mercados de capital conectan ahorradores e inversores, favoreciendo el desarrollo de infraestructuras, el comercio y el empleo. Sin TradFi, servicios esenciales como pagos transfronterizos, hipotecas y seguros dejarían de funcionar, afectando a miles de millones de personas en todo el mundo.

¿Cómo funciona TradFi?

La estabilidad de TradFi depende de una red bien definida de instituciones. Bancos centrales, bancos comerciales y minoristas, bancos de inversión y brokers, y organismos reguladores desempeñan roles específicos para garantizar la transmisión de la política monetaria y la expansión del sistema de crédito, colaborando para mantener la fiabilidad de TradFi.

El modelo operativo de TradFi sigue procesos estandarizados para la obtención de capital, evaluación de riesgos, emparejamiento de transacciones y liquidación.

Asignación de capital: Los bancos obtienen liquidez aceptando depósitos y la convierten en préstamos para prestatarios, obteniendo beneficios a través de los diferenciales de interés.

Liquidación: Las transacciones son verificadas por redes centralizadas (como SWIFT), normalmente requiriendo un ciclo de liquidación de 1 a 3 días hábiles (retardo de liquidación).

Regulación y estabilidad: Los organismos reguladores establecen normas y supervisan el cumplimiento para minimizar el riesgo sistémico derivado de puntos únicos de fallo.

Por lo general, el flujo de trabajo en TradFi comienza cuando los usuarios depositan fondos en un banco. El banco obtiene liquidez, presta a los solicitantes, genera ingresos por los diferenciales de interés y gestiona el riesgo crediticio. Las transacciones se verifican y liquidan mediante sistemas como SWIFT. Por ejemplo, las operaciones bursátiles se emparejan en mercados, se ejecutan por brokers y se liquidan en cámaras de compensación en ciclos T+1 o T+2. Los bancos centrales regulan la liquidez y mantienen la estabilidad del sistema mediante políticas de tipos de interés y operaciones de mercado abierto. La gestión de riesgos proviene de compañías de seguros y mercados de derivados, cubriendo riesgos de divisas, tipos de interés y volatilidad de mercado. Los organismos reguladores supervisan el cumplimiento para mitigar el riesgo sistémico.

Principales componentes de TradFi

Un ecosistema TradFi robusto se basa en varios pilares—bancos, mercados de capital, compañías de seguros y organismos reguladores—cada uno responsable de funciones financieras específicas. Juntos, ofrecen servicios esenciales como intermediación financiera, gestión de riesgos y liquidación de pagos.

Participantes principales

Los bancos (incluidos los minoristas y de inversión) son centrales en TradFi, y ofrecen servicios de depósito, préstamo y liquidación de pagos como principales centros de movimiento de capital. Los mercados de capital y las bolsas de valores facilitan la negociación de acciones y bonos, permitiendo a las empresas captar fondos y a los inversores diversificar riesgos. Las compañías de seguros transfieren riesgos mediante pólizas, proporcionando protección a particulares y empresas.

Infraestructura del mercado financiero

Los mercados financieros forman otro componente clave, incluyendo mercados monetarios (liquidez a corto plazo), mercados de capital (financiación a largo plazo), mercados de divisas y mercados de derivados. Estos sistemas facilitan la asignación de recursos en el tiempo y el espacio, atendiendo necesidades de comercio y cobertura. Los sistemas de procesamiento y liquidación de pagos (como la red SWIFT) garantizan una liquidación eficiente de transacciones globales.

Regulación y estabilidad del sistema

Los organismos reguladores (como bancos centrales y reguladores de valores) establecen normas para asegurar la equidad, estabilidad y protección del consumidor. Los sistemas bancarios centrales y la infraestructura IT respaldan la gestión de cuentas, el procesamiento de transacciones y la información financiera en todo el ecosistema.

Características principales de TradFi

TradFi se caracteriza por el control centralizado, la regulación estricta y la intermediación, la confianza basada en la identidad, la eficiencia de las transacciones y el retardo de liquidación, y las barreras de acceso. Esta estructura prioriza la estabilidad y la protección del consumidor, aunque a menudo sacrifica la eficiencia.

Control centralizado

Todas las transacciones y decisiones en TradFi giran en torno a instituciones centralizadas—bancos, bancos centrales y bolsas de valores. Estas entidades actúan como anclas de confianza, gestionando la contabilidad, la liquidación y manteniendo el orden.

Esto implica que los usuarios no poseen completamente sus cuentas, ya que las instituciones pueden congelar activos o restringir transacciones.

Regulación estricta e intermediación

TradFi es un ecosistema de intermediarios en capas. Abrir cuentas o transferir fondos requiere controles KYC (Conoce a tu cliente) y AML (Prevención de lavado de dinero). Los brokers, custodios, cámaras de compensación y compañías de seguros facilitan las transacciones, pero también añaden varias capas de tarifas.

Confianza basada en la identidad

En las finanzas tradicionales, la solvencia de un usuario se determina por información de identidad—reputación social, verificación de ingresos, residencia y otros datos. Los servicios financieros son privados y los bancos deciden la aprobación de préstamos y tasas de interés según el perfil del usuario.

Eficiencia de transacciones y retardo de liquidación

Pese a la amplia digitalización, los fundamentos de TradFi están limitados por los horarios de oficina y los ciclos de liquidación. La negociación de acciones o las transferencias transfronterizas suelen requerir de 1 a 3 días hábiles para liquidarse, ya que varias instituciones deben conciliar cuentas.

Barreras de acceso elevadas

Los costes de cumplimiento y las restricciones geográficas hacen que TradFi no esté al alcance de todos. Cientos de millones de personas en todo el mundo carecen de servicios bancarios básicos por falta de identificación o por vivir en zonas remotas—los “no bancarizados”.

¿Cuáles son las categorías de activos TradFi en cadena?

Las clases de activos de TradFi están experimentando una profunda transformación digital.

Para 2026, las finanzas tradicionales en cadena habrán superado los bonos tokenizados para incluir acciones, materias primas y derivados. Está surgiendo un ecosistema TradFi en cadena profundamente integrado y disponible 24/7. Estas son cinco categorías principales de activos para TradFi en cadena.

ETFs TradFi

ETF (Exchange-Traded Funds) son instrumentos financieros de bajo coste basados en la asignación de activos en cestas, ampliamente utilizados en mercados de acciones, bonos, materias primas y cripto.

Con la creciente relación entre cripto y TradFi, productos innovadores como los ETF spot de Bitcoin permiten a los inversores acceder al mercado cripto mediante cuentas de brokers tradicionales. Estos ETF facilitan la participación de los inversores tradicionales en cripto, aportando más capital institucional y liquidez, y aumentando la actividad de trading.

Bonos TradFi

Los bonos son certificados legales que representan la relación de préstamo entre emisores e inversores, y constituyen una herramienta clave para la financiación de la economía real.

La tokenización de RWA (Real World Asset) está convirtiendo bonos gubernamentales tradicionales y otros valores de deuda en tokens digitales, permitiendo una liquidación instantánea más eficiente y transparente. Los mercados de RWA tokenizados han crecido hasta varios miles de millones de dólares, convirtiéndose en el puente de liquidez entre la renta fija tradicional y los ecosistemas cripto.

Acciones TradFi

Las acciones (equities) son valores que representan la propiedad accionarial sobre los activos y beneficios de una empresa.

La tokenización permite a los inversores obtener exposición de precios a gigantes como Tesla, Apple o Nvidia directamente en cadena. En comparación con los brokers tradicionales, el trading en cadena ofrece operación 24/7 y propiedad fraccionada, reduciendo las barreras de inversión. Estos productos suelen proporcionar exposición económica, pero pueden no incluir derechos de voto accionarial.

Oro y materias primas

Las materias primas son la base de la economía global, representando energía, metales, productos agrícolas y otros recursos reales que garantizan la estabilidad financiera.

Al incorporar oro y plata al trading en cadena, activos antes dependientes de almacenamiento físico y procesos complejos se convierten en tokens digitales divisibles y de liquidación instantánea. Esto aumenta la liquidez del oro y permite que se utilice como garantía en protocolos DeFi, facilitando el acceso global de los inversores al trading de activos físicos.

Derivados TradFi

Los derivados (futuros, opciones, forex, etc.) son contratos complejos cuyo valor se deriva de activos subyacentes. Para 2026, los mercados de forex tokenizados estarán en auge, con más plataformas incorporando la lógica de derivados tradicionales en trading cripto en cadena o centralizado. Los contratos perpetuos, contratos de índice y activos sintéticos reducen las barreras de entrada, permitiendo trading 24/7 y mayor eficiencia de liquidación.

Ventajas y limitaciones de TradFi

Comprender el valor central y los cuellos de botella de TradFi es vital para inversores y empresas.

Las principales fortalezas de TradFi son sus protecciones legales, sistema de crédito y marco regulatorio construido sobre siglos de experiencia.

Red de seguridad de activos madura: A diferencia de las vulnerabilidades frecuentes de código en cripto, TradFi ofrece una fuerte tolerancia a fallos. Por ejemplo, el seguro de depósitos respaldado por el gobierno (como FDIC) protege a los depositantes ante riesgos de quiebra bancaria.

Corrección de errores de usuario (derecho a revocar): Cuando ocurre fraude con tarjetas de crédito o errores de transferencia, las instituciones centralizadas ofrecen atención al cliente y sistemas de control de riesgos que permiten a los usuarios apelar y revertir transacciones—algo que la tecnología blockchain aún no logra ofrecer.

Regulación estricta de cumplimiento: Los controles KYC y AML ayudan a TradFi a prevenir delitos financieros. La estabilidad respaldada por el soberano la convierte en la opción preferida para grandes transacciones globales y la economía real.

Pese a su estabilidad, la estructura centralizada de TradFi provoca claros cuellos de botella de eficiencia y costes elevados.

Ineficiencia y retardo de liquidación: TradFi depende de múltiples intermediarios—brokers, cámaras de compensación, custodios—que alargan los ciclos de transacción. Incluso en la era digital, las transferencias transfronterizas pueden tardar días en liquidarse, con cada capa cobrando tarifas adicionales.

Exclusión financiera inherente: Los costes de cumplimiento y la búsqueda de beneficios hacen que los bancos tradicionales tengan barreras de acceso. Más de 1 400 millones de personas en todo el mundo están “no bancarizadas”, sin servicios financieros básicos por falta de identificación, historial crediticio o ubicación remota.

Riesgo centralizado y opacidad: TradFi opera como una “caja negra”. Los usuarios no pueden monitorizar en tiempo real la exposición al riesgo institucional. Los fallos de un solo punto o decisiones deficientes en instituciones clave (como la crisis financiera de 2008) pueden desencadenar graves shocks sistémicos.

TradFi vs DeFi: diferencias principales

El auge de blockchain y las criptomonedas ha introducido las finanzas descentralizadas (DeFi) como un nuevo paradigma.

Comparar TradFi y DeFi revela diferencias significativas en arquitectura, regulación, accesibilidad y velocidad de liquidación.

TradFi depende del crédito centralizado y la regulación estricta—sacrificando algo de velocidad y accesibilidad por una mayor seguridad. DeFi utiliza blockchain para eliminar intermediarios, ofreciendo mayor eficiencia, acceso global y menores costes mediante automatización, aunque enfrenta desafíos por vulnerabilidades técnicas y lagunas regulatorias.

Dimensión

Finanzas tradicionales (TradFi)

Finanzas descentralizadas (DeFi)

Arquitectura

Altamente centralizada, dependiente de bancos y bolsas

Descentralizada, basada en contratos inteligentes blockchain

Regulación

Regulación estricta (SEC); fuerte protección al consumidor

Regulación débil; libertad para innovar pero mayor riesgo

Accesibilidad

Revisión de cuentas y controles crediticios; barreras elevadas

Sin permisos; acceso con billetera; altamente inclusiva

Velocidad

Liquidación lenta (T+1/2); transferencias transfronterizas tardan días

Liquidación casi en tiempo real; operación 24/7

Coste

Tarifas elevadas (diferenciales de intermediarios)

Bajas tarifas de gas; la automatización reduce costes

Activos

Fiat, acciones, bonos, etc.

Criptomonedas, tokens

Riesgo

Estabilidad del sistema; seguro de depósitos

Vulnerabilidades de contratos inteligentes; volatilidad de mercado

Pese a ello, la experiencia acumulada de TradFi garantiza que seguirá dominando en escala e influencia. Las innovaciones de DeFi ayudan a resolver las ineficiencias de TradFi y, juntos, están definiendo el futuro de las finanzas globales.

¿Cómo acceder a TradFi mediante plataformas cripto?

Con la integración profunda entre plataformas cripto y TradFi, los usuarios ya no necesitan mover fondos entre bancos y bolsas para acceder o negociar activos TradFi. Cada vez más plataformas cripto se integran con sistemas bancarios tradicionales, ofreciendo infraestructura financiera como tarjetas cripto de débito y facilitando el consumo Web3 en el mundo real.

Por ejemplo, Gate TradFi permite a los usuarios acceder a acciones, forex, oro, materias primas e índices directamente usando sus cuentas cripto—sin depósitos fiat, tenencias físicas ni múltiples plataformas. Una sola cuenta de intercambio brinda acceso integral a activos TradFi globales.

Evolución y tendencias futuras de TradFi

Para 2026, TradFi está en plena transformación. En lugar de oponerse a DeFi, evoluciona hacia la “financiación en cadena” adoptando blockchain, IA y la tokenización de RWA.

Gestores globales como BlackRock han lanzado ETF spot de Bitcoin, impulsando la tokenización de bonos gubernamentales y bienes raíces. Entidades como Swift y DTCC exploran middleware blockchain para conectar mercados de capital con redes multichain. Los derivados tradicionales migran en cadena como activos sintéticos, manteniendo funciones de cobertura y mejorando la eficiencia de liquidación.

Conclusión

TradFi es el pilar financiero global, construido sobre intermediarios centralizados y regulación estricta. Su eficiente asignación de recursos y sólida protección al consumidor han sostenido la actividad económica durante siglos. Pese a los elevados costes y retrasos en la liquidación, su marco legal maduro sigue siendo insustituible.

De cara al futuro, TradFi y DeFi convergen: TradFi adopta contratos inteligentes y se vuelve más “DeFi-like”, mientras DeFi avanza hacia el cumplimiento normativo. Su integración profunda impulsa las finanzas globales hacia mayor apertura, transparencia y programabilidad.

Preguntas frecuentes

¿Qué es TradFi (finanzas tradicionales) y cómo afecta la vida diaria?

TradFi es el sistema financiero tradicional basado en bancos, bolsas y marcos legales, que respalda el ahorro, los préstamos, las hipotecas, los seguros y la negociación de valores. Sin TradFi, la actividad económica moderna sería imposible.

¿Cuáles son las principales ventajas y desventajas de TradFi?

Las ventajas incluyen regulación estricta, protección al consumidor, estabilidad y liquidez profunda. Las desventajas incluyen dependencia de intermediarios, tarifas elevadas, liquidación lenta y acceso restringido en algunas regiones.

¿Cuáles son las diferencias principales entre TradFi y DeFi?

Las diferencias clave incluyen el modelo de custodia, regulación, velocidad de liquidación, accesibilidad y exposición al riesgo. TradFi depende de intermediarios centralizados y cumplimiento, mientras DeFi utiliza contratos inteligentes para la autogestión de usuarios y liquidación casi instantánea.

4. ¿Cómo pueden los usuarios invertir en activos TradFi?

Los usuarios pueden negociar forex, índices y contratos de materias primas mediante plataformas cripto (como Gate TradFi) sin retiradas fiat.

¿Cuál es la perspectiva de TradFi para 2026?

Las tendencias clave de TradFi en 2026 incluyen la tokenización de RWA, modelos financieros híbridos y una integración profunda TradFi–DeFi.

Autor: Jayne

Descargo de responsabilidad

* La información no pretende ser ni constituye un consejo financiero ni ninguna otra recomendación de ningún tipo ofrecida o respaldada por Gate.

* Este artículo no se puede reproducir, transmitir ni copiar sin hacer referencia a Gate. La contravención es una infracción de la Ley de derechos de autor y puede estar sujeta a acciones legales.

Raydium es uno de los protocolos de intercambio descentralizado más destacados dentro del ecosistema de Solana. Gracias a la integración de un AMM con un libro de órdenes, facilita swaps rápidos, minería de liquidez, lanzamientos de proyectos y recompensas de farming, junto a otras funciones DeFi. Este artículo presenta un desglose detallado de sus mecanismos fundamentales y aplicaciones prácticas en el entorno real.

Raydium es una plataforma de intercambio descentralizada desarrollada en Solana que facilita swaps eficientes de tokens, provisión de liquidez y farming. Este artículo detalla cómo usar Raydium, expone el proceso de trading y resalta consideraciones esenciales para quienes comienzan.

RENDER actúa como el token nativo de Render Network y permite realizar pagos por servicios descentralizados de renderizado con GPU, incentivos para nodos y la gobernanza de la red. La red aplica un modelo exclusivo de Equilibrio de Quemado-Acuñación (BME): cada pago por tarea quema tokens, y en cada época se acuñan nuevos tokens como recompensa para los participantes, lo que crea un equilibrio en el suministro determinado por la demanda.

Render destaca frente a las plataformas dedicadas únicamente a la potencia de hash de IA por su red de GPU, su mecanismo de validación de tareas y su modelo de incentivos basado en el token RENDER. Esta combinación permite que Render se adapte de manera natural y conserve flexibilidad en determinados contextos de IA, en particular para aplicaciones de IA que implican procesamiento gráfico.

Las monedas de privacidad refuerzan la protección de datos en la Blockchain al ocultar el remitente, el receptor y la cantidad de la operación. Sus aplicaciones no se limitan a pagos anónimos: también abarcan operaciones comerciales, gestión de la seguridad de activos y protección de la privacidad de la identidad en distintos sectores. Zcash, una moneda de privacidad que emplea pruebas de conocimiento cero, incorpora un mecanismo de “privacidad selectiva” que permite a los usuarios elegir entre operaciones transparentes o privadas, adaptándose a diversas demandas reales.

JTO es el token nativo de gobernanza de Jito Network y desempeña un papel central en la infraestructura MEV del ecosistema Solana. Más allá de ofrecer derechos de gobernanza, JTO alinea los intereses de validadores, stakers y buscadores a través de la rentabilidad del protocolo y los incentivos del ecosistema. Con un suministro total de 1 mil millones de tokens, la estructura del token está diseñada para equilibrar los incentivos a corto plazo y el crecimiento a largo plazo.