El ascenso viral de OpenClaw[1] (antes Clawdbot) representa un salto generacional en autonomía. Cuando estos agentes de IA empezaron a interactuar entre sí (en ocasiones negociando y transaccionando), el futuro agentico pasó de la ciencia ficción a la realidad operativa.

OpenClaw es solo una etapa en un camino cada vez más acelerado. Billones de dólares se están destinando a crear un mundo impulsado por IA. Solo el gasto en IA de los hyperscalers estadounidenses se estima que superará los 650 000 millones de dólares en 2026, aproximadamente diez veces el coste ajustado por inflación del programa Apollo.[2]

Lo que comenzó como simples chatbots evoluciona rápidamente hacia sistemas de IA autónomos y agentes. Estos agentes no solo generarán contenido, sino que se convertirán en actores económicos: capaces de razonar, actuar, transaccionar, debatir, coordinar y más, sin supervisión humana en tiempo real. El impacto de esta transformación se sentirá en todos los ámbitos, pero especialmente en el comercio.

Algunas estimaciones apuntan a que los agentes de IA podrían mediar entre 3 y 5 billones de dólares en comercio global de consumo para 2030.[3] Si solo el 10 % de ese volumen se convierte en comercio programático entre agentes, se traduciría en cientos de miles de millones en flujos de liquidación nativos de máquinas cada año.

Esto plantea una cuestión fundamental: ¿qué infraestructuras financieras y de coordinación resultan adecuadas para el comercio nativo de agentes de IA?

El comercio actual está diseñado para personas e implica verificación de identidad personal, intermediarios bancarios, contratos legales, ventanas de liquidación y supervisión manual. El software autónomo no puede acudir a una sucursal bancaria para abrir una cuenta, firmar documentos físicamente ni esperar días para la liquidación ACH. Los agentes requieren infraestructuras programables, siempre activas, accesibles globalmente, sin permisos y verificables por máquinas.

Las cadenas de bloques pueden cumplir con estas exigencias, y ya vemos cómo esta dinámica emerge.

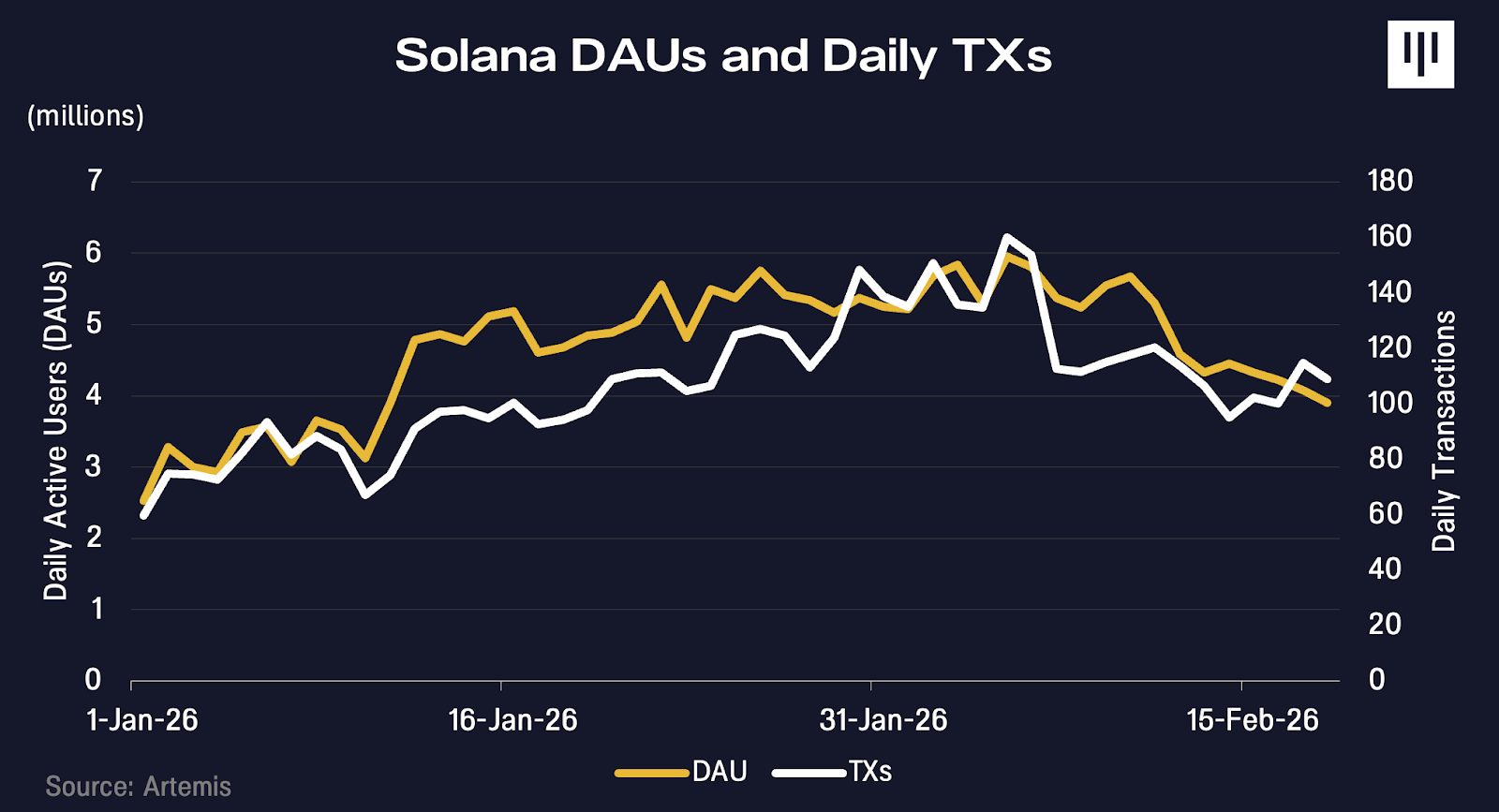

Coincidiendo con el auge viral de OpenClaw en enero, las transacciones y direcciones activas en Solana también aumentaron. Pruebas en Moltbook, la red social de sus agentes de IA, sugieren que estos podrían haber impulsado ese crecimiento.

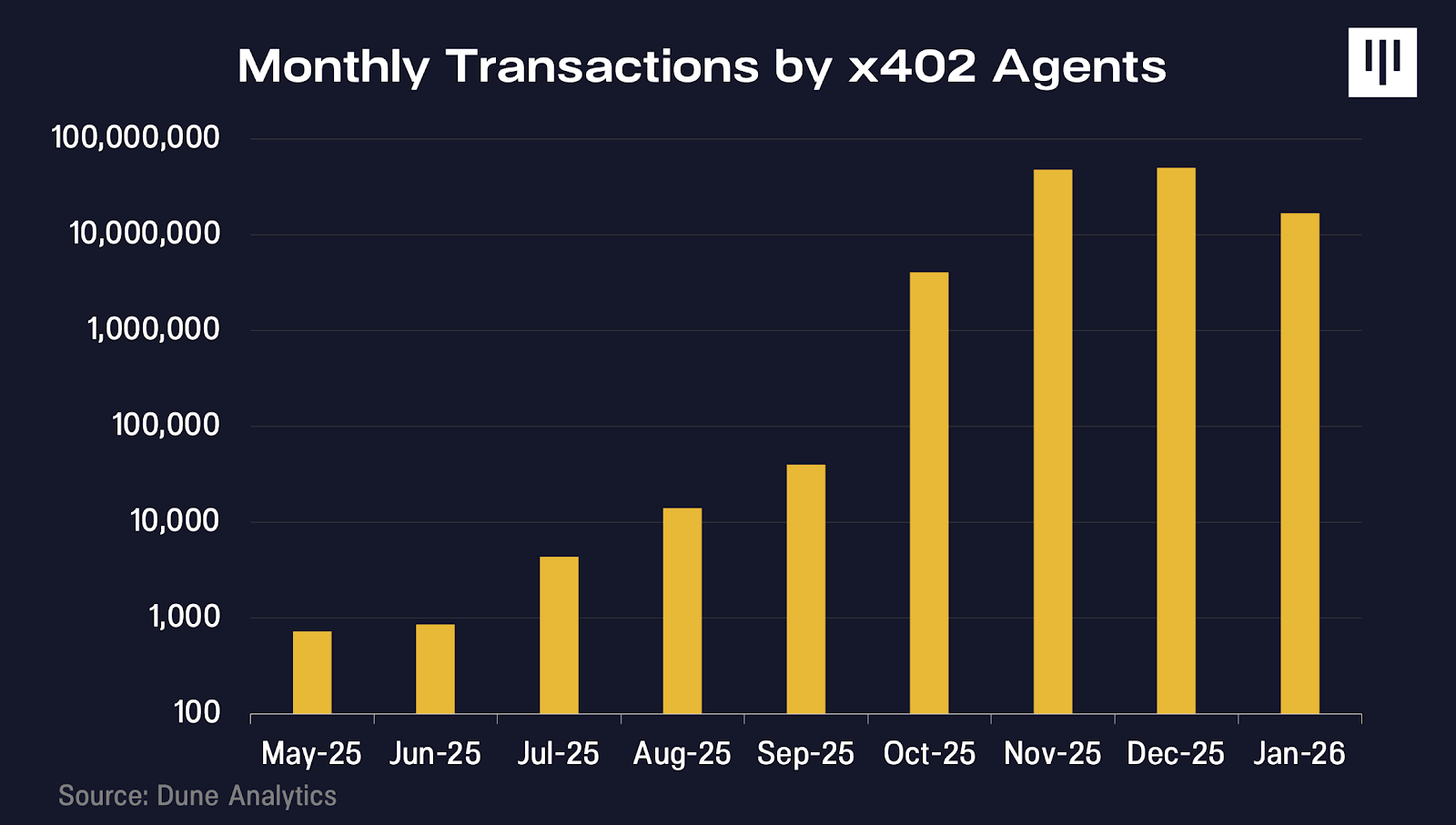

x402 es un protocolo de pagos nativo de internet desarrollado por Coinbase que permite a agentes de IA pagar por recursos digitales en tiempo real, sin cuentas ni autenticaciones complejas y de alta fricción. Desde su lanzamiento en 2025, las transacciones han aumentado.

Todavía es temprano y los ejemplos actuales son más orientativos que definitivos. Pero si los inversores se entusiasman con la innovación en IA, sería un error pasar por alto por qué creemos que las infraestructuras blockchain serán esenciales para habilitar un mundo de agentes completamente autónomos.

Niveles de autonomía

Muchos señalarán que los agentes de IA actuales no necesitan blockchain. Esto es cierto a corto plazo, pero creemos que es una visión limitada.

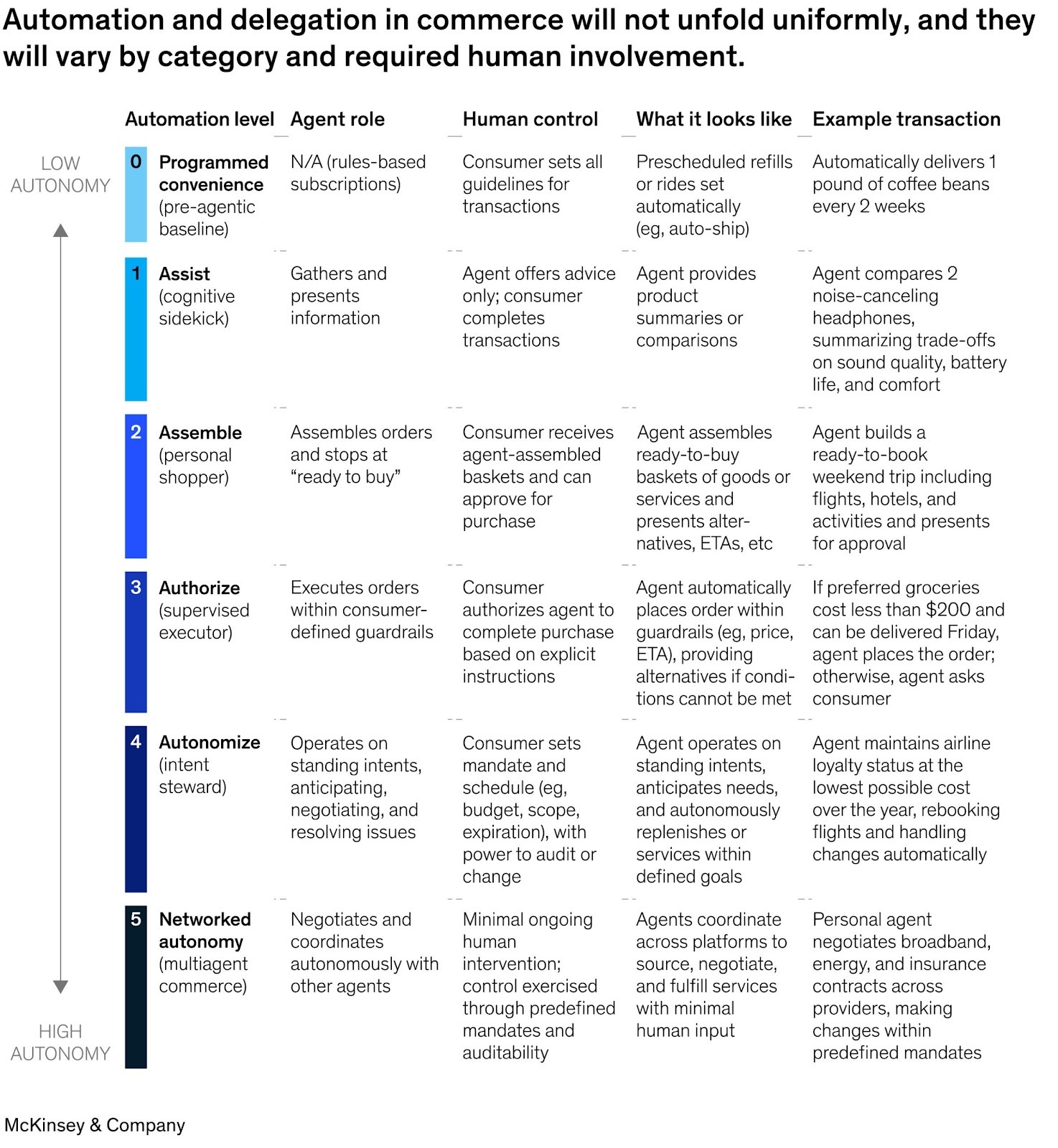

McKinsey publicó recientemente un marco[4] que describe seis niveles de automatización para el comercio impulsado por IA, desde la asistencia básica por suscripción (Nivel 0) hasta el comercio totalmente autónomo entre agentes (Nivel 5). El punto clave es que los Niveles 0 a 4 no requieren nuevas infraestructuras financieras. En cada caso, una identidad humana respalda la transacción. El usuario ha autenticado con ChatGPT, Amazon o Perplexity. Tiene una tarjeta de crédito registrada. Cuando el agente transacciona, actúa como proxy de ese usuario y hereda su identidad, credenciales de pago y posición legal.

Las bases para este tipo de comercio (tokens de pago compartidos, sistemas de contracargos, infraestructuras de detección de fraude) ya existen a través de Visa o Stripe y funcionan correctamente.

Las infraestructuras blockchain resultan críticas en el Nivel 5 y superiores: cuando los agentes transaccionan directamente con otros agentes sin intervención humana; cuando no hay identidad humana que heredar, cuando los pagos deben ser programáticos, condicionales y liquidados en milisegundos; y cuando los agentes necesitan reputación portable entre plataformas.

Mientras los humanos sigan siendo responsables económicos, las infraestructuras tradicionales bastan. Cuando los agentes se convierten en actores económicamente independientes, el conjunto de restricciones cambia.

Finanzas agenticas

Para entender dónde se genera valor y por qué la blockchain es relevante, debemos imaginar el estado final lógico de la IA agentica. Avanzamos hacia un mundo donde los agentes no son solo asistentes humanos, sino actores económicos independientes. Algunos serán creados por empresas o individuos. Otros serán generados por los propios agentes, formando sistemas cada vez más autónomos que razonan, asignan capital y transaccionan sin supervisión humana en tiempo real.

Si ningún humano especifica el canal de transacción (por ejemplo, acudir a un banco, usar Stripe, crear una billetera blockchain), los agentes elegirán infraestructuras que maximicen velocidad, fiabilidad y alcance global, minimizando fricción y dependencia. Cuando la alternativa es abrir una cuenta bancaria y esperar liquidación ACH en horarios limitados, los agentes optarán por infraestructuras blockchain sin permisos, disponibles 24/7.

Identificamos tres restricciones clave que impulsarán a los agentes hacia infraestructuras blockchain:

-

Identidad y acceso: ¿Cómo identificamos de forma única a los actores de IA que transaccionan entre sí y se registran en servicios? ¿Cómo será un nuevo sistema de reputación cuando los sistemas tradicionales de puntuación crediticia y detección de fraude se diseñaron para humanos con huella física y fronteras jurisdiccionales?

-

Moneda y pagos: ¿Qué formas de dinero se requieren cuando los agentes realizan innumerables micropagos, ejecutan pagos condicionales y elevan la necesidad de comercio transfronterizo? ¿Qué tipos de cuentas se necesitan cuando los agentes no pueden acudir a una sucursal bancaria para abrir una cuenta?

-

Transacciones con confianza minimizada: ¿Cómo evitan los agentes de IA la fricción de disputas que requieren arbitraje humano o formas de confianza centralizada, sistemas a los que pueden no acceder o no querer acceder?

Identidad y acceso

Antes de que un agente pueda pagar por algo, la contraparte debe saber con quién o qué está tratando.

Los sistemas de identidad tradicionales fueron diseñados para personas. Se basan en identificaciones oficiales, firmas físicas y otras credenciales que presuponen una persona legal al otro lado.

Un agente de IA autónomo carece de todo esto. No puede acudir a un banco para abrir una cuenta ni firmar legalmente un contrato. Aun así, si queremos que los agentes transaccionen de forma autónoma, necesitan alguna forma de demostrar legitimidad y autorización.

Si conectas un agente a tu cuenta bancaria, surgen muchas preguntas. ¿Cómo realizar controles contra el lavado de dinero en software? ¿Dónde recae la responsabilidad si el agente actúa autónomamente? ¿Y si ha sido manipulado?

En casos sencillos, un agente puede heredar las credenciales de su propietario (por ejemplo, ChatGPT Checkout). Pero este modelo no escala. Múltiples agentes requieren permisos y límites de gasto diferenciados. El mal comportamiento debe aislarse sin bloquear todos los agentes. Estos escenarios exigen que los agentes tengan identidades verificables propias, no prestadas de humanos.

Aquí la identidad basada en blockchain es útil. Mediante técnicas criptográficas, un agente puede demostrar que está autorizado para actuar en nombre de una persona o empresa específica sin revelar información sensible. Es como un poder digital verificable instantáneamente por cualquiera, en cualquier lugar, sin recurrir a abogados ni a bases de datos.

Estándares emergentes como el ERC-8004 de Ethereum proponen registros en cadena donde los agentes pueden establecer credenciales verificables y construir historial de transacciones y reputación. Un agente que ha completado miles de transacciones sin disputas es muy distinto de uno nuevo sin historial, y esa reputación es portable entre plataformas.

Esto es relevante porque la confianza es imprescindible para el comercio. Los comercios han dedicado años a bloquear bots y rastreadores. En una economía impulsada por agentes, deben aprender a dejar pasar a los bots adecuados. Una identidad criptográficamente segura y verificable aporta confianza sin requerir patrocinio humano.

Dinero programable y micropagos

Las infraestructuras de pago tradicionales se diseñaron para transacciones a escala humana. Cuando pagas por un café o unos vaqueros, las tarifas de tarjeta de crédito (normalmente entre el 2 y el 3 %, más unos 30 céntimos por operación) son insignificantes.

Pero el comercio entre agentes opera a otra escala. Un agente que escribe código puede realizar 10 000 llamadas API en una sola tarea. Un agente que compara precios puede consultar cientos de proveedores de datos. Los pagos deben producirse en milisegundos, repetidamente y en fracciones de céntimo.

Las redes de tarjetas de crédito no están optimizadas para esto. Las tarifas mínimas hacen que los micropagos sean inviables. Los sistemas de fraude tienden a congelar cuentas con actividad de alto volumen similar a la de máquinas. Las velocidades de transacción son una fracción comparadas con los protocolos blockchain de alto rendimiento.

Las stablecoins y el dinero programable resultan realmente útiles. Las transacciones en cadena pueden fraccionarse hasta unidades mínimas, con costes de liquidación cercanos a fracciones de céntimo. Además, al ser programables, los pagos pueden ser condicionales: pagar X solo si la API devuelve datos válidos, liberar fondos solo cuando el trabajo de computación se complete, transmitir pagos en tiempo real a medida que se consume un servicio en lugar de pagar por adelantado por capacidad que quizás no se use.

La programabilidad también mejora la eficiencia de capital. Hoy, normalmente hay que prefinanciar una cuenta para que el agente acceda a un nuevo servicio. Hay que estimar el uso y bloquear capital por adelantado. Con contratos inteligentes y colateral en cadena, un agente puede demostrar solvencia sin transferir el pago hasta que se entregue el servicio.

La blockchain habilita una infraestructura financiera adaptada al funcionamiento de los agentes: autónoma, de alta frecuencia, condicional y eficiente en capital.

Transacciones con confianza minimizada

El comercio tradicional deposita la confianza en intermediarios. Los procesadores de pagos gestionan contracargos. Los bancos garantizan la liquidación. Los tribunales resuelven disputas. Los contratos dependen, en última instancia, de sistemas legales humanos para su ejecución.

Este modelo es ineficiente cuando miles de millones de transacciones de bajo valor cruzan jurisdicciones. Un agente de IA que transacciona con otro agente de IA puede no tener acceso a, o no querer depender de, un sistema legal específico. La ejecución transfronteriza puede ser lenta, costosa e incierta.

Las cadenas de bloques reducen la dependencia de estos sistemas de confianza mediante contratos inteligentes que codifican la ejecución directamente. Por ejemplo, los contratos inteligentes permiten que los fondos se depositen en garantía de forma programática y se liberen solo cuando se cumplen condiciones predefinidas. La liquidación es determinista, no sujeta al riesgo de contracargo. Las reglas son transparentes y verificables por ambas partes de antemano. No hay necesidad de depender de remedios legales.

Para agentes autónomos operando a escala, minimizar la dependencia de intermediarios centralizados y arbitraje humano reduce fricción, aumenta previsibilidad y permite escalar el comercio programáticamente. Esta infraestructura de baja fricción puede ampliar la superficie de actividad económica que sería antieconómica bajo modelos tradicionales. El comercio agentico, habilitado por infraestructuras blockchain, podría acelerar el crecimiento del PIB global.

Esto es solo el comienzo

La cuestión no es si el comercio agentico llegará, sino sobre qué infraestructura se desarrollará.

A medida que los agentes de IA se convierten en actores económicos autónomos, el número de actores económicos en la economía global crece exponencialmente. Los agentes requerirán infraestructuras financieras nativas digitales, una pila tecnológica capaz de gestionar liquidaciones programáticas, micropagos de alto volumen, coordinación sin permisos y sistemas de identidad con confianza minimizada. Estos principios son la base del diseño de las cadenas de bloques.

Creemos que la rápida adopción de agentes de IA es un potente viento de cola para la actividad blockchain. Ya hay indicios de que esto está ocurriendo, y es una oportunidad de creación de valor que la mayoría de los inversores subestima.

Aviso legal:

1. Este artículo se ha reimpreso de [Panteracapital]. Todos los derechos de autor pertenecen al autor original [Panteracapital]. Si tiene alguna objeción a esta reimpresión, contacte con el equipo de Gate Learn, que lo gestionará de inmediato.

2. Descargo de responsabilidad: Las opiniones expresadas en este artículo corresponden únicamente al autor y no constituyen asesoramiento de inversión.

3. Las traducciones del artículo a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo que se indique lo contrario, está prohibido copiar, distribuir o plagiar los artículos traducidos.