Puntos clave

- Base generó cerca del 71 % de todos los ingresos por secuenciador de Superchain en 2025. La concentración de ingresos se ha intensificado, pero los pagos de Coinbase a Optimism siguen limitados al 2,5 %.

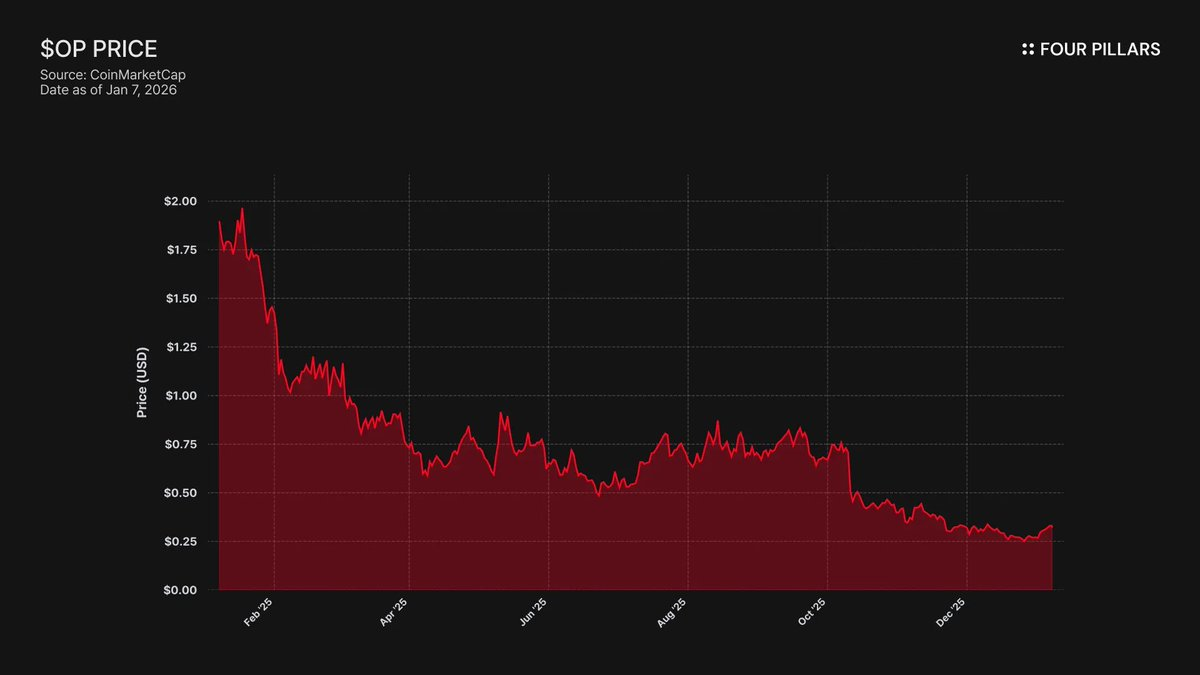

- El token OP ha caído un 93 % desde su máximo histórico (4,84 $ → 0,32 $), mientras el TVL de Base aumentó un 48 % (3,1 mil millones $ → 5 mil millones $) en 2025. El mercado descuenta que el crecimiento de Base no se traslada a los poseedores de OP, aunque no ha valorado aún el riesgo de salida.

- OP Stack está bajo licencia MIT. Lo único que mantiene a Base en Superchain es una relación de gobernanza que desaparecería si existiera un token BASE con alcance independiente. Coinbase puede bifurcarse en cualquier momento y está creando la estructura política para hacerlo.

- Optimism entregó a Base 118 millones de tokens OP para asegurar la alineación a largo plazo, pero limitó su poder de voto al 9 % del suministro. Esto no es alineación, sino una participación minoritaria con opción de salida. Si el precio de OP cae tras la renegociación, las pérdidas de la subvención de Coinbase palidecen frente a la eliminación del reparto de ingresos.

Únete al grupo de Telegram Four Pillars para recibir las últimas novedades sobre criptomonedas:

https://t.me/FourPillarsGlobal

Consulta el artículo completo en el siguiente enlace:

https://4pillars.io/en/issues/the-case-for-selling-op-before-base

Coinbase, a través de su red L2 Base, generó cerca del 71 % de los ingresos por secuenciador de Superchain en 2025, devolviendo solo un 2,5 % al Optimism Collective. OP Stack está bajo licencia MIT. No existe restricción tecnológica ni legal que impida a Coinbase renegociar estos términos bajo amenaza de salida o construir una infraestructura paralela que haga que la pertenencia a Superchain sea meramente ceremonial. Los poseedores de OP dependen económicamente de una sola contraparte y asumen un riesgo asimétrico que, a nuestro juicio, el mercado aún no ha descontado por completo.

1. El 71 % de los ingresos, el 2,5 % del alquiler

Cuando Optimism estructuró el acuerdo con Base, asumía que ninguna cadena individual dominaría la economía de Superchain hasta el punto de crear un reparto de ingresos asimétrico. El reparto de tarifas, calculado como el mayor valor entre el 2,5 % de los ingresos de la cadena o el 15 % del beneficio en cadena (ingresos por tarifas menos costes de gas en L1), parecía razonable para un ecosistema diversificado de rollups colaborativos.

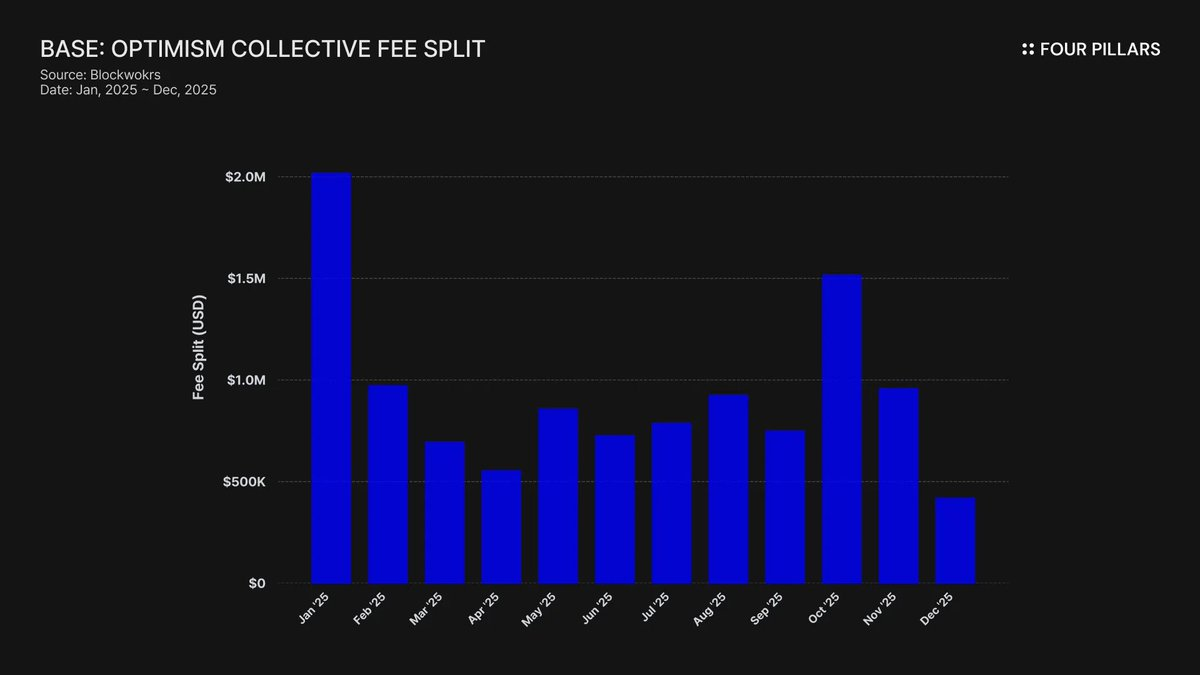

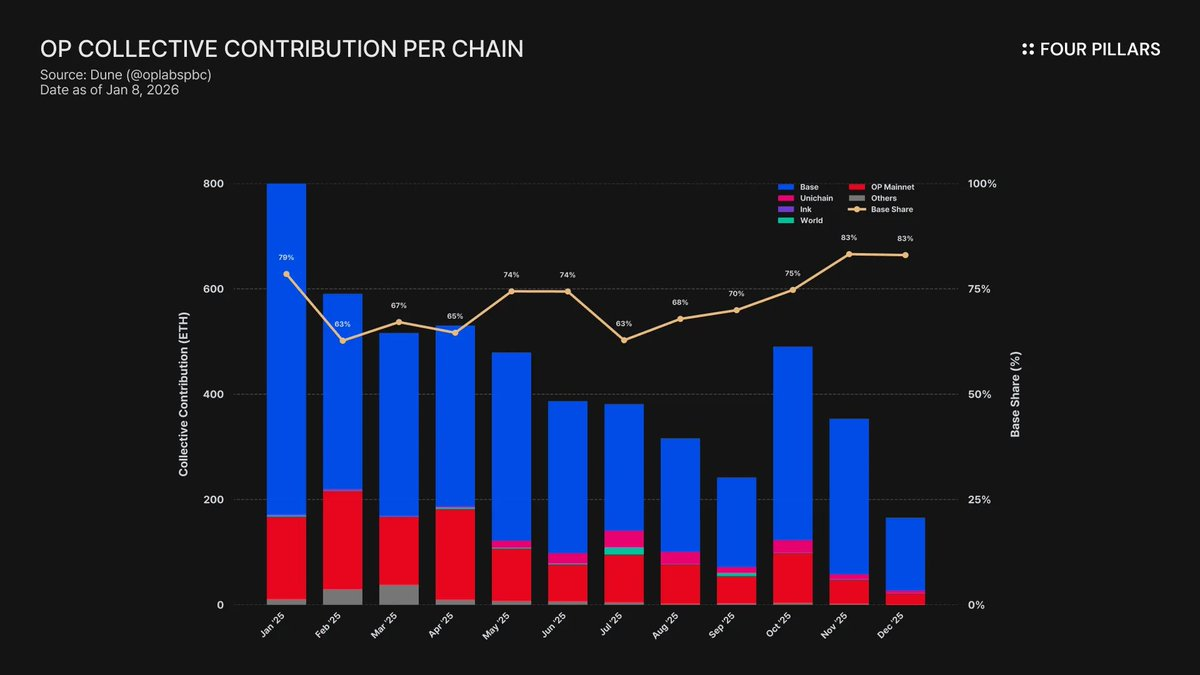

La realidad demostró lo contrario. En 2025, Base generó 74 millones $ en ingresos de cadena, representando más del 71 % de todas las tarifas de secuenciador de OP Chain y devolviendo solo un 2,5 % al Optimism Collective. Esto supone una ratio de extracción de valor de 28:1 a favor de Coinbase. En octubre de 2025, el TVL de Base alcanzó los 5 mil millones $ (+48 % semestre a semestre), siendo la única L2 de Ethereum en superar ese umbral. La concentración se ha intensificado desde entonces.

La dinámica de subsidio acentúa este desequilibrio. Mientras Base domina la generación de ingresos, OP Mainnet, que comparte el 100 % de sus beneficios con el Collective, contribuye por encima de su peso real. OP Mainnet subsidia la coherencia política de una coalición en la que el miembro más grande paga la menor parte.

¿A dónde van realmente estas tarifas? Según la documentación de Optimism, los ingresos del secuenciador se destinan a la tesorería del Optimism Collective. Hasta la fecha, el Collective ha acumulado más de 34 millones $ por tarifas de Superchain, pero ninguno de estos ingresos se ha utilizado ni asignado a programas concretos.

El flywheel propuesto (tarifas que financian bienes públicos, bienes públicos que hacen crecer el ecosistema, ecosistema que genera más tarifas) aún no ha comenzado a girar. Los programas actuales como RetroPGF y las subvenciones al ecosistema se financian con emisiones de tokens OP, no con la tesorería de ETH. Esto es relevante porque debilita la propuesta de valor central de la membresía en Superchain. Base aporta cerca de 1,85 millones $ anuales a una tesorería que no ofrece ningún retorno económico directo a las cadenas que pagan tarifas.

La gobernanza cuenta la misma historia. Base publicó un “Manifiesto: Cómo Base participará en la gobernanza de Optimism” en enero de 2024. Desde entonces: silencio. Sin propuestas, sin debates en foros, sin participación visible en la gobernanza de Superchain. Para una cadena que genera más del 70 % del valor económico de Superchain, Base está notablemente ausente del proceso político con el que supuestamente está alineada. Incluso los foros de gobernanza de Optimism rara vez mencionan a Base. El valor de la “gobernanza compartida” parece ser teórico en ambas partes.

Así, el “valor” de la membresía en Superchain es hasta ahora totalmente prospectivo: interoperabilidad futura, influencia futura en la gobernanza, efectos de red futuros. Para una empresa con deberes fiduciarios hacia sus accionistas, el “valor futuro” es difícil de justificar cuando el coste actual es concreto y recurrente.

La cuestión final es si Coinbase tiene algún incentivo económico para mantener esta situación, y qué ocurre cuando decida que no lo tiene.

2. La opción de bifurcación

La realidad legal que subyace en cada relación de Superchain es que OP Stack es un bien público bajo licencia MIT. Cualquier persona puede clonarlo, bifurcarlo o desplegarlo, sin coste y sin permiso.

¿Qué mantiene a cadenas como Base, Mode, Worldcoin y Zora dentro de Superchain? Según Optimism, un conjunto de bloqueos suaves: acceso a gobernanza compartida, actualizaciones y seguridad compartidas, financiación del ecosistema y legitimidad de la marca Superchain. Las cadenas participan porque quieren, no porque deban.

Esta distinción es clave para evaluar el perfil de riesgo de OP.

Considere lo que Coinbase perdería en una bifurcación: participación en la gobernanza de Optimism, la marca “Superchain” y acceso a actualizaciones coordinadas. Ahora piense en lo que conservaría: el 100 % de su TVL de 5 mil millones $, toda su base de usuarios, todas las aplicaciones desplegadas en Base y la totalidad de los 74 millones $ en ingresos de secuenciador.

Los bloqueos suaves solo funcionan si Base necesita algo de Optimism que no puede construir o comprar por sí misma. La evidencia sugiere que Base ya está construyendo esa independencia. En diciembre de 2025, Base lanzó un puente directo a Solana asegurado por Chainlink CCIP, construido con infraestructura de Coinbase y no con interoperabilidad de Superchain. No es el comportamiento de una cadena que espera la llegada de la interoperabilidad de Superchain.

No afirmamos que Coinbase vaya a bifurcar mañana. Lo que sugerimos es que la licencia MIT es una opción de salida plenamente disponible, y las acciones recientes de Coinbase indican que están reduciendo activamente su dependencia de Superchain. Un token BASE con gobernanza independiente completaría la transición, transformando los bloqueos suaves en afiliaciones meramente ceremoniales.

La pregunta para los poseedores de OP es clara: si lo único que mantiene a Base en Superchain es la apariencia de alineación con el ecosistema, ¿qué ocurre cuando Coinbase decide que esa apariencia ya no le conviene?

3. La negociación ya ha comenzado

“Comenzando a explorar” es el lenguaje que todas las L2 utilizan 6-12 meses antes de su evento de generación de token.

En septiembre de 2025, Jesse Pollak anunció en BaseCamp que Base está “comenzando a explorar” un token nativo. Añadió que “no hay planes definitivos para compartir por ahora” y que Coinbase “no planea anunciar una fecha de lanzamiento próximamente.” Esto es relevante porque, hasta finales de 2024, Coinbase aseguraba que no había planes para un token de Base. El anuncio llegó meses después de que la red Ink de Kraken revelara planes para un token INK, señalando que el panorama competitivo de tokens L2 ha cambiado.

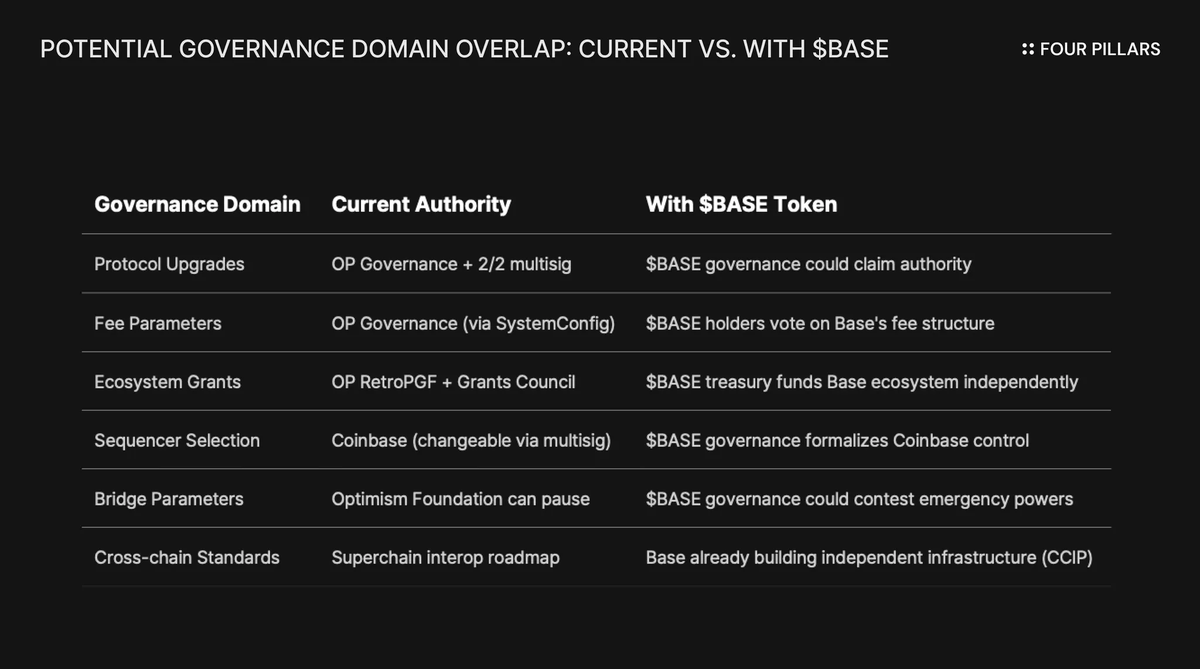

El enfoque es tan importante como el fondo. Pollak describió el token como “una poderosa palanca para expandir la gobernanza, asegurar la alineación de incentivos entre desarrolladores y abrir nuevas vías de diseño.” Estas no son categorías neutrales. Actualizaciones de protocolo, parámetros de tarifas, subvenciones al ecosistema, selección de secuenciadores: son los dominios que actualmente gobierna Superchain. Un token BASE con gobernanza sobre estas decisiones crearía una autoridad superpuesta con Optimism, y Coinbase tendría el mayor mandato económico.

Para entender por qué un token BASE cambia la relación, hay que ver cómo funciona la gobernanza de Superchain.

Optimism Collective opera un sistema bicameral: la Token House (poseedores de OP) vota sobre actualizaciones de protocolo, subvenciones y propuestas de gobernanza, mientras la Citizens’ House (poseedores de badges) vota sobre las distribuciones RetroPGF. La autoridad de actualización de Base está controlada mediante un multisig 2/2 entre Base y la Optimism Foundation: ninguna parte puede actualizar unilateralmente los contratos de Base. El Security Council, una vez implementado, ejecutará actualizaciones “bajo la dirección de la Gobernanza de Optimism.”

Esta estructura otorga a Optimism control compartido sobre Base, no control unilateral. El multisig 2/2 es disuasión mutua: Optimism no puede forzar actualizaciones que Base no quiera, pero Base tampoco puede actualizar sin la firma de Optimism.

El conflicto estructural es inevitable si Coinbase sigue el camino de ARB, OP y otros tokens de gobernanza L2. Si los poseedores de BASE votan sobre actualizaciones de protocolo, ¿quién decide: la gobernanza de BASE o la de OP? Si BASE financia su propio programa de subvenciones, ¿por qué los desarrolladores de Base esperarían a RetroPGF? Si la gobernanza de BASE controla la selección de secuenciadores, ¿qué autoridad tiene realmente el multisig 2/2?

Optimism Governance no tiene poder para impedir que Base lance un token con alcance superpuesto. La Law of Chains define protecciones para usuarios y estándares de interoperabilidad, pero no restringe lo que un gobernador de cadena puede hacer con su propio token. Coinbase podría lanzar BASE mañana con plena autoridad de gobernanza sobre Base, y Optimism solo podría ejercer presión política: el mismo bloqueo suave que ya no funciona.

Lo que hace esto especialmente interesante es la restricción de empresa cotizada. Es la primera vez que una empresa pública está detrás de un TGE. Los TGEs y airdrops tradicionales buscan maximizar el valor del token para inversores privados y el equipo fundador. Pero Coinbase tiene deberes fiduciarios hacia los accionistas de COIN. Cualquier distribución de tokens debe justificarse por cómo mejora el valor empresarial de Coinbase.

Esto cambia la teoría de juegos. Coinbase no puede simplemente hacer un airdrop para ganarse a la comunidad. Necesita una estructura que aumente el valor de COIN. Una vía es usar el token BASE como palanca para renegociar a la baja el reparto de ingresos de Superchain, aumentando así los beneficios retenidos de Base y, por extensión, el resultado de Coinbase.

4. La defensa reputacional

El argumento más sólido contra nuestra tesis es que Coinbase, como empresa cotizada, se posiciona como el actor “cumplidor y colaborativo” en el sector. Bifurcar OP Stack para ahorrar unos millones de dólares al año en reparto de ingresos podría dañar su marca. Este argumento merece consideración seria.

Superchain ofrece valor real. La hoja de ruta incluye mensajería nativa entre cadenas, y el valor total asegurado en todas las L2 de Ethereum alcanzó 55,5 mil millones $ en diciembre de 2025. Base se beneficia de la composabilidad con OP Mainnet, Unichain y Worldchain. Abandonar ese efecto de red tiene costes.

También está la subvención de 118 millones de tokens OP. Para consolidar la “alianza a largo plazo”, Optimism Foundation ofreció a Base la oportunidad de ganar hasta 118 millones de tokens OP en seis años. En el momento del acuerdo, valía unos 175 millones $.

Esta defensa malinterpreta la amenaza real. El contraargumento asume una bifurcación dura y pública. Lo más probable es una renegociación suave, donde el token BASE consigue mejores términos para Coinbase dentro de Superchain, y esa renegociación probablemente ni siquiera sería noticia fuera de los foros de gobernanza.

Considere el argumento de interoperabilidad. Base ya ha construido su propio puente a Solana usando CCIP, sin depender de la pila de interoperabilidad de Optimism. No esperan la interoperabilidad de Superchain. Están desarrollando su propia infraestructura cross-chain en paralelo. El bloqueo suave de “actualizaciones y seguridad compartidas” importa menos cuando ya están resolviéndolo por su cuenta.

Ahora considere la subvención de OP. Existe un límite para que Base use esta subvención para votar o delegar más del 9 % del suministro votable. Esto no es alineación, sino una participación minoritaria con poder de gobernanza limitado. Coinbase no puede controlar Optimism con un 9 %, pero Optimism tampoco puede controlar Base. A precios actuales (~0,32 $), la subvención completa de 118 millones vale unos 38 millones $. Si OP cae un 30 % tras la renegociación por expectativas de ingresos reducidos de Base, las pérdidas de Coinbase en la subvención quedan eclipsadas por la eliminación o reducción significativa del reparto de ingresos de forma permanente.

Una renegociación del 2,5 % al 0,5 % sobre más de 74 millones $ de ingresos anualizados en secuenciador ahorra a Coinbase más de 1,4 millones $ al año de forma indefinida. Un recorte puntual de ~10 millones $ en el valor de la subvención OP es irrelevante en comparación.

Las instituciones no se preocupan por la política de Superchain. Se preocupan por el TVL de Base, el volumen de transacciones y los beneficios de Coinbase. Un reparto de ingresos renegociado discretamente no afectaría la cotización de COIN. Simplemente aparecería como una actualización menor de gobernanza en el foro de Optimism y un margen ligeramente mejor para el negocio L2 de Coinbase.

5. Un reparto de ingresos de una sola contraparte con opción de salida

OP sigue sin estar valorado como un activo con riesgo de contraparte. Debería estarlo.

El token ha caído un 93 % desde su máximo histórico de 4,84 $ hasta unos 0,32 $, con una capitalización de mercado circulante de unos 620 millones $. El mercado ha ajustado claramente a la baja OP, pero aún no ha descontado completamente el riesgo estructural del modelo económico de Superchain.

La divergencia lo dice todo. El TVL de Base subió de 3,1 mil millones $ en enero de 2025 a más de 5,6 mil millones $ en octubre. Base gana. Los poseedores de OP no. La atención de los usuarios se ha desplazado casi por completo hacia Base, mientras OP Mainnet sigue rezagado en uso minorista pese a los nuevos socios de Superchain.

Superchain parece un colectivo descentralizado. Económicamente, es una dependencia de una sola contraparte, y esa contraparte tiene todos los incentivos para renegociar.

Considere la concentración de ingresos. Base aporta más del 71 % de todos los ingresos de secuenciador compartidos con Optimism Collective. La contribución desproporcionada de OP Mainnet no se debe a su crecimiento, sino a que comparte el 100 % del beneficio frente al reparto 2,5 %/15 % de Base.

Ahora mire la estructura de pagos asimétrica para los poseedores de OP:

- Si Base se queda y crece: OP captura el 2,5 % de la subida. Base retiene el 97,5 %.

- Si Base renegocia al ~0,5 %: OP pierde aproximadamente el 80 % de los ingresos derivados de Base. El mayor contribuyente de Superchain pasa a ser irrelevante económicamente.

- Si Base sale por completo: OP pierde su motor económico de la noche a la mañana.

En los tres escenarios, el potencial de subida está limitado y el de bajada es abierto. Se depende de una fuente de ingresos donde el mayor pagador tiene todo el poder, incluida la opción de salida con licencia MIT y un token incipiente que podría formalizar la gobernanza independiente en cualquier momento.

El mercado parece haber descontado que el crecimiento de Base no beneficia significativamente a los poseedores de OP. Lo que no ha valorado, creemos, es el riesgo de salida: que Coinbase utilice el token BASE como palanca para renegociar los términos, o incluso se desvincule gradualmente de la gobernanza de Superchain.

Personas y proyectos relacionados:

@ base

@ coinbase

@ Optimism

@ brian_armstrong

@ jessepollak

@ jinglejamOP

@ ben_chain

Consulta el artículo completo en el siguiente enlace:

https://4pillars.io/en/issues/the-case-for-selling-op-before-base

Aviso legal:

El autor de este informe puede tener posiciones personales o intereses financieros en los activos o tokens mencionados. No obstante, el autor afirma que no ha realizado transacciones utilizando información relevante no pública obtenida durante la investigación o redacción. Este informe tiene únicamente fines informativos generales y no constituye asesoramiento legal, empresarial, de inversión o fiscal. No debe usarse como base para tomar decisiones de inversión ni como guía contable, legal o fiscal. Cualquier referencia a activos o valores específicos se hace solo con fines informativos y no debe interpretarse como una oferta, solicitud o recomendación de inversión. Las opiniones expresadas son las del autor y pueden no reflejar las de instituciones, organizaciones o personas afiliadas. Las opiniones y análisis expresados están sujetos a cambios sin previo aviso. Además, más allá de las divulgaciones individuales incluidas en cada informe, Four Pillars puede tener inversiones existentes o futuras en algunos de los activos o protocolos mencionados. Asimismo, FP Validated, una división de Four Pillars, puede operar ya como nodo en ciertas redes o protocolos mencionados o hacerlo en el futuro. Consulta aquí las divulgaciones de redes en las que participa FP Validated y aquí para detalles de divulgación más amplios.

Aviso legal:

- Este artículo está republicado de [FourPillarsFP]. Todos los derechos de autor pertenecen al autor original [@ 13300RPM]. Si tienes objeciones a esta republicación, contacta con el equipo de Gate Learn para su pronta gestión.

- Exención de responsabilidad: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen ningún tipo de asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo indicación contraria, está prohibido copiar, distribuir o plagiar los artículos traducidos.