¿Cuáles son los riesgos de una OPV de OpenAI? Para empresas que aún no cotizan en bolsa, el marco estándar de due diligence abarca cinco grandes categorías de variables a nivel corporativo: gobernanza y estructura de patrimonio, regulación y cumplimiento, competencia y tecnología, situación financiera y financiación continua, y salida y periodos de bloqueo. OpenAI sigue en fase pre-OPV y, cuando el mercado discute su posible salida a bolsa, suele confundirse “si la empresa puede salir a bolsa” con “cómo se liquidarán las notas de la plataforma”. Es fundamental analizar por separado la entidad jurídica de OpenAI, su estructura de patrimonio y las normas de OPENAI en los Pre-IPOs de Gate. A continuación se desglosa cada categoría y se aclaran sus límites respecto al riesgo de producto de OPENAI.

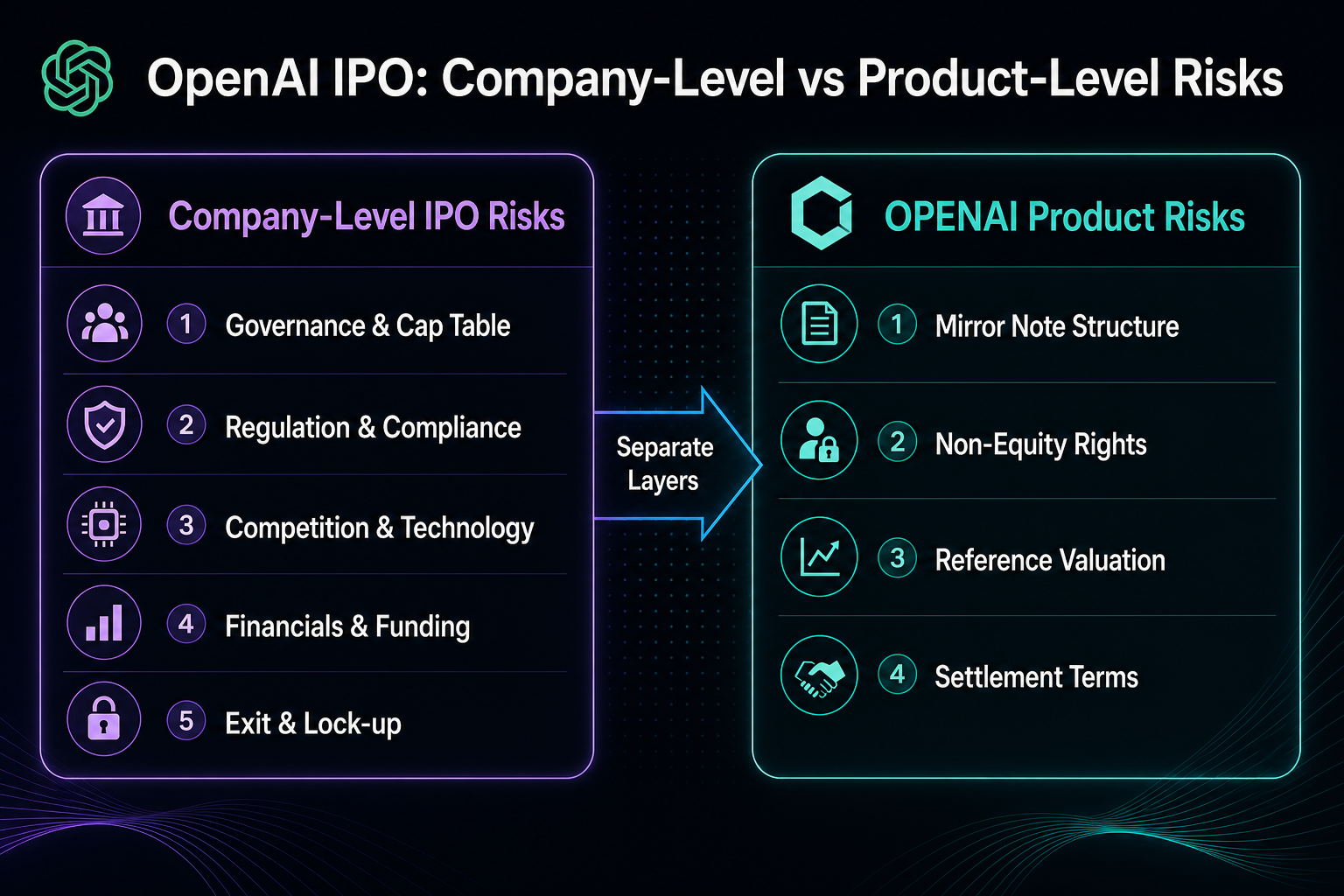

Los riesgos a nivel corporativo determinan si la entidad puede completar una OPV y cómo podría variar su estructura de capital; los riesgos a nivel de producto determinan las condiciones bajo las cuales los holders reciben asignación, transferencia y liquidación. Ambas capas están relacionadas, pero los objetos y fuentes de due diligence son distintos.

¿Cuáles son los riesgos de una OPV de OpenAI? Cinco grandes categorías de riesgo corporativo

| Categoría de riesgo |

Preocupación principal |

Manifestación típica |

| 1. Gobernanza y estructura de patrimonio |

Tabla de capitalización, dilución, clases de acciones |

Matriz sin ánimo de lucro compleja y acuerdos de beneficio limitado |

| 2. Regulación y cumplimiento |

Gobernanza de IA, datos, transfronterizo |

Revelaciones ante la SEC y revisión multijurisdiccional |

| 3. Competencia y tecnología |

Iteración de modelos, open source, potencia de cómputo |

Ventana tecnológica y presión sobre el margen bruto |

| 4. Situación financiera y financiación |

Tasa de consumo, senda de rentabilidad |

OPV retrasada o rondas de financiación adicionales |

| 5. Salida y bloqueo |

Retraso en la OPV, fusiones y adquisiciones, quiebra |

Liquidez secundaria y restricciones de bloqueo |

Estas cinco categorías de riesgo se aplican a la empresa OpenAI y son independientes de los riesgos de términos y condiciones de las mirror notes OPENAI de Gate. El orden recomendado es analizar primero los riesgos corporativos y después los riesgos de producto, para evitar confundir la terminología bursátil con las restricciones específicas de las notas.

Figura 1. Los riesgos de OPV a nivel de empresa y los riesgos de producto OPENAI son capas distintas de due diligence y deben analizarse por separado.

Figura 1. Los riesgos de OPV a nivel de empresa y los riesgos de producto OPENAI son capas distintas de due diligence y deben analizarse por separado.

Riesgo 1: Gobernanza y estructura de patrimonio—¿Qué debes analizar antes de la OPV?

La gobernanza de OpenAI incluye la entidad sin ánimo de lucro OpenAI, Inc. y OpenAI Global, LLC, entre otras. La estructura de beneficio limitado hace que las clases de acciones y los topes de beneficios sean más complejos que en empresas tecnológicas tradicionales. Nuevas rondas de financiación, ampliación del pool de opciones o reclasificación de acciones pueden diluir los derechos económicos por acción.

Reguladores y aseguradores revisan la tabla de capitalización y los derechos de los principales accionistas; cuanto más compleja la estructura, más se puede demorar la tramitación de la OPV. Nuevas emisiones de acciones modificarán la cifra de referencia empleada para la valoración implícita de OPENAI, pero los holders de notas no se convierten en accionistas registrados por ello.

Riesgo 2: Regulación y cumplimiento—¿A qué escrutinio se enfrentan las empresas de IA en una OPV?

Las empresas de IA generativa están sujetas a regulación multijurisdiccional: seguridad del modelo, cumplimiento de los datos de entrenamiento, privacidad, responsabilidad sobre el contenido y controles de exportación, todo lo cual puede afectar las operaciones y los costes. La Comisión de Bolsa y Valores de EE. UU. (SEC) exige divulgaciones específicas para empresas de IA, lo que puede aumentar la complejidad de la OPV.

Las API transfronterizas y los contratos con gobiernos o empresas implican riesgos de localización de datos. Las investigaciones regulatorias o restricciones comerciales pueden no modificar directamente los términos de liquidación del producto, pero sí influir en la valoración pre-OPV y la viabilidad de cotización. Este riesgo es parte del cumplimiento corporativo y debe revisarse en función de información pública y tendencias normativas, no solo de los parámetros de suscripción.

Riesgo 3: Competencia y tecnología—¿Cómo presionan las dependencias de modelo y cómputo en la OPV?

OpenAI compite con líderes de código cerrado, alternativas open source y modelos propios de proveedores de nube. La ventana de liderazgo tecnológico es limitada, y los costes de inferencia y de cambio de usuario evolucionan en cada iteración. La capacidad de cómputo y la adquisición de chips son restricciones que afectan el margen bruto y las inversiones de capital.

El riesgo tecnológico determina si el relato de la OPV puede sostenerse y si el mercado público aceptará el gasto en I+D. Es un fundamento empresarial, relacionado pero no idéntico a las fluctuaciones de precio de OPENAI en premercado—los precios de premercado reflejan la oferta y demanda de notas y las reglas de la plataforma, no las cuentas financieras de la empresa.

Riesgo 4: Situación financiera y financiación continua—¿Por qué es complejo que empresas de IA no rentables salgan a bolsa?

Las empresas de IA no cotizadas tienen elevados gastos en I+D y cómputo; los plazos para lograr rentabilidad y flujo de caja autosostenible siguen en el foco del mercado. La financiación continua, los acuerdos de deuda y la concentración de clientes afectan las expectativas de precios pre-OPV.

Si la tasa de consumo supera el crecimiento de ingresos, la empresa puede retrasar la OPV o aumentar la frecuencia de las rondas de financiación. El riesgo financiero significa que la ventana de OPV depende de si los estados financieros pueden sostener la divulgación continua, no de previsiones sobre el precio de la acción. El precio prometido de OPENAI y la valoración implícita son referencias de producto, no sustitutos del análisis independiente de resultados y flujo de caja.

Riesgo 5: Salida y bloqueo—¿Qué ocurre si la OPV se retrasa o no se produce?

Las vías de salida incluyen OPV, fusiones y adquisiciones, ventas secundarias y tenencia privada a largo plazo. Los retrasos en la OPV posponen la liquidez pública; las fusiones y adquisiciones pueden cambiar la estructura de patrimonio; la quiebra o reestructuración puede suponer la pérdida o degradación significativa del equity común. La liquidez secundaria privada es limitada y las transferencias suelen estar sujetas a derechos de tanteo y restricciones de bloqueo.

| Escenario de salida corporativa |

Impacto común en el equity no cotizado |

Relación con los términos de OPENAI |

| OPV exitosa |

Se abre la liquidez pública, acciones negociables tras el bloqueo |

La plataforma publica opciones de reembolso o tenencia tras la OPV |

| OPV retrasada |

Presión sobre valoraciones privadas y liquidez secundaria |

Los términos de premercado y vencimiento siguen las reglas del producto |

| Fusión/adquisición |

Consideración y conversión de equity según los documentos de la operación |

El producto se gestiona según el FMV de la acción común y los estándares de divulgación |

| Quiebra/liquidación |

El equity común puede quedar anulado o degradado |

El valor de referencia del producto también puede ir a cero |

Tras la salida a bolsa, los bloqueos de aseguradores y accionistas existentes limitan la liquidez temprana. Gate publica un bloqueo de seis meses para OPENAI tras la OPV; las opciones de reembolso después de este periodo se gestionan a nivel de producto y no equivalen a los bloqueos para accionistas de la empresa.

Figura 2. Las cinco categorías de riesgo de OPV a nivel corporativo se organizan por gobernanza, regulación, competencia, situación financiera y salida para facilitar la due diligence.

Figura 2. Las cinco categorías de riesgo de OPV a nivel corporativo se organizan por gobernanza, regulación, competencia, situación financiera y salida para facilitar la due diligence.

¿Qué riesgos adicionales presentan las mirror notes OPENAI de Gate?

Las cinco categorías de riesgo de OPV determinan si OpenAI puede salir a bolsa; OPENAI implica riesgos adicionales a nivel de producto: naturaleza no accionarial, ausencia de derechos de voto o dividendos, ajustes de valor de referencia, liquidez en premercado, elegibilidad de cuenta y región, y liquidación a FMV si la empresa no cotiza, es adquirida, se fusiona o quiebra. Cada aspecto se detalla en el checklist de riesgos del producto OPENAI.

Incluso si aumentan las expectativas de OPV, los holders deben confirmar que la nota se define como mirror note y/o nota de pago contingente, con liquidación sujeta a la cobertura y mecanismos de salida publicados por Gate y la gestión de la condición de no cotizada al vencimiento en 2035. El relato corporativo y los términos del producto deben analizarse en paralelo.

Resumen: ¿En qué orden analizar los riesgos de OPV de OpenAI?

El orden recomendado es: cinco riesgos corporativos → términos del producto → elegibilidad individual y liquidez. Así se evita confundir noticias de financiación con fundamentos directos de liquidación de notas o deducir una salida a bolsa inevitable por los parámetros de suscripción.

Preguntas frecuentes

¿Cuándo saldrá OpenAI a bolsa?

OpenAI no ha anunciado ninguna fecha definitiva de OPV; el calendario sigue siendo una de las incertidumbres estructurales de una empresa privada. La información oficial y pública solo confirma que sigue siendo privada; la ventana real depende de la estructura de gobernanza, la revisión regulatoria, el desempeño financiero y el entorno de mercado, sin un calendario definitivo disponible.

¿Cuáles son los riesgos de una OPV de OpenAI?

Los cinco principales riesgos corporativos son: problemas de tabla de capitalización y dilución por la compleja gobernanza y estructura de patrimonio; cumplimiento normativo en IA y datos; competencia de modelos alternativos, open source y dependencias de cómputo; desafíos de financiación y rentabilidad con tasas de consumo elevadas; e incertidumbres de salida por retrasos en la OPV, fusiones y adquisiciones, fracasos de cotización y periodos de bloqueo. Estos riesgos afectan a OpenAI como empresa y son independientes de los riesgos de términos de las mirror notes OPENAI.

¿Qué ocurre si OpenAI no sale a bolsa?

Si OpenAI sigue siendo privada a largo plazo o no realiza la OPV en el plazo previsto, los accionistas privados y los plazos de salida al mercado secundario se verán afectados, y las valoraciones y expectativas de liquidez pre-OPV pueden ajustarse. Para Gate OPENAI, la fecha oficial de vencimiento es el 31 de diciembre de 2035; si sigue sin cotizar, o en caso de adquisición, fusión o quiebra, la liquidación se basará en el valor de mercado justo (FMV) de la acción común en USDT, y el valor de referencia también puede ir a cero si el equity se anula.

¿Cómo debe analizarse la dilución del equity de OpenAI?

Nueva financiación, ampliación del pool de opciones, reclasificación de acciones o contraprestación de fusiones y adquisiciones pueden aumentar el equity en circulación o potencial, diluyendo los intereses económicos por acción de los accionistas existentes. La estructura de beneficio limitado y multi-entidad de OpenAI exige un análisis más detallado de las vías de dilución que en una empresa pública estándar; el número de acciones de referencia para la valoración implícita de OPENAI también se ajustará conforme a las decisiones de la empresa.

¿Qué relación existe entre las notas OPENAI y la OPV de OpenAI?

OPENAI es una mirror note publicada por Gate, vinculada al valor de mercado pre y post-OPV de OpenAI, pero no representa acciones reales. El avance de la OPV de la empresa afecta las expectativas del mercado respecto a la entidad no cotizada y puede activar mecanismos de liquidación o reembolso del producto según lo publicado; no obstante, los holders de notas no se convierten automáticamente en accionistas de OpenAI y los derechos se rigen por los términos del producto.

¿Qué debe analizarse primero: riesgos de OPV corporativos o riesgos de producto OPENAI?

Los riesgos de OPV corporativos—gobernanza, regulación, competencia, situación financiera y salida—deben analizarse primero para comprender la entidad no cotizada, seguidos de la naturaleza no accionarial de OPENAI, valor de referencia, liquidez en premercado y liquidación al vencimiento. Son capas de due diligence distintas y no intercambiables.

¿Qué otros riesgos de producto deben confirmarse antes de operar con OPENAI?

Además del progreso de la OPV de la empresa, confirma la definición de mirror note, ausencia de derechos de voto o dividendos, diferencias entre valoración implícita y precio de premercado, elegibilidad de cuenta y región, bloqueo post-OPV y condiciones de liquidación FMV al vencimiento. Estos son riesgos a nivel de producto OPENAI y deben analizarse por separado de las cinco categorías de riesgo de OPV corporativo.