A medida que la industria cripto entra en su era regulatoria, DeFi (finanzas descentralizadas) se ha convertido en una de las prioridades para los reguladores de todo el mundo. En los últimos años, DeFi ha crecido rápidamente gracias a su naturaleza sin permisos, abierta y transparente, junto con la ejecución automatizada on-chain, lo que ha generado una amplia gama de innovaciones: préstamos, trading, derivados, stablecoins y gestión de activos. A diferencia de las instituciones financieras tradicionales y los exchanges centralizados, los protocolos DeFi a menudo carecen de un operador claramente identificable, lo que dificulta enormemente la aplicación de los marcos regulatorios existentes.

Como primer marco regulatorio de criptoactivos del mundo que abarca un mercado regional completo, la introducción de MiCA marca el establecimiento por parte de la UE de un conjunto unificado de normas para los activos digitales. Sin embargo, en comparación con los exchanges, los emisores de stablecoins y los custodios, DeFi ocupa una posición más matizada bajo MiCA.

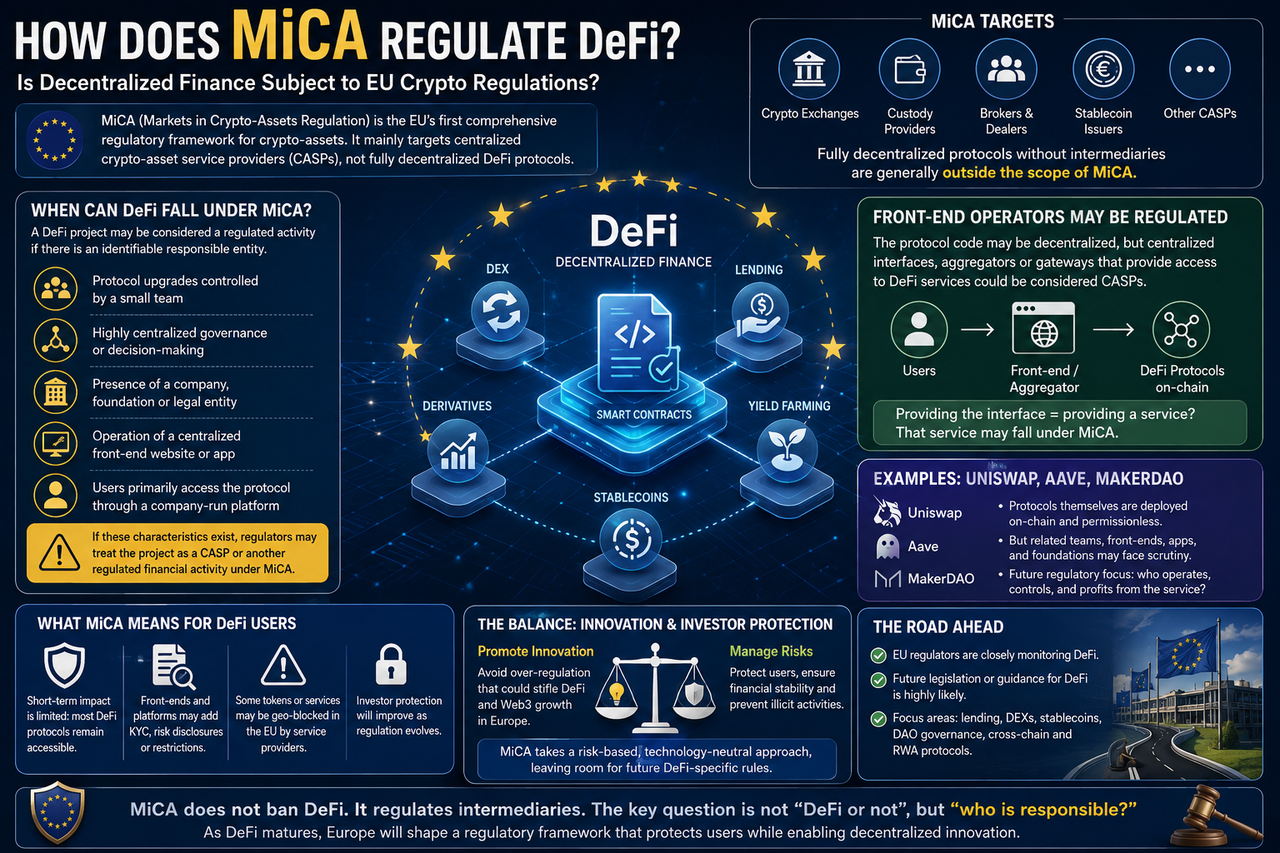

¿Regula MiCA directamente a DeFi?

Según las normas actuales, MiCA no establece un marco regulatorio para los protocolos completamente descentralizados.

Durante el proceso legislativo de MiCA, la UE declaró explícitamente que los servicios completamente descentralizados que no involucran a ningún intermediario están, en principio, fuera del alcance de MiCA.

Esto se debe a que MiCA se construye en torno al marco CASP (proveedor de servicios de criptoactivos), dirigido a exchanges de cripto, custodios, brókers y otras entidades centralizadas que ofrecen servicios de activos digitales.

Si un protocolo DeFi es verdaderamente autónomo (sin empresa operadora, equipo directivo ni parte controladora), según el texto actual de MiCA, generalmente no se consideraría un CASP y no necesitaría una licencia MiCA.

Por eso muchos en la industria creen que DeFi está temporalmente fuera del alcance de MiCA.

¿Cuándo podría DeFi verse afectada por MiCA?

Aunque los protocolos completamente descentralizados pueden no ser el objetivo directo, la realidad suele ser más compleja que la teoría. Muchos proyectos llamados DeFi aún tienen equipos de desarrollo, empresas operadoras o fundaciones que se encargan de las actualizaciones del protocolo, el mantenimiento del producto y el marketing. En esos casos, los reguladores pueden identificar a una parte responsable a la que exigir cuentas.

Las situaciones que podrían atraer la atención regulatoria incluyen:

- Actualizaciones del protocolo controladas por un grupo reducido

- Poder de voto en la gobernanza muy concentrado

- Una entidad comercial responsable de las operaciones diarias

- Un sitio web front-end centralizado para el proyecto

- Usuarios que acceden al protocolo principalmente a través de una plataforma gestionada por la empresa

Si estas características son prominentes, los reguladores pueden decidir que la actividad es efectivamente un servicio financiero regulado, no un protocolo genuinamente descentralizado. Por lo tanto, que un proyecto DeFi esté regulado no depende de su etiqueta, sino de su modelo operativo real.

Esta es una de las preguntas regulatorias más debatidas en Europa en este momento.

Si bien muchos protocolos DeFi se despliegan on-chain, la mayoría de los usuarios interactúan con ellos a través de sitios web o aplicaciones oficiales. Desde el punto de vista regulatorio, los propios contratos inteligentes pueden ser difíciles de regular, pero las plataformas que proporcionan acceso podrían estar sujetas a supervisión.

Por ejemplo, si una empresa gestiona una plataforma agregadora que ayuda a los usuarios a acceder a múltiples protocolos DeFi, los reguladores podrían considerarla un proveedor de servicios de activos digitales. En el futuro, es probable que el enfoque regulatorio de la UE pase del protocolo en sí a los puntos de entrada de los usuarios y a los proveedores de servicios.

¿Cómo ve MiCA la gobernanza de las DAO?

Las DAO (organizaciones autónomas descentralizadas) son una parte central del ecosistema DeFi.

En teoría, las DAO gobiernan los protocolos colectivamente a través de los holders de tokens, sin depender de estructuras corporativas tradicionales, lo que las convierte en un símbolo clave de descentralización.

Pero en la práctica, muchas DAO aún sufren concentración de gobernanza. Por ejemplo, unas pocas instituciones pueden poseer una gran parte de los tokens de gobernanza, o el equipo de desarrollo central puede tener el poder de decisión real. En esos casos, los reguladores pueden reevaluar si la DAO está realmente descentralizada.

De cara al futuro, es probable que los reguladores de la UE se centren en:

| Preocupación regulatoria |

Pregunta clave |

| Distribución de tokens de gobernanza |

¿Controlan unas pocas entidades el poder de voto? |

| Autoridad para actualizar el protocolo |

¿Está en manos del equipo central? |

| Gestión del tesoro |

¿Existe una entidad controladora real? |

| Responsabilidad legal |

¿Quién asume la responsabilidad por las pérdidas de los usuarios? |

| Distribución de ingresos |

¿Se asemeja a productos financieros tradicionales? |

Por lo tanto, una etiqueta de DAO no otorga automáticamente inmunidad frente a la regulación.

¿Afectará MiCA a Uniswap y Aave?

Por ahora, MiCA no obligará a Uniswap o Aave a solicitar una licencia CASP.

Sin embargo, si más tarde los reguladores de la UE determinan que un protocolo tiene una parte controladora o un equipo operativo centralizado, el negocio relacionado podría enfrentar un mayor escrutinio. Por ejemplo:

| Tipo de protocolo |

Probabilidad de regulación por MiCA |

| Protocolo completamente on-chain |

Baja |

| Protocolo con un equipo de desarrollo que lo mantiene |

Media |

| Protocolo operado por una empresa comercial |

Alta |

| Protocolo que ofrece servicios de custodia |

Alta |

| Protocolo que proporciona servicios de entrada de fiat |

Alta |

Por lo tanto, el enfoque regulatorio probablemente se centrará en si el modelo operativo se alinea con la verdadera descentralización, no solo en el nombre del protocolo.

¿Cómo afectará MiCA a los usuarios de DeFi?

Para los usuarios cotidianos, el impacto a corto plazo es limitado. Todavía podrás acceder a la mayoría de los protocolos DeFi para préstamos, trading, staking y más. Pero a medida que evolucionen los marcos regulatorios, es posible que notes cambios graduales:

| Experiencia del usuario |

Posibles cambios |

| Uso de la billetera |

Prácticamente sin cambios |

| Trading on-chain |

Prácticamente sin cambios |

| Puntos de acceso a DeFi |

Pueden añadir requisitos de cumplimiento |

| Entrada/salida de fiat |

Mayor escrutinio |

| Verificaciones KYC |

Algunos servicios pueden introducirlas |

| Divulgaciones de riesgos |

Se proporciona más información |

En general, es más probable que la regulación afecte a los proveedores de servicios DeFi que limite directamente el uso de protocolos on-chain.

¿Introducirá la UE regulaciones específicas para DeFi?

El consenso de la industria es que sí.

Si bien MiCA establece un marco regulatorio para los criptoactivos, los legisladores reconocieron durante su redacción que los problemas de DeFi no se resolvieron por completo.

La Comisión Europea ha declarado repetidamente que continuará monitoreando la evolución del mercado DeFi y evaluará si se necesitan normas específicas.

Las áreas de enfoque futuro pueden incluir: plataformas de préstamo DeFi, protocolos de derivados on-chain, stablecoins descentralizadas, sistemas de gobernanza de DAO, protocolos financieros cross-chain y productos financieros RWA on-chain.

Equilibrando DeFi y la regulación de MiCA

Los reguladores se enfrentan al mayor desafío: equilibrar la innovación y el riesgo.

Demasiado estrictos, y pueden sofocar la innovación Web3 y el flujo de capital en Europa; demasiado laxos, y corren el riesgo de una protección inadecuada de los inversores y un riesgo sistémico.

El enfoque actual de MiCA es priorizar la regulación de los proveedores de servicios centralizados mientras se observa cómo evoluciona el mercado DeFi. Esta estrategia regulatoria incremental ayuda a evitar sofocar prematuramente la innovación y acumula experiencia para elaborar normas DeFi más precisas más adelante.

En ese sentido, MiCA no es el fin de la regulación DeFi, sino el comienzo del viaje regulatorio de los activos digitales en Europa.

Resumen

MiCA es el primer marco regulatorio unificado de cripto en la UE, pero sus principales objetivos son las entidades centralizadas como exchanges, custodios y emisores de stablecoins, no los protocolos DeFi completamente descentralizados. Según las normas actuales, los proyectos DeFi verdaderamente sin operador ni controlador generalmente no están sujetos a MiCA.

En la práctica, sin embargo, la mayoría de los proyectos DeFi aún tienen equipos de desarrollo, organizaciones de gobernanza o plataformas operativas, por lo que partes de su negocio pueden atraer la atención regulatoria. A medida que el mercado DeFi crezca, es probable que la UE introduzca normas específicas para las finanzas descentralizadas.

Preguntas frecuentes

¿Los protocolos completamente descentralizados necesitan una licencia MiCA?

En principio, no. Si un protocolo no tiene entidad operadora, equipo directivo ni intermediario, generalmente queda fuera de la regulación CASP.

¿Las DAO están reguladas por MiCA?

Las DAO no están automáticamente reguladas. Pero si la gobernanza está muy concentrada o existe un equipo controlador, los reguladores pueden reevaluar su estatus legal.

¿Uniswap y Aave están sujetos a MiCA?

Por ahora, no se les obligará a solicitar una licencia CASP, pero sus equipos operativos o puntos de entrada de servicio podrían enfrentar escrutinio regulatorio en el futuro.

¿MiCA afectará a los usuarios de DeFi?

El impacto a corto plazo es limitado. Los usuarios aún pueden acceder a la mayoría de los protocolos DeFi. Sin embargo, algunas plataformas de entrada pueden añadir KYC, divulgaciones de riesgos y otras medidas de cumplimiento.