Introducción

En 2025, bitcoin siguió integrándose en el sistema financiero global. El lanzamiento y la expansión de los ETF de bitcoin al contado en 2024 y 2025, la inclusión de empresas públicas de activos digitales en los principales índices bursátiles y la mayor claridad regulatoria están desplazando a bitcoin de la periferia de las “cripto” hacia una nueva clase de activo que consideramos adecuada para la asignación institucional.

En nuestra opinión, el eje central del ciclo actual es la transición de bitcoin de una tecnología monetaria “opcional” a una asignación estratégica para un grupo creciente de inversores. Desde nuestro punto de vista, cuatro tendencias refuerzan el atractivo de bitcoin:

- El contexto macroeconómico y las políticas que impulsan la demanda de activos digitales escasos.

- Tendencias estructurales de propiedad entre ETF, empresas y estados soberanos.

- La relación de bitcoin con el oro y el conjunto de activos reserva de valor.

- Evidencias de que las caídas y la volatilidad de bitcoin son menores en comparación con ciclos previos.

En este artículo, analizamos estas tendencias.

El entorno macroeconómico de 2026

Condiciones monetarias y liquidez

Tras un largo periodo de endurecimiento de la política monetaria, el panorama macroeconómico está cambiando: el endurecimiento cuantitativo (QT) terminó en EE. UU. el pasado diciembre, el ciclo de recortes de tipos de la Reserva Federal (Fed) sigue en sus primeras fases y más de 10 billones de dólares en ETF de renta fija y fondos del mercado monetario de bajo rendimiento podrían estar listos para rotar hacia activos de riesgo.1

Normalización política y regulatoria

La claridad regulatoria sigue siendo una restricción (y potencial catalizador) para la adopción institucional. Tanto en EE. UU. como en el extranjero, los responsables políticos han avanzado en marcos para clarificar la supervisión de los activos digitales, estandarizar la custodia, el trading y la divulgación, y ofrecer más orientación a los asignadores institucionales.

Propuestas como la Ley CLARITY de EE. UU. (Digital Asset Market Clarity Act), bajo la cual la Commodity Futures Trading Commission (CFTC) regularía los commodities digitales y la Securities and Exchange Commission (SEC) los valores digitales, podrían reducir la incertidumbre de cumplimiento para empresas centradas en activos digitales e instituciones que evalúan asignaciones a estos activos. La Ley CLARITY de EE. UU. ofrece una hoja de ruta de cumplimiento para el ciclo de vida de un activo digital, con un “test de madurez” estandarizado que permite a los tokens pasar de la supervisión de la SEC a la de la CFTC a medida que se descentralizan. Con un sistema de doble registro para intermediarios, la Ley reduce el “limbo” legal que históricamente ha llevado a empresas de activos digitales al extranjero.

El gobierno de EE. UU. también ha abordado cuestiones específicas de bitcoin de las siguientes formas:

- Debates entre legisladores y líderes del sector sobre la incorporación de bitcoin a las reservas estatales.

- Gestión y tratamiento de las tenencias de bitcoin incautadas, ahora en su mayoría bajo control federal.

- Adopción de bitcoin a nivel estatal, con Texas a la cabeza, comprando e incorporando bitcoin a sus reservas.

Demanda estructural: ETF y DAT

Los ETF como nuevo comprador estructural

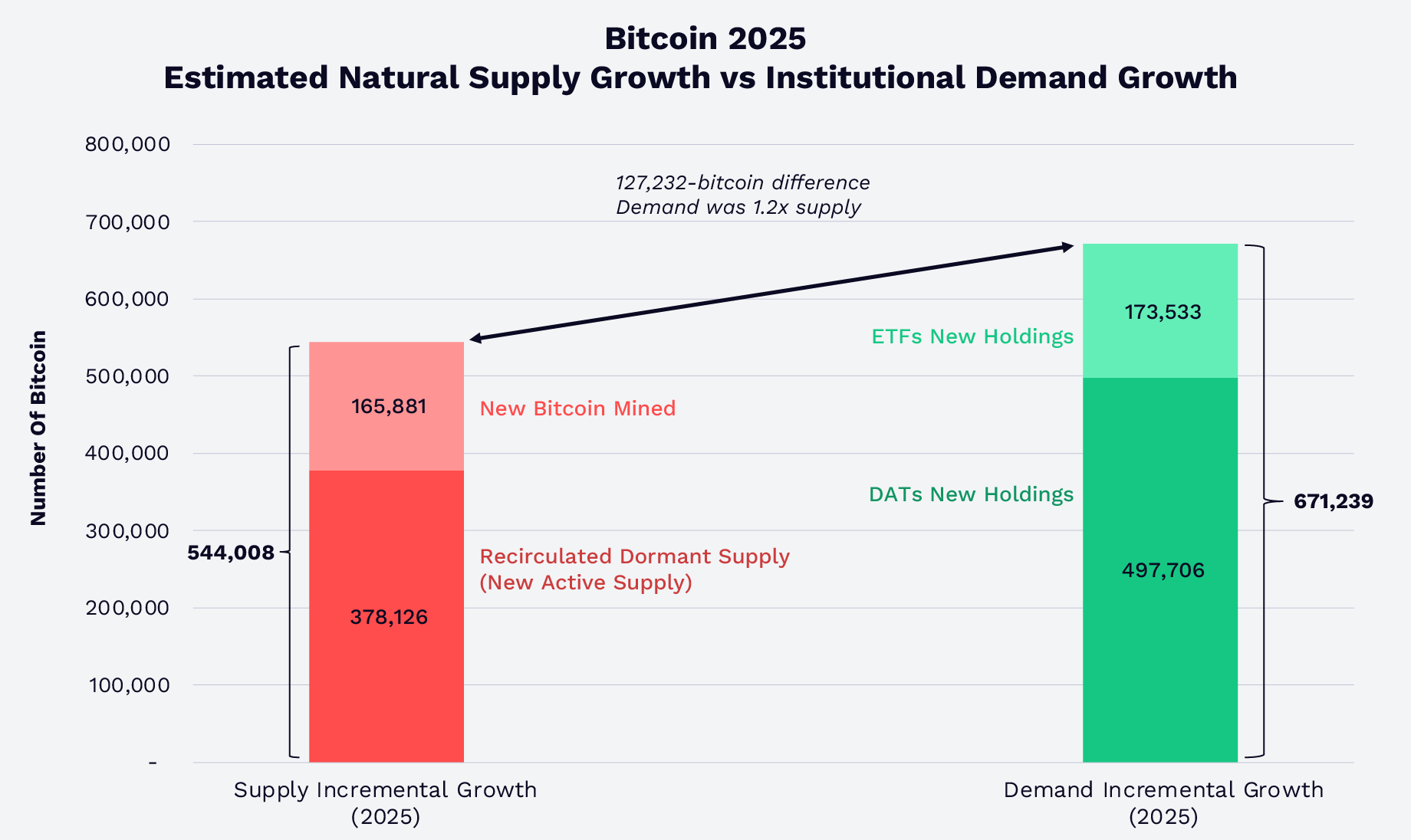

La expansión de los ETF de bitcoin al contado ha transformado el perfil de oferta y demanda del mercado. En 2025, los ETF de bitcoin al contado de EE. UU. y las tesorerías de activos digitales (DAT) absorbieron 1,2 veces la suma de la nueva oferta de bitcoin minado y el número de bitcoins inactivos que volvieron a circular (crecimiento de la oferta activa), como se muestra a continuación. A finales de 2025, los ETF y DAT poseían más del 12 % del total de bitcoin en circulación. Aunque el crecimiento de la demanda superó al de la oferta, el precio de bitcoin cayó, aparentemente en respuesta a factores externos: una gran liquidación provocada por un fallo de software el 10 de octubre, temores sobre el posible fin del ciclo de cuatro años de bitcoin y el sentimiento negativo en torno a la amenaza de la computación cuántica a la criptografía de bitcoin.

Fuente: ARK Investment Management LLC y 21Shares, 2026, basado en datos de Glassnode a 31 de diciembre de 2025. Solo para fines informativos y no debe considerarse asesoramiento de inversión ni recomendación de compra, venta o mantenimiento de ningún valor o criptomoneda en particular.

Durante el cuarto trimestre, Morgan Stanley y Vanguard incorporaron bitcoin a sus plataformas de inversión.2 Morgan Stanley amplió el acceso de sus clientes a productos regulados de bitcoin, incluidos los ETF al contado. Sorprendentemente, tras años de excluir las cripto y todos los commodities de su ecosistema, Vanguard añadió ETF de bitcoin de terceros a su plataforma. A medida que los ETF maduren, deberían funcionar cada vez más como un puente estructural entre el mercado de bitcoin y los grandes fondos de capital tradicionales.

Empresas con exposición a bitcoin en índices, adopción corporativa y tesorerías de bitcoin

La adopción corporativa de bitcoin se ha expandido más allá de un pequeño grupo de pioneros. Los índices S&P 500 y Nasdaq 100 han incluido acciones de empresas como Coinbase y Block, incorporando exposición a bitcoin en carteras convencionales. Antes MicroStrategy, Strategy, una tesorería de activos digitales (DAT), ha construido una importante posición de tesorería en bitcoin equivalente al 3,5 % de la oferta total.3 Además, las empresas DAT de bitcoin poseen ahora más de 1,1 millones de BTC, lo que representa el 5,7 % de la oferta valorada en ~89,9 mil millones de dólares a finales de enero de 2026.4 En su mayoría, estas tesorerías corresponden a tenedores a largo plazo, no a corto plazo.

Estados soberanos y reservas estratégicas

En 2025, tras el precedente de El Salvador, la Administración Trump estableció la Reserva Estratégica de Bitcoin de EE. UU. (SBR) con bitcoin incautado. Actualmente, la SBR posee ~325 437 BTC, el 1,6 % de la oferta total de bitcoin, valorados en 25,6 mil millones de dólares.5

Bitcoin y el oro como reservas de valor

¿El oro lidera, bitcoin sigue?

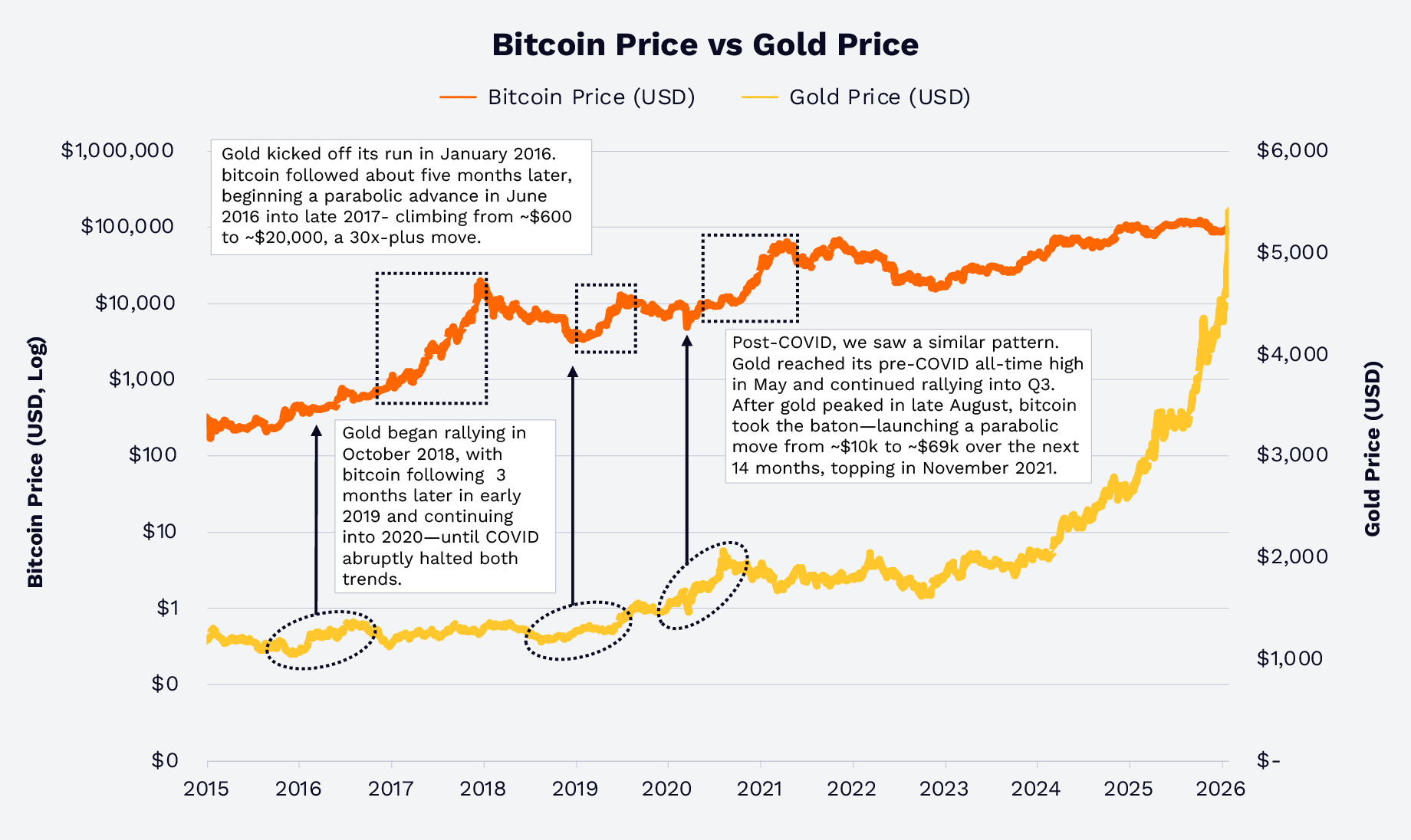

En los últimos años, el oro y bitcoin han reaccionado de manera diferente a las narrativas macroeconómicas sobre la depreciación de la moneda, los rendimientos reales negativos y el riesgo geopolítico. En 2025, el precio del oro subió un 64,7 % debido a preocupaciones sobre inflación, depreciación de las monedas fiduciarias y riesgo geopolítico. De forma algo sorprendente, el precio de bitcoin cayó un 6,2 %, una divergencia que, sin embargo, tiene precedentes históricos.

En 2016 y 2019, una subida del precio del oro precedió a la del precio de bitcoin. A principios de 2020, durante el impacto de la COVID, una subida del oro anticipó el aumento del precio de bitcoin tras una explosión de liquidez fiscal y monetaria. Este patrón oro-bitcoin se hizo evidente en 2017 y 2018, como se muestra a continuación. ¿La historia se repite? Según relaciones históricas, bitcoin es una extensión de alta beta,6 nativa digital, de la misma estrategia macro que históricamente ha respaldado al oro.

Fuente: ARK Investment Management LLC y 21Shares, 2026, basado en datos de Glassnode y TradingView a 31 de enero de 2026. Solo para fines informativos y no debe considerarse asesoramiento de inversión ni recomendación de compra, venta o mantenimiento de ningún valor o criptomoneda en particular. Rendimientos pasados no garantizan resultados futuros.

Patrimonio gestionado en ETF: bitcoin gana cuota

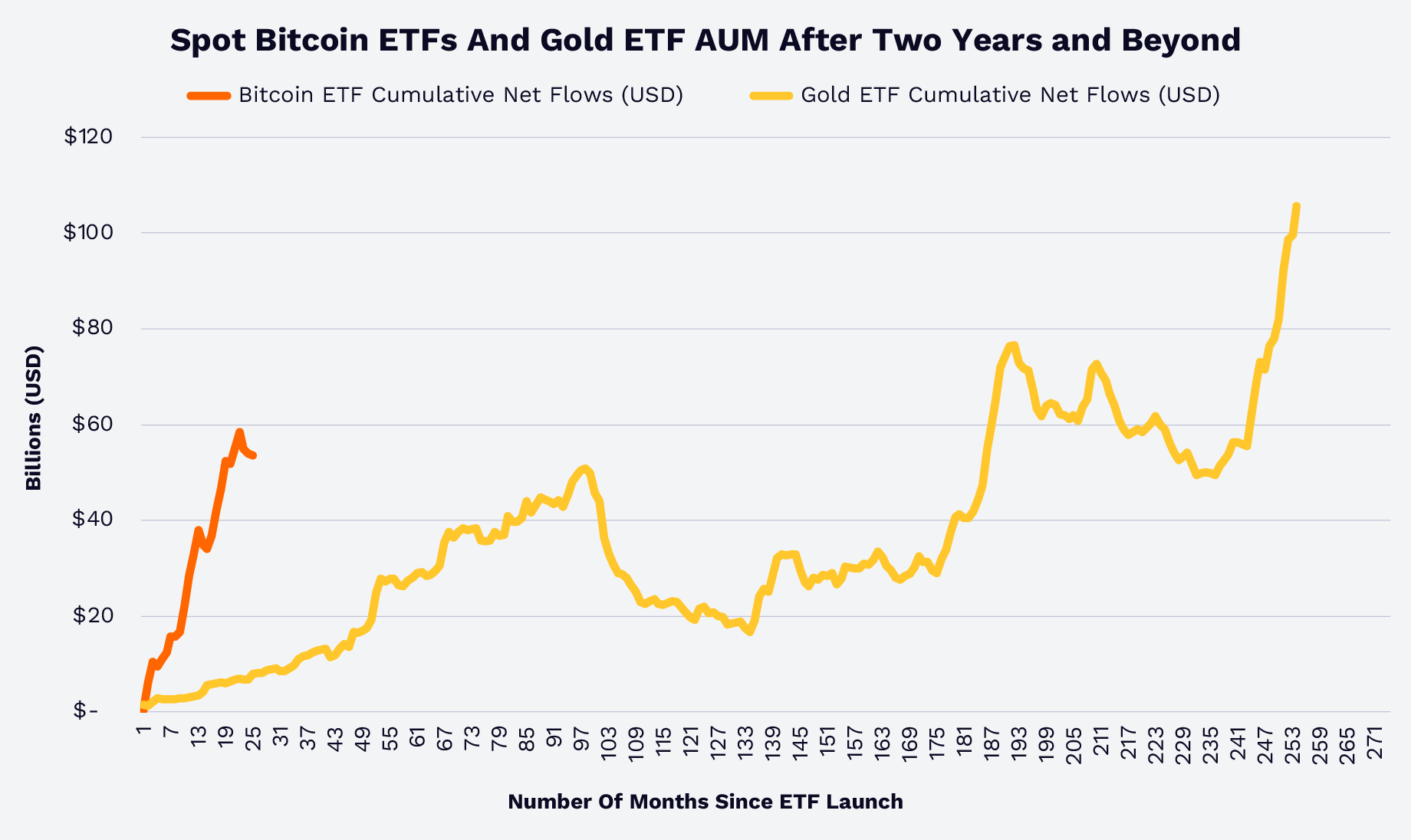

Los flujos netos acumulados en ETF ofrecen otra comparación entre bitcoin y el oro. Según datos de Glassnode y World Gold Council, los ETF de bitcoin al contado lograron en menos de dos años lo que a los ETF de oro les llevó más de 15 años, como se muestra en el gráfico siguiente. Es decir, los asesores financieros, instituciones e inversores minoristas parecen sentirse más cómodos con el papel de bitcoin como reserva de valor, diversificador y nueva clase de activo.7

Fuente: ARK Investment Management LLC y 21Shares, 2025, basado en datos de Glassnode y World Gold Council a 31 de diciembre de 2025. Solo para fines informativos y no debe considerarse asesoramiento de inversión ni recomendación de compra, venta o mantenimiento de ningún valor o criptomoneda en particular. Rendimientos pasados no garantizan resultados futuros.

Curiosamente, la correlación entre los rendimientos de bitcoin y el oro durante el último ciclo de mercado desde 2020 ha sido muy baja, como se muestra a continuación. Dicho esto, el oro podría ser un indicador adelantado.

Nota: La matriz de correlación anterior utiliza rendimientos semanales del 1/1/2020 al 6/1/2026. Los activos son: Bitcoin = Bitcoin Currency, Gold = Gold Currency, Commodities = Bloomberg Commodity Index, S&P 500 = S&P 500 Index, Bonds = Bloomberg US Aggregate Bond Index, REITS = FTSE Nareit Equity REITS Index. Fuente: ARK Investment Management LLC, 2026, basado en datos de Bloomberg a 12 de enero de 2026. Solo para fines informativos y no debe considerarse asesoramiento de inversión ni recomendación de compra, venta o mantenimiento de ningún valor o criptomoneda en particular. Rendimientos pasados no garantizan resultados futuros.

Estructura del mercado y comportamiento del inversor

Caídas, volatilidad y un mercado en maduración

Bitcoin es un activo volátil, pero sus caídas se han reducido con el tiempo. En ciclos anteriores, las caídas pico a valle superaban habitualmente el 70–80 %. En el ciclo actual desde 2022, hasta el 8 de febrero de 2026, ninguna corrección desde máximos históricos ha superado el ~50 %, como se muestra a continuación, lo que sugiere una mayor participación y liquidez, incluso ante correcciones importantes como la ocurrida en la primera semana de febrero de 2026.

Fuente: ARK Investment Management LLC y 21Shares, 2025, basado en datos de Glassnode a 31 de enero de 2026. Solo para fines informativos y no debe considerarse asesoramiento de inversión ni recomendación de compra, venta o mantenimiento de ningún valor o criptomoneda en particular. Rendimientos pasados no garantizan resultados futuros.

Estas observaciones sugieren que bitcoin está pasando de ser un activo especulativo a un instrumento macro global negociado, con una base de tenedores cada vez más diversa, apoyado en una infraestructura sólida de trading, liquidez y custodia.

Tiempo en el mercado frente a intentar anticipar el mercado

Según datos de Glassnode, entre 2020 y 2025, un hipotético “peor” inversor en bitcoin—alguien que invirtió 1 000 $ en el precio más alto cada año—convirtió ~6 000 $ en ~9 660 $ al 31 de diciembre de 2025 y ~8 680 $ al 31 de enero de 2026, lo que representa un retorno de ~61 % y ~45 %, respectivamente, como se muestra a continuación. Incluso con la reciente corrección de la primera semana de febrero, esta inversión alcanzaría 7 760 $ al 8 de febrero, un retorno de ~29 %.

Fuente: ARK Investment Management LLC y 21Shares, 2026, basado en datos de Glassnode a 31 de enero de 2026.[KG1] Los datos presentados son una ilustración hipotética y no representan las inversiones o rendimientos de un inversor real. Solo para fines informativos y no debe considerarse asesoramiento de inversión ni recomendación de compra, venta o mantenimiento de ningún valor o criptomoneda en particular. Rendimientos pasados no garantizan resultados futuros.

La lección aquí es que, desde 2020, los periodos de tenencia y el tamaño de la posición han sido más importantes que el intento de anticipar el mercado: en general, han recompensado a los inversores centrados en el valor de bitcoin, no en su volatilidad.

La cuestión estratégica de bitcoin hoy

En 2026, la cuestión sobre bitcoin ya no es si “sobrevivirá”, sino cuál es su papel en carteras diversificadas. Bitcoin es:

- Un activo escaso y no soberano en un entorno controvertido de políticas monetarias globales en evolución, déficits públicos y comerciales.

- Una extensión de alta beta de los activos tradicionales reserva de valor, como el oro.

- Un instrumento macro global líquido disponible en vehículos regulados.

Los tenedores a largo plazo—including ETF, tesorerías corporativas y entidades soberanas—han absorbido una parte significativa de la nueva oferta de bitcoin, a medida que los avances regulatorios y de infraestructura han ampliado el acceso. Los datos históricos también sugieren que, gracias a la baja correlación de los rendimientos de bitcoin con los de otros activos, incluido el oro, las asignaciones a bitcoin podrían haber mejorado el rendimiento ajustado al riesgo de las carteras, más aún ahora que su volatilidad y caídas han disminuido en un ciclo de mercado completo. A medida que los inversores evalúan esta nueva clase de activo en 2026, creemos que la cuestión no es “si” sino “cuánto” asignar a bitcoin y “a través de qué vehículo”.

Aviso legal:

- Este artículo es una reimpresión de [ARK-INVESTt]. Todos los derechos de autor pertenecen al autor original [David Puell, Matthew Mena]. Si tiene alguna objeción a esta reimpresión, póngase en contacto con el equipo de Gate Learn, que lo gestionará de inmediato.

- Aviso de exención de responsabilidad: Las opiniones expresadas en este artículo corresponden exclusivamente a los autores y no constituyen asesoramiento de inversión alguno.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo mención expresa, queda prohibida la copia, distribución o plagio de los artículos traducidos.