Letzte Woche verkaufte ein Wal, der seit über sieben Jahren Bitcoin hält, etwa 271 Millionen US-Dollar an Bitcoin und stellte damit den höchsten täglichen Aktivitätswert dieser Gruppe seit dem 10. Januar auf. Im Januar führten Verkäufe in ähnlicher Größenordnung innerhalb von zwei Wochen zu einem Marktrückgang von 13%; diesmal zeigen On-Chain-Daten jedoch, dass die Marktaufnahmekapazität zugenommen hat. Langfristige Inhaber akkumulieren schneller Bitcoin, und Analysten gehen davon aus, dass Bitcoin in der Spanne von 70.000 bis 72.000 US-Dollar bleiben könnte.

Details zum OG-Walverkauf: Ausmaß, Timing und historischer Vergleich

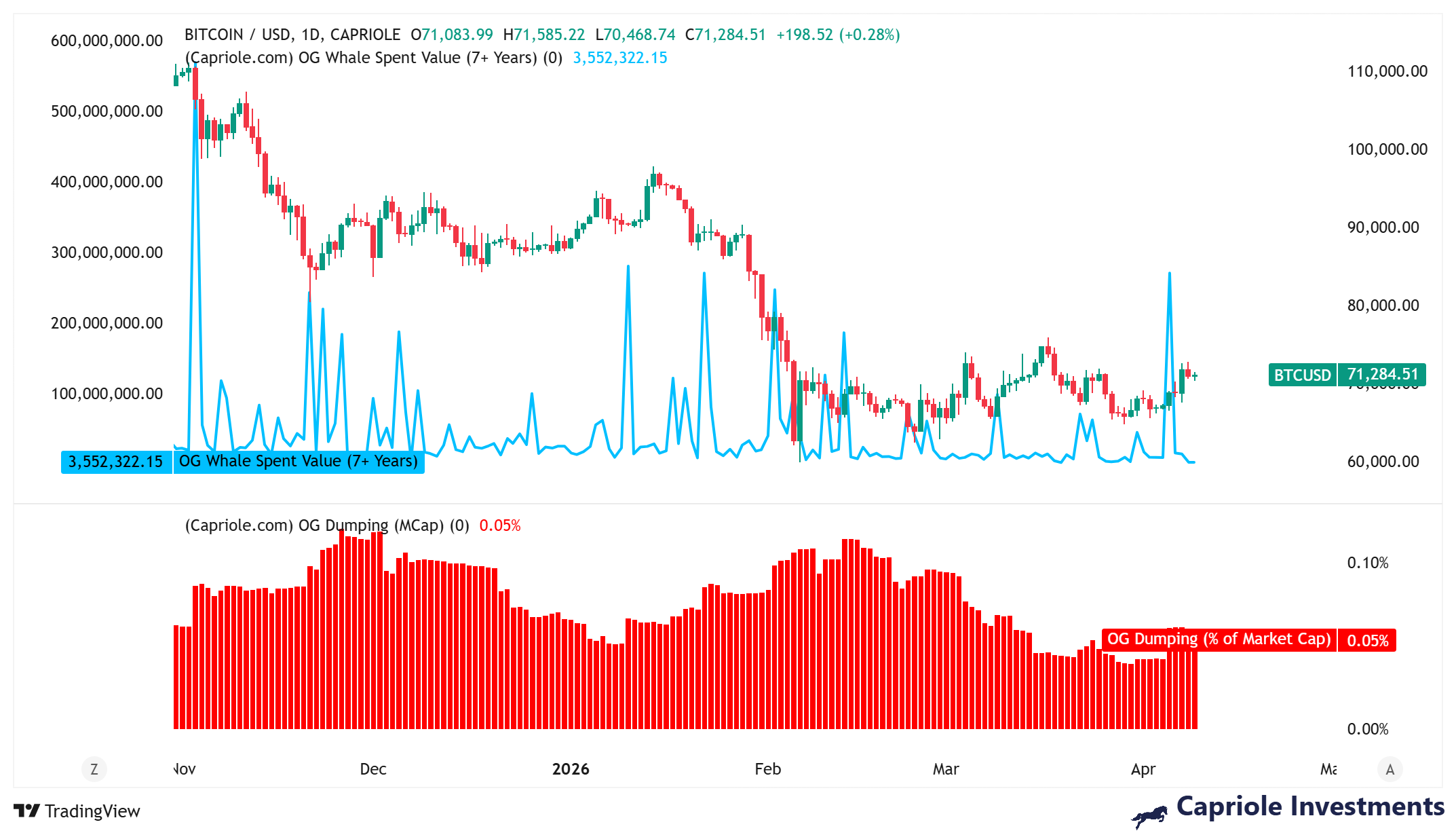

(Quelle: Capriole Investments)

(Quelle: Capriole Investments)

Laut Daten von Capriole Investments konzentrierte sich der Verkauf dieses OG-Wals auf den Sonntag; der Gesamtbetrag lag bei rund 271 Millionen US-Dollar, was die höchste Tagesausgabe dieser Gruppe seit dem 10. Januar 2026 darstellt. Aus dem historischen Kontext betrachtet unterscheiden sich die Marktbedingungen der beiden Verkäufe deutlich:

Dieses Mal vs. Verkäufe im Januar: Wichtige Gegenüberstellung

Ereignis im Januar: 280 Millionen US-Dollar Abflüsse; innerhalb von zwei Wochen fiel Bitcoin von 90.000 US-Dollar auf 78.700 US-Dollar, was einem Rückgang von etwa 13% entspricht. Damals war die Marktnachfrage schwach, und Käufer konnten den Verkaufsdruck nicht absorbieren.

Dieses Mal: Glassnode-Daten zeigen, dass sich der 30-Tage-Netto-Bestand der langfristigen Inhaber bis zum 9. April ins Positive gedreht hat und bei +88.000 BTC liegt; der große negative Nettoabfluss von -152.000 BTC, der im Februar auftrat, wurde vollständig umgekehrt.

Bestände steigen weiter: Bis Dienstag hat diese Investorengruppe ihren gesamten Bitcoin-Gesamtbestand auf über 4,3 Millionen Coins gebracht; am Donnerstag stieg er weiter auf 4,5 Millionen.

Warum der Markt diesmal widerstandsfähiger ist

Analysten sind sich allgemein einig, dass der OG-Walverkauf dieses Mal eher dem Muster „kontrollierter Gewinnmitnahmen“ entspricht und nicht dem chaotischen Verkauf im Januar. Der zentrale Unterschied liegt in der Kraft auf der Nachfrageseite: On-Chain-Daten zeigen, dass Bitcoin derzeit kontinuierlich auf stabilere Investoren mit Halteabsicht übergeht. Die aus alten Wallets abfließenden Bitcoins werden schneller absorbiert, und der gesamte Angebotsdruck wird wirksam entschärft.

Auch die Marktstruktur unterscheidet sich von der im Januar: Damals befand sich der Markt in einer fragilen Phase, die Nachfrage der Käufer war unzureichend; heute ist das Akkumulationsverhalten langfristiger Inhaber klar erkennbar. In Kombination hat sich die gesamte Durchhalte- bzw. Übernahmekapazität deutlich verbessert.

Technische Indikatoren: Akkumulationssignale treten hervor

CryptoQuant-Analyst MorenoDV nennt zwei wichtige technische Indikatoren, die die Einschätzung stützen, dass der Markt sich bereits dem Boden nähert:

Kurzfristige Sharpe Ratio: Sie ist derzeit auf -40 gefallen. Historisch entspricht dieses Niveau den wichtigen Akkumulationsphasen von 2015, 2019, 2020 und 2023. Das zeigt, dass die risikoadjustierten Renditen auf einem historischen Tiefpunkt sind und oft ein Vorläufersignal für Positionierung zum günstigen Preis darstellt.

Delta der Kauf-/Verkaufsdruck-Spanne (Delta): Derzeit hat es sich von dem starken Verkaufsbereich unter -0,05 in eine neutrale Zone bewegt. Das markiert, dass der kapitulationsartige Verkaufsdruck offenbar dem Ende entgegengeht, der Zwangsliquiditätsdruck nachlässt und die Nachfrage sich schrittweise wiederherstellt. Analysten weisen darauf hin: „Für Investoren mit Zyklusbewusstsein zeigen die Daten, dass wir näher am Beginn der Chance sind als am Ende.“

Häufige Fragen

Wird der OG-Walverkauf von 271 Millionen US-Dollar einen Markteinbruch auslösen?

Laut On-Chain-Daten unterscheidet sich das Marktumfeld dieses Verkaufs grundsätzlich von dem im Januar: Die Netto-Position der langfristigen Inhaber ist positiv (+88.000 BTC), der gesamte Bitcoin-Bestand ist auf 4,5 Millionen Coins gestiegen, und die Marktaufnahmekapazität hat sich deutlich verbessert. Analysten neigen dazu, diese Aktivität eher als geordneten Gewinnrealisierungsprozess und nicht als chaotischen Verkauf zu betrachten.

Welche Entwicklung zeigen die Netto-Bestandsdaten langfristiger Inhaber aktuell?

Glassnode-Daten zeigen, dass sich der 30-Tage-Netto-Bestand der langfristigen Inhaber bis zum 9. April ins Positive gedreht hat und bei +88.000 BTC liegt. Damit wird der starke negative Nettoabfluss von -152.000 BTC, der im Februar auftrat, umgedreht. Das spiegelt wider, dass Institutionen und langfristiges Kapital den Marktverkauf aktiv absorbieren.

Welche Signale senden die technischen Indikatoren für Bitcoin derzeit?

Die kurzfristige Sharpe Ratio ist auf -40 gefallen, passend zu den historischen Akkumulationsfenstern von 2015, 2019, 2020 und 2023. Das Delta des Kauf-/Verkaufsdrucks erholt sich zurück in den neutralen Bereich, was zeigt, dass der Zwangsverkaufsdruck nachgelassen hat. Analysten sind der Ansicht, dass die aktuellen Werte zwischen „Nachfrage erschöpft“ und „Bestätigung der Erholung“ liegen.