Am 1. Juli 2026 (Peking-Zeit) stieg der Aktienkurs von Credo Technology Group Holding (NASDAQ: CRDO) um 10,69 % und schloss bei 271,95 US-Dollar. Im Handelsverlauf stieg der Kurs von einem Tief von 244,06 US-Dollar auf ein Hoch von 275,43 US-Dollar, eine Schwankungsbreite von 12,77 %. Das Handelsvolumen betrug 8.072.100 Aktien, die Marktkapitalisierung stieg auf 50,713 Milliarden US-Dollar.

Die Entwicklung von CRDO ist kein Einzelfall. Im Juni 2026 waren Aktien aus den Bereichen optische Kommunikation und Hochgeschwindigkeitskonnektivität immer wieder im Fokus des Marktes. Elon Musk erwarb über ein seiner Unternehmen das Optik-Kommunikations-Start-up Mesh Optical Technologies; die FTC hat die kartellrechtliche Prüfung bereits abgeschlossen. NVIDIA-CEO Jensen Huang betonte auf der Computex 2026 ausdrücklich, dass Konnektivität für die KI-Infrastruktur ein „Muss“ sei. Marvell-CEO Matt Murphy stellte noch direkter fest: Der eigentliche Engpass in der KI-Infrastruktur sei nicht mehr Rechenleistung oder Speicher, sondern Konnektivität.

Marktsignale und Brancheneinschätzungen weisen in dieselbe Richtung: Der Wettbewerb in KI-Rechenzentren verlagert sich von einem „Wettrüsten um Rechenleistung“ hin zu einem „Wettbewerb um Netzwerkeffizienz“.

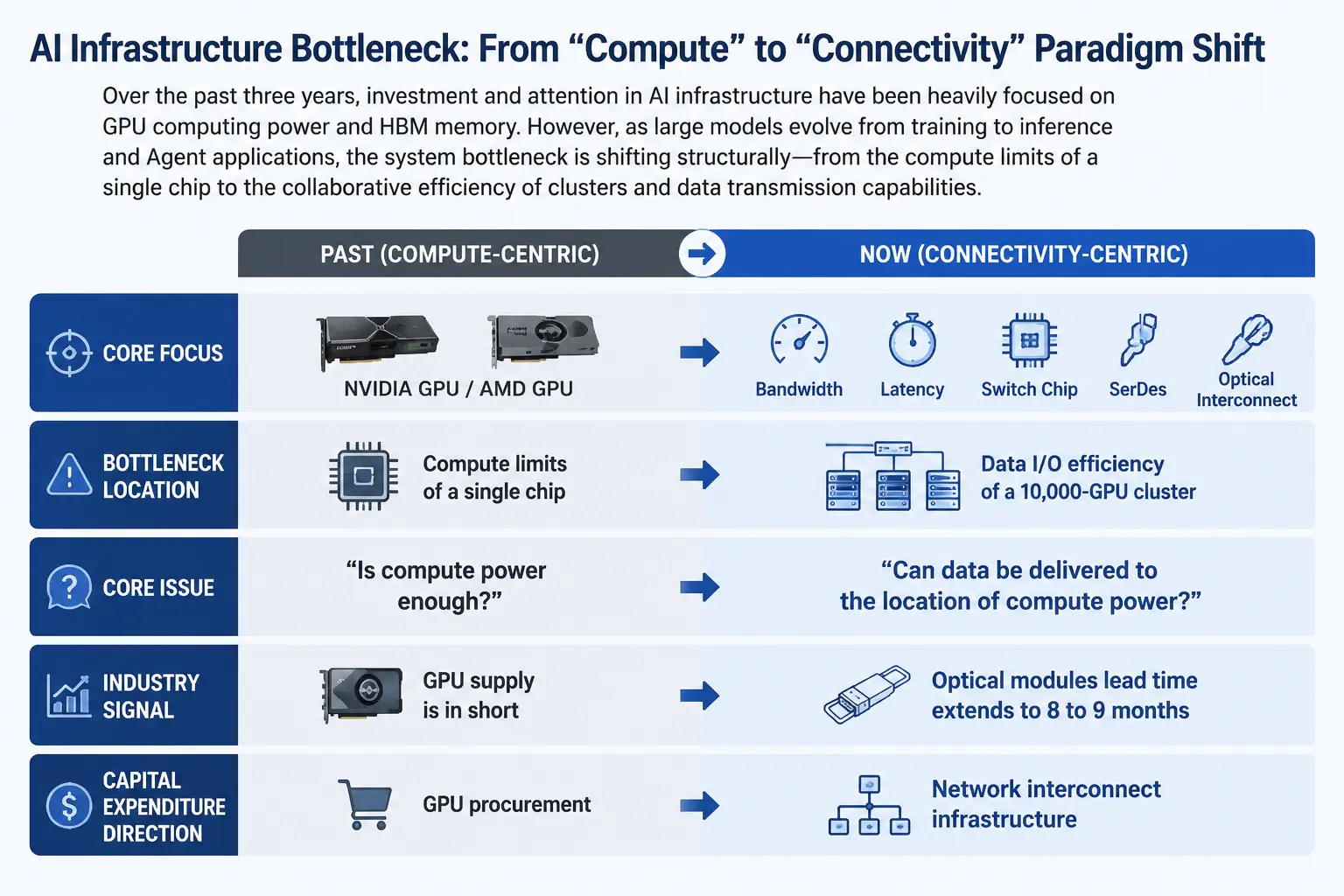

Vom Rechnen zur Verbindung: Paradigmenwechsel beim Engpass der KI-Infrastruktur

In den letzten drei Jahren war die Erzählung zu Investitionen in KI-Infrastruktur stark konzentriert – der Kauf von GPUs und das Stapeln von HBM-Speicher bildeten den Konsens „Rechenleistung als Burggraben“. NVIDIAs GPUs waren knapp, AMDs Aufholjagd und die Kapitalausgabenwettläufe der großen Cloud-Anbieter prägten die absolute Hauptlinie der Marktaufmerksamkeit.

Doch diese Erzählung unterliegt einem strukturellen Wandel. Mit dem Übergang großer Modelle von der Trainingsphase zur Inferenz- und Agentenphase hat sich die Form der KI-Arbeitslast grundlegend geändert. Die Trainingsphase zeichnet sich durch Rechenintensität, aber relativ regelmäßige Kommunikationsmuster aus; die Inferenz- und Agentenphase umfasst Echtzeit-Datenaustausch zwischen einer großen Anzahl verteilter Rechenknoten. Der Datenfluss steigt explosionsartig, die Anforderungen an Bandbreite und Latenz übersteigen bei Weitem das, was eine Steigerung der Einzelpunkt-Rechenleistung abdecken kann.

Der Systemengpass verlagert sich von der Rechenleistungsobergrenze einer einzelnen GPU hin zur Koordinationseffizienz von Clustern mit zehntausend oder sogar einer Million GPUs. Ein Branchentestbericht von H3C zeigt, dass in einem 10.000-GPU-Cluster der Daten-I/O-Engpass dazu führt, dass GPUs zu über 40 % der Zeit im Leerlauf auf Daten warten – das bedeutet, dass teure Rechenchips fast die Hälfte der Zeit darauf warten, dass Daten transportiert werden.

Es fehlt nicht an Rechenleistung, sondern die Daten erreichen nicht den Ort, an dem die Rechenleistung sitzt. Im Juni 2026 wurde bekannt, dass Google Meta nicht die gesamte benötigte Rechenkapazität für sein KI-Modell „Gemini“ zur Verfügung stellen konnte. Zahlreiche Medienberichte wiesen darauf hin, dass der Mangel an KI-Infrastruktur von einer theoretischen Überlegung zu einer realen Einschränkung geworden ist – selbst die größten Technologieunternehmen der Welt können sich nicht unbegrenzt die benötigten Rechenressourcen beschaffen. Die Marktbedeutung dieses Ereignisses: Wenn selbst ein Player wie Google mit Angebotsbeschränkungen konfrontiert ist, hat sich die Engpassfrage von „wird es passieren“ zu „wie schlimm ist es“ verlagert.

Pfaddiagramm der Engpassverlagerung in der KI-Infrastruktur

Physische Engpässe in der Lieferkette: Vorlaufzeiten für optische Module verlängern sich auf 8 bis 9 Monate

Wenn die Veränderung der Markterzählung eine kognitive Wende darstellt, liefern die Daten auf der Lieferkettenebene eine solidere Bestätigung.

Lieferketteninformationen zufolge verschärft sich der Mangel an kritischen Komponenten für den Bau von KI-Rechenzentren. Die Vorlaufzeiten für Intels Server-CPUs haben sich von etwa 12 Wochen auf etwa 26 Wochen verlängert, AMD-CPUs erreichen 16 Wochen. Der schwerwiegendste Engpass sind jedoch nicht die CPUs, sondern die Hochgeschwindigkeits-Optikmodule für die InfiniBand-Architektur – die Vorlaufzeiten haben sich auf 8 bis 9 Monate verlängert und übertreffen damit sogar die der CPUs.

Der grundlegende Grund für die Knappheit an optischen Modulen ist der Mangel an optischen Kommunikationschips vorgelagerter Stufe. Optische Kommunikationschips und Laserbauelemente auf Basis von Indiumphosphid (InP) stehen vor mehreren Einschränkungen wie hohen technologischen Hürden und Schwierigkeiten beim Kapazitätsausbau. Einige Lieferkettenanalysten gehen davon aus, dass die Nachfrage das Angebot bei Weitem übersteigt und diese Knappheit noch einige Jahre anhalten wird.

Dieser Engpass in der Lieferkette offenbart eine entscheidende Tatsache: Die Expansionsgeschwindigkeit von KI-Rechenzentren wird durch das Angebot an Netzwerkverbindungskomponenten begrenzt. Selbst wenn GPUs reichlich vorhanden sind, können Rechenzentren nicht wie geplant in Betrieb genommen werden, wenn optische Module und Hochgeschwindigkeitsverbindungskomponenten nicht verfügbar sind.

Der Technologie-Stack der Hochgeschwindigkeitsverbindung: SerDes, Switch-Chips und optische Verbindungen

Um zu verstehen, warum „Netzwerkverbindungen“ zum Engpass werden, muss man den Datenflusspfad innerhalb eines KI-Rechenzentrums verstehen.

Die Kommunikation in einem KI-Cluster kann in mehrere Ebenen unterteilt werden: Chip-zu-Chip-Verbindung im Rack (Scale-up), Switch-Verbindung zwischen Racks (Scale-across) und Fernübertragung zwischen Rechenzentren (Scale-out). Jede Ebene umfasst unterschiedliche Technologien und Komponenten.

SerDes (Serializer/Deserializer) ist die grundlegendste und basalste Technologieebene. Seine Funktion besteht darin, parallele Daten zur Hochgeschwindigkeitsübertragung in serielle Daten umzuwandeln und sie auf der Empfängerseite wiederherzustellen. Mit dem steigenden Bandbreitenbedarf in Rechenzentren entwickeln sich die SerDes-Geschwindigkeitsanforderungen von 56 G über 112 G hin zu 224 G. Der weltweite SerDes-Markt soll von 1,2 Milliarden US-Dollar im Jahr 2025 auf 1,33 Milliarden US-Dollar im Jahr 2026 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 10,8 %. Obwohl der absolute Umfang gering ist, bilden SerDes die Grundlage für praktisch alle Hochgeschwindigkeitsverbindungslösungen – ohne SerDes gäbe es keinerlei Hochgeschwindigkeitsdatenkommunikation.

Switch-Chips sind das Kernstück der Netzwerktopologie. Crehan Research prognostiziert, dass der Gesamtumsatz mit Ethernet-Switches in den nächsten fünf Jahren 250 Milliarden US-Dollar übersteigen wird, getrieben vor allem durch den durch KI bedingten Anstieg des Bandbreitenbedarfs in Rechenzentren. Bemerkenswerter ist die Prognose von Crehan, dass die Bandbreite in Rechenzentren in den nächsten fünf Jahren um das 15-fache wachsen wird. Ein Wachstum dieser Größenordnung bedeutet, dass die bestehende Netzwerkinfrastruktur einem beispiellosen Druck ausgesetzt sein wird.

Optische Verbindungen gelten als die ultimative Lösung, um die physikalischen Grenzen von Kupferkabeln zu überwinden. Die Gesetze der Physik bestimmen die „Kupferwand“: Eine Verdopplung der Bandbreite halbiert die effektive Übertragungsreichweite von Kupferkabeln. Bei der Weiterentwicklung auf 1,6 T und darüber wird der Spielraum für Kupferkabel im Rack extrem eingeschränkt, und optische Verbindungen dringen von den Backbone-Netzwerken in die Racks vor. NVIDIA-CEO Jensen Huang drückte es so aus: „Verwende Kupfer so lange wie möglich und an den Stellen, an denen es nötig ist, Glasfaser.“

Das Jahr 2026 wird in der Branche als Wendepunkt angesehen, an dem optische Verbindungen für KI-Rechenzentren von der Einführung zur Massenproduktion übergehen. Der eigentliche Anstieg findet nicht im Bereich der CPO-Switches für Scale Out statt, sondern im Bereich der GPU-Scale-up. Das bedeutet, dass optische Verbindungen von der Verbindung zwischen Rechenzentren in die Server-Racks und die direkte Kommunikation von GPU zu GPU vordringen.

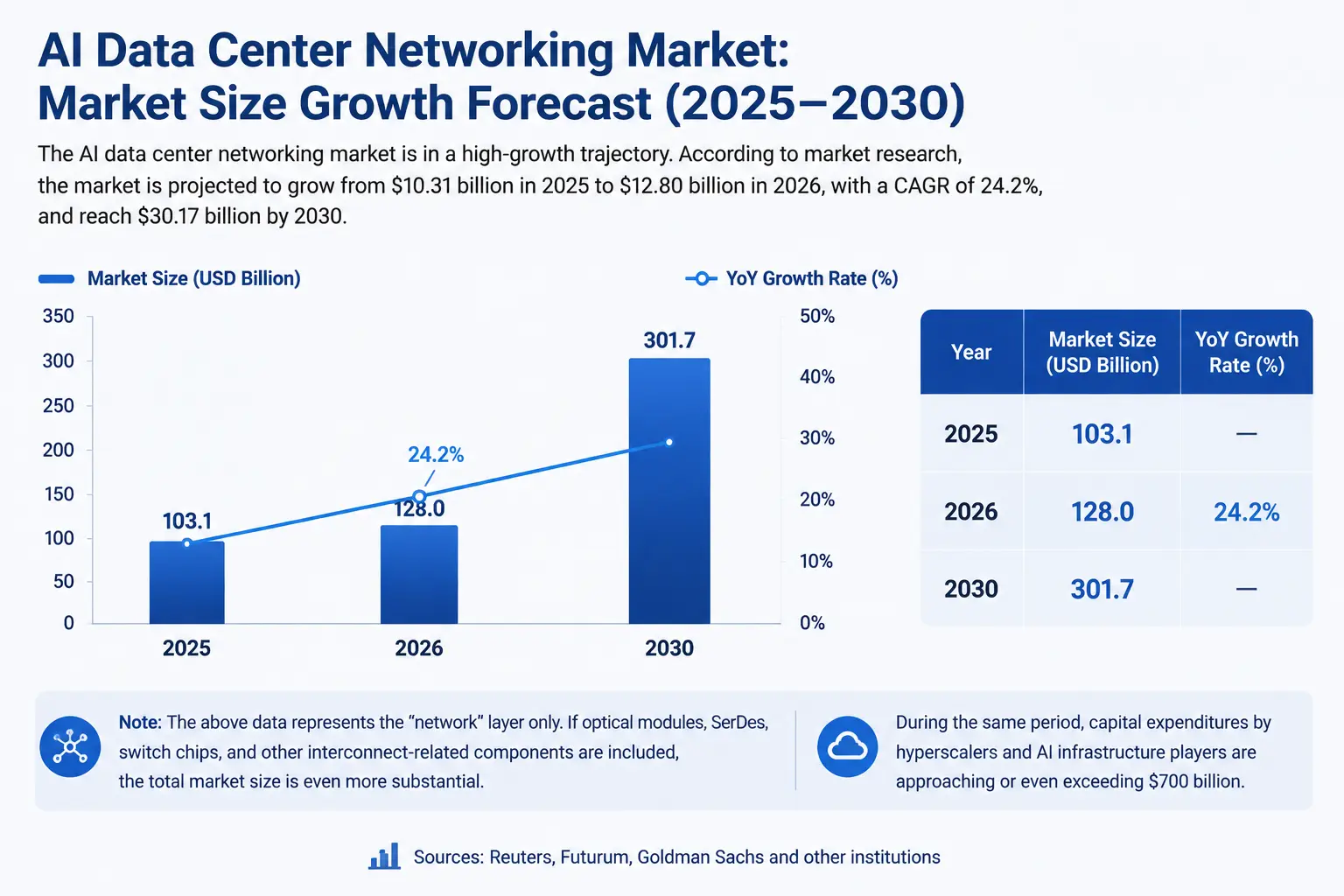

Quantifizierung des Marktpotenzials: Ein entstehender Milliardenmarkt

Der Markt für Netzwerkverbindungen in KI-Rechenzentren nimmt schnell Gestalt an.

Nach Daten von Marktforschungsinstituten wird der Netzwerkmarkt für KI-Rechenzentren voraussichtlich von 10,31 Milliarden US-Dollar im Jahr 2025 auf 12,8 Milliarden US-Dollar im Jahr 2026 wachsen, mit einer CAGR von 24,2 %. Bis 2030 soll dieser Markt 30,17 Milliarden US-Dollar erreichen.

Dies ist nur die Statistik auf der „Netzwerk“-Ebene. Berücksichtigt man alle verbundenen Komponenten wie optische Module, SerDes und Switch-Chips, ist der Gesamtmarkt deutlich größer.

Auf der Ebene der Kapitalausgaben schätzen Reuters, Futurum und Goldman Sachs, dass die Kapitalausgaben der großen Cloud-Anbieter und für KI-Infrastruktur bis 2026 nahe an oder über 700 Milliarden US-Dollar liegen. Bei dieser Größenordnung der Kapitalausgaben werden Netzwerkverbindungen neben GPUs zu einem entscheidenden Kostenfaktor.

Die Finanzdaten von CRDO liefern eine mikroskopische Bestätigung. Im vierten Quartal des Geschäftsjahres 2026 erzielte Credo einen Umsatz von 437 Millionen US-Dollar, ein Anstieg um 157 % gegenüber dem Vorjahr und um 7,4 % im Quartalsvergleich. Der Jahresumsatz überstieg 1,3 Milliarden US-Dollar, mehr als eine Verdreifachung gegenüber dem Vorjahr; der Non-GAAP-Nettogewinn stieg um mehr als das Fünffache auf 662 Millionen US-Dollar. Das Unternehmen gab eine Umsatzprognose für das erste Quartal des Geschäftsjahres 2027 in Höhe von 465 bis 475 Millionen US-Dollar ab.

Diese Daten deuten alle auf eine gemeinsame Schlussfolgerung hin: Hochgeschwindigkeitsverbindungen sind kein „Konzept“, sondern ein wachsender Markt, der mit echtem Geld validiert wird.

Marktwachstumsdiagramm für Netzwerkverbindungen in KI-Rechenzentren

Wettbewerbslandschaft: Wer baut die „Datenautobahn“

Die Teilnehmer im Bereich der Hochgeschwindigkeitsverbindungen erweitern sich rasch, die Wettbewerbslandschaft wird zunehmend klarer.

Credo Technology (CRDO) konzentriert sich auf Hochgeschwindigkeitsverbindungslösungen, darunter SerDes, Active Electrical Cables (AEC) und optische DSPs, die direkt den Bedarf an Hochgeschwindigkeitsverbindungen in KI-Rechenzentren bedienen. Die BNP Paribas gibt ein Kursziel von 275 US-Dollar. Am 1. Juli stieg der CRDO-Aktienkurs um 10,69 % auf 271,95 US-Dollar und liegt damit sehr nahe an diesem Kursziel.

Marvell stellte auf der Computex 2026 durch seinen CEO selbst die Einschätzung auf, dass „Konnektivität der Engpass ist“. Seine optischen Kommunikations-DSPs und Verbindungsproduktlinien profitieren von diesem Trend.

Broadcom als Kernlieferant von Switch-Chips und SerDes nimmt eine wichtige Position im Netzwerkbereich von KI-Rechenzentren ein.

Hersteller von optischen Modulen und optischer Kommunikation wie Coherent, Lumentum und Zhongji Innolight profitieren direkt vom Boom der optischen Verbindungen.

Eigenentwicklungen der Cloud-Anbieter sind eine weitere nicht zu übersehende Spur. Die führenden Cloud-Anbieter Google, AWS und Microsoft entwickeln eigene Netzwerkchips und Verbindungslösungen, um die Abhängigkeit von Drittanbietern zu verringern und die Clusterleistung zu optimieren.

Bemerkenswert ist der Einstieg von Elon Musk in die optische Kommunikation durch die Übernahme von Mesh Optical Technologies. Das Kernprodukt von Mesh, Alpha C1, unterstützt 1,6 T und 800 G bei nur einem Drittel des Stromverbrauchs vergleichbarer Module. Die Signalwirkung dieser Übernahme: Selbst Unternehmen wie SpaceX und xAI, die stark auf „Rechenleistung“ fokussiert sind, beginnen, „Konnektivität“ als strategisches Asset zu betrachten, das sie selbst kontrollieren müssen.

Risiken und Einschränkungen: Strukturelle Probleme hinter dem Boom

Die Wachstumslogik des Sektors der Hochgeschwindigkeitsverbindungen ist klar, aber nicht ohne Einschränkungen.

Das Konzentrationsrisiko in der Lieferkette ist das Hauptproblem. Optische Kommunikationschips und Laserbauelemente auf Basis von Indiumphosphid (InP), dem Kernmaterial optischer Module, sind von Angebotsknappheit betroffen, haben hohe technologische Hürden und lange Ausbauzyklen. Dieser vorgelagerte Engpass könnte wiederum den Kapazitätsausbau der Verbindungskomponenten selbst begrenzen und einen „Engpass des Engpasses“ bilden.

Die Unsicherheit des Technologiepfads ist ebenfalls nicht zu vernachlässigen. Optische vs. Kupferverbindungen, steckbare optische Module vs. CPO (Co-Packaged Optics), unterschiedliche Verbindungsprotokollstandards der Hersteller – die Auseinandersetzung dieser Technologiepfade ist noch im Gange. Bei der Weiterentwicklung der Branche auf 1,6 T und darüber hinaus gelten Technologien wie CPO als Schlüssel zur Überwindung von Dichte- und Stromverbrauchsengpässen, aber ihre Massenproduktionsfähigkeit und Kostenstruktur sind noch nicht vollständig validiert.

Die Diskrepanz zwischen Bewertung und Erwartung zeigt sich bei einigen Titeln bereits. Bezogen auf den Schlusskurs von 271,95 US-Dollar am 1. Juli liegt das KGV von CRDO bei etwa 108,39 – der Markt hat das zukünftige Wachstum bereits reichlich oder sogar aggressiv eingepreist. Jede unter den Erwartungen liegende finanzielle Entwicklung oder Verlangsamung des Branchenwachstums könnte eine Neubewertung auslösen.

Geopolitische Faktoren stellen ebenfalls ein potenzielles Risiko dar. Die Lieferkette der optischen Kommunikation umfasst hochwertige Chip-Fertigung, fortschrittliche Verpackung und andere Bereiche. Geopolitische Spannungen könnten die Stabilität und Kostenstruktur der Lieferkette beeinträchtigen.

Zusammenfassung

Der Wettbewerb in KI-Rechenzentren tritt in eine neue Phase ein. In den letzten zwei Jahren lag der Fokus des Marktes auf „Wer hat mehr GPUs?“; in den nächsten zwei Jahren könnte der Markt stärker darauf achten, „wer die GPUs effizienter arbeiten lassen kann“.

Wenn GPUs in einem 10.000-GPU-Cluster 40 % der Zeit auf Daten warten, wenn die Vorlaufzeiten für optische Module auf 9 Monate ansteigen und selbst die größten Technologieunternehmen der Welt nicht genügend Rechenkapazität erhalten – all diese Signale weisen auf einen klaren Branchentrend hin: Der Engpass in der KI-Infrastruktur verlagert sich von der „Rechenleistungsproduktion“ hin zur „Rechenleistungsverbindung“.

Hochgeschwindigkeitsverbindungen, Bandbreite, Latenz, SerDes, optische Module – diese Bereiche, die einst als „Infrastruktur der Infrastruktur“ galten, treten aus dem Hintergrund ins Rampenlicht. CRDO sendete am 1. Juli mit einem Kursanstieg von 10,69 % und einem intraday-Hoch von 275,43 US-Dollar ein klares Signal an den Markt: Kapital bewertet den Wert der Konnektivität neu.

Für Investoren könnte das Verständnis des Verlagerungspfads des Engpasses in der KI-Wertschöpfungskette einen größeren vorausschauenden Wert haben als die reine Verfolgung der GPU-Auslieferungen. Rechenleistung ist der Motor der KI, aber Konnektivität sind ihre Blutgefäße – ohne Blutgefäße kann selbst der stärkste Motor das gesamte System nicht antreiben.

FAQ

F1: Was sind die Haupttreiber des Konnektivitätsengpasses in KI-Rechenzentren?

Große Modelle bewegen sich vom Training zur Inferenz- und Agentenphase, der Datenfluss steigt explosionsartig, die Anforderungen an Bandbreite und Latenz übersteigen die Reichweite einer Steigerung der Einzelpunkt-Rechenleistung. Der Systemengpass verlagert sich von der Rechenleistung einer einzelnen GPU hin zur Koordinationseffizienz von Clustern mit zehntausend oder Millionen GPUs, was im Kern ein Netzwerkverbindungsproblem ist.

F2: Welche Rolle spielen SerDes in der Konnektivität von KI-Rechenzentren?

SerDes (Serializer/Deserializer) sind die grundlegende Technologie für die Hochgeschwindigkeitsdatenübertragung. Sie wandeln parallele Daten zur Hochgeschwindigkeitsübertragung in serielle Daten um und stellen sie auf der Empfängerseite wieder her. Sie sind die Grundlage aller Hochgeschwindigkeitsverbindungslösungen. Mit der steigenden Bandbreitenanforderung in Rechenzentren (112 G und sogar 224 G) nimmt die Bedeutung von SerDes weiter zu.

F3: Warum sind optische Module zum Hauptengpass für die Expansion von KI-Rechenzentren geworden?

Die Vorlaufzeiten für optische Module im InfiniBand-Bereich haben sich auf 8 bis 9 Monate verlängert und übertreffen damit die 6 bis 9 Monate für CPUs. Der Hauptgrund liegt in den hohen technologischen Hürden und den Schwierigkeiten beim Kapazitätsausbau bei optischen Kommunikationschips und Laserbauelementen auf Basis von Indiumphosphid (InP). Die Knappheit wird voraussichtlich noch einige Jahre anhalten.

F4: Wie groß ist der Markt für Netzwerkverbindungen in KI-Rechenzentren?

Der Netzwerkmarkt für KI-Rechenzentren wird voraussichtlich von 10,31 Milliarden US-Dollar im Jahr 2025 auf 12,8 Milliarden US-Dollar im Jahr 2026 wachsen (CAGR 24,2 %), bis 2030 wird ein Volumen von 30,17 Milliarden US-Dollar erwartet. Die Kapitalausgaben der großen Cloud-Anbieter und für KI-Infrastruktur werden bis 2026 nahe an oder über 700 Milliarden US-Dollar liegen.

F5: Welche Risiken sind bei Investitionen in den Hochgeschwindigkeitsverbindungssektor zu beachten?

Zu beachten sind: Konzentrationsrisiko in der Lieferkette (Rohstoffknappheit wie InP), Unsicherheit des Technologiepfads (optisch vs. Kupfer, CPO-Massenproduktion), aggressive Bewertung einiger Titel (CRDO-KGV von etwa 108) und potenzielle geopolitische Auswirkungen auf die Lieferkette hochwertiger optischer Kommunikationschips.