Autor: Team von Ping An Shoujing; Quelle: Wirtschaftsanalysen von Zhong Zhengsheng

Kernpunkte

Am 19. März 2025, US-Zeit, gab die Federal Reserve die FOMC-Sitzungserklärung und die Wirtschaftsvorhersagen bekannt, und Powell hielt eine Rede. Danach ähnelte der Markt-Handelsstil dem “lockeren Handel”: Die Rendite von 10-jährigen US-Staatsanleihen fiel um 8 BP auf 4,24%, die drei großen US-Indizes stiegen, der US-Dollar-Index fiel, und der Goldpreis durchbrach im Tagesverlauf 3050 USD/Unze.

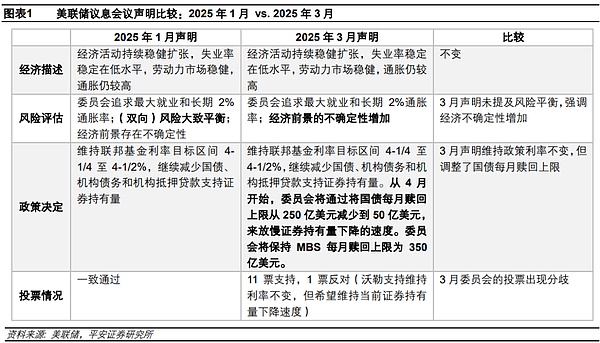

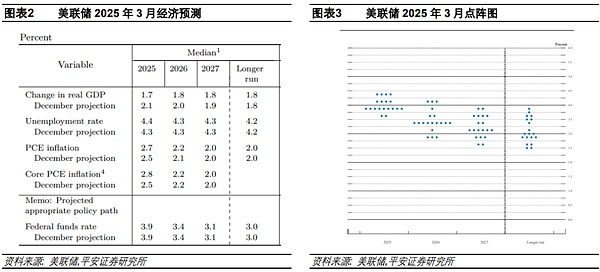

Sitzungserklärung und Konjunkturprognose: Keine Zinssenkung wie geplant, und es wird weiterhin erwartet, dass die Zinsen in diesem Jahr zweimal gesenkt werden. Die Fed hat ihren Leitzins auf ihrer Sitzung im März 2025 im Bereich von 4,25 bis 4,50 % belassen und plant, ihre Bilanzverkürzung ab April von 25 Mrd. $ pro Monat auf 5 Mrd. $ weiter zu verlangsamen. Im Vergleich zur Erklärung vom Januar 2025 wurde die Beschreibung der wirtschaftlichen Aussichten von “Unsicherheiten” auf “erhöhte Unsicherheit” geändert, und die Formulierung “(bidirektionale) Risiken sind weitgehend ausgeglichen” wurde gestrichen. Fed-Gouverneur Waller stimmte gegen eine Verlangsamung des Bilanzabbaus. Was die Wirtschaftsprognosen betrifft, so wurde die mittlere Prognose für das Wirtschaftswachstum für 2025 deutlich auf 1,7 % nach unten revidiert, die Arbeitslosenquote wurde von 4,3 % auf 4,4 % nach oben revidiert und die mittleren PCE- und Kern-PCE-Inflationsprognosen wurden um 0,2 bzw. 0,3 Prozentpunkte auf 2,7 % bzw. 2,8 % nach oben revidiert. Der Leitzins bleibt 2025 unverändert bei 3,9 % (mit zwei Senkungen), und der Dotplot zeigt, dass sich die Zinssenkungserwartungen im Jahr 2025 abgeschwächt haben.

Powells Rede: “unveränderte” Sorte. Powells Kerngedanke ist, dass politische Maßnahmen wie Zölle große Unsicherheit in Bezug auf die Inflation und die wirtschaftlichen Aussichten mit sich gebracht haben, und die Fed hat sich dafür entschieden, mit “keiner Veränderung” zu reagieren und ein hohes Maß an Flexibilität in der Geldpolitik beizubehalten, entweder absichtlich oder unfreiwillig. Zu den Kernaussagen gehören: 1) Es ist schwierig, den spezifischen Beitrag der Zölle zur Inflation zu beurteilen, aber es wird davon ausgegangen, dass die (langfristigen) Inflationserwartungen stabil bleiben. 2) glauben, dass die US-Wirtschaft immer noch gesund ist, weil die “harten Daten” wie Beschäftigung und Konsum nicht schwach sind, aber einige Umfragedaten in Bezug auf die Erwartungen schwach sind; Die Wahrscheinlichkeit einer Rezession in den USA ist gestiegen, aber immer noch nicht hoch. 3) Die Fed muss die Inflation nicht um den Preis einer Rezession eindämmen, wie sie es in den 1970er Jahren getan hat. 4) Die Finanzmärkte, einschließlich des Aktienmarktes, sind wichtig, aber die Volatilität der Finanzmärkte muss anhaltend genug sein, um sich darauf zu konzentrieren. Diese Äußerungen haben die Ängste des Marktes vor einer “Stagflation” bis zu einem gewissen Grad gemildert.

Policy Thinking: Die Aussichten für die Wirtschaft und die Zinssenkungen müssen noch neu bewertet werden. Die Verlangsamung des Bilanzabbaus könnte eine Notlösung sein. Ist die Fed bereit, die Zinsen rechtzeitig zu senken, um die Wirtschaft und den Aktienmarkt vor dem Hintergrund steigender Inflationsrisiken zu schützen? Nach diesem Treffen fällt es uns schwer, das zu beurteilen. Die Fed könnte sich bewusst optimistisch über die US-Wirtschaft geäußert haben. Wir haben jedoch Vorbehalte gegenüber Powells Ansicht, dass die “harten Daten” der US-Wirtschaft nach wie vor widerstandsfähig sind. In Bezug auf die Inflation gibt es auch Grund zur Sorge, dass das Urteil der Fed zu optimistisch ist: Die Fed hat die Auswirkungen der Zölle möglicherweise nicht vollständig eingepreist; Das Risiko eines Aufwärtstrends bei den Inflationserwartungen wurde nicht ernst genommen. Verglichen mit der Benchmark-Erwartung einer Zinssenkung um 50 Basispunkte für das Gesamtjahr ist die Abweichung unseres Erachtens wahrscheinlicher, dass der Abwärtsdruck auf die US-Wirtschaft die aktuelle Prognose der Fed übersteigt, was wiederum das Risiko birgt, dass die Fed die Zinsen in der ersten Jahreshälfte zu spät senkt und in der zweiten Jahreshälfte “nachholt”, was zu einer tatsächlichen Zinssenkung von mehr als 50 Basispunkten für das gesamte Jahr führt. Positiv ist, dass die Fed relativ entschieden eine Verlangsamung des Bilanzabbaus angekündigt hat, was das Angebot an Staatsanleihen auf dem Markt verringern und die Renditen der Staatsanleihen senken wird. Dies könnte auch eine wichtige Überlegung für die Fed sein, die Zinssätze vorerst beizubehalten.

Risiko-Hinweis: Die US-Wirtschaft und die Beschäftigung schwächer als erwartet, die US-Inflation über den Erwartungen steigend, hohe Unsicherheit in der US-Politik usw.

Die Sitzung der Federal Reserve im März 2025 hat wie erwartet die Zinssätze nicht gesenkt, jedoch angekündigt, dass ab April die Bilanzverkürzung weiter verlangsamt wird. Die neuesten Wirtschaftsprognosen zeigen eine Abwärtskorrektur des Wachstums und eine Aufwärtskorrektur der Inflation, aber die Medianprognose für die Zinssätze erwartet weiterhin zwei Zinssenkungen im Laufe des Jahres, obwohl das Dot-Plot-Diagramm eine Abschwächung der Zinssenkungserwartungen für 2025 zeigt. Der zentrale Gedanke von Powell’s Rede ist, dass Zölle und andere Politiken eine enorme Unsicherheit für die Inflation und die wirtschaftlichen Aussichten in den USA mit sich bringen; die Federal Reserve wählt absichtlich oder widerwillig den Ansatz der “Unveränderlichkeit” und hält die Geldpolitik hochgradig flexibel. Powells Äußerungen haben die Sorgen des Marktes über eine “Stagflation” in den USA in gewissem Maße gemildert. Wir glauben jedoch, dass im Vergleich zur Basiserwartung einer Zinssenkung von 50 BP über das ganze Jahr hinweg eine wahrscheinliche Abweichung darin besteht, dass der Abwärtsdruck auf die amerikanische Wirtschaft die derzeitige Einschätzung der Federal Reserve übersteigt, was das Risiko birgt, dass die Federal Reserve im ersten Halbjahr zu spät senkt und im zweiten Halbjahr “Nachholsenkungen” vornimmt.

1. Erklärung zur Sitzung und Wirtschaftsausblick: Erwartungsgemäß keine Zinssenkung, weiterhin wird mit 2 Zinssenkungen im Laufe des Jahres gerechnet.

Die Erklärung der Zinssitzung der Federal Reserve im März 2025 besagt, dass der Zielzins für die Federal Funds im Bereich von 4,25-4,50% bleibt, was den Markterwartungen entspricht; gleichzeitig plant die Federal Reserve, im April die Reduzierung der Bilanzsumme weiter zu verlangsamen, indem sie die Reduzierung der Staatsanleihen von 25 Milliarden USD pro Monat auf 5 Milliarden USD senkt, ohne das Tempo der monatlichen Reduzierung von 35 Milliarden USD bei MBS zu ändern.

Im Vergleich zur Erklärung vom Januar 2025 bleibt die Einschätzung der aktuellen wirtschaftlichen Aktivitäten, der Arbeitslosenquote, des Arbeitsmarktes und der Inflation unverändert, jedoch hat sich die Beschreibung der wirtschaftlichen Aussichten von “es besteht Unsicherheit” zu “die Unsicherheit nimmt zu” geändert. Gleichzeitig wurde die Formulierung “die (zweiseitigen) Risiken sind im Großen und Ganzen ausgewogen” gestrichen, was zeigt, dass die Besorgnis der Federal Reserve über wirtschaftliche Unsicherheiten zunimmt. Darüber hinaus gab es bei dieser Erklärung ein Mitglied (Federal Reserve Gouverneur Waller), das gegen die geldpolitische Entscheidung gestimmt hat; die Erklärung zeigt, dass er die Beibehaltung des Zinssatzes unterstützt, aber gegen eine Verlangsamung der Bilanzverkürzung ist und möchte, dass das aktuelle Tempo des Rückgangs der gehaltenen Wertpapiere beibehalten wird.

Die Wirtschaftsprognose (SEP) der Federal Reserve, die im März 2025 veröffentlicht wurde, weist im Vergleich zu den wichtigsten Veränderungen vom Dezember 2024 auf:

-

Wirtschaftswachstum: Die Medianprognose für das Wirtschaftswachstum im Jahr 2025 wird von 2,1% signifikant auf 1,7% nach unten korrigiert (was leicht unter dem langfristigen Wirtschaftswachstumsniveau von 1,8% liegt, das die Federal Reserve für angemessen hält), und das Wirtschaftswachstum für 2026-2027 wird von 1,9-2,0% auf 1,8% nach unten korrigiert.

-

Beschäftigung: Die Prognose für die Arbeitslosenquote im Jahr 2025 wurde von 4,3 % auf 4,4 % nach oben korrigiert, während die Prognosen für die Arbeitslosenquote 2026-2027 bei 4,3 % und das langfristige Niveau bei 4,2 % bleiben.

-

Inflation: Die medianen Prognosen für die PCE- und Kern-PCE-Inflationsraten wurden für 2025 um 0,2 und 0,3 Prozentpunkte nach oben korrigiert, auf 2,7 % und 2,8 %; für 2026 liegen beide Werte bei 2,2 %, für 2027 bei 2,0 %, und die langfristige Inflationsprognose liegt bei 2,0 %.

-

Zinssatz: Der Median der Prognose für den Leitzins im Jahr 2025 bleibt bei 3,9% (zwei Zinssenkungen im Laufe des Jahres), der Median der Prognose für den Leitzins im Jahr 2026 bleibt bei 3,4%, und die langfristige Prognose für den Leitzins bleibt bei 3,0%.

-

Rasterdiagramm: Für das Jahr 2025 wird erwartet, dass von 19 Beamten 4 nicht mit einer Zinssenkung rechnen (3 mehr als beim letzten Mal), 4 erwarten nur eine Zinssenkung (1 mehr), 9 erwarten zwei Zinssenkungen (1 weniger) und nur 2 rechnen mit drei oder mehr Zinssenkungen (3 weniger). Es ist ersichtlich, dass trotz unveränderter Medianprognosen die Erwartungen der Beamten bezüglich Zinssenkungen im Jahr 2025 insgesamt schwächer geworden sind.

2. Powell spricht: “Unverändert” sollte sich ändern

Insgesamt lag der Schwerpunkt der Pressekonferenz auf der Einschätzung der Federal Reserve zur Inflationsprognose, dem Druck durch eine wirtschaftliche Verlangsamung und den Überlegungen zur Beibehaltung der Prognose für zwei Zinssenkungen in diesem Jahr. Powells zentrale Botschaft ist, dass Tarife und andere Politiken eine große Unsicherheit für die US-Inflation und -Wirtschaftsperspektiven mit sich bringen. Die Federal Reserve hat sich möglicherweise absichtlich oder unfreiwillig entschieden, mit “Unveränderlichkeit” zu reagieren und die Geldpolitik äußerst flexibel zu halten. Die wichtigsten übermittelten Informationen sind: 1) Es ist schwierig, den konkreten Beitrag von Zöllen zur Inflation zu bewerten, aber die langfristigen Inflationserwartungen bleiben stabil. 2) Die US-Wirtschaft wird weiterhin als robust angesehen, da “harte Daten” wie Beschäftigung und Konsum nicht schwach sind, sondern nur einige umsatzbezogene Umfragedaten schwächer werden; die Wahrscheinlichkeit einer US-Rezession ist zwar gestiegen, bleibt aber weiterhin gering. 3) Die Federal Reserve muss die Inflation nicht wie in den 1970er Jahren um jeden Preis durch eine Rezession eindämmen. 4) Finanzmärkte, einschließlich des Aktienmarktes, sind wichtig, jedoch müssen die Schwankungen auf den Finanzmärkten ausreichend nachhaltig sein, um besonders berücksichtigt zu werden. Diese Äußerungen haben die Sorgen des Marktes über eine “Stagflation” in den USA in gewissem Maße gemildert.

Nach der Erklärung der Konferenz und der Rede von Powell ähnelt der Handelsstil des Marktes dem “lockeren Handel”: Die Rendite 10-jähriger US-Staatsanleihen fiel weiterhin, von etwa 4,32% um 8 Basispunkte auf etwa 4,24%; Die drei großen US-Indizes weiteten ihre Gewinne aus, der Nasdaq, der S&P 500 und der Dow Jones schlossen an diesem Tag mit Gewinnen von 1,41%, 1,08% und 0,92%; Der US-Dollar-Index fiel von einem Hoch nahe 104 auf etwa 103,5, schloss jedoch den gesamten Tag mit einem leichten Plus von 0,2%; Goldpreise stiegen, durchbrachen während des Handels 3050 USD/Unze und erreichten ein neues Hoch, schlossen den Tag mit einem Anstieg von 1,1%.

Konkret betrachtet:

-

Zur Inflation. Das am häufigsten angesprochene Thema bei der Pressekonferenz war die Inflation. Viele Fragen bezogen sich darauf, wie die Federal Reserve die spezifischen Auswirkungen von Zöllen auf die Inflation bewertet. Powell erklärte, dass derzeit nur gesagt werden kann, dass ein Teil der Inflation aus Zöllen stammt, es jedoch schwierig sei, ihren Beitrag genau zu bewerten; die Wareninflation stieg in den ersten beiden Monaten des Jahres 2025 erheblich an, was eng mit der Einführung der Zölle zusammenhängt, aber der genaue Einfluss ist schwer quantifizierbar. Bezüglich der Inflationserwartungen erwähnte ein Journalist, dass derzeit verschiedene Umfragen einen Anstieg der kurzfristigen Inflationserwartungen zeigen. Wird dies die Einschätzung der Federal Reserve zur Inflation ändern? Powell räumte ein, dass die kurzfristigen Inflationserwartungen tatsächlich gestiegen sind, was teilweise auf die Einführung der Zölle zurückzuführen sei, da Unternehmen, Haushalte und Marktteilnehmer alle auf den Einfluss der Zölle auf die Inflation hinweisen. Aber er betonte, dass sich die Aussage, dass die “Inflationserwartungen stabil (well-anchored)” sind, hauptsächlich auf die langfristigen Inflationserwartungen beziehe; derzeit sind die Indikatoren für langfristige Inflationserwartungen (wie die fünfjährigen oder fünf Jahre vorlaufenden inflationsgeschützten Anleihen) stabil oder leicht rückläufig. Er betonte jedoch auch, dass die Federal Reserve alle Daten zu Inflationserwartungen genau beobachten wird und keine Anzeichen ignorieren wird, die auf Veränderungen der langfristigen oder mittelfristigen Inflationserwartungen hindeuten.

-

Erwartungen bezüglich einer Zinssenkung von 2 Mal in diesem Jahr. Viele Journalisten haben in Frage gestellt, warum die Federal Reserve trotz der Anhebung der Inflationsprognosen und der steigenden Inflationsrisiken weiterhin mit 2 Zinssenkungen in diesem Jahr rechnet. Zusammenfassend glaubt Powell: 1) Das langsame Wirtschaftswachstum und die steigende Inflation gleichen sich in gewissem Maße aus, und es gibt keine offensichtlichen Anzeichen für eine Rezession in der Gesamtwirtschaft. 2) Die aktuelle wirtschaftliche Lage ist hochgradig unsicher; “In dieser hochgradig unsicheren Umgebung könnten die Menschen wählen, den Status quo aufrechtzuerhalten.” 3) Die derzeitige Politik kann mit der Unsicherheit umgehen und wählt, auf klarere wirtschaftliche Signale zu warten, um die rechtzeitige und effektive Anpassung der Politik zu gewährleisten.

-

Über das bilaterale Risikogleichgewicht. Ein Journalist wies darauf hin, dass in dieser Erklärung der Satz “Das Risiko eines Gleichgewichts zwischen Beschäftigung und Inflationszielen ist im Großen und Ganzen ausgewogen” gestrichen wurde. Bedeutet diese Änderung, dass die Federal Reserve mehr auf Inflation oder Beschäftigung fokussiert ist? Powell erklärte, dass die Federal Reserve derzeit die Phase überschritten hat, in der eine besondere Betonung des Risikogleichgewichts notwendig ist, weshalb dieser Satz gestrichen wurde. Dies bedeutet nicht, dass die Federal Reserve mehr auf Inflation oder Beschäftigung fokussiert ist, sondern spiegelt die Veränderungen der aktuellen wirtschaftlichen Situation und die hohe Unsicherheit wider, insbesondere da die Auswirkungen neuer Regierungsrichtlinien (wie Handel, Einwanderung, Fiskalpolitik und Regulierung) auf die Wirtschaft noch nicht vollständig sichtbar sind. Diese Unsicherheiten machen die Formulierung des Risikogleichgewichts nicht mehr anwendbar.

-

Über Wirtschaft und Beschäftigung. Ein Reporter fragte, ob die Verlangsamung des Wirtschaftswachstums Auswirkungen auf künftige Ausgaben und Investitionen haben werde. Powell betonte, dass trotz der Verlangsamung des Wirtschaftswachstums die “harten Daten” (z. B. Beschäftigung, Konsumausgaben) solide bleiben, insbesondere die Arbeitslosenquote mit 4,1 % niedrig bleibt und das Wirtschaftswachstum angemessen bleibt. Ein Reporter fragte, warum die Einstellungsquote auf einem niedrigen Niveau bleibe, wenn die Arbeitslosenquote bei fast 4 % liege. Ob die Struktur des Beschäftigungswachstums auf eine Schwäche des Beschäftigungswachstums im privaten Sektor hindeutet. Powell sagte, die Arbeitsmarktbedingungen blieben solide; Obwohl die Arbeitslosenquote nahe an der natürlichen Arbeitslosenquote liegt, sind die Einstellungs- und Entlassungsquoten niedrig, was darauf hindeutet, dass sich der Arbeitsmarkt in einem Zustand geringer Aktivität befindet. Im vergangenen Jahr konzentrierte sich das Beschäftigungswachstum in der Tat auf Bereiche wie Bildungseinrichtungen, das Gesundheitswesen und die Regierung, aber auch der private Sektor hat sich gut entwickelt. Aus Sicht der Fed sind Arbeitsplätze Arbeitsplätze, und die Politik unterscheidet nicht zwischen verschiedenen Arten von Beschäftigung.

-

Über das Risiko einer Rezession oder Stagflation. Ein Journalist fragte, ob die derzeitige wirtschaftliche Verlangsamung die Wahrscheinlichkeit einer wirtschaftlichen Rezession erhöhen würde. Powell wies darauf hin, dass die Möglichkeit einer Rezession immer besteht, normalerweise etwa bei einem Viertel; Rückblickend gab es in der Vergangenheit jederzeit eine Wahrscheinlichkeit von einem Viertel, dass innerhalb von 12 Monaten eine wirtschaftliche Rezession auftritt; obwohl externe Prognoseinstitute allgemein die Wahrscheinlichkeit einer Rezession erhöht haben, bleibt diese Wahrscheinlichkeit auf einem relativ moderaten Niveau und innerhalb des traditionellen Rahmens. Der Journalist fragte, ob die Federal Reserve, ähnlich wie in den 1970er Jahren, die Inflation auf Kosten einer Rezession bekämpfen würde. Powell scherzte: „Leider“ sei die gegenwärtige Situation anders als in den 1970er Jahren, da die Inflation von einem hohen Niveau auf nahe 2% gesenkt wurde und die Arbeitslosenquote bei 4,1% bleibt, sodass es nicht notwendig sei, die Reaktionsstrategien der 1970er Jahre zu übernehmen.

6) Über den Aktienmarkt. Ein Journalist fragte, dass der Aktienmarkt seit der letzten Sitzung der Federal Reserve stark gefallen ist. Besteht die Sorge, dass die Marktschwankungen Auswirkungen auf die Realwirtschaft haben könnten? Powell wies darauf hin, dass die Bedingungen auf den Finanzmärkten (einschließlich des Aktienmarktes) für die Federal Reserve wichtig sind, da dies der Hauptkanal ist, über den die Geldpolitik die Realwirtschaft beeinflusst. Er betonte jedoch, dass die Federal Reserve keine Stellungnahme zu angemessenen Niveaus auf irgendeinem Markt abgeben wird, sondern sich aus einer makroökonomischen Perspektive auf die Veränderungen der Wirtschaftsdaten konzentriert; Veränderungen auf den Finanzmärkten können Auswirkungen auf wirtschaftliche Aktivitäten haben, aber diese Auswirkungen müssen substantiell, nachhaltig sein und lange genug andauern, um die besondere Aufmerksamkeit der Federal Reserve zu erregen. Er glaubt, dass die Daten zur Marktentwicklung (wie Umfragen zum Verbrauchervertrauen) Besorgnis und Abwärtsrisiken zeigen, aber diese haben sich bisher nicht in einem offensichtlichen Rückgang der tatsächlichen wirtschaftlichen Aktivitäten niedergeschlagen.

- Über die Verlangsamung der Bilanzverkürzung. Ein Journalist fragte, warum die Federal Reserve beschlossen hat, die Geschwindigkeit der Verringerung der Bilanzsumme zu verlangsamen und ob diese Anpassung mit dem Problem der Schuldengrenze zusammenhängt. Powell stellte fest, dass die Verlangsamung der Verringerung der Bilanzsumme eine technische Entscheidung ist; der Rückgang der Mittel auf dem allgemeinen Konto des Finanzministeriums (TGA) hat zu einem Anstieg der Reserven geführt, was einige Anzeichen einer Straffung auf dem Geldmarkt zeigt; die Diskussion über die Anpassung der Bilanzverkürzungsgeschwindigkeit wurde ursprünglich tatsächlich durch die Mittelbewegungen auf dem TGA-Konto ausgelöst, aber diese Anpassung dient nicht nur dazu, das Problem der Schuldengrenze anzugehen. Er betonte, dass diese Anpassung nichts mit der Geldpolitik zu tun hat und die endgültige Größe der Bilanzsumme nicht beeinflussen wird; die Verlangsamung der Bilanzverkürzung hilft, den Prozess der Bilanzverringerung reibungsloser und näher am Ziel zu gestalten. Bezüglich der Nichtanpassung der MBS-Verkürzungsgeschwindigkeit sagte Powell, dass derzeit keine Pläne bestehen, das Volumen der MBS-Verringerung anzupassen; die Federal Reserve wird weiterhin schrittweise die MBS reduzieren; zudem könnte die Federal Reserve die MBS weiterhin reduzieren, während die Gesamtgröße der Bilanz unverändert bleibt, aber wir sind noch nicht an dem Punkt angekommen, und es wurden auch keine entsprechenden Entscheidungen getroffen.

3. Politische Überlegungen: Wirtschaft und Zinssenkungsprognosen müssen noch neu bewertet werden; eine Verlangsamung der Bilanzverkürzung könnte eine Übergangslösung sein.

Für diese Sitzung ist die wichtigste Frage auf dem Markt, ob sich die Aussichten auf Zinssenkungen ändern werden. Einerseits zeigen sich seit der geldpolitischen Sitzung der Federal Reserve im Januar zunehmend Anzeichen von Schwäche in der US-Wirtschaft, und die US-Aktienmärkte (S&P 500-Index) haben eine Korrektur von 10 % erlebt. Der Markt hofft, dass die Federal Reserve in der Lage ist, eine zeitnahe und entschlossene Zinssenkung in Betracht zu ziehen oder zumindest diese Absicht zu kommunizieren. Andererseits hat die “Neue Federal Reserve Nachrichtenagentur” am 18. März prognostiziert, dass die Beamten der Federal Reserve ihre Zinssenkungsprognosen für dieses Jahr möglicherweise weiter senken könnten, von zwei Senkungen im Dezember auf 1-2 Senkungen [1], was auch dazu führte, dass die Renditen von US-Staatsanleihen und der Dollarindex vor der Veröffentlichung der Erklärung der Federal Reserve bereits gestiegen sind.

Bei dieser Sitzung zeigte das Punktdiagramm tatsächlich, dass die Erwartungen der Beamten bezüglich einer Zinssenkung insgesamt leicht nach unten korrigiert wurden. Positiv ist jedoch, dass der Median der Prognosen unverändert bleibt und weiterhin zwei Zinssenkungen im Jahr 2025 erwartet werden. Die Wahrnehmung der Investoren könnte daher nicht allzu “falkenhaft” sein. Aber ist die Federal Reserve bereit, in einem Umfeld, in dem das Inflationsrisiko tendenziell steigt, rechtzeitig die Wirtschaft und den Aktienmarkt zu unterstützen und die Zinsen zu senken? Aus dieser Sitzung heraus ist es schwierig, eine Einschätzung abzugeben. Ein Schlüsselfaktor ist, dass die Federal Reserve möglicherweise absichtlich eine optimistische Sicht auf die Wirtschaft geäußert hat, wodurch das übermäßige Sprechen über Szenarien, die eine Zinssenkung aufgrund einer wirtschaftlichen Abwärtsbewegung erfordern, vermieden wurde. Dazu gehört, dass die neuesten Wirtschaftsprognosen weiterhin ein Wirtschaftswachstum von 1,7 % im Jahr 2025 und eine leicht steigende Arbeitslosenquote von 4,4 % vorsehen, was im Wesentlichen aus einem Zustand resultiert, der leicht unter dem langfristig angemessenen Niveau liegt, und somit nicht als signifikante wirtschaftliche Verlangsamung oder gar “Rezession” bezeichnet werden kann.

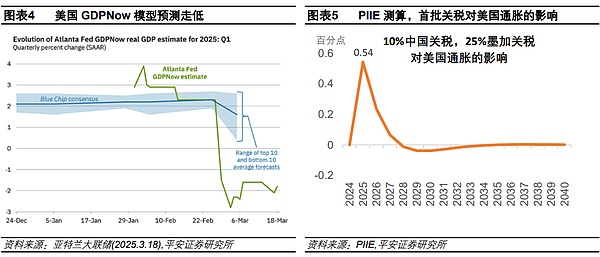

Aber was Powell betrifft, so sind wir reserviert hinsichtlich seiner Annahme, dass die “harten Daten” der US-Wirtschaft weiterhin robust sind. Das GDPNow-Modell prognostiziert bis zum 18. März, dass das US-BIP im ersten Quartal im Vergleich zum Vorquartal mit annualisierten -1,8 % sinken wird, wobei der Konsum nur um 0,4 % wächst. Man muss wissen, dass die meisten Daten, die dieses Modell zugrunde legt, eng mit der BIP-Berechnung verbundene “harte Daten” sind (zuletzt einschließlich Einzelhandelsumsätze, Immobilien usw.). Mindestens im ersten Quartal könnten die “harten Daten” in den USA bereits erheblich abgekühlt sein. Wenn sich dieser Trend fortsetzt, könnte es noch Spielraum für eine Abwärtskorrektur der Wachstumsprognosen für das gesamte Jahr geben.

Auch in Bezug auf die Inflation gibt es Grund zur Sorge, dass das Urteil der Fed zu optimistisch ist. Einerseits hat die Fed die Auswirkungen der Zölle möglicherweise noch nicht vollständig eingepreist, zumindest nicht in ihren jüngsten Prognosen. Im Jahr 2025 wurden die US-PCE- und PCE-Kerninflationsraten nur um 0,2 bis 0,3 Prozentpunkte nach oben korrigiert. Nach den Berechnungen von PIIE könnte die Kombination aus 10 % Zöllen auf China und 25 % auf Kanada und Mexiko (ohne Berücksichtigung von Gegenmaßnahmen) die US-Inflation im Jahr 2025 um 0,54 Prozentpunkte erhöhen, ganz zu schweigen davon, dass die aktuellen Zölle auf China auf 20 % angehoben wurden, und nach April ist nicht ausgeschlossen, dass Zölle auf Autos, Medikamente, Chips, Holz, landwirtschaftliche Produkte und andere Produkte sowie Gegenmaßnahmen von Handelspartnern die Inflationsrisiken ebenfalls verschärfen können. Auf der anderen Seite wurde das Risiko steigender Inflationserwartungen nicht ernst genommen. Die 1-Jahres- und 5-Jahres-Inflationserwartungen der Michigan-Umfrage lagen zuletzt bei 4,9 % bzw. 3,9 %, was einem Anstieg von 2,1 bzw. 0,9 Prozentpunkten gegenüber Dezember 2024 entspricht. Da sich die kurzfristigen Inflationserwartungen auch auf das Verhalten von Haushalten und Unternehmen auswirken und den “Selbsterfüllungseffekt” der Inflation auslösen werden, sind Powells “stabile Inflationserwartungen” möglicherweise nicht ganz wissenschaftlich.

Wir glauben, dass im Vergleich zur grundsätzlichen Erwartung eines Zinssatzes von 50 BP für das gesamte Jahr, eine wahrscheinliche Abweichung darin besteht, dass der Druck auf die US-Wirtschaft nach unten die derzeitige Einschätzung der Federal Reserve übersteigt, was zu dem Risiko führt, dass die Federal Reserve in der ersten Jahreshälfte zu spät mit Zinssenkungen reagiert und im zweiten Halbjahr “Nachholsenkungen” vornimmt. Dies könnte dazu führen, dass die tatsächliche Zinssenkung im gesamten Jahr 50 BP übersteigt.

Ein positiver Faktor ist, dass die Federal Reserve relativ entschlossen angekündigt hat, die Bilanzverkürzung und die Verkleinerung des Bestands an Staatsanleihen zu verlangsamen. Obwohl Powell betont hat, dass diese Entscheidung aus Sicht der politischen Ziele nichts mit der geldpolitischen Ausrichtung zu tun hat. Eine Verlangsamung der Bilanzverkürzung kann durch die Verringerung des Angebots am Staatsanleihemarkt und die Senkung der Renditen von US-Staatsanleihen positive Auswirkungen auf die Wirtschaft und den Aktienmarkt haben und könnte somit objektiv teilweise eine Funktion der Zinssenkung erfüllen. Dies könnte auch ein wichtiger Aspekt sein, warum die Federal Reserve sich vorübergehend entschieden hat, die Zinssätze „stillzuhalten“. Aus dieser Perspektive könnte die Federal Reserve in Zukunft möglicherweise auch nicht übermäßig danach streben, die Inflation zu kontrollieren, während sie die Bedürfnisse der Wirtschaft und des Marktes ignoriert.

Risiko-Hinweis: Die US-Wirtschaft und die Beschäftigung schwächen sich stärker als erwartet, die US-Inflation steigt über den Erwartungen, und die Unsicherheit über die US-Politik ist hoch.