Warum wird Bitcoin immer weniger als sicherer Hafen angesehen? Du hast vielleicht die falsche Frage gestellt.

Bitcoin ist seit dem Höchststand im Oktober letzten Jahres bei 126.210 USD um die Hälfte gefallen, während Gold im gleichen Zeitraum um über 25 % gestiegen ist. Wenn die Erzählung vom „digitalen Gold“ erneut scheitert, zeigen Daten, dass BTC in bisher nie dagewesener Nähe den Bewegungen von Software-Aktien folgt, mit einem rollierenden 30-Tage-Korrelationskoeffizienten von bis zu 0,73. Dieser Artikel basiert auf der Analyse „The Real Connection Between BTC and Software Stocks“ von Machines and Money, zusammengestellt, übersetzt und verfasst von Dongqu.

(Vorheriger Kontext: MicroStrategy hat 6 Milliarden USD in unbefristete Vorzugsaktien investiert, um Bitcoin zu kaufen)

(Hintergrund: Lieber seine Niere verkaufen als Bitcoin – ist Michael Saylor ein Genie oder ein kompletter Betrüger?)

Inhaltsverzeichnis

Toggle

- Wie eng ist die Korrelation? Wie lange hält sie an?

- Stresstest für sicheren Hafen 2025

- Warum passiert das: Drei strukturelle Treiber

- Kanal-Effekt institutioneller Portfolios

- Gemeinsame Sensitivität gegenüber makroökonomischen Faktoren

- Reflexive Schleife bei MicroStrategy

- Drei konkurrierende Rahmen: Was kommt als Nächstes?

- Rahmen 1: Bitcoin als Hebel-Software-Exposure (strukturelle Neudefinition)

- Rahmen 2: Beides Ausdruck globaler Liquidität (Systemähnlichkeit)

- Rahmen 3: Bitcoin in Stressphasen mit Aktienmarkt synchron (Verhaltensähnlichkeit)

- Szenarienanalyse: Was könnte dieses Rätsel lösen?

- Fazit: Die Identität von Bitcoin war nie festgelegt

Seit dem Höchststand im Oktober letzten Jahres bei 126.210 USD hat Bitcoin um 50 % nachgegeben, während Gold im selben Zeitraum ein neues Rekordhoch bei 5.595 USD erreichte. Seit dem Gipfel von BTC ist der Anstieg auf über 25 % angewachsen. Der Crypto-Fear-and-Greed-Index erreichte am 6. Februar mit 5 seinen historischen Tiefpunkt – noch extremer als während des Corona-Crashs und des FTX-Zusammenbruchs – und ist seither nur auf ein Dutzend Punkte gestiegen.

Kritiker in der Krypto-Szene bringen routinemäßig die alte Frage auf: Ist Bitcoin wirklich das digitale Gold? Doch diese Frage setzt bereits eine nicht existente „feste Identität“ voraus. Rückblickend war BTC 2017 hochgradig mit Gold korreliert, 2021 wechselte es in die Spur der Tech-Aktien, und seit Ende 2024 folgt es fast untrennbar der Entwicklung von Software-Aktien.

Für institutionelle Anleger ist eine einfachere, konstruktivere Frage: Unter den aktuellen Liquiditätsbedingungen, welche Risikofaktoren dominieren die Rendite von Bitcoin?

Antwort: – basierend auf empirischen Daten bis Februar 2026 – handelt Bitcoin derzeit wie ein Ersatz für Software-Aktien mit hohem Beta. Ob diese Synchronisation nur eine temporäre Reaktion auf gemeinsame makroökonomische Faktoren ist oder eine dauerhafte Neugewichtung im Portfolio darstellt, bleibt eine offene empirische Frage. Doch die Daten werden immer schwerer zu ignorieren.

Wie eng ist die Korrelation? Wie lange hält sie an?

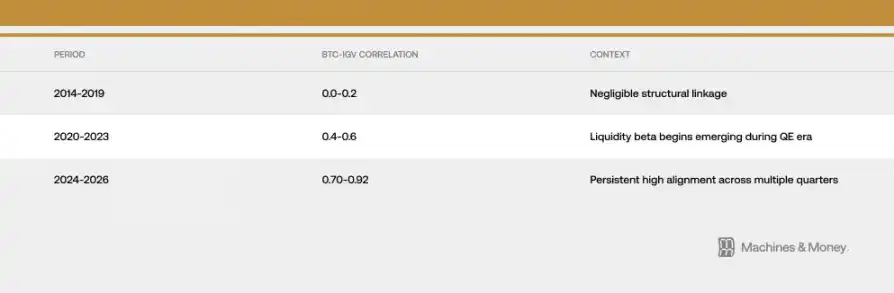

Die Beziehung zwischen Bitcoin und IGV (iShares Expanded Tech-Software ETF) hat sich in drei Phasen zunehmend verstärkt.

Bis Ende Februar 2026 liegt der rollierende 30-Tage-Korrelationskoeffizient bei etwa 0,73. Entscheidend ist, dass diese hohe Korrelation bereits über 18 Monate stabil über 0,5 bleibt – deutlich länger als typische kurzfristige Systemwechsel (meist 3 bis 6 Monate). Dennoch fehlt noch die Zeitspanne, die für eine vollständige strukturelle Neugewichtung notwendig ist (ein kompletter Liquiditätszyklus von 4 bis 7 Jahren).

Der jüngste Rücksetzer macht diese Beziehung noch offensichtlicher. Von Anfang 2026 bis Ende Februar sanken IGV um ca. 23 %, Bitcoin um etwa 19–20 %. Der ETF für erweiterte Tech-Software befindet sich auf dem Weg zu den schlimmsten Quartalsverlusten seit der Finanzkrise 2008. Die 1- und 3-Monats-Tracking-Raten liegen um 1,0, was bedeutet, dass Bitcoin auf prozentualer Basis fast gleichauf mit der Software-Branche schwankt. Während des Rücksetzers lag der Beta-Wert zwischen 1,1 und 1,3 – deutlich niedriger als die von vielen Analysten angenommene 2- bis 3-fache Hebelwirkung im Vergleich zum Aktienmarkt.

Eine wichtige Einschränkung: Kurzfristige Korrelationen steigen bei erhöhter Volatilität tendenziell an, weil Risikoaversion alle Märkte gleichzeitig nach oben oder unten zieht. Dass diese Synchronisation über mehr als 18 Monate anhält, deutet auf eine tiefere, strukturelle Ursache hin, doch allein daraus lässt sich kein Kausalzusammenhang ableiten oder eine dauerhafte Neugestaltung der Identität ableiten.

Stresstest für sicheren Hafen 2025

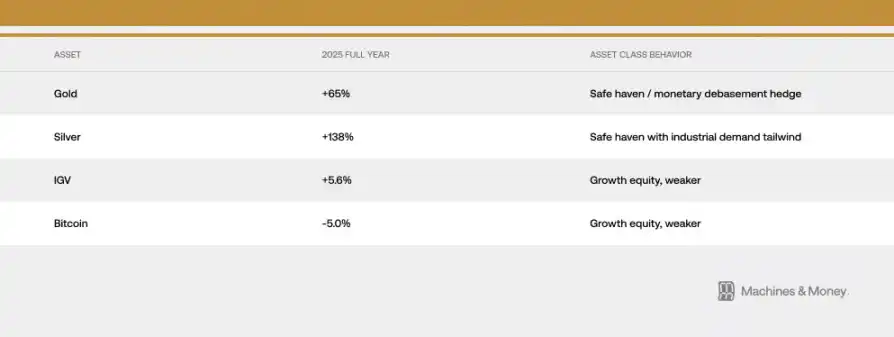

Wenn man ein Jahr entwerfen wollte, um zu prüfen, ob Bitcoin als Inflationsschutz fungiert, wäre 2025 ideal. Fiskalische Expansion, Schwäche des USD, geopolitische Risiken, anhaltende Inflation über 2 %, und anhaltende Zinssenkungserwartungen prägen das Umfeld.

Genau das sollte die „digitale Gold“-Eigenschaft in diesem Jahr unter Beweis stellen. Doch die Entwicklung seit Oktober 2025 erzählt eine andere Geschichte: Gold stieg von 4.400 USD auf ein Allzeithoch bei 5.595 USD, während Bitcoin von 126.210 USD auf die mittlere 60.000er-Marke fiel. Zwei Vermögenswerte, die angeblich denselben Inflationsschutz bieten, bewegten sich in entgegengesetzten Richtungen.

Gold erreichte am 29. Januar 2026 mit 5.595 USD ein neues Rekordhoch. Zentralbanken kauften im Jahr 2025 insgesamt 863 Tonnen Gold – der dritte aufeinanderfolgende Monat mit massiven Sovereign-Reservenaufstockungen. Zentralbanken, die Bitcoin kaufen? Null.

Diese Divergenz bei Kapitalflüssen ist der stärkste Beweis gegen die „digitale Gold“-These: Wenn Institutionen und Souveräne in einem makroökonomischen Umfeld, in dem Bitcoin eigentlich Schutz bieten sollte, in Gold investieren, dann zeigt das, dass die Annahme einer dauerhaften Flucht in Bitcoin fraglich ist.

Das bedeutet nicht, dass Bitcoin niemals eine Absicherungsfunktion zeigen wird. Es bedeutet nur, dass es unter den aktuellen Marktstrukturen, Investorenprofilen und Liquiditätsregimen schlicht nicht möglich ist. 2025 erzielten Bitcoin und Software-Aktien nur niedrige einstellige Renditen, während traditionelle harte Assets eine generationenübergreifende Performance lieferten. Das gemeinsame Verhalten in diesem Belastungstest ist eines der stärksten Argumente für die „Gleichlauf-Theorie“.

Warum passiert das? Drei strukturelle Treiber

Kanal-Effekt institutioneller Portfolios

ETF-Struktur hat die Art, wie Institutionen mit Bitcoin handeln, grundlegend verändert.

Die mechanische Folge ist, dass Bitcoin heute in denselben Portfolio-Frameworks wie Software-Aktien eingebunden ist. Risikomanagementsysteme behandeln beide gleich; Rebalancing-Entscheidungen wirken sich gleichzeitig auf beide Assetklassen aus; Performance-Attribution erfolgt anhand eines Tech-Referenzindex. Wenn ein Multi-Asset-Fonds das Wachstumrisiko reduzieren will, verkauft er gleichzeitig IGV-Komponenten und Bitcoin.

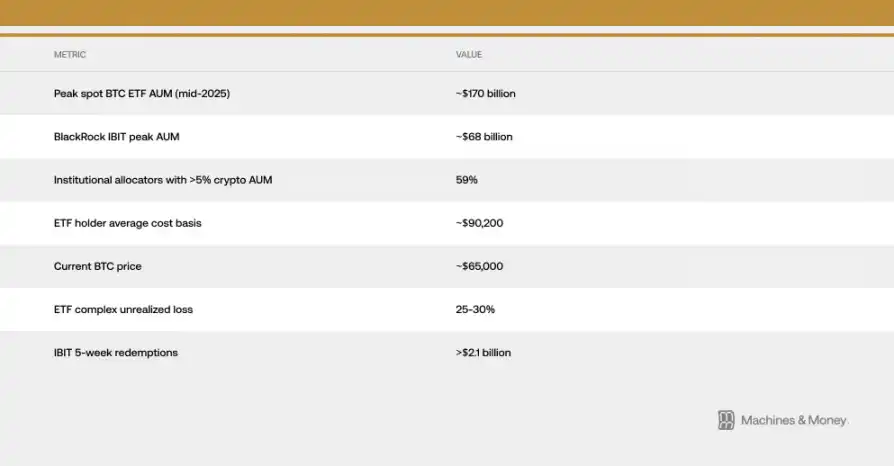

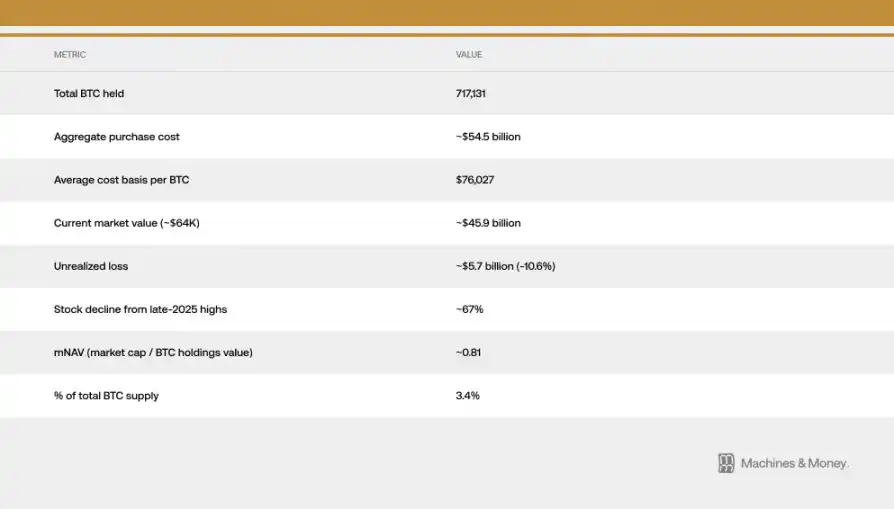

Dies schafft eine selbstverstärkende Korrelation: Institutionelle Klassifizierung treibt Kapitalflüsse, die wiederum die Klassifizierung verstärken. Laut analyses von Investing.com liegen die durchschnittlichen Anschaffungskosten der US-Spot-Bitcoin-ETFs bei etwa 90.200 USD – bei aktuellen Kursen um 64.000 USD sind die meisten institutionellen Fonds also etwa 25–30 % im Minus.

Diese Kostenlücke ist entscheidend, weil sie ursprünglich geduldige Investoren in anhaltenden Verkaufsdruck treibt. Anleger, die ursprünglich in ETFs zur Risikostreuung oder Absicherung investierten, sitzen nun auf erheblichen Verlusten und beobachten gleichzeitig, wie Gold-ETFs steigen. Die Feedback-Schleife zwischen ETF-Rücknahmen und fallenden Spot-Preisen ist Anfang 2026 deutlich sichtbar, mit den längsten Nettoabflüssen seit Börsengang. Allein bei BlackRock’s IBIT wurden in den letzten fünf Wochen über 2,1 Milliarden USD abgezogen.

Gemeinsame Sensitivität gegenüber makroökonomischen Faktoren

Bitcoin und Software-Aktien reagieren auf dieselben makroökonomischen Inputs: Veränderungen bei realen Renditen, M2-Geldmenge, Fed-Bilanzpolitik, USD-Stärke, Risikoappetit (VIX, Credit Spreads). Beide sind langlebige Anlagen, steigen bei fallenden realen Zinsen, fallen bei steigenden; profitieren bei Liquiditätsausweitung, leiden bei Straffung.

Die zentrale Frage lautet: Ist Bitcoin „spezifisch“ mit Software-Aktien korreliert oder insgesamt mit „liquiditätsabhängigen Wachstumswerten“? Die Beweise sprechen für Letzteres. Bitcoin fällt nicht wegen enttäuschender Gewinne der Softwarebranche, sondern weil die gleiche Liquiditätsumgebung, die die Bewertung der Softwaremultiplikatoren reduziert, gleichzeitig die Mittel für spekulative Anlagen entzieht. Die Korrelation spiegelt also die gemeinsame Sensitivität gegenüber makroökonomischen Faktoren wider, nicht eine innere Gleichwertigkeit.

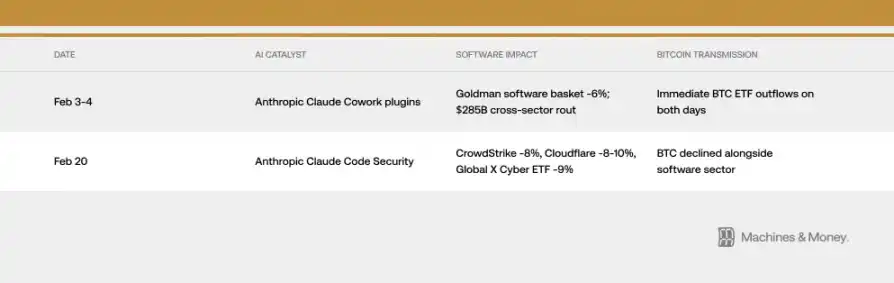

Doch die Übertragungsmechanismen können manchmal überraschend direkt sein. Allein im Februar 2026 gab es zwei Ereignisse, bei denen AI-Produkte, veröffentlicht durch große Institutionen, den Bitcoin-Preis beeinflussten – ohne jeglichen fundamentalen Zusammenhang. Eine AI-Veröffentlichung kann durch institutionelle Kanäle den BTC-Preis bewegen – genau das ist die Wirkungsweise der Korrelation.

Der VIX-Index verhielt sich im Februar überwiegend zwischen 19 und 20, stieg aber auf über 21, nachdem hartnäckige Inflationsdaten die Risikobereitschaft weiter dämpften. Sowohl Bitcoin als auch Software-Aktien reagieren negativ auf steigenden VIX, doch diese Sensitivität ist asymmetrisch: Wenn VIX weiter sinkt, bleiben beide ohne nennenswerten Auftrieb. Das entspricht dem Verhalten hoch Beta wachstumsorientierter Assets, nicht sicheren Häfen.

Reflexive Schleife bei MicroStrategy

Strategy (ehemals MicroStrategy) ist der weltweit größte institutionelle Bitcoin-Halter, gelistet im Nasdaq im Bereich Software/Technologie. Das schafft eine direkte mechanische Verbindung zwischen der Performance des Software-Sektors und der Marktstimmung zu Bitcoin.

Die reflexive Schleife wirkt bidirektional: Schwäche im Software-Sektor drückt den Strategy-Kurs, der Rückgang verstärkt die negative Stimmung gegenüber Bitcoin und führt sogar zu realen Verkaufswellen. Während der Korrektur verstärkt sich diese Dynamik, was die Korrelation zwischen Bitcoin und Software-Indices erhöht. Seit Ende 2025 ist der Kurs von Strategy um etwa 67 % gefallen, deutlich stärker als IGV und Bitcoin selbst.

Die Marktkapitalisierung des Unternehmens liegt bei einem Verhältnis zum Nettovermögenswert (mNAV) von etwa 0,81, was bedeutet, dass der Aktienkurs unter dem Wert der gehaltenen Bitcoin liegt. Das deutet auf eine zusätzliche, firmenspezifische Verstärkung über die fundamentale Korrelation hinaus hin.

Im Januar 2026 schlug MSCI vor, Unternehmen mit mehr als 50 % digitaler Vermögenswerte aus bestimmten Indizes auszuschließen – JPMorgan schätzt, dass dies einen Abfluss von rund 8,8 Milliarden USD auslösen könnte – was die Fragilität des Bitcoin-Asset-Models für traditionelle Finanzklassifikationen unterstreicht. MSCI behielt die aktuelle Handhabung bei, signalisierte aber eine zukünftige Überprüfung, das Risiko bleibt bestehen.

Drei konkurrierende Rahmen: Was kommt als Nächstes?

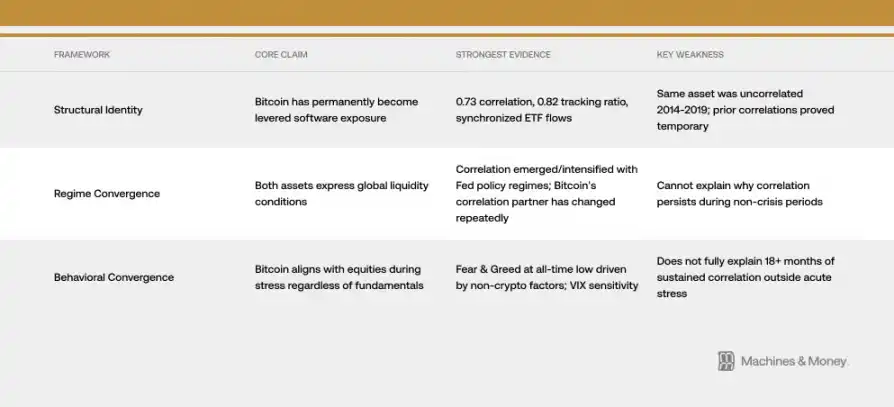

Rahmen 1: Bitcoin als Hebel-Software-Exposure (strukturelle Neudefinition)

Die Argumentation für eine dauerhafte Neugewichtung basiert auf einem Korrelationskoeffizienten von 0,73, einem Jahresbeginn-Tracking von 0,82, synchronen ETF-Kapitalflüssen und einer gemeinsamen institutionellen Basis. In diesem Rahmen hat die ETF-Ära Bitcoin dauerhaft in das Tech-Portfolio integriert. Die Korrelation wird voraussichtlich über mehrere Liquiditätszyklen bestehen bleiben.

Doch die Geschichte ist die Achillesferse dieses Rahmens. Das Bitcoin-Protokoll hat sich nie geändert. Das gleiche Asset war zwischen 2014 und 2019 nahezu unkorreliert mit Software. Hochkorrelierte Phasen (2017–2018 mit Tech-Altwerten, 2021–2022 mit Nasdaq) erwiesen sich stets als temporär. Für eine dauerhafte strukturelle Neugewichtung müsste sich dies in einem vollständigen, mehrjährigen Fed-Relaxation–Tightening-Zyklus manifestieren, was bisher nicht der Fall ist.

Rahmen 2: Beides Ausdruck globaler Liquidität (Systemähnlichkeit)

Eine einfachere Erklärung: Bitcoin und Software-Aktien sind beide langlebige, liquiditätsabhängige Assets, die in der aktuellen restriktiven Liquiditätsumgebung stark korrelieren. Diese Korrelation zeigte sich während der quantitativen Lockerung 2020, verschärfte sich bei der Quantitativen Straffung 2022 und bleibt im Umfeld der Straffung 2024–2026 hoch.

In diesem Rahmen könnte eine neue Lockerungsphase die Korrelation aufbrechen. Historisch reagierten Bitcoin-Preise bei Richtungswechsel der Fed oft 1–3 Monate vor den Tech-Aktien. Zudem wirkt die Angebotsseite (Halbierung im April 2024, üblicherweise mit Preissteigerungen 12–18 Monate danach) als Differenzierungsfaktor, der ab der zweiten Jahreshälfte 2026 zu abweichenden Renditen führen könnte.

Rahmen 3: Bitcoin in Stressphasen mit Aktienmarkt synchron (Verhaltensähnlichkeit)

Bitcoin verhält sich in Korrekturphasen als hochvolatiles Risiko-Asset, das unabhängig von Fundamentaldaten mit Aktien fällt. Die kurzfristigen Preisbewegungen werden durch risk-on/off Kapitalflüsse getrieben. Ein Anstieg des VIX zieht beide Assetklassen nach unten. Die Narrative – etwa die Angst vor KI-Revolutionen, die gleichzeitig die Tech-Bewertungen und das Risikoappetit senken – verstärken diese Synchronisation.

Der Crypto-Fear-and-Greed-Index erreichte am 6. Februar mit 5 seinen Tiefpunkt – extremer als während FTX oder Corona. Das liegt nicht an spezifischen Krypto-Desastern, sondern an einer breit angelegten Abverkäufen in Wachstumswerten, getrieben von makroökonomischen Faktoren. Bitcoin spiegelt die schlechtesten Stimmungslagen wider, die auch die Tech-Branche treffen.

Der aktuell stärkste Beleg für Rahmen 2 ist die anhaltende hohe Korrelation, während die Mechanismen des institutionellen Kanals (Rahmen 1) die Synchronisation zusätzlich verstärken.

Szenarienanalyse: Was könnte dieses Rätsel lösen?

Ehrlich gesagt: Wir verfügen derzeit nicht über genügend Daten, um einer der möglichen Szenarien eine hohe Wahrscheinlichkeit zuzuordnen. Wir können nur die Szenarien klar definieren und Signale identifizieren, die sie bestätigen oder widerlegen.

Szenario 1: Kontinuierliche Korrelation (Basisszenario). Die Liquiditätslage bleibt 2026 durchgehend restriktiv. Bitcoin bleibt ein hoch Beta-Wachstumswert, mit einer Korrelation zu IGV zwischen 0,5 und 0,8. Die Identitätsfrage bleibt offen. Ohne strukturelle Änderungen in Fed-Politik, institutionellen Positionen oder Bitcoin-spezifischen Faktoren ist dies die wahrscheinlichste Annahme.

Szenario 2: Entkopplung. Die Fed kehrt zu einer lockeren Geldpolitik zurück, unterstützt durch den Halving-Effekt 2024 und abnehmende KI-Angst. Bitcoin gewinnt im zweiten Halbjahr 2026 deutlich gegenüber IGV, die Korrelation sinkt auf 0,3–0,5. Das würde die Systemähnlichkeits-These stützen und zeigen, dass die bisherige Synchronisation nur temporär ist.

Szenario 3: Dauerhafte Gleichlauf. Die Korrelation steigt auf über 0,8 und bleibt im nächsten Vollzyklus der Lockerung hoch. Bitcoin wird offiziell als Tech-Exposure klassifiziert. Das würde eine dauerhafte Identitätsänderung bestätigen.

Der entscheidende Test: Wenn die Korrelation während einer lockeren Geldpolitik sinkt, bestätigt das die Systemähnlichkeits-These. Bleibt sie hoch, spricht alles für eine strukturelle Neudefinition.

Bis zu den empirischen Beweisen im Zeitraum 2026–2027 bleibt diese Frage offen.

Fazit: Die Identität von Bitcoin war nie festgelegt

Bitcoin ist kein Asset mit fester Identität. Es ist immer das, was die Marginanleger daraus machen – und aktuell dominieren institutionelle Akteure, die es als Wachstumsaktie sehen. Das kann sich ändern. Die zugrunde liegenden Eigenschaften bleiben unverändert.

Doch Märkte bewerten nach „Wer hält es, warum“ – nicht nach „Wozu es eigentlich gedacht ist“. Vor den nächsten natürlichen Experimenten in der Liquiditätsregime-Änderung ist die Korrelation Realität. Für jeden, der verstehen will, welche Rolle Bitcoin heute im Portfolio spielt, ist die Realität das Wichtigste.