Hyperliquid’s PURR steht allein im Gewinn, während DAT-Kollegen in Verluste abrutschen

Betriebsergebnis, nicht passive Token-Reserven, verleiht PURR einen strukturellen Vorteil, während DAT-Konkurrenten mit erheblichen unrealisierte Verlusten konfrontiert sind.

Digitale Vermögensverwaltungsprodukte stehen unter zunehmendem Druck, da die Krypto-Preise unter den bisherigen Kostenbasisniveaus bleiben. Infolgedessen tragen die meisten Treasury-Modelle, die an passive Bestände gebunden sind, jetzt erhebliche unrealisierte Verluste. Artemis-Daten zeigen nur eine Ausnahme. Hyperliquid Strategies’ PURR bleibt profitabel, während die Konkurrenten Schwierigkeiten haben, sich zu erholen.

Hyperliquid’s PURR trotzt dem DAT-Abschwung mit 356 Mio. USD unrealisierter Gewinn

Laut Artemis hält PURR etwa 356 Millionen USD an unrealiserten Gewinnen. Im Gegensatz dazu liegen alle anderen verfolgten Digital Asset Treasury-Produkte im Minus. Darunter verzeichnet Bitmine den größten Verlust, der 7,5 Milliarden USD übersteigt. Währenddessen berichten Strategy und mehrere asset-intensive Treasury-Modelle von Mark-to-Market-Verlusten in Milliardenhöhe.

Hyperliquid Strategies ($PURR) ist das einzige DAT im Plus, mit 356 Mio. USD unrealisierter Gewinne, während die anderen im Minus sind. pic.twitter.com/6NycrekHp3

— Artemis (@artemis) 27. Februar 2026

In den meisten Fällen halten DAT-Produkte große Mengen an Bitcoin und anderen Kryptowährungen. Daher bewegen sich die Bilanzen fast ausschließlich mit den Spot-Preisen. Die jüngste Volatilität hat sich direkt in weit verbreiteten unrealisierte Verlusten niedergeschlagen.

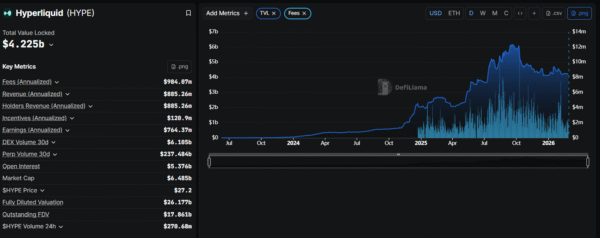

Anstatt sich auf passive Token-Reserven zu verlassen, ist PURR an die Wirtschaftlichkeit des Hyperliquid-Protokolls gebunden. Aktuelle Protokolldaten zeigen etwa 4,2 Milliarden USD an insgesamt gebundenem Vermögen. Gleichzeitig nähern sich die jährlichen Gebühren 984 Mio. USD, während die jährlichen Erträge bei etwa 764 Mio. USD liegen.

Betriebsergebnis verschafft PURR strukturellen Vorteil trotz Treasury-Verlusten

In den letzten 30 Tagen verarbeitete Hyperliquid mehr als 237 Milliarden USD an Perpetual-Volumen. Das offene Interesse liegt über 5,3 Milliarden USD. Dadurch agiert die Plattform als ein margenstarkes Derivate-Forum mit konstanten Gebührenerträgen.

_Bildquelle: _DeFiLlama

Im Gegensatz zu BTC-lastigen Treasury-Reserven, die auf eine Preiserholung angewiesen sind, generiert Hyperliquid Betriebserträge auch in volatilen Märkten. Zudem deuten die Erträge im Vergleich zu seiner etwa 6,5 Milliarden USD großen Marktkapitalisierung auf eine komprimierte Bewertungsmultiple im Vergleich zu vielen Krypto-Wachstumsnamen hin.

Der Unterschied wird in den aktuellen Bedingungen deutlich. Passive Treasury-Modelle stehen unter Mark-to-Market-Druck und extended Breakeven-Niveaus. Daher bleiben viele deutlich über den aktuellen Spot-Preisen. Solange die Kryptomärkte keine Schlüsselzonen der Kostenbasis zurückerobern, könnte eine Kapitalminderung anhalten.

Die Rentabilität von PURR spiegelt operative Exponierung wider, nicht nur Beta. Tatsächlich bietet der Cashflow einen Puffer, den passive Strukturen nicht haben. Die Leistungslücke könnte bestehen bleiben, wenn das Preismomentum uneinheitlich bleibt.

Verwandte Artikel

Daten zeigen: Man muss Bitcoin mindestens drei Jahre halten, um Verluste zu vermeiden

Bitcoin-Wal-Surge signalisiert Volatilität im März

Pi Network führt Phase 2 Protokoll-Updates mit verpflichtender Node-Frist ein

x402 Triopoly: Solana, Base, Polygon führende Agentenzahlungen

Hat Jianjie die „Manipulation“ von BTC? Eine Analyse des AP-Systems, um den Preissetzungswettbewerb hinter der ETF-An- und Verkauf-Mechanik zu verstehen