Durch 27,73 Millionen Transaktionsdaten den „Goldschlüssel“ für Vorhersagemärkte finden, doch 690 Arten von Kerzenmuster-Strategien bleiben schwer profitabel

Autor: Frank, PANews

Wie schwer ist es, im Vorhersagemarkt einen profitablen „Goldschlüssel“ zu finden?

In sozialen Medien sieht man häufig Leute, die behaupten, einen cleveren Geld-Secret für Gewinne entdeckt zu haben, doch in Wirklichkeit bleibt es meist vage. Man sieht nur die Gewinnkurve dieses „cleveren“ Geldes, nicht aber die dahinterliegende Logik.

Wie lässt sich eine individuelle, auf den Vorhersagemarkt zugeschnittene Handelsstrategie entwickeln?

PANews hat anhand des BTC-15-Minuten-Vorhersagemarkts, mit 2.773.000 Transaktionen und 3.082 Zeitfenstern im letzten Monat, eine Analyse durchgeführt und einige möglicherweise konventionelle Annahmen durchbrechende Schlussfolgerungen gezogen. In einem vorherigen Artikel haben wir bereits die makroökonomischen Daten dieses Marktes betrachtet. Diesmal gehen wir ins Detail, um den möglichen „Goldschlüssel“ zu finden.

Illusionen zerstreuen: Die vollständige Ineffektivität der Kerzen-Chart-Technik

Hast du schon einmal darüber nachgedacht, eine Strategie zu entwickeln, bei der der Vorhersagemarkt wie Aktien oder Kryptowährungen behandelt wird? Dabei würde man nur die Einstiegs- und Ausstiegspunkte analysieren, das Positionsmanagement, Take-Profit und Stop-Loss berücksichtigen – eine Handelsstrategie, die völlig unabhängig von BTC-Preisentwicklungen nur auf die Preisbewegung im Vorhersagemarkt setzt?

In traditionellen Krypto-Märkten wird diese Art des Handels „Technische Analyse“ genannt. Theoretisch sollte diese Methode auch im Vorhersagemarkt funktionieren. Daher hat PANews eine Simulation durchgeführt und ein eigenes Backtesting-System entwickelt, das anhand verschiedener Faktoren wie Einstiegspunkt, Take-Profit, Stop-Loss, Timing, Störfaktoren und Spread die tatsächliche Gewinn- und Verlustquote sowie die Gewinnwahrscheinlichkeit aus über 3000 Märkten der letzten 30 Tage berechnet.

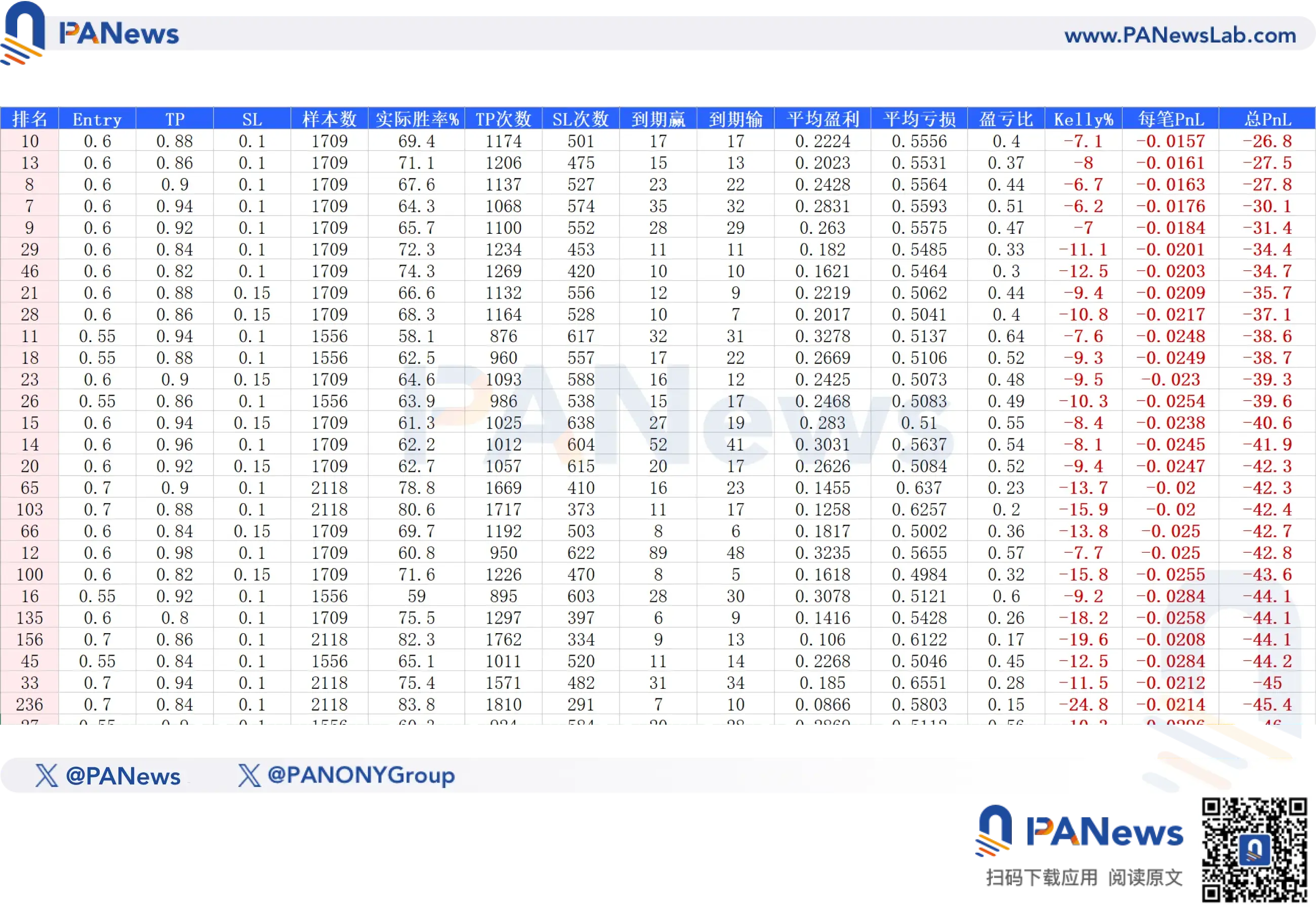

Anfangs, bei unvollständigen Daten (Polymarket liefert nur 3500 Datenpunkte pro Markt), konnte das Backtesting leicht profitable Strategien aufzeigen, z.B. bei 60% Einstiegspreis, 90% Ausstiegspreis, 40% Stop-Loss und innerhalb eines bestimmten Zeitfensters.

Doch die tatsächlichen Ergebnisse weichen stark ab: Bei realer Umsetzung zeigt die Gewinnkurve eine langsame, fast schmerzhafte Abnahme, vergleichbar mit einem stumpfen Messer, das langsam Fleisch schneidet. Wir haben versucht, die Daten so vollständig wie möglich zu machen, und nach mehreren Ansätzen schließlich alle Preisinformationen der Märkte erfasst. Damit stimmten die Ergebnisse endlich mit der Realität überein.

In der realen Datenprüfung simulierten wir 690 Kombinationen von Preis, Take-Profit, Stop-Loss, Timing, Störfaktoren und Slippage. Das Ergebnis: Keine Strategie erzielte eine positive Erwartungsrendite.

Selbst die profitabelste Strategie zeigte eine erwartete Rendite von -26,8%. Das bedeutet: Im Vorhersagemarkt ist jede reine mathematische Vorhersage, die Ereignisse ausschließt, kaum profitabel.

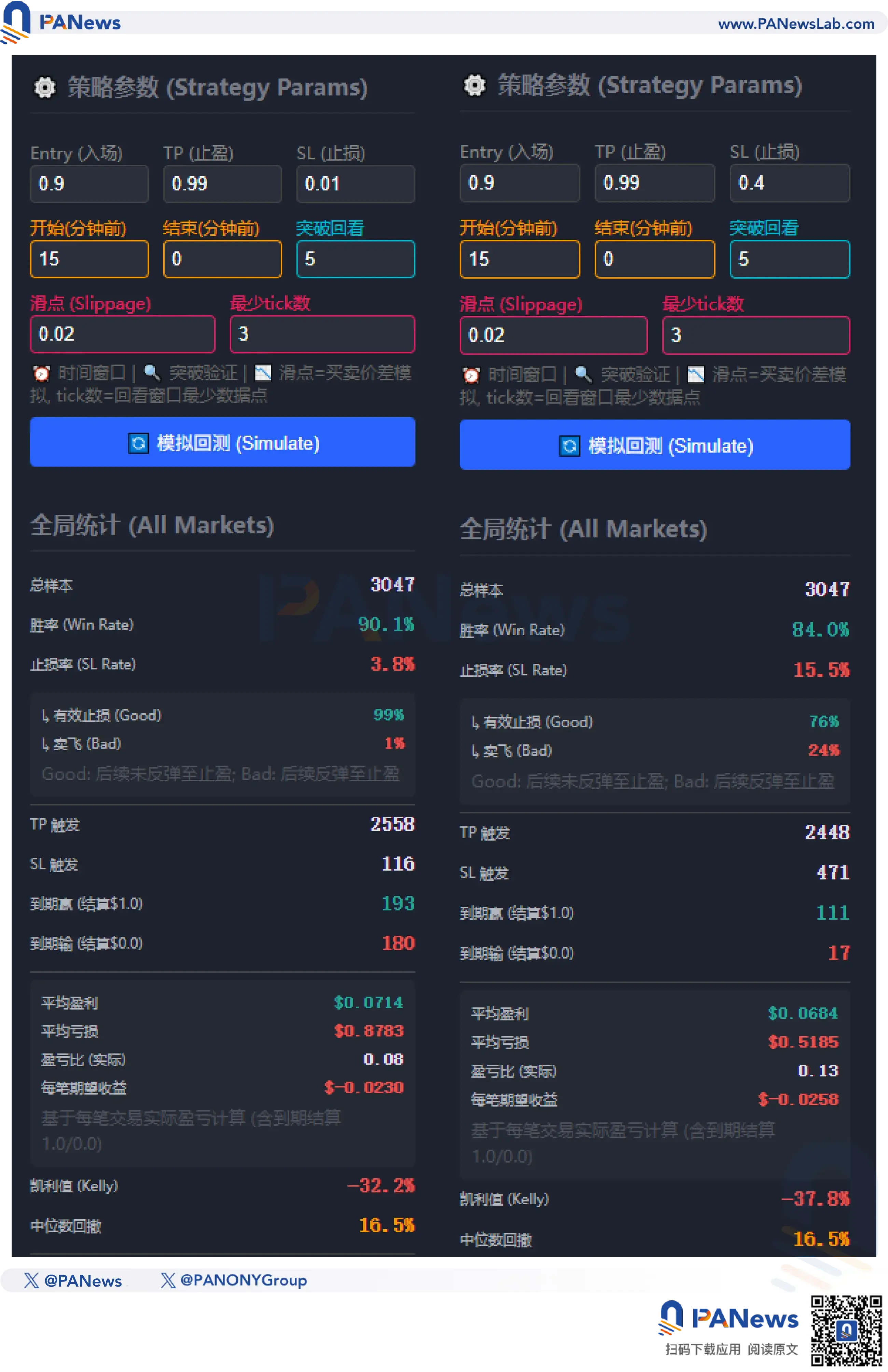

Beispielsweise diskutieren viele in sozialen Medien die „End-of-Day-Strategie“, bei der man bei 90% Wahrscheinlichkeit kauft und bei 99% verkauft. Das scheint auf den ersten Blick eine hohe Gewinnwahrscheinlichkeit zu haben und langfristig profitabel zu sein. Doch die Simulation zeigt: Die Gewinnwahrscheinlichkeit liegt tatsächlich bei 90,1%, in 3047 Tests konnten 2558 mit Gewinn verkauft werden. Erschreckend ist jedoch, dass das Risiko-Ertrags-Verhältnis nur 0,08 beträgt, was laut Kelly-Formel eine erwartete Rendite von -32,2% ergibt – also nicht lohnenswert.

Vielleicht fragen sich einige: Würde das Hinzufügen eines Stop-Loss die Rendite verbessern? Die harte Realität ist jedoch: Wenn die Gewinn-Ertrags-Relation steigt, sinkt die Gewinnwahrscheinlichkeit meist entsprechend. Bei einem Stop-Loss bei 40% sinkt die Wahrscheinlichkeit auf 84%, und bei weiterhin niedrigem Risiko-Ertrags-Verhältnis ergibt sich eine erwartete Rendite von -37,8%, also immer noch Verlust.

Am wahrscheinlichsten, um Gewinne zu erzielen, ist eine „Reversal“-Strategie: Bei 1% Preisbewegung kaufen und auf eine Umkehr hoffen. In der Simulation liegt die Gewinnwahrscheinlichkeit bei etwa 1,1%, höher als die reine Preiswahrscheinlichkeit. Die Gewinn-Ertrags-Relation ist extrem hoch (94), was eine erwartete Rendite von 0,0004 ergibt. Voraussetzung ist jedoch, dass keine Slippage oder Gebühren anfallen. Sobald Transaktionskosten berücksichtigt werden, wird die Strategie sofort negativ.

Fazit: Unsere Untersuchungen zeigen, dass im Vorhersagemarkt allein durch technische Analyse im Finanzhandel kein nachhaltiger Profit möglich ist.

Die Falle des „Bid-Ask-Arbitrage“

Neben diesen Strategien gibt es eine weitere populäre Ansicht: das „Bid-Ask-Arbitrage“, bei der man nur dann profitabel ist, wenn die Gesamtkosten für „YES“ und „NO“ unter 1 liegen. Das klingt verlockend, ist aber in der Praxis kaum umsetzbar.

Denn, wenn man plattformübergreifend arbitrage betreiben möchte, gibt es bereits viele Bots. Laien können kaum gegen diese um die Liquidität konkurrieren.

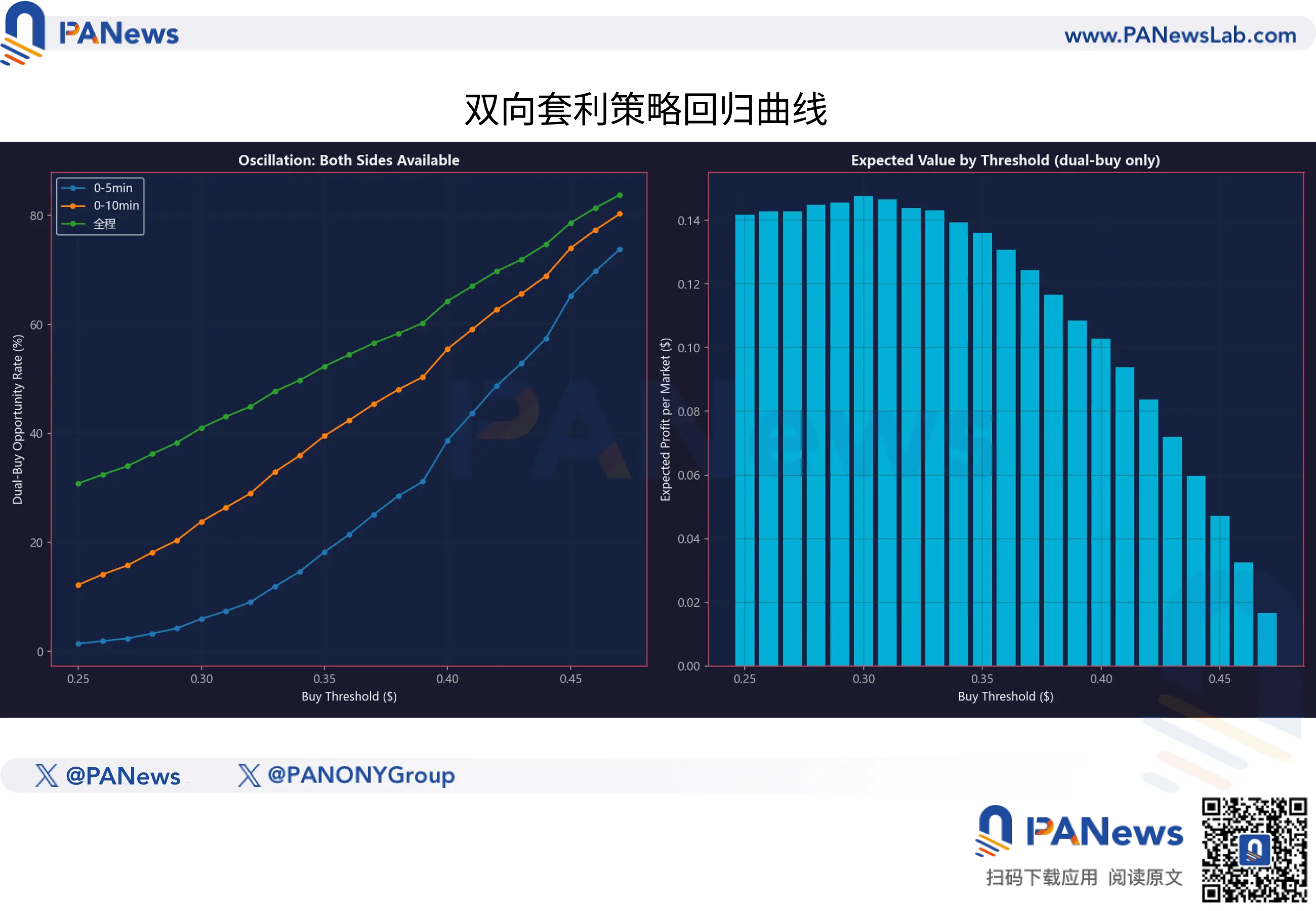

Eine andere Idee ist, in einem Markt bei einem Preis von 40% für „YES“ und „NO“ gleichzeitig einzusteigen, um 20% Arbitrage zu erzielen.

Doch die Daten zeigen: Obwohl diese Strategie eine Gewinnwahrscheinlichkeit von 64,3% hat, ist das Risiko-Ertrags-Verhältnis zu niedrig, sodass die erwartete Rendite negativ bleibt.

„Bid-Ask-Arbitrage“ klingt schön, ist in der Praxis aber riskant. Es handelt sich um eine rein theoretische Strategie, die vom tatsächlichen Ereignis unabhängig ist.

Der wahre „Goldschlüssel“: Fair Value und Abweichungsmodelle

Was ist also die echte Chance auf Profit?

Die Antwort liegt im „Zeitunterschied“ zwischen BTC-Spotpreis und dem Token-Preis im Vorhersagemarkt.

PANews hat festgestellt, dass die Liquiditätsanbieter und Market Maker-Algorithmen im Vorhersagemarkt nicht perfekt sind. Wenn BTC innerhalb kurzer Zeit (z.B. 1-3 Minuten) stark schwankt, z.B. um 150 oder 200 USD, passen sich die Token-Preise nicht sofort an den theoretischen Wert an.

Daten zeigen, dass die Effizienz der Preisbildung (maximal ca. 0,10) auf etwa die Hälfte (ca. 0,05) sinkt, was durchschnittlich etwa 30 Sekunden dauert.

30 Sekunden sind für Hochfrequenzhändler kaum relevant, für manuelle Trader jedoch eine „Goldene Gelegenheit“.

Das bedeutet: Der Vorhersagemarkt ist kein vollkommen effizienter Markt. Er ist eher eine trägerhafte Riesenbestie, die erst nach der Bewegung des BTC-Preises reagiert.

Das heißt aber nicht, dass man nur durch Schnelligkeit Geld verdienen kann. Unsere Daten zeigen, dass diese „Verzögerungs-Arbitrage“ zunehmend eingeschränkt wird. Bei kleinen BTC-Volatilitäten unter 50 USD, nach Abzug von Gas-Gebühren und Slippage, sind die meisten Arbitragechancen tatsächlich negative Erwartungswerte.

Neben Momentum-Trades, die auf Geschwindigkeit setzen, zeigt PANews eine andere profitable Strategie: das „Value Investing“ im Vorhersagemarkt.

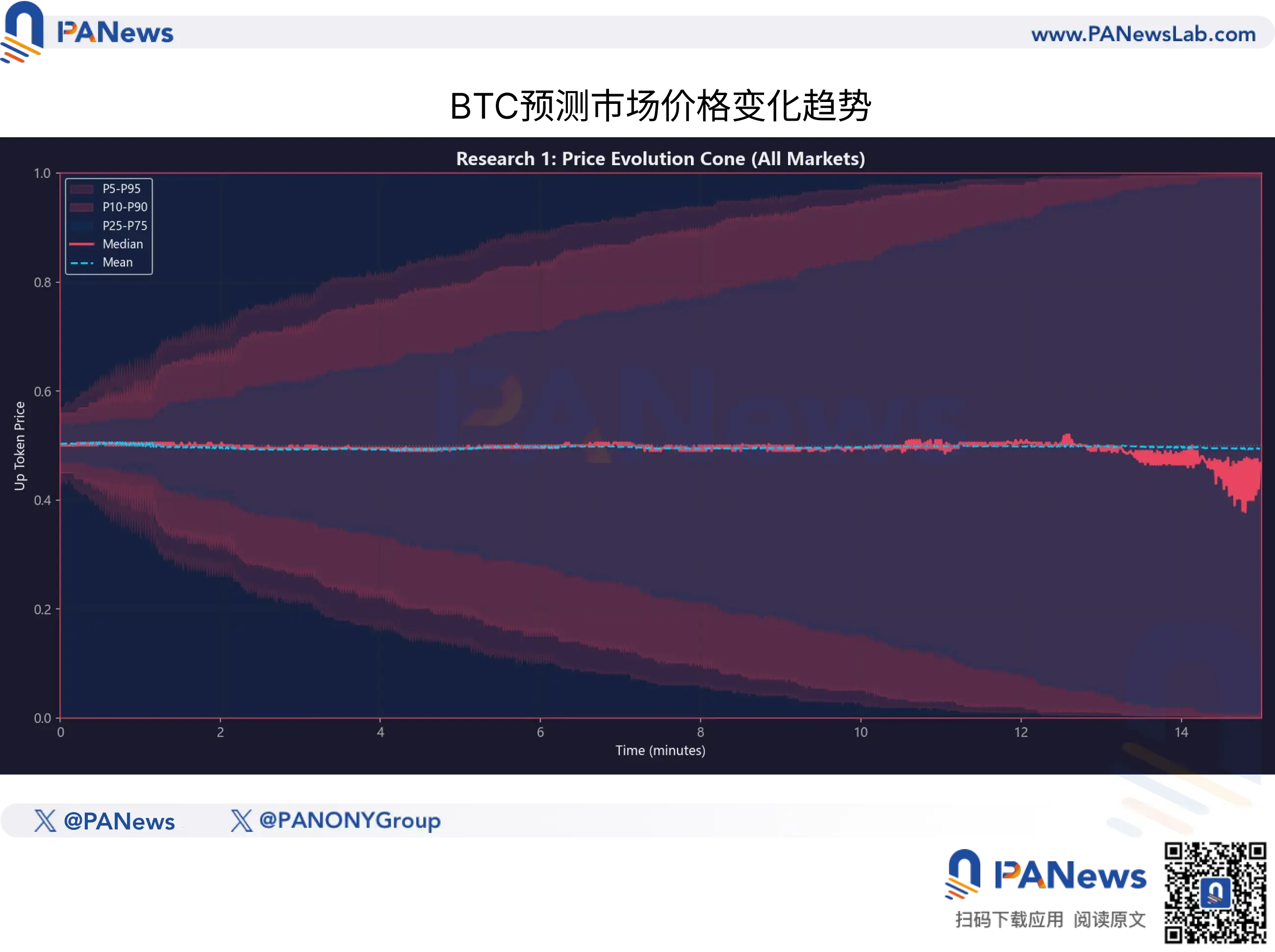

Denn im Vorhersagemarkt entspricht der Preis nicht dem „Wert“. Um das zu quantifizieren, hat PANews auf 920.000 historischen Snapshots ein „Fair Value Model“ entwickelt. Dieses basiert nicht auf Marktstimmung, sondern auf der aktuellen Volatilität von BTC und der verbleibenden Zeit bis zum Ablauf, um die theoretische Gewinnwahrscheinlichkeit des Tokens zu berechnen.

Vergleicht man den theoretischen Fair Value mit dem tatsächlichen Marktpreis, erkennt man eine nichtlineare Preisbildungs-Effizienz.

1. Die Magie der Zeit

Viele Privatanleger glauben intuitiv, dass sich Preise mit der Zeit linear anpassen. Die Daten zeigen jedoch, dass die Konvergenz beschleunigt.

Zum Beispiel ist bei gleicher BTC-Volatilität die Preisangleichung in den letzten 3-5 Minuten deutlich schneller als in den ersten 5 Minuten. Der Markt unterschätzt diese Geschwindigkeit jedoch oft, was dazu führt, dass in den letzten 7-10 Minuten die Token-Preise häufig deutlich unter ihrem Fair Value liegen.

2. Nur bei „tiefem Abschlag“ kaufen

Das wichtigste Risikomanagement-Ergebnis: Nur bei einem deutlichen Abschlag (über 10 Cent unter dem Fair Value) ist der Handel langfristig profitabel.

Aus Rückrechnungen mit verschiedenen Abweichungsgraden ergibt sich: Wenn der Marktpreis über dem Fair Value liegt (also eine Prämie besteht), ist die langfristige Erwartung negativ, unabhängig vom BTC-Trend.

Nur wenn die Abweichung > 0,10 USD beträgt, also der Preis mindestens 10 Cent unter dem Fair Value liegt, ist die mathematische Erwartung positiv.

Das bedeutet: Für clevere Investoren ist ein Preis von 0,70 USD kein „70%-Wahrscheinlichkeit-Gewinn“, sondern nur ein Angebot. Erst wenn das Modell eine tatsächliche Gewinnwahrscheinlichkeit von 85% errechnet, ist 0,70 USD ein „Schnäppchen“.

Das erklärt auch, warum viele Privatanleger im Vorhersagemarkt Verluste machen: Sie kaufen oft zu einem Preis, der über dem tatsächlichen Fair Value liegt.

Für normale Nutzer ist diese Analyse eine nüchterne Warnung und zugleich eine Anleitung für den nächsten Schritt. Sie zeigt:

Verabschiede dich von der K-Linien-Mythos: Versuche nicht, im Vorhersage-Chart Muster zu erkennen – das ist eine Illusion.

Beobachte die Basiswerte: Konzentriere dich auf BTC-Preisbewegungen, nicht auf die Vorhersage-Quoten.

Respektiere die Quoten: Selbst bei 90% Gewinnwahrscheinlichkeit ist eine zu hohe Prämie (Overpricing) eine verlustträchtige Wette.

In diesem algorithmisch dominierten Dschungel können Laien ohne eine mathematische „Fair-Value“-Koordinate und ohne technische Fähigkeiten, die „30-Sekunden-Verzögerung“ ausnutzen, nur durch Klicks auf „Kaufen“ letztlich die Liquiditätspool-Gebühr zahlen – eine Art Spende an die Marktmacher.

Verwandte Artikel

Der große Wellen-Wal „pension-usdt.eth“ schließt seine BTC-Long-Position, zuvor im Wert von 67 Millionen US-Dollar

Der Bitcoin-Wert von SpaceX sinkt stark vor dem historischen Börsengang

El Salvador Bitcoin Gesamtbestand steigt auf 7577,37 Coins, Wert ca. 504 Millionen US-Dollar

Bitcoin Bottom Fractal signalisiert 130% Rally: Ist das Modell im Jahr 2026 gültig?