Evolution der Altcoin-Zyklen: Der Wind von gestern kann die heutige Kranich nicht fliegen

Wenn man die Krypto-Branche mit einem Satz Zähne vergleicht, dann ist der Weg des Listens (Listing) in den vergangenen Jahren wie ein „Brackets- oder Zahnspangenprozess“. Vom chaotischen Zustand im Jahr 2017 bis hin zur industriellen Massenproduktion im Jahr 2025 ist jede Verteilungsmethode von Token im Markt im Wesentlichen eine Korrektur der strukturellen Anomalien der Branche sowie eine Herausforderung für die Verteilung der Machtverhältnisse.

Auf diesem Weg streben Projekte nach höchster Liquidität, was sich vom frühen „Lautstärke-Wettbewerb“ hin zu dem heute umkämpften „Hochpreis-Arrangedatum-Modell“ entwickelt hat; Börsen wiederum, um zu überleben, Traffic und Gebühren zu generieren, sind vom ursprünglichen „Listing-Logik“ hin zu einer „Preisfindungs-Logik“ übergegangen.

Wie sich Börsen, Projekte, VCs und Trader gegenseitig zerstören, lieben, verleumden und gegenseitig fördern – für dich, unzählige Male.

Einleitung

Zähne sind ein erstaunliches Organ im menschlichen Körper. Warum? Weil sie das einzige Organ sind, das im Erwachsenenalter physisch und biologisch tiefgreifend angepasst, bewegt und modifiziert werden kann.

Diese „Formbarkeit“ ermöglicht es uns, gegen genetisch bedingte Fehlstellungen, gegen den Verschleiß und Unbehagen des Alterns anzukämpfen.

Wir halten Knochen meist für hart und unbeweglich, und Zähne, die im Kieferknochen verwurzelt sind, sollten eigentlich unbeweglich sein. Doch die Korrektur (z.B. durch Zahnspangen) nutzt genau die Eigenschaft, dass Knochen ein „dynamisch aktives Gewebe“ sind. Wenn eine Zahnspange kontinuierlich leichten Druck auf die Zähne ausübt, spürt die Seite, auf der die Zähne gedrückt werden, Druck auf den Kieferknochen. Das Körpergewebe schickt „Osteoklasten“ (Knochenabbauzellen), um den Knochen abzubauen und den Weg für die Zähne freizumachen; auf der gegenüberliegenden Seite, wo die Zähne sich bewegen, schickt der Körper „Osteoblasten“ (Knochenaufbauzellen), um neuen Knochen zu bilden.

Die Zähne „zerstören“ Knochen auf einer Seite und „bauen“ ihn auf der anderen wieder auf – so bewegen sie sich langsam im Knochen.

Das können keine anderen harten Organe im Körper leisten. Schließlich, wenn du kein Genie bist, kannst du nicht durch Druck deine Oberschenkelknochen kürzen oder deine Rippen verschieben – aber Zähne können das.

Ähnlich sind auch die Regeln und Politiken beim Listungsprozess.

Erster Teil: Listing = Kampf um die Preisfindung und Machtverschiebung bei Vermögenswerten

Der Weg des Listens lässt sich in vier Phasen unterteilen: Milchzähne – Wachstum – Anomalie – Korrektur, wobei das zentrale Element durch alle Phasen hindurch ist: Wer kontrolliert die Preisfindung von Vermögenswerten?

Erste Phase (Community-Preisfestlegung)

Das Preisfestigungsrecht liegt bei „Ankündigern“ und der Community. Traffic ist König, wer lauter ist, hat Recht. Das Ergebnis: Schlechte Coins verdrängen gute, der Markt ist voll von Rauschen.

Zweite Phase (Börsen-Preisfestlegung)

Börsen übernehmen durch IEO/Launchpad die Kontrolle über die Preisfindung, fungieren als „Gatekeeper“ und „Investmentbank“. Das Ansehen der Börse wird zum Kernstützpfeiler des Asset-Preises.

Dritte Phase (Zusammenbruch der VC-Preisfestlegung)

Venture Capital (VC) kontrolliert im Primärmarkt zu hohe Preise, was den Sekundärmarkt unprofitabel macht. Börsen greifen ein, versuchen durch Zwangsmaßnahmen (z.B. Airdrops) „Reiche aus der Tasche zu ziehen“, doch das ist nur eine Schmerztablette, keine Lösung.

Vierte Phase (Marktbasierte / Derivate-Preisfindung)

Da im Spotmarkt kein Kapital mehr fließt, wird die Preisfindung an komplexere Finanzmechanismen abgegeben. Durch „Futures“ und Vorbörsenhandel wird nach ausgiebigem Wettstreit ein fairer Preis gebildet, unabhängig von einzelnen Narrativen oder VC-Bewertungen.

Zweiter Teil: Hintergrund, Logik und Entwicklung des Listungszeitalters

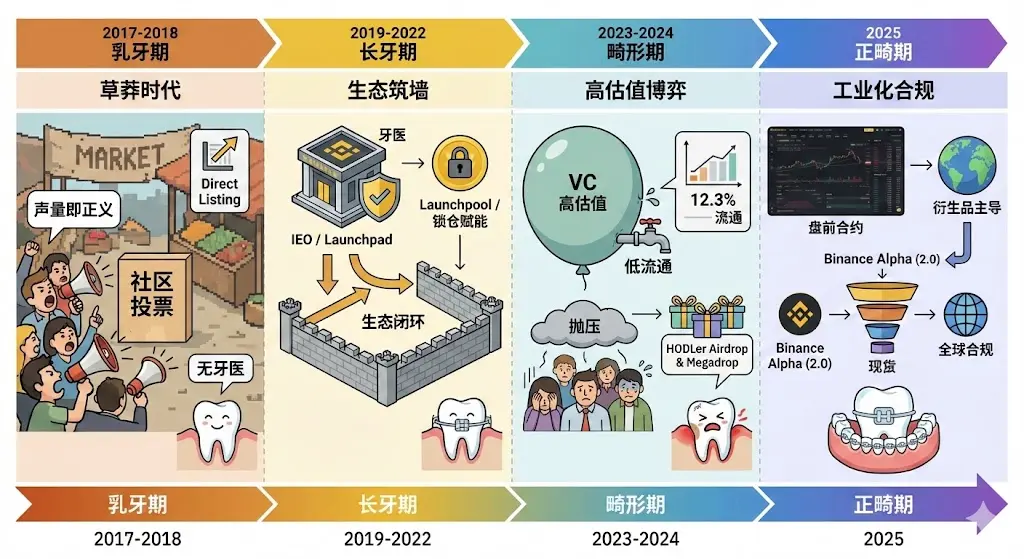

Erste Phase: 2017–2018 „Milchzahn-Phase“ – Lautstärke ist Gerechtigkeit im Wilden Westen

Kernstrategie: Direct Listing, Community Voting

In dieser Phase befindet sich die Branche im „Zahnlos“-Zustand. Die Logik des Listens ist stark von Gründern und Community-Souveränität geprägt: Solange das Projekt Fans mobilisieren kann, erhält es eine Listung.

Hintergrund

Dies ist die „Schöpfungsphase“ von Crypto. Die Branche befindet sich noch im reinen Börsen- und Handelsplattform-Status. Nutzer konzentrieren sich auf schnelle, günstige Transaktionen. Die führenden Börsen sind langsam und unstabil, neue Plattformen setzen auf „extrem einfache“ Bedienung, ohne komplexe Lernsysteme oder soziale Funktionen; die Oberfläche ist für professionelle Trader konzipiert.

Ursachen

Kundenakquise-Angst: Neue Plattformen müssen mit geringem Aufwand und hoher Effizienz Traffic von Wettbewerbern abziehen. Community-Voting ist nicht nur für die Token-Auswahl, sondern auch um Zugehörigkeit zu demonstrieren.

Regulatorische Vakuum: Weltweit gibt es noch keine Regulierung, die Börsen genießen große Freiheit bei Entscheidungen. Das Prinzip ist simpel: Wer viele Fans hat, hat Liquidität.

Spielweise: Beispiel Binance „monatliches Community-Voting“ – Nutzer zahlen kleine Token-Beträge (z.B. 0,1 BNB) für Abstimmungen. Gewinnerprojekte (z.B. Zilliqa, Pundi X) erhalten fast kostenlos Top-Traffic, doch Manipulationen bei den Stimmen führen zu verzerrten Märkten, die letztlich zum Verzicht auf das Modell zwingen.

Zweite Phase: 2019–2022 „Langzahn-Phase“ – Ökosysteme bauen und Prämien-Emissionen

Kernstrategie: IEO (Initial Exchange Offering), Launchpad, Launchpool, Direct Listing

Die Branche trägt jetzt eine „Ökosystem“-Brille. Börsen sind nicht mehr nur Vermittler, sondern „Zahnarzt“-ähnliche Akteure mit tiefgehender Due Diligence.

Hintergrund

Nach dem ICO-Boom 2017 brach die Blase, Betrugsfälle und technische Schwachstellen beschädigten das Vertrauen. Es braucht eine sicherere, glaubwürdige Fundraising-Methode. Mit dem DeFi-Sommer 2020 wurde „Liquiditätsminen“ zum Branchenstandard.

Ursachen

Vertrauenswiederherstellung: Börsen führen durch Launchpad eine „Banken-ähnliche“ Due Diligence durch, filtern seriöse Teams und Technologien, verbessern das ICO-Modell zu einer sichereren IEO.

Ökosystem-Loop: Um Nutzerbindung zu stärken, setzen Plattformen auf Launchpool, um ihre eigenen Ökosystem-Token (z.B. BNB) zu stärken. Nutzer erhalten neue Token durch „Halten“ statt „Schnellkaufen“, was das Risiko senkt.

2019–2020 (Boom bei neuen Token):

Launchpad (z.B. Bittorrent) führt Preis-Emissionen ein. Projekte müssen technische Prüfungen bestehen und die Börse empfiehlt eine Preisgestaltung, um nach dem Launch einen „Wohlstandseffekt“ zu erzielen.

2021–2022 (Lock-up-Mechanismen):

Launchpool wird Standard, Plattform-Token werden durch Lock-up-Modelle gestärkt. Das verschiebt den Fokus vom „Kaufen“ zum „Mining“ neuer Token. Nutzer sperren Plattform-Token, um neue Token zu erhalten, was die Interessen des Projekts mit der Plattform verbindet.

Dritte Phase: 2023–2024 „Anomalie-Phase“ – Hochbewertete, wenig liquidierte Token und Mechanismus-Upgrade

Kernstrategie: HODLer-Airdrops, Launchpool

Hintergrund

VCs kehren in großem Stil zurück, was eine Vielzahl von Projekten mit Milliardenbewertungen, aber nur minimaler Liquidität (Median nur 12,3%) hervorbringt. Diese Struktur lässt Kleinanleger kaum profitieren, sondern sorgt für ständiges Unlocking und Verkaufsdruck. Zudem werden hohe Strafen gezahlt, CZ sitzt im Gefängnis, und der Fokus verschiebt sich auf „globale Regulierung und Stabilität“.

Ursachen

Preismechanismus-Konflikt: Von VC getriebene Listings sind oft „Höhenflüge“, die den Preisfindungsprozess im Markt untergraben. Börsen greifen ein, um das Ökosystem zu schützen, und „bestechen“ durch Zwangsmaßnahmen, um die Gewinne wieder an die Community zu verteilen.

Regulatorischer Druck: Ab Mai 2024 werden Regeln verschärft, um Projekte mit geringem Free Float und hoher Verteilung zu bevorzugen, um VC-Manipulationen zu erschweren.

Korrekturmaßnahmen: Einführung von HODLer-Airdrops und Megadrops, bei denen „Brautgeld“ direkt an Kleinanleger verteilt wird.

Dies ist die schmerzhafteste Phase der „Zahnfleischentzündung“ in der Branche. VC-gestützte Projekte mit „Listings auf dem Höhepunkt“ führen zu einem Median von nur 12,3% Liquidität. Binance-Reports schätzen, dass im Jahr 2024 etwa 155 Milliarden USD an potenziellem Verkaufsdruck auf neue Projekte warten.

Durch VC-Manipulationen bei der Preisbildung steigen die Verkaufspreise bei hohen Kursen, was das Vertrauen in den Markt stark erschüttert. Die schlechte Performance im Sekundärmarkt führt zu einem Rückgang des Spot-Handelsvolumens.

Um die Attraktivität der Plattform-Token, Traffic und Handelsvolumen zu erhalten, setzen Plattformen auf groß angelegte HODLer-Airdrops (für Langzeit-Inhaber) und Megadrops (mit Web3-Tasks). Die Listungspolitik verschiebt sich zunehmend auf kleinere, hochverteile Projekte.

Ab Ende 2024 erfolgt eine bedeutende Upgrades bei den Derivatemärkten: Unterstützung für mehr kleine Token und Perpetual Contracts, um Risiken vor der Spot-Liquidität zu hedgen und frühzeitig Preise zu bestimmen. Der Traffic und die Einnahmen der Börsen wandern zunehmend in den Bereich der Perpetual Contracts.

Vierte Phase: 2025 „Korrektur- und Industrialisierungs-Phase“ – Mehrstufige, regulierte Matrix

Kernstrategie: Binance Alpha Airdrop, Pre-Market Trading, Web3 Wallet-Integration

Hintergrund

2025 gilt als das „Jahr der Krypto-Industrialisierung“. Die Marktkapitalisierung digitaler Assets überschreitet 40 Billionen USD, Bitcoin wird zum makroökonomischen Asset. Perpetual Contracts dominieren den Derivatemarkt mit über 75% des weltweiten Handelsvolumens.

Ursachen

Preismechanismus-Shift: Der Markt wird nicht mehr durch Narrative und Ankündigungen getrieben, sondern durch ETF-Flow, Unternehmensberichte und Protokoll-Einnahmen.

Effizienzsteigerung: „Futures First“-Handel erlaubt die Preisfindung vor dem Start des Spot-Marktes. 2025 zeigt Daten, dass dieser Übergang nur 14 Tage dauert – der schnellste Weg in die Mainstream-Periode.

Pre-Market-Contracts: Die wichtigste Innovation 2025. Nutzer können vor der offiziellen Listung auf dem Spotmarkt mit bis zu 5-fachem Hebel in Perpetual Contracts auf externe Preise setzen.

Deep Liquidity für kleine Token: Durch den enormen Traffic bei Futures- und Pre-Market-Trades entstehen für viele kleine und mittlere Tokens (z.B. ESP, AZTEC, KITE) schnelle Derivat-Liquidität. Das beschleunigt den Eintritt in den Mainstream erheblich, durchschnittlich innerhalb von 14 Tagen nach Listung.

Binance Alpha (2.0): Als „Pre-Listing Token Pool“ müssen Projekte hier eine „Aufstiegskampagne“ durchlaufen, um ihre Performance im Sekundärmarkt (Preise, Volumen) zu beweisen und schrittweise vom Derivat- zum Spot-Listing aufzusteigen.

Dritter Teil: Machtverschiebung vom „Wilden Westen“ zur „Industrialisierung der Korrektur“

Phase eins: „Lautstärke ist Gerechtigkeit“ – Die Wildwest-Ära (2017–2018)

Hier findet die „ursprüngliche Akkumulation“ der Börsen statt. Sie haben kaum Fähigkeit, die Qualität der Projekte zu beurteilen, brauchen es auch nicht. Sie stellen nur eine Frage: „Welchen neuen Nutzer bringt dieses Listing?“

Dieses Modell förderte die ersten „profitgierigen“ Krypto-Nutzer, die keinerlei Loyalität gegenüber Plattformen oder Projekten zeigten, sondern überall dort zuschlugen, wo es Profit gab – was die Grundlage für die späteren Liquiditätsminen-Tragödien legte.

Phase zwei: „Ökosystem-Bau“ – Die Langzahn-Phase (2019–2022)

Börsen erreichten den Höhepunkt ihrer Macht und wurden zu Top-Playern im Ökosystem. Sie sind nicht nur Handelsplätze, sondern „Superknoten“ mit Funktionen von Broker, Investmentbank und Regulierungsbehörde. IEO wurde zum besten Instrument, um Markenwert zu monetarisieren.

Der Übergang vom „Kaufen neuer Token“ zum „Mining“ (Launchpool) ist äußerst clever. Er zwingt externe Projekte, ihre Interessen an Plattform-Token an die Nutzer zu übertragen, was den Wert der Plattform-Token in einem geschlossenen Kreislauf sichert. Das ist der wichtigste Schritt beim Aufbau der „Festung“ der Börsen.

Phase drei: „Anomalie-Phase“ – Die Schmerzen der Überhitzung (2023–2024)

Dies ist die Reaktion auf die Überdehnung der VC-Blase im letzten Bullenmarkt. Hoch bewertete, wenig liquidierte Tokens (Median nur 12,3%) sind das Ergebnis von Informationsasymmetrien und Kapitalüberlegenheit der VCs, die systematisch Kleinanleger ausnehmen.

Die erwähnten „155 Milliarden USD potenzieller Verkaufsdruck“ sind eine beeindruckende Zahl. Sie erklärt, warum bei Bitcoin-Höchstständen der Altcoin-Markt oft tot ist: Es fehlt an frischem Kapital, während alte Projekte durch Unlocking weiter verkauft werden.

Das zeigt die Ohnmacht der Börsen: Sie wissen, dass es sich um Fallen handelt, aber sie müssen weiter neue Listings bringen, um wettbewerbsfähig zu bleiben. Megadrops und HODLer-Airdrops sind zwar Innovationen, aber in Wirklichkeit defensive Maßnahmen, um die Aktivität im Ökosystem aufrechtzuerhalten, indem sie VC-„Steuern“ erheben und an die Nutzer weitergeben. Es ist ein schmerzhafter „Bestand-gegen-Bestand“-Kampf.

Phase vier: „Korrektur- und Industrialisierungs-Phase“ (2025 und darüber hinaus)

In dieser Phase erkennt die Branche, dass einfache Spot-Listings, IEOs, Airdrops und KOL-Runden nicht mehr ausreichen, um die wachsenden Kapital- und Community-Anforderungen zu erfüllen.

Stattdessen wird Derivatehandel die Hauptrolle bei der Preisfindung übernehmen, vor allem durch Pre-Market-Trading.

Dies ist ein radikaler Paradigmenwechsel: Früher gab es „Asset zuerst, Derivate danach“; künftig wird „Derivate zuerst, Asset später“ die Norm. Das beschleunigt die Preisfindung enorm. Der Wert eines Projekts wird nicht mehr erst bei der Listung durch plötzliche Kurssprünge bestimmt, sondern bereits im Pre-Market durch die Long/Short-Entscheidungen.

Binance Alpha, das „Pre-Listing-Token-Selection-Pool“, bietet eine Vorlaufphase, in der Projekte im „Sandbox“ getestet werden, um ihre Liquidität und Resilienz im echten Markt zu beweisen, bevor sie in den regulären Handel kommen. Es ersetzt die manuelle Due Diligence der zweiten Phase durch einen marktgetriebenen Mechanismus.

Vierter Teil: Entwicklung der Listungsgebühren – Von „Listing-Gebühr“ zu „Buy-in“, „Share“ und „Bräutigamgeld“

Dieser Abschnitt richtet sich nicht an einzelne Börsen, sondern basiert auf öffentlich verfügbaren Informationen.

Diese vier Phasen der Entwicklung der Listungsgebühren spiegeln im Wesentlichen die Machtverschiebung in der Branche wider: vom ursprünglichen „Geld für den Zugang“ hin zu „Geld für Traffic“. Aus der Perspektive des „Brautgelds“ lässt sich nachvollziehen, wie die Branche Schritt für Schritt transformiert wurde.

Hier die Betrachtung der vier Phasen der Listungsgebühren:

Erste Phase (2017–2018): Von „Buy-in“ zu „Mitgift“

In der Anfangszeit war alles chaotisch. Gerüchte über hohe Listungsgebühren kursierten überall. Börsen waren in der „Günstig-oder-Gratis“-Phase, die Gebühren waren vielfältig: Listungsgebühr, Event-Gebühr, Promotion-Gebühr, Kaution usw.

Im Oktober 2018 führte Binance eine Transparenzrevolution durch: Alle Listungsgebühren wurden zu 100 % an eine Wohltätigkeitsstiftung gespendet. Die Listungsgebühr wurde vom „direkten Einnahmequelle der Plattform“ zum „Vertrauensbeweis der Marke“.

Zweite Phase (2019–2022): „Ökosystem-Benefits“ – Der Tausch von Vorteilen

In dieser Zeit wurde das direkte Geldsammeln aufgegeben. Stattdessen setzt man auf „Ökosystem-Enablement“: Projekte müssen Token an die Nutzer (vor allem Plattform-Token-Inhaber) verteilen.

Bei Binance erfolgt dies durch Launchpad (Preise festlegen) oder Launchpool (Liquiditätsmining).

Obwohl offiziell keine „Listungsgebühr“ mehr erhoben wird, müssen Projekte einen Anteil (meist 2–3 % des Gesamtangebots) an Token für Verteilungszwecke reservieren. Diese Mittel fließen nicht mehr an die Börse, sondern in Partner, die das Ökosystem stützen.

Dritte Phase (2023–2024): Gegenmaßnahmen gegen VC-Monopol – „Pflichtenquoten“

Mit dem Aufkommen hoch bewerteter, wenig liquidierter Tokens (Median nur 12,3 %) greifen Börsen durch Vorschriften ein. Es kursieren Gerüchte über „x % Listungsgebühr“, was zu heftigen Debatten führt. Offiziell heißt es, die Token würden nicht an die Börse abgegeben, sondern für Airdrops und Community-Belohnungen genutzt.

Es werden HODLer-Airdrops, Launchpool und Megadrops eingeführt, um durch große Token-Distributionen die Preisfindung der VCs zu „verwässern“.

Vierte Phase (2025+): Das „Verschuldungsgeschenk“ – Die „Hochzeitsgabe“ im Übermaß

Bis 2025 ist die „Brautgabe“ für den Mainboard-Listing auf einem extrem hohen Niveau angekommen:

- Verteilungsanteil steigt: Durchschnittlich 3–7 % des Token-Gesamtangebots.

- Sicherheitskaution: Projektanbieter zahlen mindestens 25.000 USD als Sicherheitsleistung (nach 1–2 Jahren rückzahlbar) und bereiten mindestens 50.000 USD in BNB für Liquiditätspools vor.

- Marketing-Paket: etwa 1 % des Angebots für Plattform-Marketing.

Von 2017 bis 2025 hat sich die Logik der Listungsgebühren dreimal grundlegend gewandelt:

- 2017–2018: Plattform kassiert (Buy-in).

- 2019–2022: Ökosystem-Share (Enablement).

- 2023–2025: „Geldverschwendung“ zur Stabilisierung (Korrektur).

Heutzutage sind die Listungsgebühren vollständig zu einer Akquisitionskosten-Strategie geworden: Projekte zahlen oft mehr in Token, um Top-Platform-Liquidität zu sichern, als sie an Kapital aufgenommen haben. Dieses „Brautgeld“-Modell sichert zwar die anfänglichen Gewinne der Nutzer, raubt aber vielen Projekten bei der „Hochzeitsnacht“ die zukünftigen Wachstumschancen.

Fünfter Teil: Was sollten Branchenakteure dazu sagen?

Dieser Text ist nicht nur eine Rückschau, sondern auch ein Bericht über die Evolution der Überlebensstrategien von Börsen und Projekten.

Er zeigt, wie die Binance-ähnlichen Player ihre Position in verschiedenen Zyklen angepasst haben: vom „Traffic-Collector“ zum „Ökosystem-Herrscher“, nach der Krise des „VC-Erntens“ schließlich zur „industriellen Finanzinfrastruktur“.

Zukünftiges Listungsmanagement wird nicht mehr nur ein „Zeremonialakt“ sein, sondern eine komplexe, mehrstufige Finanzarchitektur. Für Projekte ist das Zeitalter vorbei, in dem nur Whitepapers geschrieben und VC-Finanzierungen eingesammelt werden; für Kleinanleger ist das Fenster, durch das man blind in neue Token investieren kann, geschlossen. Zukünftig sind professionellere Trading-Fähigkeiten und das Verständnis von Derivaten gefragt.

Was? Du meinst, die Regeln für das Listung bei Börsen seien streng?

Zähne sind doch auch ziemlich hart, oder? 😂

Korrektur braucht Zeit

Für dich, unzählige Male.

Nachwort

Das Cover zeigt „The Kite Runner“. Ich empfehle jedem, das Original zu lesen, wenn Zeit ist (oder auch den Film zu schauen).

Wenn du den Film gesehen hast und dieses Schreiben noch einmal liest, wirst du vielleicht eine andere Perspektive gewinnen – was bedeutet: gegenseitige Zerstörung, gegenseitiger Erfolg? Was ist: Ein guter Mensch sein?