Revolution in der Granularität der Steueraufsicht für digitale Vermögenswerte: Analyse des US-Formulars 1099-DA und Compliance-Leitfaden

Autor: FinTax

1 Einleitung

Mit dem Übergang von Krypto-Assets vom Rand zur breiten Masse beschleunigt sich das weltweite Steuerüberwachungssystem, das „Himmelsnetz“ wird zunehmend vernetzt. Nach der offiziellen Veröffentlichung des Digital Asset Broker Reporting Form 1099-DA (Form 1099-DA) für 2025 und der dazugehörigen Anleitung hat die US-Steuerbehörde (Internal Revenue Service, IRS) kürzlich zwei detaillierte Regelungen aktualisiert. Diese Maßnahmen klären nicht nur die verpflichtende Meldepflicht der Digital Asset Broker, sondern präzisieren durch ergänzende Regeln die Freigrenzen für De Minimis-Transaktionen und führen innovativ eine optionale Meldeweise für Stablecoins und bestimmte NFTs (Specified Non-fungible Tokens) ein. Es handelt sich hierbei nicht nur um eine Aktualisierung eines Formulars, sondern um eine Feinabstufung der Regulierung bis auf einzelne Token-Ebene. Die Aufsichtsbehörden reduzieren durch differenzierte Regeln die Compliance-Kosten der Marktteilnehmer, während sie gleichzeitig die Steuertransparenz sicherstellen. Dieser Artikel analysiert die jüngsten Aktualisierungen des Form 1099-DA, die regulatorischen Tendenzen und Kerninhalte, um eine Compliance-Orientierung zu bieten.

2 Ursprung und Hintergrund: Inhalt und Kontext des Form 1099-DA

2.1 Überblick

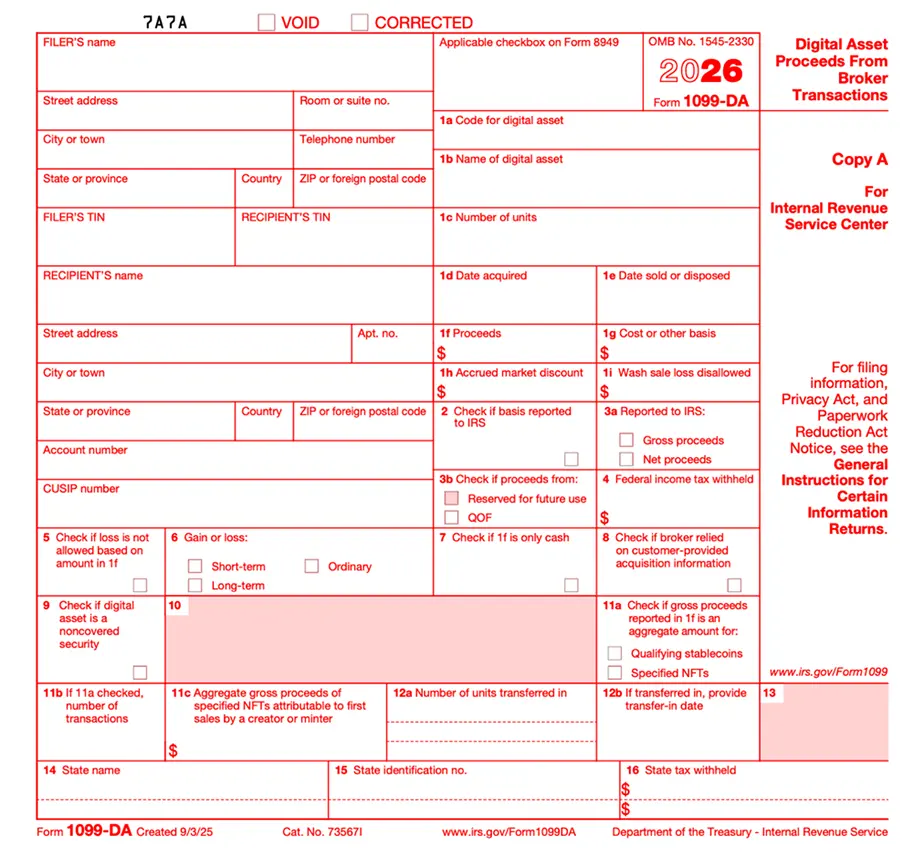

Das Form 1099-DA ist eine Meldeform für Digital Asset Broker, um dem IRS und den Kunden Gewinne und Verluste aus Digital-Asset-Transaktionen zu melden. Es ist kein reines Update bestehender Systeme, sondern ein speziell für Digital Assets entwickeltes Meldeformular, das deren native Eigenschaften berücksichtigt.

Laut den neuesten Anleitungen für das Formular 1099-DA (Instructions for Form 1099-DA (2025)) müssen Broker ab dem 1. Januar 2025 die Bruttoerlöse (Gross Proceeds) jeder Transaktion erfassen und melden. Wichtig ist, dass der IRS vorerst keine verpflichtende Meldung der Kostenbasis (Basis) und der Gewinn- und Verlustart vorsieht, sondern den Brokern eine freiwillige Meldefrist gewährt. Während dieser Frist sind Fehler bei der Meldung nicht strafbar. Die Verpflichtung zur Meldung der Kostenbasis und der Gewinn- und Verlustart wird auf 2026 verschoben (für „covered digital assets“, die nach dem 1. Januar 2026 erworben werden), um den Brokern eine Übergangszeit von einem Jahr zu geben, um technische und rechtliche Herausforderungen bei der Asset-Identifikation und Kostenrückverfolgung zu bewältigen.

Zudem fordert die neueste Anleitung für das Formular 1099-DA eine noch feinere Granularität bei der Datenübermittlung, insbesondere in zwei Dimensionen: Erstens die „Eindeutigkeit“ der Asset-Identifikation durch die Einführung des standardisierten DTIF (Digital Token Identifier Foundation)-Codes, um Mehrdeutigkeiten bei Token-Namen zu vermeiden; zweitens die „Strukturierung“ der Transaktionsdaten, um primäre Verkäufe (Primary Sale) von Weiterverkäufen (Secondary Market) zu trennen. Konkret wurde in Box 11c erstmals die Meldung der ursprünglichen Minting-Gewinne von NFTs durch die Schöpfer eingeführt, um die Meldedaten für den IRS noch detaillierter zu machen.

-

Digital Asset: Laut 1099-DA bezeichnet ein Digital Asset jeden in digitaler Form dargestellten Wert, der auf einer kryptografisch geschützten Distributed Ledger Technology (z.B. Blockchain) aufgezeichnet ist, unabhängig davon, ob jede einzelne Transaktion tatsächlich im Ledger dokumentiert ist. Es handelt sich nicht um Bargeld (wie US-Dollar oder andere konvertierbare Währungen, die von Regierungen oder Zentralbanken ausgegeben werden). Die IRS definiert Digital Assets sehr breit, inklusive Kryptowährungen, tokenisierte Wertpapiere und bestimmte NFTs.

-

Qualifying Stablecoins: Ein Digital Asset gilt als qualifizierter Stablecoin, wenn es die folgenden drei Kriterien erfüllt:

- Es ist darauf ausgelegt, 1:1 an eine von Regierung oder Zentralbank (inklusive USD) ausgegebene Fiat-Währung zu gekoppelt zu sein;

- Es verwendet einen stabilen Mechanismus;

- Es wird außerhalb des Emittenten allgemein als Zahlungsmittel akzeptiert.

-

Meldepflichtige Akteure sind hauptsächlich Broker und Digital Asset Middlemen.

-

Broker: Nach den Bestimmungen des § 6045 des Internal Revenue Code (IRC) sind Broker Personen, die im Rahmen ihrer regulären Geschäftstätigkeit jederzeit bereit sind, für andere Digital-Asset-Verkäufe durchzuführen. Als Broker gelten insbesondere:

- Personen, die regelmäßig Kunden zur Rücknahme eigener oder emittierter Digital Assets auffordern;

- Personen, die als Agenten, Händler oder Middlemen im Auftrag von Kunden Digital-Assets veräußern.

-

Digital Asset Middleman: Personen, die den Verkauf von Digital Assets erleichtern und Kenntnis über Verkäuferidentität und Transaktionsart haben.

- Dazu zählen:

- Anbieter, die Digital Assets als Zahlungsmittel für Wertpapiere, Rohstoffe, regulierte Futures, Optionen, Devisen, Schuldtitel oder Derivate akzeptieren;

- Immobilien-Reporting-Personen, die wissen oder wissen sollten, dass Käufer Digital Assets für Zahlungen verwenden;

- Anbieter, die Digital Assets als Vergütung für Broker-Services annehmen;

- Betreiber von automatisierten Verkaufsstellen (Kiosks) für Digital Assets;

- Digital Asset Payment Processors (PDAP).

- Nicht als Middleman gelten:

- Anbieter, die nur Proof-of-Work (PoW) oder Proof-of-Stake (PoS) Validierungsdienste (Mining/Staking) anbieten, ohne weitere Funktionen;

- Anbieter, die Hardware oder Software (z.B. Non-Custodial Wallets) verkaufen oder lizenzieren, die Nutzern den Zugriff auf ihre privaten Schlüssel ermöglichen, ohne zusätzliche Services.

- Dazu zählen:

Zusammengefasst umfasst die Kategorie der Digital Asset Middlemen nicht nur zentrale Börsen (CEX), sondern auch Wallet-Anbieter, Zahlungsdienstleister (PDAP) und Betreiber von automatisierten Verkaufsstellen.

Zur besseren Veranschaulichung im Vergleich: Nachfolgende Tabelle zeigt die Unterschiede zwischen 1099-DA und klassischen Finanz- bzw. Zahlungsformularen.

2.2 Kernelemente

Das Formular 1099-DA ist an das bekannte 1099-B für Wertpapiere angelehnt, wurde aber um mehrere spezifische Felder für Krypto-Assets erweitert:

- Box 1a & 1b (Asset-Code und Name): Hier wird verpflichtend der DTIF-Code eingeführt. Fehlt ein Code, ist „999999999“ (alphanumerisch) anzugeben. Für die optionale Meldung von NFTs im Sammelverfahren ist in Box 1a ebenfalls „999999999“ einzutragen, in Box 1b „Specified NFTs“. Für qualifizierte Stablecoins im Sammelverfahren ist in Box 1a der DTIF-Code des Stablecoins anzugeben, in Box 1b der Name.

- Box 1f (Gesamteingang): Einschließlich Bargeld, Service-Gebühren, Digital Assets oder sonstiger Vermögenswerte zum Marktwert.

- Box 1g (Kostenbasis): Für 2025 freiwillig, ab 2026 zentrale Größe für Gewinn- und Verlustberechnung.

- Box 11a & 11b (Sammelmeldung): Spezielle Felder für Stablecoins und NFTs, um anzugeben, ob die optionale Meldeweise genutzt wurde und wie viele Transaktionen betroffen sind.

- Box 11c (Primärmarktverkäufe): Für die Meldung der ursprünglichen Minting-Gewinne bei NFTs, getrennt von Sekundärmarkttransfers.

2.3 Hintergrund der Einführung des Form 1099-DA

2.3.1 In den USA

Im August 2021 wurde das „Infrastructure Investment and Jobs Act“ (IIJA) vom Senat verabschiedet und im November desselben Jahres unterzeichnet. Das Gesetz änderte § 6045 des IRC und schloss „Digital Assets“ in die Definition der Meldepflichtigen („Broker“) ein, um durch ein automatisiertes Drittmeldeverfahren die Steuertransparenz zu erhöhen.

Nach zweijähriger Fachberatung und öffentlicher Diskussion wurde am 9. Juli 2024 vom US-Finanzministerium und IRS das „Treasury Decision 10000“ veröffentlicht, das die Meldepflichten für Bruttoerlöse und Kostenbasis bei Digital-Asset-Transaktionen präzise regelt. Das Gesetz trat am 9. September 2024 in Kraft. Es definiert die Kriterien für Broker, die Meldepflichten und die Berechnung der Kostenbasis detailliert. Das Formular 1099-DA soll ab 2026 verpflichtend sein, wobei alle Felder durch TD 10000 rechtlich gestützt sind und die Meldung ab 1. Januar 2025 erfolgen muss.

2.3.2 International

Die Einführung des 1099-DA ist nicht nur eine nationale Maßnahme, sondern steht im Einklang mit globalen Trends der Steuertransparenz. Ende 2022 veröffentlichte die OECD das „Crypto-Asset Reporting Framework“ (CARF), das eine globale automatische Steuerdatenübermittlung für Krypto-Assets anstrebt. Am 10. November 2023 kündigten die USA und über 40 Staaten an, die Umsetzung von CARF zu beschleunigen. Am 30. Juli 2025 schlug die US-Regierung die Einführung eines „Digital Asset Disclosure“ vor, und am 14. November 2025 reichte die IRS beim Weißen Haus einen Vorschlag für das „US Broker Digital Transaction Reporting“ im Rahmen von CARF ein. Sollte die USA CARF umsetzen, könnten sie Steuerinformationen zu US-Steuerresidenten mit Offshore-Konten in Kryptowährungen erhalten und diese für Steuererhebungen nutzen.

Obwohl bislang kein multilaterales CARF-Abkommen unterzeichnet wurde, markiert die Einführung des 1099-DA einen wichtigen Schritt in der Entwicklung eines technischen Grundsystems für den internationalen Austausch von Steuerdaten im Krypto-Bereich.

3 Trendanalyse: Aktuelle US-Politik zum 1099-DA

Die US-IRS beschleunigt aktuell die Regulierung im Krypto-Bereich. Die neuen Details zeigen, dass die Politik nicht nur auf allgemeine Compliance abzielt, sondern konkrete, umsetzbare Standards setzt.

3.1 De Minimis-Ausnahmen und Melde-Filter

Trotz strenger Überwachung zeigt die IRS Flexibilität durch De Minimis Rules und optionale Meldewege, die eine Art Entlastungssystem bilden, um Überregulierung zu vermeiden.

Konkret: Broker prüfen, ob eine Transaktion unter die „optionale Meldeweise“ fällt. Bei Wahl dieser Methode wird eine Freigrenze (De Minimis-Grenze) festgelegt, unterhalb derer keine Meldung erfolgt. Nur bei Überschreiten dieser Grenze ist eine Meldung nach den Regeln der optionalen Methode erforderlich.

Die Wahl der Meldeweise bestimmt, „wie“ gemeldet wird: Für stabile Coins (Qualifying Stablecoins) und NFTs im Sammelverfahren erlaubt die neue Regelung, auf Einzeltransaktionsmeldungen zu verzichten und stattdessen aggregierte Meldungen zu verwenden.

Die Freigrenzen für die einzelnen Transaktionstypen sind:

- Digital Asset Payment Processors (PDAP): $600 Jahresumsatz pro Kunde – bei Überschreitung Meldung erforderlich.

- Qualifying Stablecoins: $10.000 Jahresumsatz – bei Unterschreitung kann auf Meldung verzichtet werden.

- NFTs: $600 Jahresumsatz – bei Unterschreitung kann auf Meldung verzichtet werden.

3.2 Ausschluss der gemeinsamen Steuererklärung (CF/SF)

Außerdem wird klargestellt, dass das 1099-DA ab 2025 nicht mehr am „Combined Filing System“ (CF/SF) teilnimmt, was bedeutet, dass Broker die Daten nicht mehr zentral für Bundes- und Landessteuern melden können, sondern dies individuell nach Landesrecht erfolgen muss.

4 Fazit

Angesichts der vielfältigen Herausforderungen durch den 1099-DA müssen High-Net-Worth-Investoren, Projekte und Web3-Organisationen ihre Meldeprozesse anpassen. Für Web3-Profis ist die Datenverwaltung nicht nur eine Reaktion auf IRS-Anforderungen, sondern auch eine Chance, die eigene Finanzübersicht zu verbessern. In einer Ära zunehmender Regulierung gilt: Wer den Wandel vom „chaotischen Buchhaltungssystem“ zur steuerlichen Compliance am schnellsten meistert, sichert sich langfristig Wettbewerbsvorteile im globalen Web3-Markt.