Glassnode: Bitcoin befindet sich in einer Phase der Schwankungen und Bodenbildung, 55.000 bis 79.000 USD werden zu einer entscheidenden Schutzlinie

Bitcoin verteidigt weiterhin den Bereich zwischen 60.000 und 72.000 USD, während institutionelle Gelder gleichzeitig netto abfließen, der Spot-Handel verhalten bleibt und die Futures abkühlen. Die Widerstandszone bei 82.000 bis 97.000 USD, die durch Long-Positionen gebildet wird, stellt eine deutliche Barriere dar, da die Marktnachfrage unzureichend ist und der Preis kaum aktiv nach oben durchbrechen kann. Dieser Artikel basiert auf einem Beitrag von Glassnode, zusammengestellt, übersetzt und verfasst von Foresight News.

(Vorheriger Kontext: Standard Chartered warnt vor „letztem Abverkauf“: Bitcoin könnte innerhalb weniger Monate auf 50.000 USD fallen, Ethereum könnte auf 1.400 USD sinken)

(Hintergrund: Binance hat alle 1 Milliarde USD SAFU-Fonds in BTC umgewandelt! Derzeit hält CZ 15.000 Bitcoin und lobt dies öffentlich)

Inhaltsverzeichnis

- Zusammenfassung

- On-Chain-Einblicke

- Neue Handelszone

- Zone der Abwehr

- Verkaufsdruck

- Wo liegt das Top bei Bärenrallys?

- Off-Chain-Einblicke

- Institutionelle Abflüsse

- Verhaltener Spot-Handel

- Rückgang der Futures-Preise

- Implizite Volatilität – Risikobewertung hat sich verändert

- 25-Delta-Preisspanne zeigt anhaltende Abwärtsnachfrage

- Market Maker Gamma – Preisreaktion bei Erholung

- Open Interest Heatmap zeigt große Absicherungen

- Fazit

Bitcoin hält weiterhin den Bereich zwischen 60.000 und 72.000 USD, während das Verkaufsangebot bei 82.000 bis 97.000 USD die Erholungsversuche begrenzt. Kapitalabflüsse, verhaltene Spot-Transaktionen und abkühlende Futures deuten auf eine mangelnde Nachfrage hin, sodass die Preise nur passiv reagieren und kaum aktiv nach oben durchbrechen können.

Zusammenfassung

· Bitcoin ist gefangen zwischen dem realen Marktdurchschnitt (ca. 79.200 USD) und dem realisierten Preis (ca. 55.000 USD). Nach einer Schwächung der Struktur befindet sich der Markt seitwärts in einer Defensive, wobei die Zone zwischen 60.000 und 72.000 USD weiterhin Verkaufsdruck aufnimmt.

· Die Zonen bei 82.000 bis 97.000 USD und 100.000 bis 117.000 USD sind mit großen Positionen gefüllt, die derzeit im Verlust sind. Ein Anstieg in diese Bereiche würde auf deutlichen Widerstand stoßen.

· Kurzfristige Halter sind im Allgemeinen im Verlust, Neueinsteiger haben wenig Vertrauen, eine Aufwärtsbewegung ist schwer zu erwarten.

· Die Bestände an digitalen Vermögenswerten bei verschiedenen Institutionen fließen gleichzeitig netto ab, was kein Einzelfall ist, sondern eine allgemeine Risikoreduzierung darstellt. Die Spot-Nachfrage ist unzureichend.

· Das Spot-Volumen ist nur bei fallenden Kursen kurzfristig angestiegen, danach schnell wieder eingebrochen, was auf passive Reaktionen hindeutet, nicht auf aktives Bottom-Fishing.

· Die Perpetual-Kontrakte sind abgekühlt, die Prämien sind zurückgegangen, Leverage-Player ziehen sich zurück, die Spekulationsstimmung lässt nach.

· Die implizite Volatilität zeigt, dass der Markt weiterhin Schutzoptionen kauft, was eine typische Defensivehaltung ist.

· Die Struktur der Optionspositionen lässt den Preis hin und her pendeln, ohne weit zu kommen, da die Liquidität ohnehin knapp ist.

On-Chain-Einblicke

Nach einem neuen Hoch im Oktober letzten Jahres durchlief Bitcoin drei Phasen: Zunächst ein starker Abverkauf, bei dem der reale Marktdurchschnitt mehrfach getestet wurde; dann eine Seitwärtsphase bis Ende Januar dieses Jahres; zuletzt die dritte Phase – Unterschreiten des realen Marktdurchschnitts, beschleunigt in Richtung 60.000 USD.

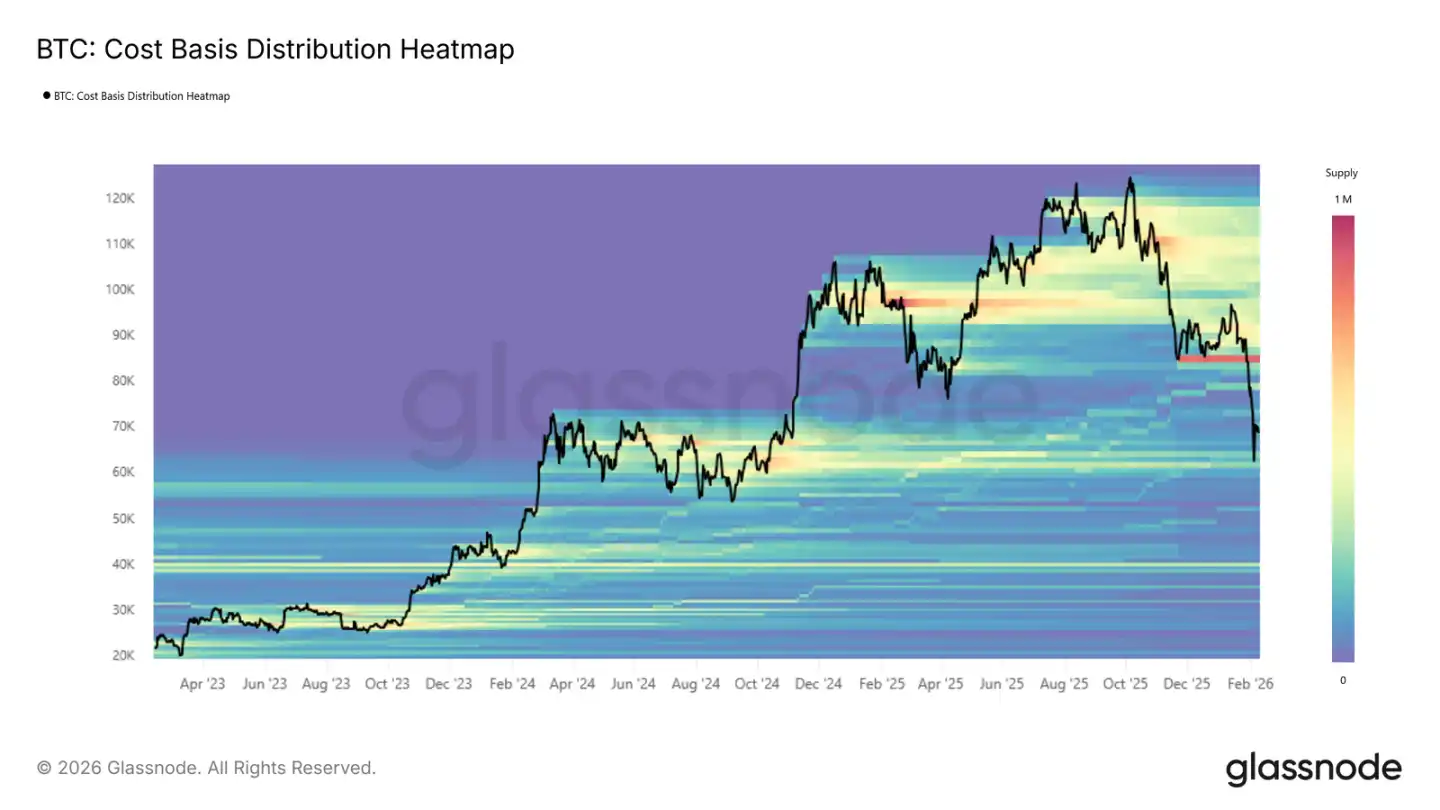

Neue Handelszone

Der obere Rand dieser Phase ist der reale Marktdurchschnitt bei 79.200 USD, der untere Rand das realisierte Preisniveau bei 55.000 USD, ähnlich wie im ersten Halbjahr 2022.

Wie im zweiten Quartal 2022 ist wahrscheinlich, dass der Preis in dieser Zone pendelt, was Zeit erfordert, damit neue Käufer langsam einsteigen und Positionen aufbauen.

Um diese Situation kurzfristig zu durchbrechen, braucht es entweder eine starke Bewegung – Rückeroberung des realen Durchschnitts bei 79.200 USD und eine erneute Stärkephase – oder eine schwache Entwicklung – Ereignisse wie LUNA oder FTX, die den Preis unter 55.000 USD drücken. Ohne diese Extremfälle wird sich der Markt wahrscheinlich in der Zone weiter abwägen.

Zone der Abwehr

Bislang hält die Zone zwischen 60.000 und 72.000 USD den Verkaufsdruck. Diese Zone war im ersten Halbjahr 2024 ein dicht gehandelter Bereich. Das erneute Halten zeigt, dass hier noch Käufer aktiv sind.

Idealerweise, wenn diese Käufer weiterhin Positionen aufbauen und die Nachfrage hoch bleibt, könnte das eine Basis für die nächste Aufwärtsbewegung schaffen.

Das hängt jedoch stark von der Entschlossenheit der Käufer ab. Wie viel echtes Kapital sie bereit sind, in dieser Zone zu investieren, entscheidet, ob der Markt stabil bleibt oder weiter nach unten rutscht.

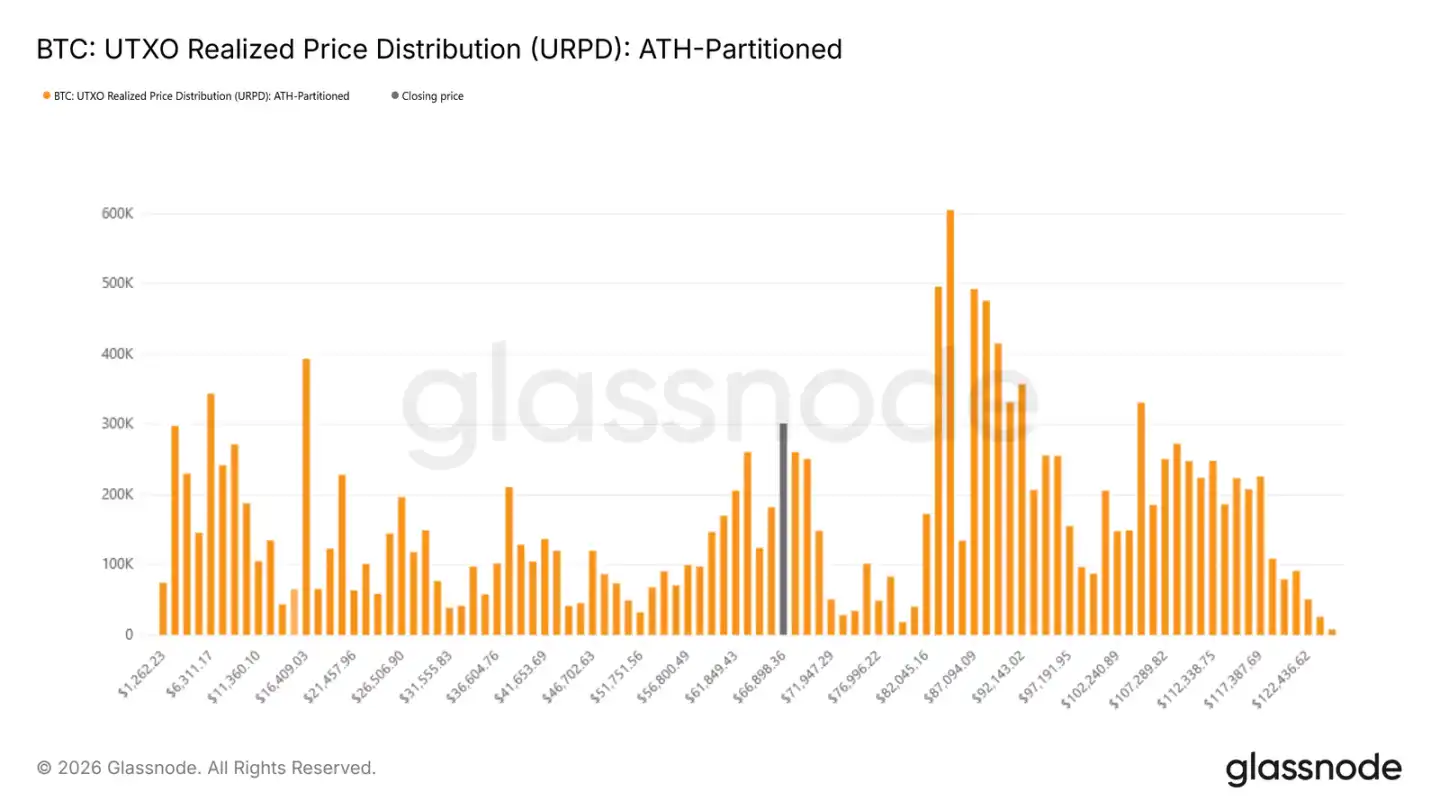

Verkaufsdruck

Ob die Stärke im Bereich 60.000 bis 72.000 USD tatsächlich besteht, lässt sich anhand der Cost Basis der UTXOs beurteilen. Die Verteilung der realisierten Preise zeigt, wo die Positionen konzentriert sind. Aktuell wird die Unterstützung durch den Bereich bei 60.000 bis 72.000 USD bestätigt, da Käufer hier noch nicht abgezogen haben.

Der Verkaufsdruck ist jedoch nach wie vor hoch. Die Bereiche bei 82.000 bis 97.000 USD und 100.000 bis 117.000 USD sind mit großen Verlustpositionen gefüllt. Falls der Kurs längere Zeit nicht steigt oder erneut fällt, könnten diese Verkäufer ihre Positionen aufgeben und verkaufen, was neuen Verkaufsdruck erzeugt.

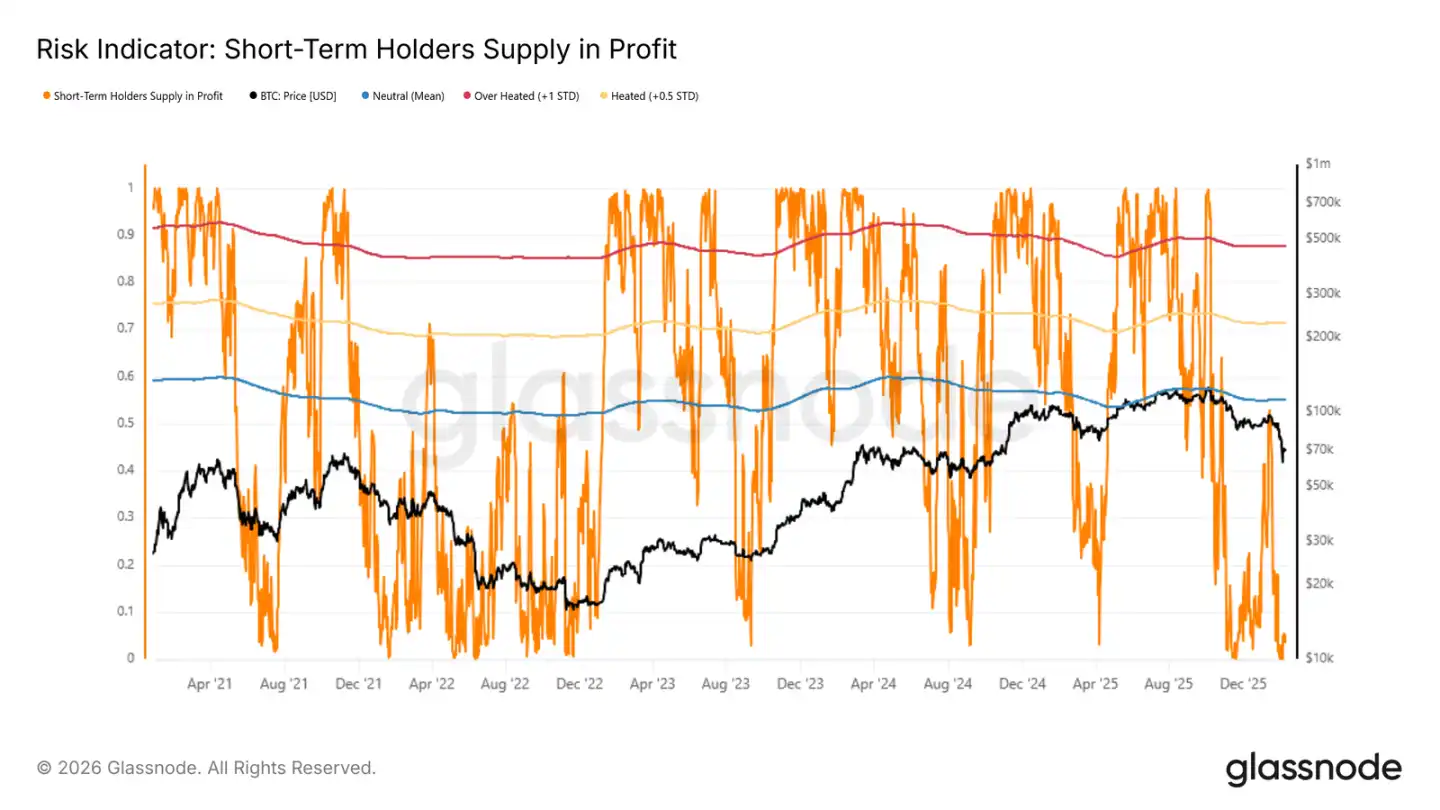

Wo liegt das Top bei Bärenrallys?

Da der Markt wahrscheinlich in der Zone pendelt, ist es entscheidend, die temporären Top- und Bodenmarken zu erkennen. In Bärenmärkten neigen die kurzfristigen Trader dazu, Erholungen als Ausstiegschancen zu nutzen. Wenn diese Trader Gewinne realisieren, nähern wir uns einem lokalen Top.

Der Anteil der kurzfristigen Gewinner ist ein guter Indikator dafür. Historisch gesehen stagniert die Erholung, wenn dieser Wert den Durchschnitt plus 0,5 Standardabweichung erreicht. Aktuell liegt dieser Wert bei nur 4,9 %, was bedeutet, dass die meisten kürzlich Eingestiegenen noch im Verlust sind. Es gibt kaum Gewinnmitnahmen, was auf eine schwache Marktstimmung hindeutet. Ohne frisches Kapital wird die Erholung kaum nachhaltig sein.

Off-Chain-Einblicke

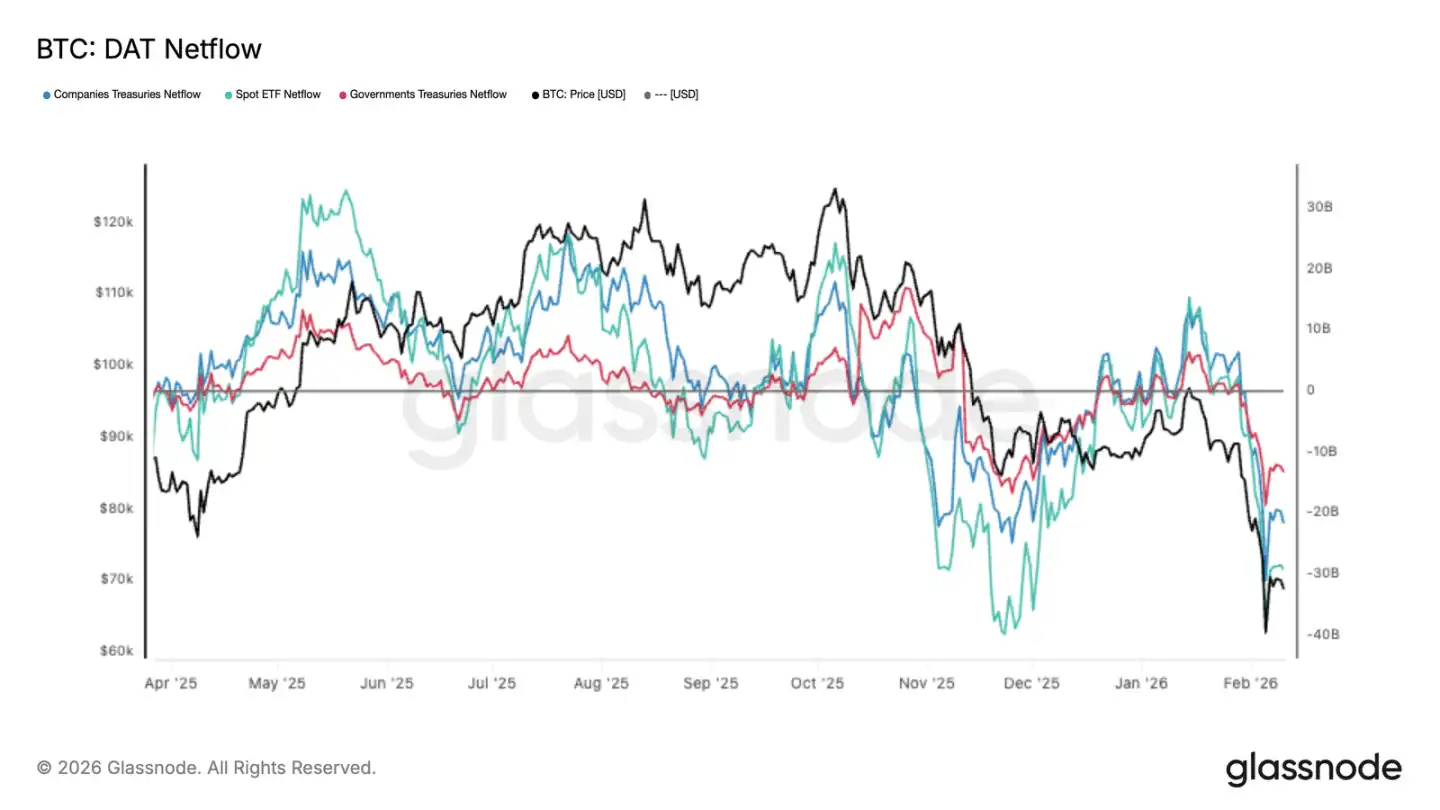

Institutionelle Abflüsse

In den letzten Wochen sind die Nettoabflüsse bei digitalen Vermögenswerten deutlich geworden. ETFs, Unternehmen und Regierungen ziehen gleichzeitig Kapital ab, was den Bitcoin-Preis auf neue Tiefststände drückt. Die ETF-Märkte sind die Hauptakteure, aber auch Unternehmen und Regierungen reduzieren ihre Bestände. Das ist kein Einzelfall, sondern ein Zeichen für eine allgemeine Risikoreduzierung im Markt.

Die Abflüsse sind erheblich, sodass der Spot-Handel kaum gegensteuern kann. Es handelt sich nicht um eine Rotation einzelner Akteure, sondern um eine umfassende Reduktion der Positionen. Solange diese Abflüsse anhalten, bleibt der Verkaufsdruck hoch, und der Preis kann nur fallen, wenn neue Käufer nicht einspringen.

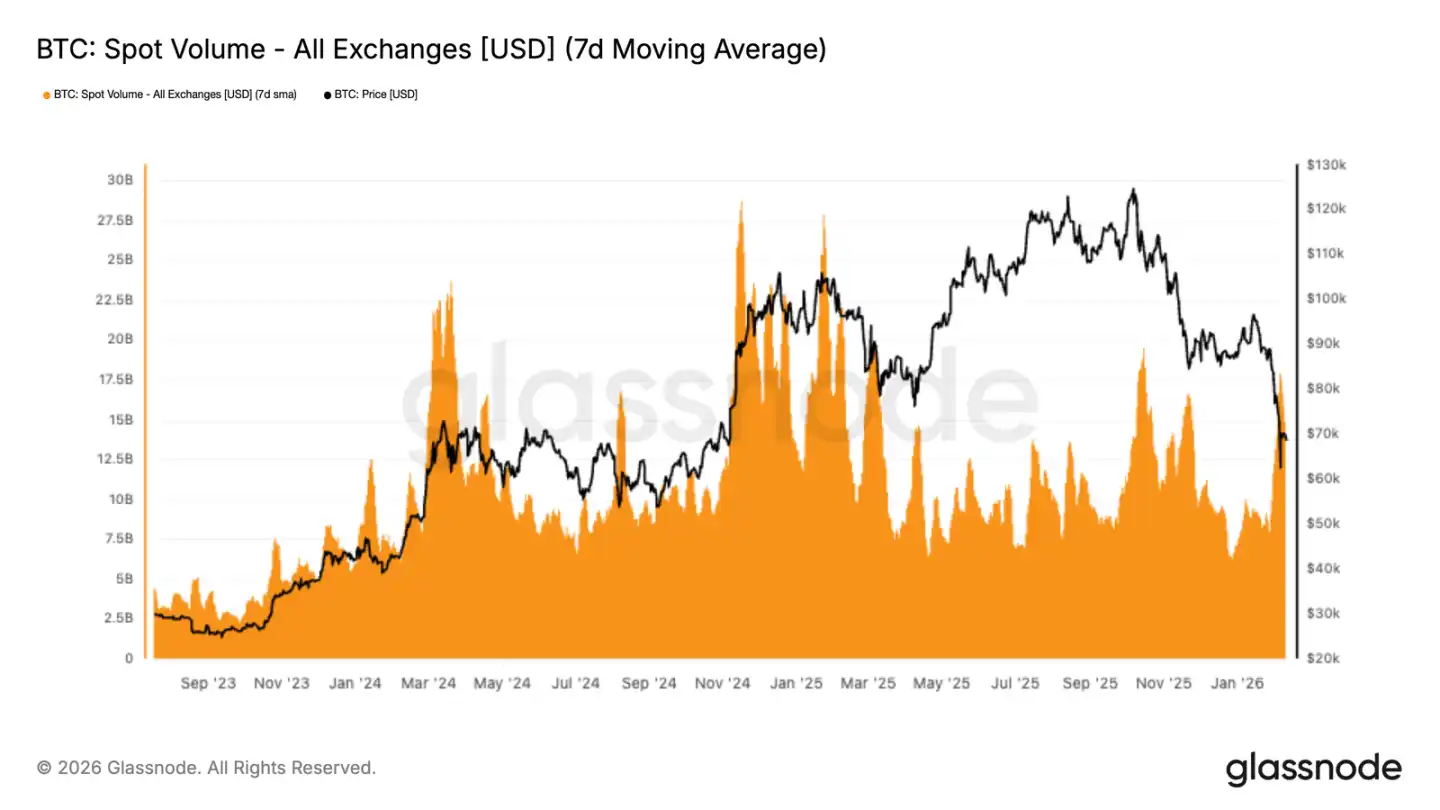

Verhaltener Spot-Handel

Bei einem Kursrückgang auf 70.000 USD stieg das Spot-Volumen kurzfristig an, auch der 7-Tage-Durchschnitt zog an. Dieses Volumen ist jedoch durch den Abverkauf entstanden, die Marktteilnehmer reagieren passiv, anstatt aktiv Bottom-Fishing zu betreiben. Nach dem Anstieg schmolz das Volumen wieder zusammen, was zeigt, dass kaum Käufer vorhanden sind.

Der aktuelle Handel ist kein Zeichen für eine stabile Basis, sondern eher für Panik- und Umschichtungsbewegungen. Ohne kontinuierliche Kaufkraft ist ein weiterer Abverkauf wahrscheinlich.

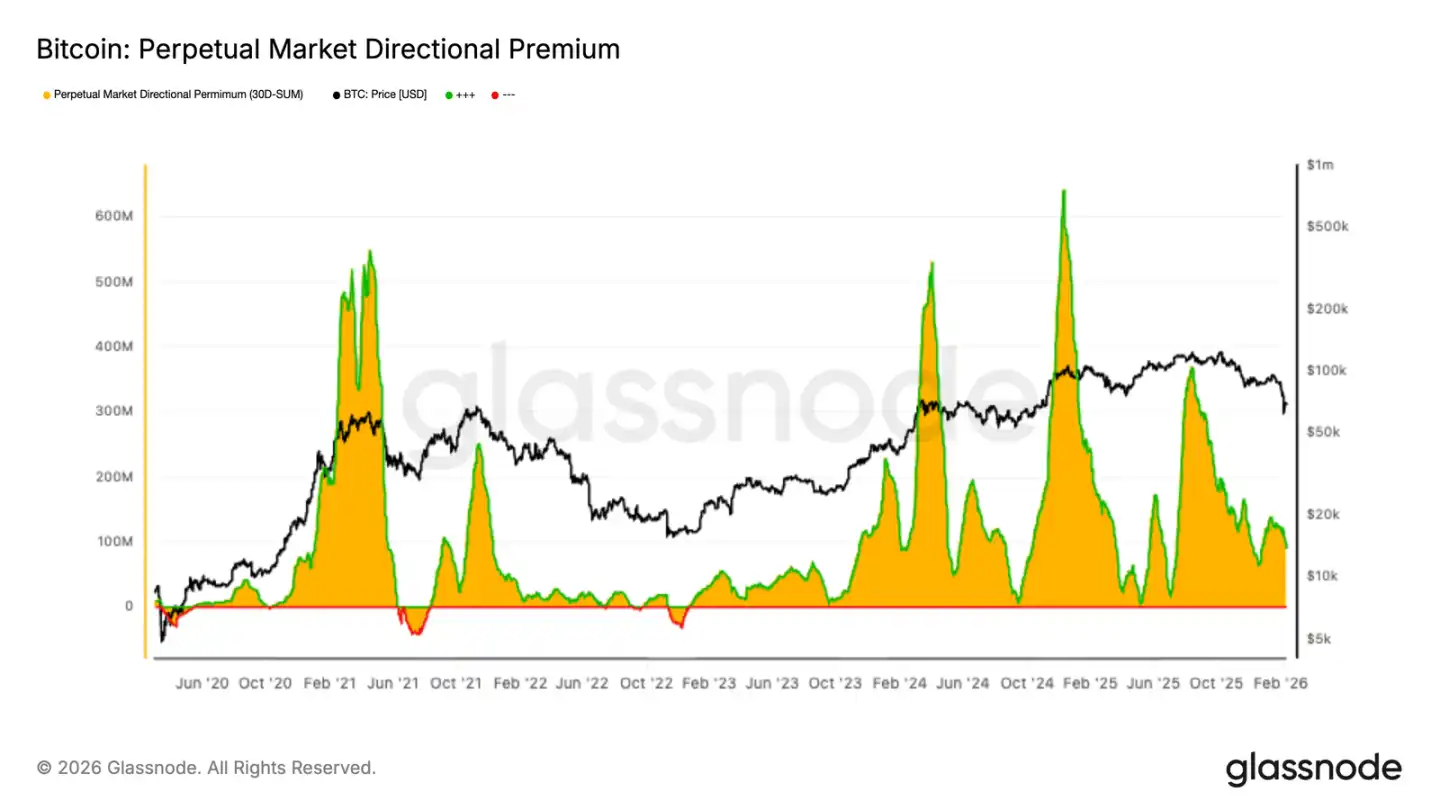

Rückgang der Futures-Preise

Die Prämien bei Perpetual-Kontrakten sind auf ein neutrales Niveau zurückgekehrt. Das deutet darauf hin, dass die Leverage-Player sich zurückziehen. Früher waren hohe Prämien ein Zeichen für eine starke Richtungserwartung, jetzt sind sie verschwunden, was auf eine unsichere Marktlage hindeutet.

Der Rückgang der Futures-Prämien spiegelt die allgemeine Zurückhaltung im Derivatemarkt wider. Die Risikobereitschaft ist gesunken, es gibt kaum noch offene Positionen in Richtung Long oder Short. Der Markt bewegt sich vor allem im Spot, während die Derivate kaum noch Impulse geben.

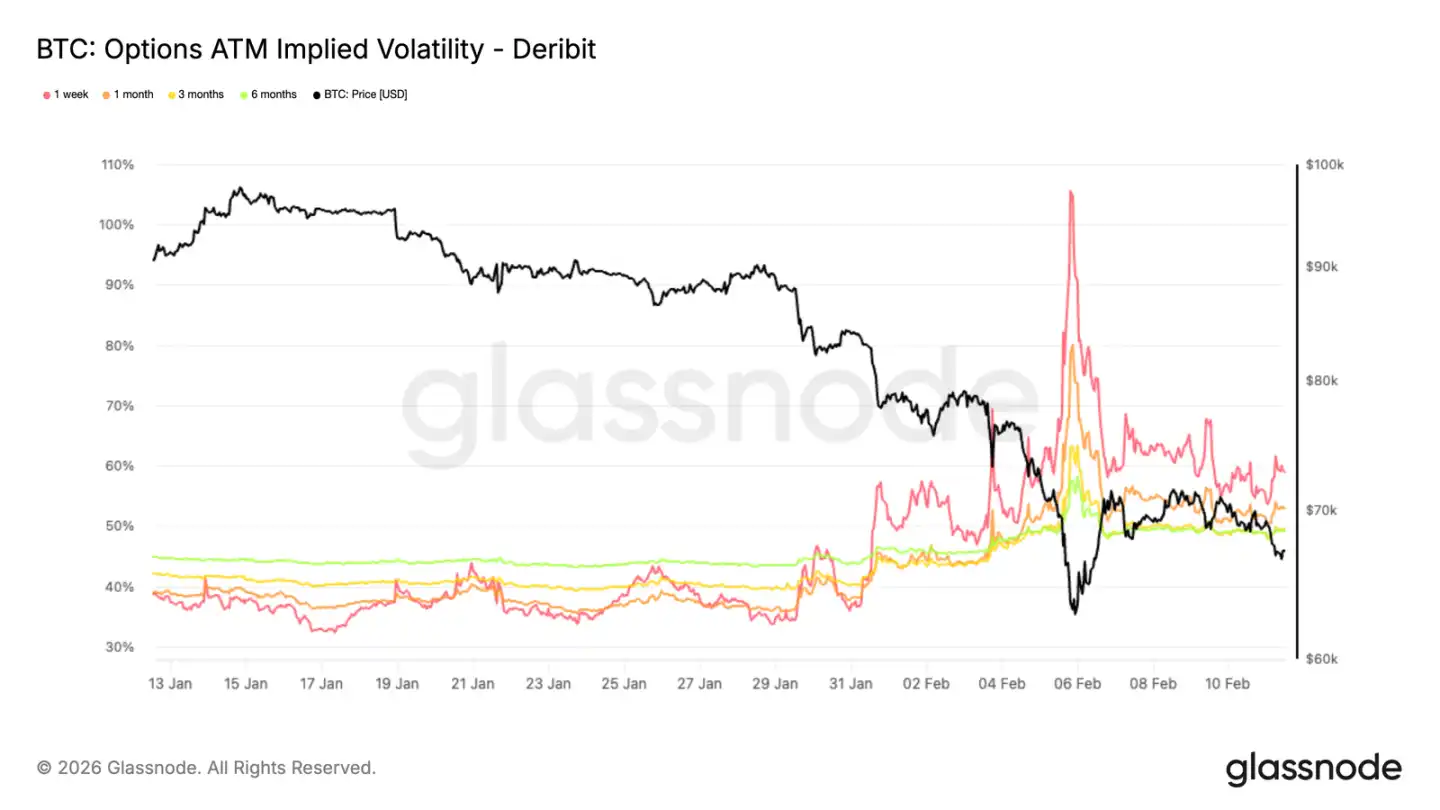

Implizite Volatilität – Risikobewertung hat sich verändert

Nach dem Abverkauf hat sich die Volatilitätsstruktur deutlich gewandelt. Besonders bei einem Monat Laufzeit ist die implizite Volatilität deutlich höher, mit einem Anstieg um 5 Punkte bei sechs Monaten und 9 Punkten bei drei Monaten.

Am stärksten ist die kurzfristige Volatilität, bei einer Woche ist sie um über 20 Punkte gestiegen. Die implizite Volatilität spiegelt die Markterwartung für zukünftige Schwankungen wider. Dieser sprunghafte Anstieg ist kein Zufall, sondern eine Neubewertung des Risikos in allen Laufzeiten.

Obwohl die Volatilität leicht zurückgegangen ist, bleiben die Werte insgesamt hoch, was auf anhaltende Unsicherheit hindeutet. Der Markt glaubt, dass die Volatilität noch eine Weile hoch bleiben wird.

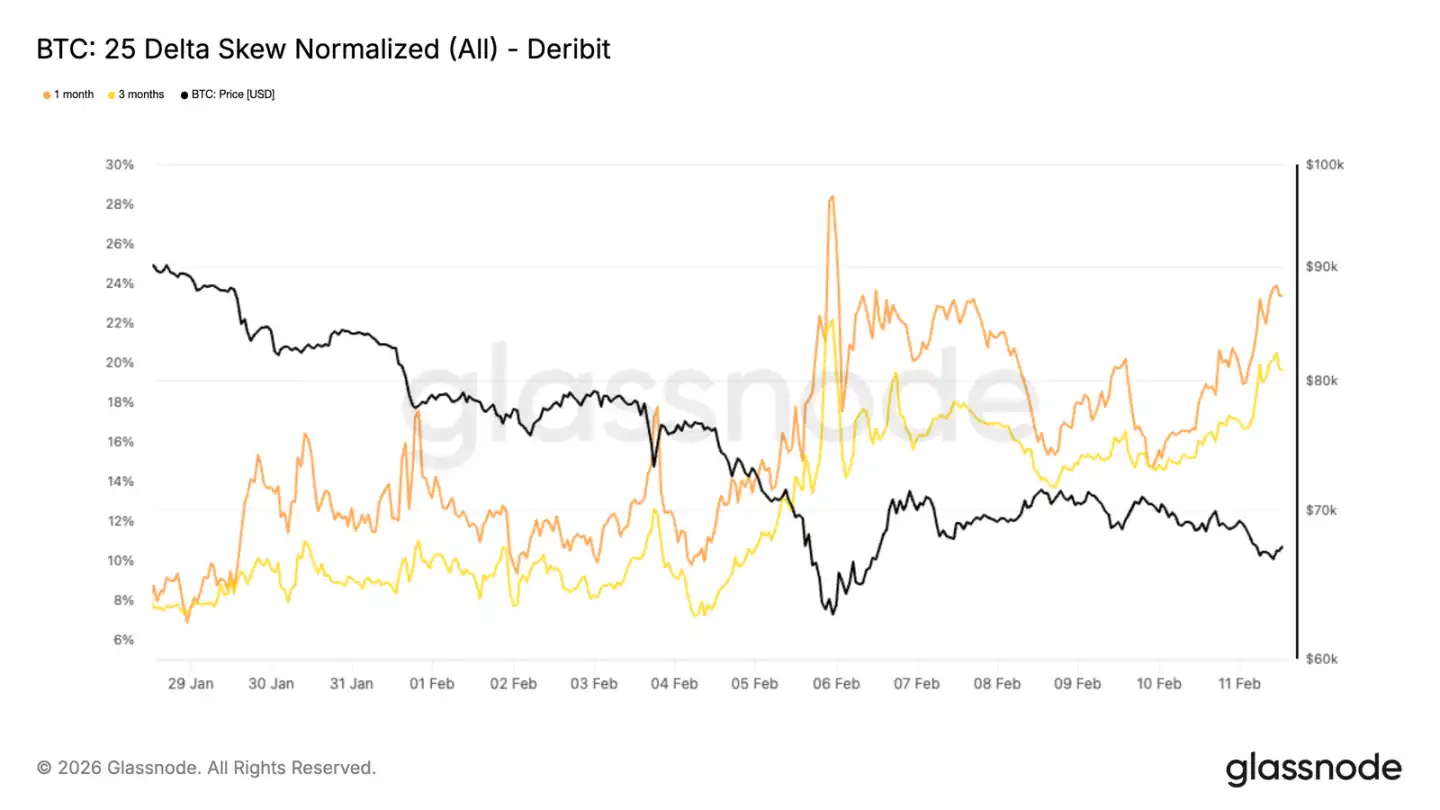

25-Delta-Preisspanne zeigt anhaltende Abwärtsnachfrage

Die allgemeine Volatilität ist angestiegen, aber die Richtung hängt von der Spanne ab. Bei 1- und 3-Monats-Optionen zeigt die 25-Delta-Preisspanne, dass in den letzten Tagen vor allem Put-Optionen gekauft wurden.

Am Freitag gab es eine kleine Erholung, doch die Prämien für Put-Optionen sind immer noch hoch und liegen auf dem Niveau der schlimmsten Abverkaufstage. Die 25-Delta-Preisspanne vergleicht die impliziten Volatilitäten von Out-of-the-Money-Puts und Calls. Ein negativer Wert bedeutet, dass Puts teurer sind, was auf eine anhaltende Abwärtsnachfrage hindeutet. Am 28. Januar lag die Put-Preisspanne bei etwa 8 %, heute sind es 23 % bei 1 Monat und 19 % bei 3 Monaten.

Die gesamte Kurve ist noch immer nach unten, was zeigt, dass die Angst im Markt nicht abgeklungen ist.

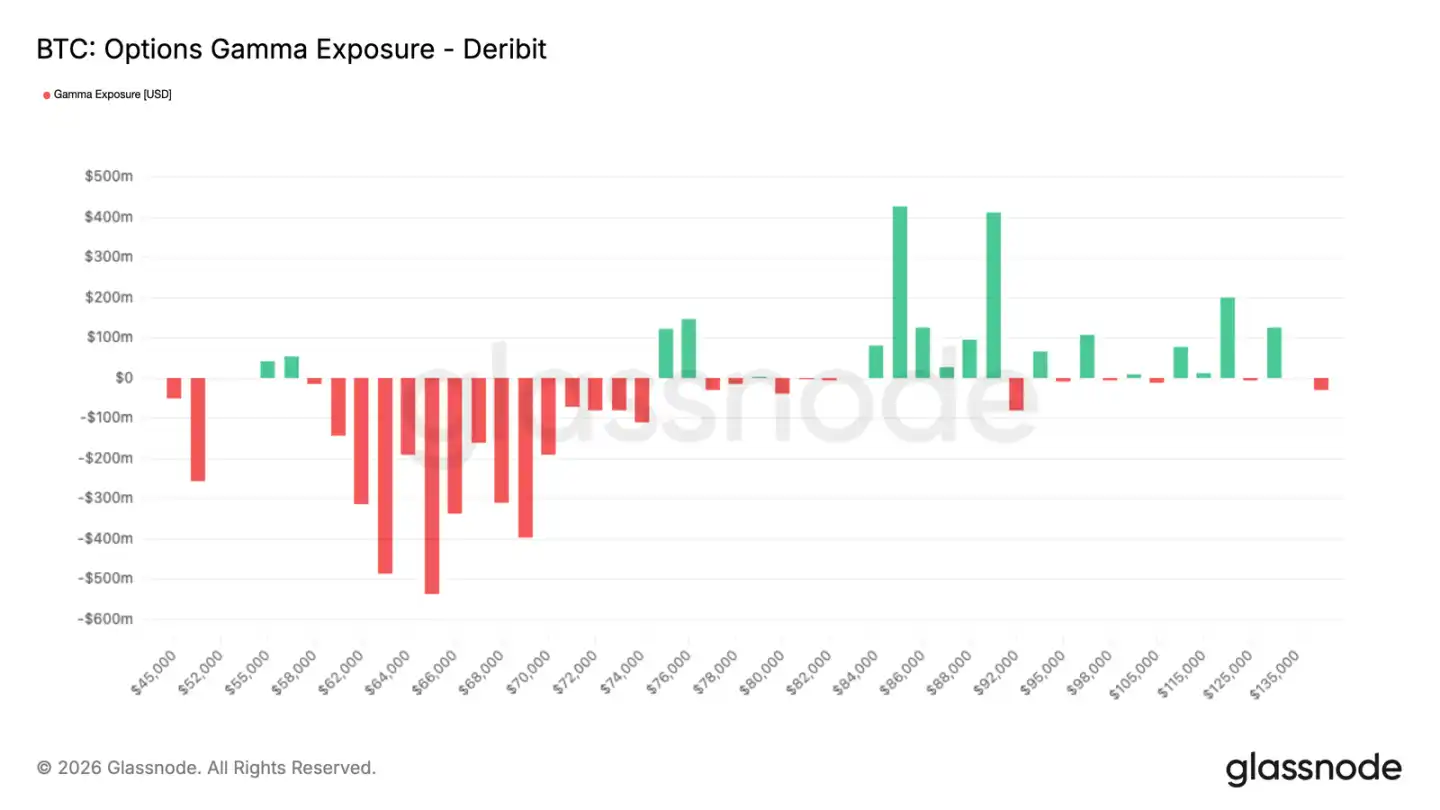

Market Maker Gamma – Preisreaktion bei Erholung

Diese defensive Optionsstruktur hinterlässt Spuren bei den Market Maker-Positionen. Wenn Market Maker Gamma short sind, müssen sie bei Kursanstiegen kaufen und bei Kursrückgängen verkaufen, was die Volatilität verstärkt.

Die jüngste starke Nachfrage nach Puts hat die Positionen der Market Maker noch immer stark beeinflusst. Obwohl der Kurs einige Tage gestiegen ist, wurde diese Sensitivität nicht eliminiert. Das macht den Markt sehr anfällig, da Gegenpositionen bei Gegenbewegungen die Volatilität weiter verstärken können.

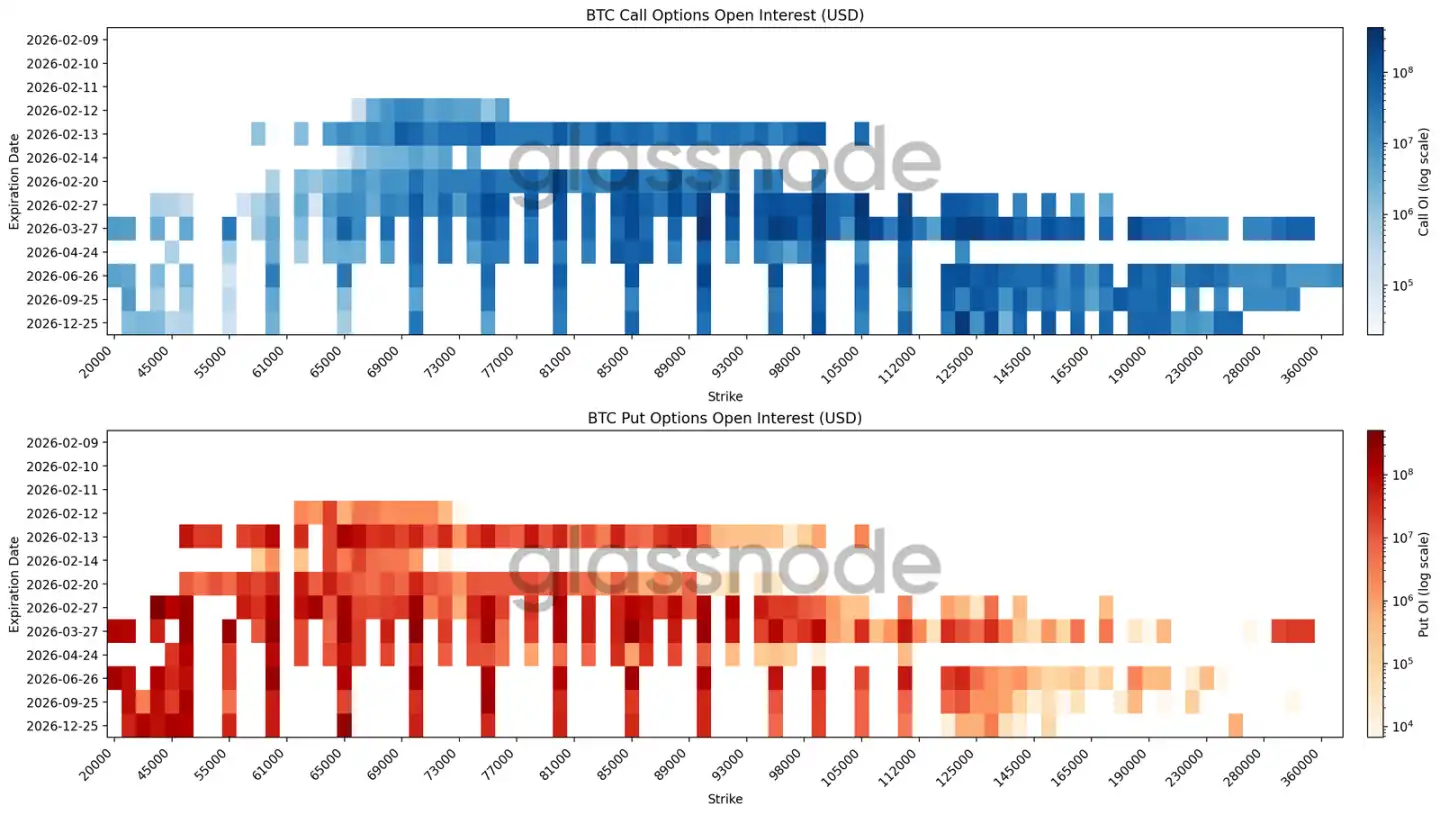

Open Interest Heatmap zeigt große Absicherungen

Die neueste Heatmap zeigt die offenen Positionen bei Bitcoin-Optionen nach Strike und Fälligkeitsdatum. Dabei erkennt man, wo die meisten Positionen liegen und wo Druck auf den Preis ausgeübt werden könnte.

Bei Februar-Fälligkeit sind die Bereiche zwischen 60.000 und 70.000 USD die größten Kaufzonen. Weiter in die Zukunft, bei Jahresende und darüber hinaus, sind die Bereiche zwischen 50.000 und 30.000 USD mit ausreichender Absicherung gefüllt.

Hier wird nicht auf einen bestimmten Zeitpunkt gewettet, sondern auf eine breite Absicherung gegen Abwärtsbewegungen. Die offenen Calls konzentrieren sich auf über 120.000 USD, während langfristig die Put-Positionen die Risiken nach unten abdecken. Die starke negative Delta-Preisspanne zeigt, dass die Marktteilnehmer die Risiken eher nach unten absichern.

Die gesamte Positionsstruktur ist defensiv ausgerichtet, kein Zeichen für eine Trendwende.

Fazit

Bitcoin befindet sich weiterhin in einer defensiven Struktur, der Kurs ist zwischen mehreren wichtigen Kostenlevels eingeklemmt, die Unterstützung wird wiederholt getestet. Die Zone zwischen 60.000 und 72.000 USD wird noch immer von Verkäufern gehalten, doch der Verkaufsdruck ist schwerwiegend, kurzfristige Halter sind im Verlust, das Vertrauen schwach. In diesem Zustand ist eine Erholung leicht wieder nach unten gedrückt zu werden. Für eine Stabilisierung sind kontinuierliche Kaufimpulse notwendig.

Die Off-Chain-Daten bestätigen diese vorsichtige Einschätzung. Institutionelle Abflüsse, passive Spot-Transaktionen und die abkühlende Derivatemärkte deuten auf eine schwache Nachfrage hin. Die Options- und Futures-Strukturen lassen auf eine geringe Risikobereitschaft schließen, was den Markt in einer Balance hält, die eher von kurzfristigen Positionen geprägt ist.

Insgesamt befindet sich der Markt in einer Druckphase, die auf eine Balance zwischen Angebot und Nachfrage hindeutet. Für eine Trendwende sind entweder stärkere Spot-Käufe oder eine Rückkehr der Risikobereitschaft notwendig. Bis dahin dominiert kurzfristiges Positionsmanagement, nicht ein klarer Trend.