Aus der Perspektive von Optionen und Absicherungsmechanismen: Analyse der wahren Gründe für den drastischen Bitcoin-Absturz

Autor: Jeff Park (Chief Information Officer bei Bitwise)

Übersetzung: Ding Dang, Odaily Planet Daily

Vorab: Am 5. Februar erlebte der Kryptowährungsmarkt erneut einen massiven Einbruch, das 24-Stunden-Liquidationsvolumen überstieg 2,6 Milliarden US-Dollar. Bitcoin stürzte zeitweise auf 60.000 USD ab, doch im Markt besteht offenbar kein klarer Konsens über die Ursachen dieses Rückgangs. Jeff Park, Chief Information Officer bei Bitwise, ergänzt aus der Perspektive der Options- und Hedging-Mechanismen einen neuen analytischen Rahmen.

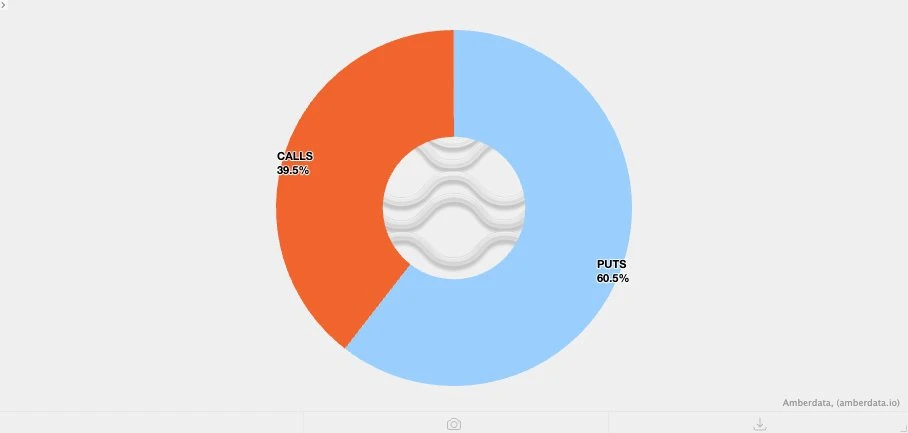

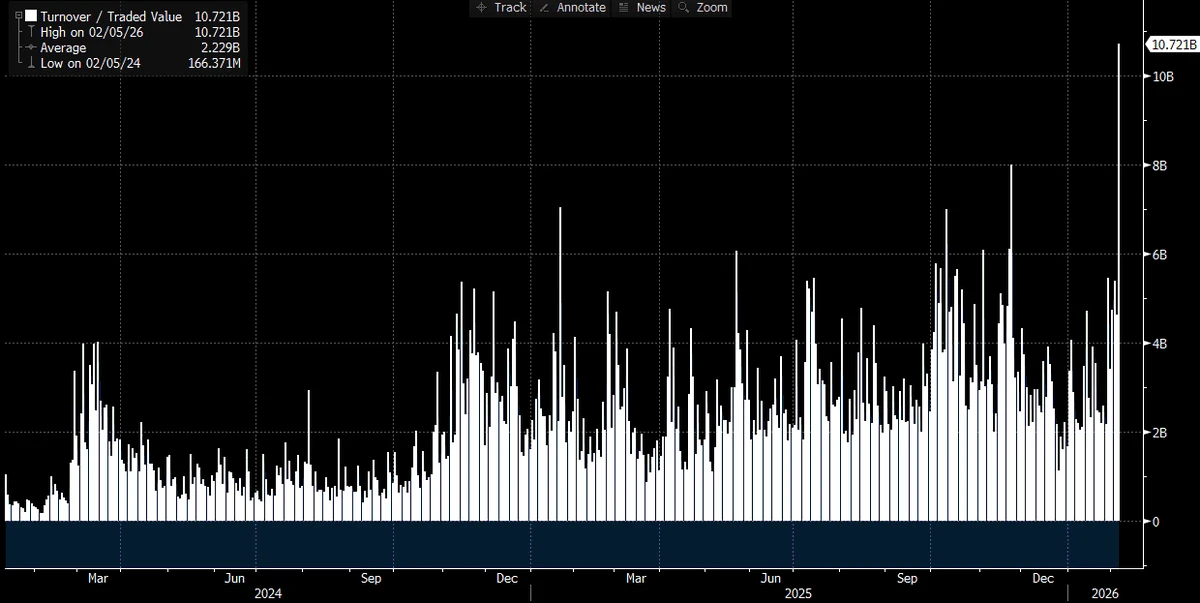

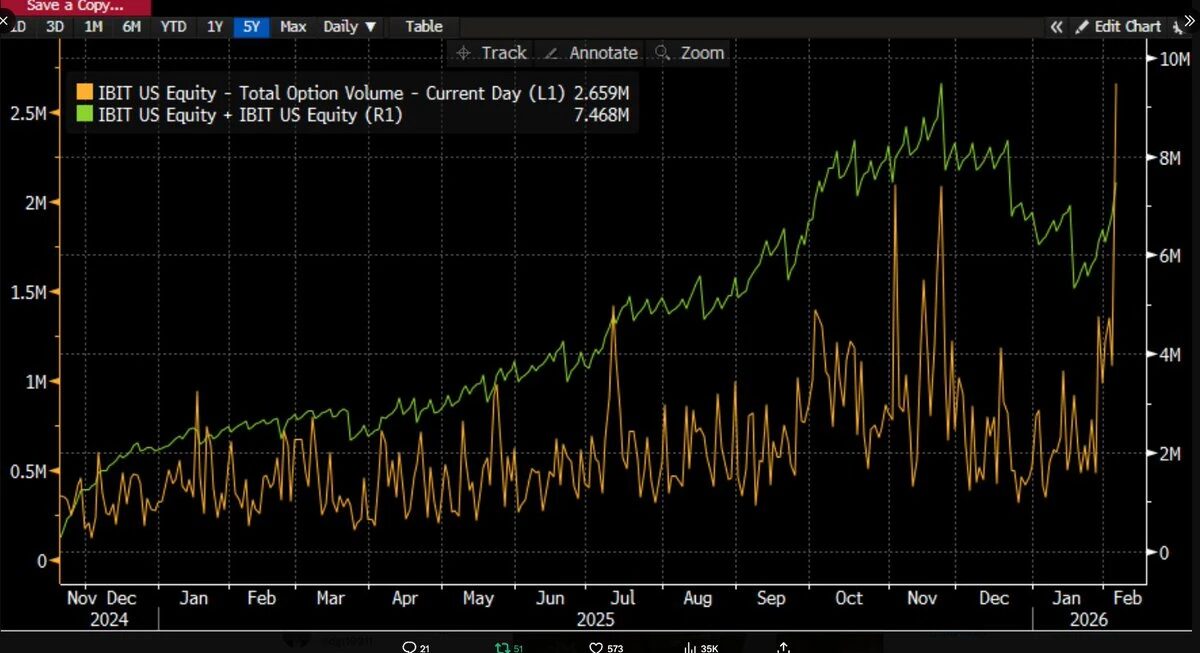

Mit der Zeit und der Veröffentlichung weiterer Daten wird die Situation immer klarer: Dieser heftige Ausverkauf steht höchstwahrscheinlich im Zusammenhang mit dem Bitcoin ETF, während Japan selbst einer der volatilsten Handelstage in den letzten Jahren war. Wir kommen zu dieser Einschätzung, weil das Handelsvolumen des IBIT an diesem Tag einen historischen Höchststand erreichte – mit einem Volumen von über 100 Milliarden USD, was das bisher höchste Rekordniveau um das Doppelte übertraf (wirklich eine erstaunliche Zahl). Gleichzeitig wurde auch das Optionsvolumen rekordverdächtig (siehe untenstehendes Diagramm, das die höchste Anzahl an Kontrakten seit dem Start des ETFs zeigt). Auffällig im Vergleich zu früher ist, dass die Optionsgeschäfte diesmal deutlich von Put-Optionen dominiert wurden, nicht von Calls (dazu später mehr).

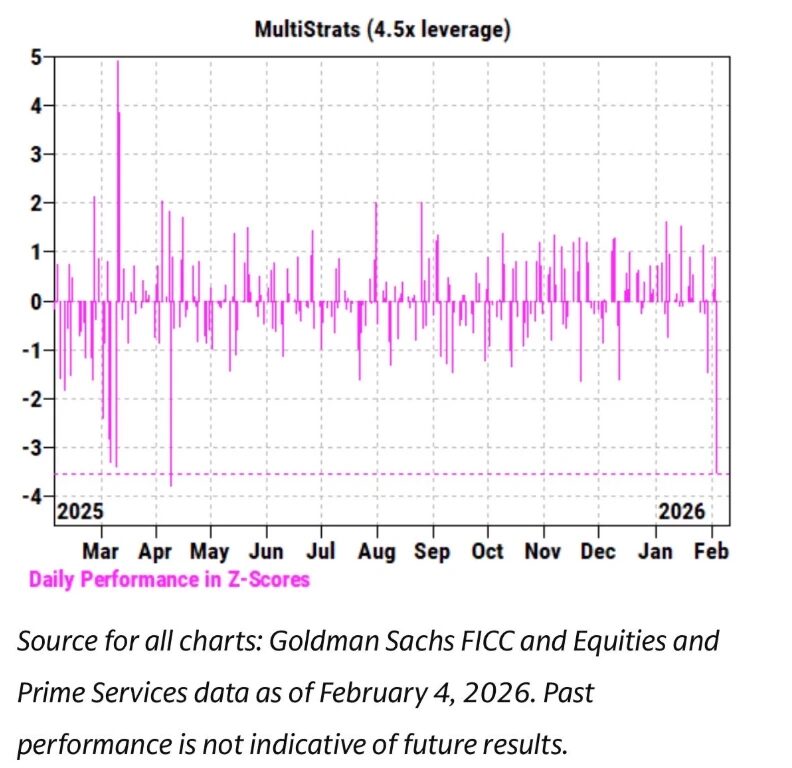

Gleichzeitig haben wir in den letzten Wochen beobachtet, dass die Kursentwicklung des IBIT eine äußerst enge Korrelation mit Software-Aktien und anderen risikobehafteten Vermögenswerten aufweist. Das Prime Brokerage-Team von Goldman Sachs veröffentlichte ebenfalls einen Bericht, wonach der 4. Februar einer der schlechtesten Handelstage für Multi-Strategy-Fonds aller Zeiten war, mit einem Z-Score von 3,5. Das bedeutet, dass es sich um ein extrem seltenes Ereignis handelt, mit einer Wahrscheinlichkeit von nur 0,05 %, was im Vergleich zu einem 3-Sigma-Ereignis (klassischer „Black Swan“-Schwellenwert, ca. 0,27 %) das Zehnfache ist. Man kann sagen, dass dies eine katastrophale Auswirkung war. Normalerweise greifen bei solchen Ereignissen Multi-Strategy-Fonds (Pod Shops) schnell zum Risikomanagement, fordern alle Handelsteams auf, sofort, ohne Unterschied, und in Eile die Hebel zu reduzieren. Das erklärt auch, warum der 5. Februar sich in eine Blutwelle verwandelte.

In einer Situation, in der so viele Rekorde gebrochen wurden und die Kurse klar nach unten tendierten (ein Tagesverlust von 13,2 %), erwarteten wir ursprünglich, dass der ETF eine Netto-Rücknahme zeigen würde. Historische Daten stützen diese Annahme: Am 30. Januar, nach einem Rückgang des IBIT um 5,8 % im Vortag, kam es zu einer Rekord-Rücknahme von 530 Millionen USD; ebenso am 4. Februar, als der IBIT im Zuge eines anhaltenden Abwärtstrends eine Rücknahme von etwa 370 Millionen USD verzeichnete. Daher ist es in einem solchen Marktumfeld am 5. Februar durchaus plausibel, einen Abfluss von mindestens 500 Millionen bis 1 Milliarde USD zu erwarten.

Doch genau das Gegenteil geschah – wir sahen eine breite Netto-Zuführung. Am Tag des 5. Februar stiegen etwa 6 Millionen Anteile hinzu, was zu einem Vermögenszuwachs von über 230 Millionen USD führte. Gleichzeitig flossen auch bei anderen Bitcoin-ETFs Gelder zu, sodass das gesamte ETF-System insgesamt mehr als 300 Millionen USD an Nettozuflüssen verzeichnete.

Dieses Ergebnis ist ziemlich verwirrend. Theoretisch kann man sich vorstellen, dass die starke Kursrallye am 6. Februar den Rückgang bei den Rücknahmen teilweise abschwächte, doch die Umkehrung von „möglichen Abflüssen“ zu „Netto-Zuflüssen“ ist eine ganz andere Sache. Das deutet darauf hin, dass mehrere Faktoren gleichzeitig wirken, aber diese Faktoren lassen sich nicht in eine einzelne, lineare Erzählung fassen. Basierend auf den verfügbaren Informationen lassen sich einige plausible Annahmen formulieren, auf deren Grundlage ich meine Gesamtaussage ableite.

Erstens: Der aktuelle Verkaufsdruck beim Bitcoin ist höchstwahrscheinlich auf eine Art von diversifizierten Asset-Portfolios oder Strategien zurückzuführen, die nicht rein aus der Krypto-Originalwelt stammen. Das könnten die zuvor erwähnten Multi-Strategy-Hedgefonds sein, oder ähnlich wie bei BlackRock, bei denen es um Modellportfolios geht, die zwischen IBIT und IGV (Software-ETFs) umgeschichtet werden, und die bei starker Volatilität gezwungen sind, automatisch neu zu balancieren.

Zweitens: Die Beschleunigung des Bitcoin-Verkaufs steht höchstwahrscheinlich im Zusammenhang mit dem Optionsmarkt, insbesondere mit Put-Optionen, die auf Abwärtsbewegungen ausgerichtet sind.

Drittens: Dieser Verkaufsdruck hat sich letztlich nicht in einen Kapitalabfluss bei den Bitcoin-Assets selbst verwandelt, was bedeutet, dass die treibende Kraft hinter der Bewegung eher das „Papiergeldsystem“ ist, also Positionen, die von Händlern und Market Makern im Rahmen von Hedging-Aktivitäten im Gleichgewicht gehalten werden.

Auf Basis dieser Fakten sind meine aktuellen Kernannahmen wie folgt:

- Der unmittelbare Auslöser für den Verkaufsdruck war eine weitreichende Deleveraging-Welle bei diversifizierten Asset-Fonds und Portfolios, nachdem die Korrelation zu risikobehafteten Vermögenswerten statistisch ungewöhnlich hoch wurde.

- Dieser Prozess löste eine äußerst heftige Deleveraging-Welle aus, die auch das Bitcoin-Risiko-Exposure einschloss, wobei ein bedeutender Teil der Risiken tatsächlich in „Delta-neutralen“ Hedging-Positionen lag, wie z.B. Basis- und Relative-Value-Strategien (z.B. Bitcoin im Vergleich zu Krypto-Aktien) sowie andere Strukturen, die von Händlern genutzt werden, um verbleibendes Delta-Risiko zu „versiegeln“.

- Diese Deleveraging-Welle führte zu einem negativen Gamma-Effekt, der den Abwärtsdruck weiter verstärkte, was Händler zwang, IBIT zu verkaufen. Da der Verkaufsdruck jedoch zu heftig war, mussten Market Maker in einer Art „Selbstschutz“ Bitcoin im Netto-Short verkaufen. Dieser Vorgang schuf wiederum neue ETF-Bestände und verringerte die ursprüngliche Erwartung eines groß angelegten Kapitalabflusses.

Am 6. Februar beobachteten wir dann einen positiven Kapitalfluss in den IBIT, wobei einige Käufer (die Frage ist, zu welcher Kategorie sie gehören) bei Kursrückgängen nachgekauft haben, was den ursprünglichen kleinen Nettoabfluss weiter ausglich.

Zunächst neige ich dazu, zu glauben, dass die initiale Trigger-Mechanik durch den Verkauf von Software-Aktien ausgelöst wurde, insbesondere angesichts der hohen Korrelation zwischen Bitcoin und Software-Aktien, die sogar höher ist als die zu Gold. Siehe die beiden Diagramme unten.

Das ist logisch, weil Gold in der Regel kein Asset ist, das von Multi-Strategy-Fonds in großem Umfang gehalten wird, obwohl es in RIA-Portfolio-Modelle eingebunden sein kann (eine vorgefertigte Asset-Allokation). Das bestätigt meine Annahme: Der Kern der aktuellen Turbulenzen liegt wahrscheinlich im Multi-Strategy-Fonds-Ökosystem.

Die zweite Annahme ist ebenfalls plausibel: Der heftige Deleveraging-Prozess beinhaltet tatsächlich auch Bitcoin-Risiken in Hedging-Positionen. Ein Beispiel ist der CME-Basis-Trade bei Bitcoin, der seit langem eine der bevorzugten Strategien dieser Fonds ist.

Aus den vollständigen Daten vom 26. Januar bis gestern (dank an den Top-Researcher @dlawant für die Daten) lässt sich die Entwicklung der CME-Basis über 30, 60, 90 und 120 Tage nachvollziehen. Man sieht deutlich, dass die kurzfristige Basis am 5. Februar von 3,3 % auf bis zu 9 % anstieg. Dies ist einer der größten Sprünge seit dem Start des ETFs, was fast eindeutig auf eine groß angelegte Zwangsliquidation im Basis-Trade hindeutet.

Man kann sich vorstellen, dass Institutionen wie Millennium oder Citadel gezwungen waren, ihre Basis-Positionen zu liquidieren (Verkauf von Spot, Kauf von Futures). Angesichts ihres Volumens im Bitcoin-ETF-System ist es leicht verständlich, warum diese Operationen erhebliche Auswirkungen auf die Marktstruktur haben. Ich habe dazu bereits eine eigene Analyse geschrieben.

Odaily Planet Daily Ergänzung: Derzeit stammen viele dieser unselektiven US-inländischen Verkäufe wahrscheinlich von Multi-Strategy-Hedgefonds. Diese setzen meist auf Delta-Hedging oder betreiben relative Wert- (RV) oder faktorenneutrale Strategien, die momentan die Spreads ausweiten und möglicherweise auch die Korrelationen zu Wachstumsaktien erhöhen.

Eine grobe Schätzung: Etwa ein Drittel der im Bitcoin-ETF gehaltenen Anteile sind institutionell, und davon werden vermutlich mindestens 50 % (vielleicht mehr) von Hedgefonds gehalten. Das ist eine beträchtliche schnelle Geldbewegung. Wenn die Finanzierungskosten oder Margin-Anforderungen im aktuellen volatilen Umfeld steigen, greifen Risikomanager ein und zwingen zu Panikverkäufen, vor allem wenn die Basisrendite keinen Risikoprämie mehr rechtfertigt. Erwähnenswert ist, dass das heutige USD-Volumen von MSTR eines der höchsten in der Geschichte ist.

Das ist auch der Grund, warum Hedgefonds am ehesten durch das berüchtigte „Common-Owner-Risiko“ scheitern: Mehrere scheinbar unabhängige Fonds halten sehr ähnliche Exposure-Positionen. Bei einem Marktrückgang strömen alle gleichzeitig durch denselben engen Ausgang, was dazu führt, dass alle Korrelationen nach unten gegen 1 tendieren. In der aktuellen, sehr illiquiden Marktlage ist das ein typisches „Shutdown-Risiko“, das wir heute beobachten. Am Ende spiegelt sich das in den ETF-Geldflussdaten wider. Wenn diese Annahme stimmt, wird der Preis nach Abschluss der Liquidation wahrscheinlich schnell wieder neu bewertet, aber das Vertrauen wieder aufzubauen, braucht Zeit.

Dies führt zu einer dritten Spur. Wenn wir verstehen, warum in einem Umfeld des breit angelegten Deleveraging IBIT verkauft wurde, dann ist die Frage: Was beschleunigt den Abwärtstrend? Ein möglicher „Brandbeschleuniger“ sind strukturierte Produkte. Ich halte es zwar nicht für wahrscheinlich, dass die Größe des Marktes für strukturierte Produkte allein den Ausverkauf ausgelöst hat, aber wenn alle Faktoren in einer Weise zusammenfallen, die jede VaR-Modelle (Value at Risk) übertrifft, könnten sie den Auslöser für eine Kettenreaktion sein.

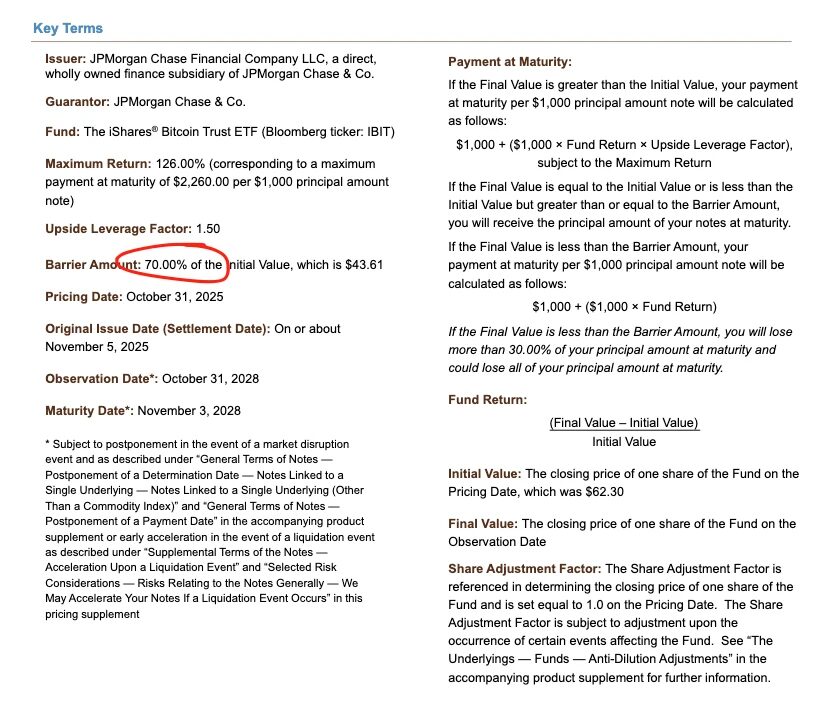

Das erinnert mich an meine Zeit bei Morgan Stanley. Dort führten strukturierte Produkte mit Knock-In-Put-Barrieren (bei denen Optionen nur dann wirksam werden, wenn der Basispreis eine bestimmte Schwelle erreicht oder durchbricht) oft zu zerstörerischen Folgen. In manchen Fällen kann die Delta-Änderung dieser Optionen sogar 1 übersteigen, was im Black-Scholes-Modell eigentlich unmöglich ist – weil bei Standard-Optionspreisen (europäische Calls/Puts) die Delta-Werte niemals über 1 hinausgehen.

Ein Beispiel ist eine Anleihe, die im November letzten Jahres von JP Morgan bewertet wurde, bei der die Knock-In-Barriere genau bei 43,6 USD lag. Wenn diese Papiere im Dezember weiter ausgegeben werden und der Bitcoin-Preis um 10 % fällt, könnten sich im Bereich von 38–39 USD große Mengen an Knock-In-Barrieren ansammeln, was man als „Sturmzentrum“ bezeichnen könnte.

Wenn diese Barrieren durchbrochen werden, und Händler versuchen, das Knock-In-Risiko durch den Verkauf von Put-Optionen abzusichern, dann führt die negative Vanna-Dynamik zu einer äußerst schnellen Gamma-Änderung. Für Händler bedeutet das: Die einzige Option ist, bei schwachem Markt aggressiv den Basiswert zu verkaufen. Genau das haben wir beobachtet: Die implizite Volatilität (IV) brach auf fast 90 %, was historische Extremwerte sind und fast einer Katastrophe gleichkommt. In diesem Szenario mussten Händler ihre Short-Positionen im IBIT so stark ausbauen, dass sie letztlich neue ETF-Anteile schufen.

Diese Dynamik erfordert eine gewisse Spekulation, und ohne detaillierte Spread-Daten ist eine endgültige Bestätigung schwierig. Angesichts des rekordverdächtigen Handelsvolumens an diesem Tag und der tiefen Einbindung der autorisierten Teilnehmer (AP) ist ein solches Szenario durchaus plausibel.

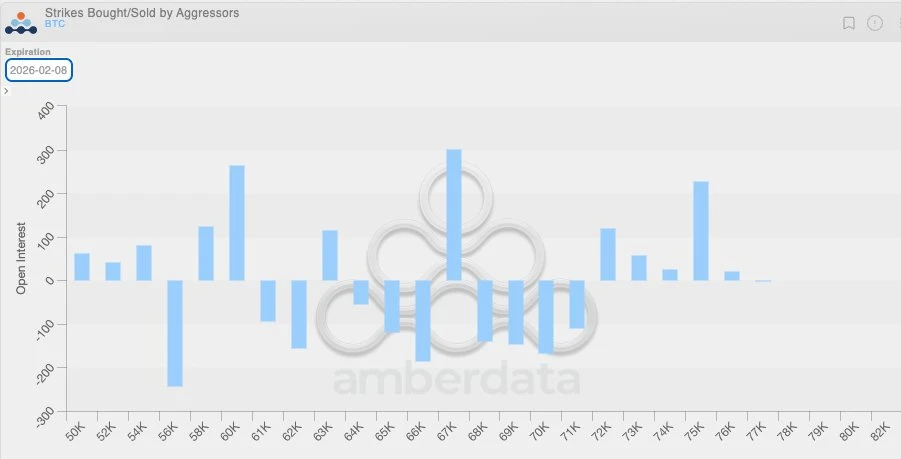

Wenn man diese negative Vanna-Dynamik mit einer weiteren Erkenntnis verbindet, wird die Logik noch klarer: Aufgrund der zuvor insgesamt niedrigen Volatilität tendierten Krypto-Primärmarkt-Kunden in den letzten Wochen dazu, Put-Optionen zu kaufen. Das bedeutet, dass die Krypto-Händler selbst in einem natürlichen Short-Gamma-Status sind und die zukünftige Volatilität unterschätzen. Wenn dann eine große Bewegung eintritt, verstärkt diese strukturelle Ungleichgewicht den Abwärtsdruck weiter. Die untenstehende Positionsverteilung zeigt deutlich, dass im Bereich von 64.000 bis 71.000 USD die Händler hauptsächlich in Put-Optionen mit Short-Gamma-Exposure investiert sind.

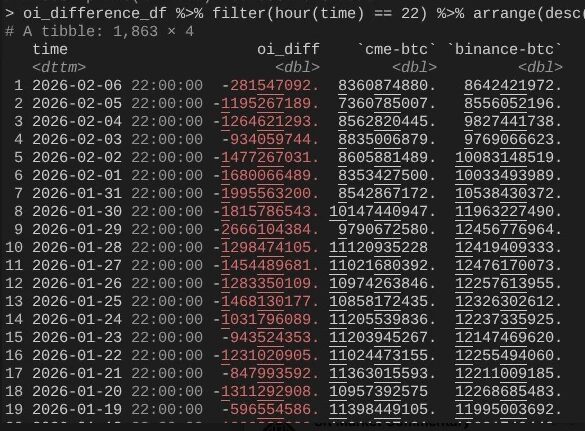

Damit kommen wir zurück zum 6. Februar, als Bitcoin eine starke Rally von über 10 % vollzog. Ein bemerkenswertes Phänomen ist, dass die offene Position (OI) bei CME deutlich schneller wuchs als bei Binance (ebenfalls Dank an @dlawant für die Daten, die auf Eastern Time 16:00 Uhr abgestimmt sind). Vom 4. bis 5. Februar ist eine deutliche Schrumpfung der CME-OI sichtbar, was erneut die Annahme bestätigt, dass am 5. Februar im Basis-Trade große Positionen zwangsweise glattgestellt wurden. Am 6. Februar könnten diese Positionen dann wieder aufgebaut worden sein, um von den höheren Basis-Levels zu profitieren und so den Kapitalabfluss zu kompensieren.

Damit schließt sich der gesamte logische Kreis: Der IBIT zeigt bei Netto-Zuflüssen und -Abflüssen eine ausgeglichene Entwicklung, weil der CME-Basis-Trade sich erholt hat; der Kurs bleibt jedoch niedrig, weil die OI bei Binance deutlich eingebrochen ist, was darauf hindeutet, dass ein erheblicher Teil des Deleveraging-Drucks aus den Short-Gamma-Positionen und Zwangsliquidationen im Krypto-Primärmarkt stammt.

Das ist meine beste Erklärung für die Marktbewegungen am 5. Februar und am 6. Februar. Diese Analyse basiert auf mehreren Annahmen und ist nicht vollständig zufriedenstellend, da es keinen klaren „Schuldigen“ gibt (wie etwa beim FTX-Fall). Aber die Kernaussage lautet: Der Auslöser für den aktuellen Abverkauf stammt aus dem traditionellen Finanzbereich außerhalb der Krypto-Welt, und dieser Prozess hat den Bitcoin-Preis in eine Zone gedrängt, in der eine gegenläufige, gamma-hedging-getriebene Abwärtsbewegung beschleunigt wird. Dieser Rückgang ist nicht durch eine klare bärische Richtung getrieben, sondern durch Hedging-Notwendigkeiten ausgelöst, die sich am 6. Februar schnell umkehrten (leider profitieren bei dieser Umkehr vor allem marktneutrale Strategien im traditionellen Finanzsektor, nicht die krypto-native, richtungsorientierten Strategien). Auch wenn diese Schlussfolgerung nicht besonders aufregend ist, so kann man zumindest beruhigt sein: Der vorherige Tag des Ausverkaufs steht wahrscheinlich nicht im Zusammenhang mit dem 10/10-Event.

Ja, ich halte die Ereignisse der letzten Woche nicht für eine Fortsetzung des 10/10-Hebels. Ich las einen Artikel, der andeutete, dass diese Turbulenzen von einem nicht-amerikanischen, in Hongkong ansässigen Fonds ausgelöst wurden, der am Yen-Carry-Trade beteiligt war und letztlich scheiterte. Diese Theorie hat jedoch zwei offensichtliche Schwachstellen. Erstens: Ich glaube nicht, dass eine nicht-kryptische Prime-Broker-Firma bereit wäre, für so komplexe Multi-Asset-Transaktionen einen Service anzubieten und gleichzeitig eine 90-Tage-Marge-Buffer zu gewähren, ohne vorher in Liquiditätsnot zu geraten. Zweitens: Wenn die Carry-Trade-Finanzierung durch den Kauf von IBIT-Optionen zur „Rettung“ genutzt wurde, würde ein Kursrückgang bei Bitcoin die Risikoentfaltung nicht beschleunigen – diese Optionen würden nur wertlos werden, da ihre Griechen schnell gegen null tendieren. Das bedeutet, dass diese Transaktion echtes Abwärtsrisiko enthalten muss. Wenn jemand gleichzeitig USD/JPY-Carry-Trade long und IBIT-Put-Optionen short hält, dann ist dieser Prime Broker, ehrlich gesagt, nicht mehr tragbar.

Die nächsten Tage werden äußerst entscheidend sein, weil wir mehr Daten erhalten, um zu beurteilen, ob Investoren die Abwärtsbewegung nutzen, um neue Nachfrage zu schaffen – falls ja, wäre das ein sehr bullisches Signal. Für den Moment bin ich optimistisch hinsichtlich potenzieller Kapitalzuflüsse in ETFs. Ich bin weiterhin überzeugt, dass echte RIA-ähnliche ETF-Käufer (nicht relative-Value-Hedgefonds) kluge Investoren sind, und auf institutioneller Ebene sehen wir bedeutende, echte Fortschritte, was sich sowohl in der gesamten Branche als auch bei meinen Freunden bei Bitwise deutlich zeigt. Dabei achte ich besonders auf Netto-Zuflüsse, die nicht mit Basis-Spread-Expansionen einhergehen.

Abschließend zeigt all dies erneut, dass Bitcoin auf eine äußerst komplexe, reife Weise in die globalen Finanzkapitalmärkte integriert ist. Das bedeutet auch, dass wenn der Markt künftig auf der Gegen-Presseseite steht, die Aufwärtsbewegung steiler sein wird als je zuvor.

Die Fragilität der traditionellen Margin-Regeln ist die Antifragilität von Bitcoin. Sobald die Kurse wieder steigen – was ich für unvermeidlich halte, insbesondere nachdem die Nasdaq die Höchststände bei den Options-Open-Interest erhöht hat – wird es zu einer äußerst spektakulären Rally kommen.