Wer besitzt Kaspa wirklich? On-Chain-Daten enthüllen die Wahrheit über die Wallet-Konzentration

Ein kürzlich veröffentlichter Thread eines unbekannten Analysten namens „R.E.C.O.N“ sorgt derzeit für Aufsehen auf X, und das aus einem einfachen Grund: Er brachte tatsächliche Wallet-Verteilungsdaten in eine Diskussion, die normalerweise von Annahmen geprägt ist. Der Beitrag wurde schnell viral, und obwohl der Autor keine bekannte öffentliche Figur ist, sind die geteilten Zahlen durchaus sehenswert, vor allem für jeden, der verstehen möchte, wie dezentralisiert Kaspa in dieser Phase wirklich ist.

Der Thread konzentriert sich auf eine der häufigsten Bedenken im Kryptobereich: Wer kontrolliert das Angebot, und wie viel Konzentration ist zu viel?

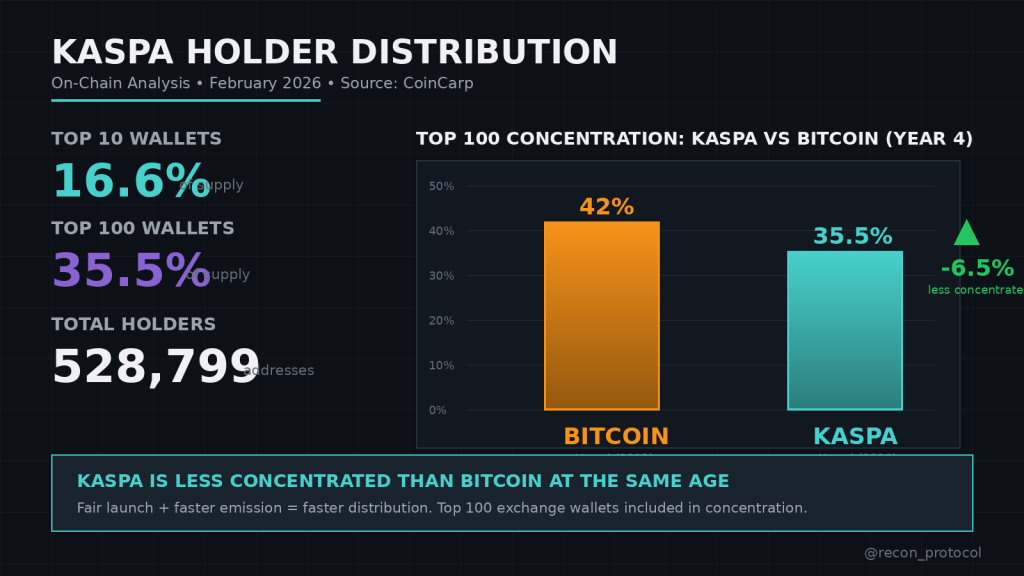

R.E.C.O.N begann mit der rohen Aufschlüsselung der Top-Halter von Kaspa im Februar 2026. Die Top 10 Wallets kontrollieren etwa 16,6 % des Angebots, während die Top 100 Wallets ungefähr 35,5 % halten. Auf den ersten Blick klingen diese Zahlen schwer, und die anfängliche Reaktion vieler ist vorhersehbar: „Das ist zu konzentriert.“

Doch der Thread argumentiert, dass rohe Wallet-Rankings die ganze Geschichte nicht erzählen, es sei denn, die Wallets sind richtig gekennzeichnet.

Eines der wichtigsten Unterscheidungsmerkmale ist zwischen Walw Wallets und Börsenverwahrungswallets. Die Top 10 umfassen mehrere identifizierte Börsenadressen, wie MEXC, Uphold, Bybit und Bitget. Zusammen repräsentieren diese Börsenwallets etwa 8 % der „Top-Halter“-Konzentration. Das ist wichtig, weil Börsenwallets nicht einem einzelnen Investor gehören. Sie halten Coins im Auftrag von Tausenden von Nutzern.

Quelle: X/@recon_protocol

Daher wirkt die Konzentration in der Überschrift dramatischer als die Realität. Ohne die Unterscheidung zwischen Börsenverwahrung und privater Ansammlung können die Zahlen irreführend sein.

Der nächste Vergleich im Thread ist, wo die Dinge interessanter werden. R.E.C.O.N vergleicht die Verteilung von Kaspa mit der von Bitcoin zu einem ähnlichen Alter. Laut Berichten hielten die Top 100 Wallets von Bitcoin im Jahr 2013 etwa 42 % des Angebots, während die Top 100 von Kaspa heute bei 35,5 % liegen.

Der Punkt ist hier nicht, dass Kaspa perfekt verteilt ist, sondern dass sein Konzentrationsniveau für ein vier Jahre altes Proof-of-Work-Netzwerk nicht ungewöhnlich ist. Tatsächlich ist es sogar möglicherweise etwas stärker verteilt als Bitcoin in seinen frühen Jahren.

Der Thread zeigt auch die „Fair Launch“-Struktur von Kaspa als einen entscheidenden Grund dafür, warum die Verteilung anders verläuft. Ohne Teamzuweisungen, ohne VC-Entsperrpläne und ohne Foundation-Tresor, der auf den Verkauf wartet, gelangt das Angebot hauptsächlich durch Mining-Emissionen auf den Markt. Das schafft einen langsameren, organischeren Verteilungsprozess im Laufe der Zeit.

Ein weiteres wichtiges Datenset, das erwähnt wird, ist das Verhalten der Kaspa-Halter anhand der HODL-Wellen. Laut Thread haben etwa 61 % des Angebots seit über sechs Monaten keine Bewegung gezeigt, und bedeutende Anteile sind ein bis drei Jahre lang inaktiv geblieben.

Diese Art der Inaktivität kann unterschiedlich interpretiert werden. Es könnte auf Überzeugung bei Langzeit-Haltern hindeuten, aber auch bedeuten, dass das Angebot nicht ständig durch spekulativen Verkauf recycelt wird. R.E.C.O.N argumentiert, dass eine moderate Konzentration in Kombination mit ruhenden Wallets viel weniger bärisch ist als eine hohe Konzentration in Verbindung mit aggressivem Verkauf.

Dennoch ignoriert der Thread nicht die Risiken. Es wird darauf hingewiesen, dass eine Handvoll großer Nicht-Börsen-Wallets noch unidentifiziert ist. Diese könnten Frühminen oder Langzeit-Halter sein, aber wenn einer von ihnen sich entschließen würde, stark zu verkaufen, hätte das echte Marktwirkungen. Das ist kein Panikmache, sondern die Realität bei jedem Asset, bei dem große Halter existieren.

Abschließend weist der Thread darauf hin, dass Kaspa über 528.000 Adressen hat, was für ein relativ junges Netzwerk bemerkenswert ist, das sich nicht auf massives VC-Marketing oder koordinierte Adoption-Kampagnen verlassen hat. Das Argument ist, dass dies organisches Wachstum in einem Fair-Launch-System ist.

Insgesamt ist die Erkenntnis aus R.E.C.O.Ns Analyse nicht, dass Kaspa bereits perfekt dezentralisiert ist, sondern dass seine Wallet-Verteilung im Kontext nicht ungewöhnlich ungesund ist. Börsenwallets verfälschen die Konzentrationsstatistiken, Netzwerke in der Frühphase wirken immer top-heavy, und Fair-Launch-Mechanismen verteilen das Angebot eher allmählich als durch plötzliche Freischalt-Events.

Der Thread wurde viral, weil er eine gängige Annahme mit echten Zahlen infrage stellte. Und selbst ohne Hype bietet er eine nützliche Erinnerung: Dezentralisierung ist ein Prozess, kein Snapshot.

Lesen Sie auch: Wohin bewegt sich der Kaspa (KAS)-Preis diese Woche?